Проведение и бухгалтерский учет инвентаризации ТМЦ

Каждое предприятие обязан вести учет ТМЦ и проводить периодические проверки имущества, именуемые инвентаризацией. Основная цель инвентаризации товарно-материальных ценностей заключается в проверке наличия разницы между имеющимися данными о количестве товара в учетной системе и реальным количеством товара в магазине, на складе или ином месте хранения.

При проведении инвентаризации товаров предприятие должно быть готовым, что придется затратить дополнительные ресурсы и понести некоторые убытки, например:

- Отвлечение сотрудников от их непосредственных обязанностей;

- Надбавки сотрудникам за внеурочную работу;

- Упущенная выгода в случае если работа магазина или склада была приостановлена.

В ситуациях, когда вся организация состоит всего из одного человека, он должен брать на себя сразу несколько трудовых обязанностей, таких как директор, бухгалтер, материально ответственный сотрудник. Именно поэтому каждый предприниматель должен знать, как происходит ревизия и как ее грамотно оформлять.

Пошаговый порядок проведения инвентаризации ТМЦ на складе

В процессе проведения инвентаризации на складе или в магазине требуется:

- Составить приказ о проведении проверки ТМЦ.

- Назначить комиссию.

- Пересчитать весь имеющийся товар и оценить его.

- Заполнить опись инвентаризации.

- Если были обнаружены какие-либо проблемы, то оформить требуемые акты.

- Передать все документы в бухгалтерский отдел.

- Выполнить проводки по учету выявленных излишком и недостачи.

В бухгалтерии на основании переданных документов будет составлена сличительная ведомость с итогами ревизии по каждому из товаров. В конце года будет составлена ведомость учета итогов, в которой будут отражены окончательные результаты. Затем издается приказ об утверждении итогов ревизии, изменения записываются в учет, и может быть принято решение о взыскание ущерба с материально ответственного работника.

Пошагово процесс инвентаризации ТМЦ выглядит следующим образом:

- Шаг 1. Подготовка к ревизии и сбор комиссии. На этом этапе директор издает соответствующий приказа и создает специальную комиссию, в которую обязательно включен материально ответственный работник и бухгалтер (либо если их нет, то один сотрудник, отвечающий за всех). Все происходит на основании приказа о проведении инвентаризации. ИНВ-22.

- Шаг 2. Проведение инвентаризации товарных и материальных ценностей и фиксирование ее итогов. Требуется распечатать инвентаризационную опись. Члены комиссии тщательно пересчитывают весь имеющийся на складе или в магазине товар и вносят все итоги в раздел «Фактическое наличие». Затем все подписывается каждым из членов комиссии. Инвентаризационная опись ТМЦ имеет форму ИНВ-3.

- Шаг 3. Сверяются итоги ревизии с тем количеством товара, которое должно быть, согласно бухгалтерскому учету. Составляется сличительная ведомость. Заполняются прочие документы и акты, объясняющие все расхождение между реальным количеством товарно-материальных ценностей и тем, что должно быть. Если в организации есть бухгалтер, тогда именно он проводит сверку на основании ИНВ-3. Сличительная ведомость имеет форму ИНВ-19.

- Шаг 4. По товарам в пути составляется акт инвентаризации ИНВ-6, по ТМЦ, принятым на ответственное хранение заполняется инвентаризационная опись ИНВ-5.

- Шаг 5. Подведение итогов ревизии и их отражение в бухгалтерском учете. На этом этапе принимается решение о взыскании ущерба с виноватых, если таковые установлены. Директор издает распоряжение об утверждении итогов ревизии. Именно оно и служит основанием для внесения записей в бухгалтерские регистры. В то же время составляется ведомость учета итогов ИНВ-26. Данная ведомость обычно формируется в конце года по итогам всех проверок, проводимых в течение года.

Оформление документов при проведении инвентаризации товаров

При проведении ревизии происходит подробный учет. Товар подсчитывается, взвешивается, измеряются все данные. Об итогах проведенной инвентаризации следует оформлять специальную инвентаризационную опись. Стандартный формат такой описи ИНВ-3 был утвержден по решению Госкомстата.

Согласно итогом такой проверки в инвентаризационной описи ТМЦ следует учитывать:

- Товарно производственные запасы;

- Продукцию;

- Другие запасы.

Все данные подлежать уточнению на основании следующих конкретных сведений;

- Название;

- Группа и разновидность;

- Количество;

- Сорт или марка;

- Прочее.

В целом ИНВ-3 состоит из 4-х страниц. На первой размещена вся информация о компании, данные приказа о назначении ревизии, подписи сотрудников несущих материальную ответственность.

На второй и третьей размещается специальная таблица с данными относительно проведенной ревизии. На четвертой итоги и соответствующие подписи.

Начиная с 2013-го года, компании не обязаны использовать специальные формы. Они имеют полное право на то чтобы самостоятельно разработать и утвердить свой вариант данного документа. В нем они могут утвердить все операции реквизиты и прочее.

Если предприятие применяет для инвентаризации ТМЦ типовую форму ИНВ-3, то в заполненном виде выглядит она так:

Скачать образец инвентаризационной описи ИНВ-3 — ссылка.

Учет результатов инвентаризации ТМЦ

Если по итогам ревизии была выявлена недостача, следует пересчитывать все повторно. Затем при бухгалтере или центральной комиссии изымаются все ярлыки недостачи ТМЦ для вынесения решения.

Аналогичный порядок действий происходит и при обнаружении лишнего. Проводится перерасчет при бухгалтере и комиссии. Изымаются все ярлыки.

Если обнаружена пересортица, то все происходит по тому же сценарию.

После этого каждый из членов комиссии должен расписаться в акте о проведении инвентаризации, и центральная комиссия переходит к другому объекту.

После того как она ушла, снимаются ярлыки, пересчитываются и снимаются данные о наличии товара по факту.

Затем материально ответственные сотрудники должны заполнить сличительную инвентаризационную ведомость данными о документальной и фактической численности ТМЦ. Ее подписывают члены комиссии и бухгалтер.

Образец сличительной ведомости ТМЦ ИНВ-19:

Скачать образец сличительной ведомости ИНВ-19.

Если удалось установить виновных, то обнаруженная недостача отражается стандартными бухгалтерскими проводками для инвентаризации.

Если найти их не получилось или они отказались возместить все, то недостача учитывается среди прочих расходов.

Бухгалтерские проводки по учету излишком и недостачи ТМЦ

Таблица с проводками по бухучету по учету результатов инвентаризации товаров, материалов:

| Операция | Дебет | Кредит |

| Выявленные излишки по материалам (товарам) включены в прочие доходы | 10 (41) | 91.1 |

| Отражено списание установленной недостачи по материалам (товарам) | 94 | 10 (41) |

| Недостача списана на производственные затраты | 20 (23,26) | 94 |

| Недостача списана в расходы на продажу | 44 | 94 |

| Недостача списана на виновное лицо | 73 | 94 |

| Недостача взыскана с зарплаты виновного сотрудника | 70 | 73 |

| Недостача внесена виновным в кассу организации | 50 | 73 |

| Невзысканная недостача включены в прочие расходы | 91.2 | 94 |

Источник: http://tobuh.ru/inventarizaciya-tmc/

Документальное оформление инвентаризации основных средств

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.

1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачайте бланк приказа по форме ИНВ-22.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Источник: https://www.klerk.ru/buh/articles/479912/

Инструкция: заполняем инвентаризационные описи

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

При смене материально ответственного лица опись составляется в трех экземплярах.

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

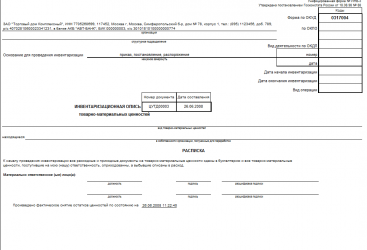

Бланк инвентаризационной описи ТМЦ

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Скачать

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма № ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости. Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае, если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Далее вы можете скачать образец инвентаризационной описи товарно-материальных ценностей.

Заполнение инвентаризационной описи основных средств

Образец заполнения инвентаризационной описи основных средств представляет собой унифицированную форму № ИНВ-1. Документ для основных средств заполняется аналогично примеру для формы № ИНВ-3. Смело используйте приведенную инструкцию.

Также на нашем сайте можно скачать бланк инвентаризационной описи основных средств.

Скачать

Ответственность за составление и срок хранения

После подписания всех экземпляров описи по основным средствам и ТМЦ один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма № ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Если статья помогла, поделитесь ею в , ВКонтакте или . Это самый простой способ сказать нам спасибо. А задать вопросы по основным средствам, ТМЦ, нематериальным активам и налогам, а также ознакомиться с последними новостями в области бухгалтерского учета и налогообложения вы можете в наших соцсетях.

Источник: https://gosuchetnik.ru/bukhgalteriya/zapolnyaem-inventarizatsionnye-opisi

Порядок проведения инвентаризации товарно-материальных ценностей

Все товарно-материальные ценности, которые находятся на балансе организации, торговой точки, предприятия, подлежат обязательному учету. При приобретении каких-либо вещей или объектов происходит их зачисление, при продаже, списании – снятие с остатка.

Не зависимо от этого по ряду причин производится инвентаризация имеющихся ценностей для приведения остатков, которые числятся на балансе, с тем, что фактически имеется в наличии. Такой процесс имеет определенный порядок действия, а также особые формы отчетности и фиксации своих результатов.

статьи

- Определение

- Учет

- Положение и бланк

- Сроки

- Проводки

Инвентаризация товарно-материальных ценностей по своему определению представляет собой проверку фактического наличия всего имеющегося на балансе имущества с целью приведения ее в соответствие с данными бухгалтерского учета и выявления излишков или недостатков.

Проведение инвентаризации становится необходимым в таких случаях:

- При периодической сверке учетного и фактического остатка. Для различных организаций и подразделений она производится с определенной периодичностью, но, как правило, не реже одного раза за календарный год.

- При передаче своего имущества в аренду или при его продаже.

- При изменениях организационно-правовой формы предприятия.

- При изменении материально-ответственного лица всей организации или структурного подразделения (отдела, магазина сети супермаркетов и т.д.).

- При выявлении каких-либо фактов, связанных с хищением ценностей.

- При порче имущества, связанного со сторонними факторами (возгорание, подтопление, отсутствие электричества при хранении ценностей в условиях повышенных или пониженных температур).

- При стихийных бедствиях, которые привели к порче ТМЦ.

- При полной ликвидации организации.

В свою очередь, результатом проведения инвентаризации становится:

- выявление соответствия бухгалтерского остатка с действительным;

- определение излишков ТМЦ;

- определение недостачи.

Учет

Порядок проведения инвентаризации зависит от ее вида, которая может быть следующей:

Читайте так же: Образец заполнения инвентаризации основных средств

- Полной. Она включает в себя проверку всех ТМЦ, которые находятся на балансе фирмы или организации, при чем берутся во внимание также обязательства финансового характера. Зачастую подобный вид применяется при перемене собственника или же составлении годовой отчетности.

- Частичная инвентаризация, при какой проводят проверку одного из видов числящихся ценностей, который находятся на балансе организации.

- Выборочная, предполагающая приведение остатков в соответствие с учетными по отдельному признаку – те, которые были уценены, подлежат списанию, перемещению и т.д..

Кроме того, инвентаризации могут разделяться на плановые, проводимые по заранее утвержденному графику, а также внеплановые, необходимость которых связана с такими событиями, как смена руководства, подозрение в хищении, стихийное бедствие и т.д.

Общий порядок проведения инвентаризации предусматривает следующие шаги:

- Составление приказа на осуществление, формирование комиссии для пересчета.

- Проверка исправности приборов измерительного характера, а также терминалов, если инвентаризация производится при их помощи (это больше относится к крупным торговым точкам).

- Сбор и подготовка первичной документации по имеющимся товарно-материальным ценностям.

- Осуществление непосредственно процесса пересчета фактического остатка. При его проведении важно ограничивать доступ сотрудников, задействованных в процессе, к информации о бухгалтерском остатке для большей достоверности результатов.

- Заполнение ведомостей, положенных законом или внутренними порядками организации.

- Передача результатов пересчета в бухгалтерию (в том случае, если отдельным порядком не предусмотрено сведение результатов начальником структурного подразделения).

- Выявление имеющихся расхождений результатов с фактическим остатком.

- Составление по расхождениям ведомостей оприходования и списания.

- Проведение анализа итогов пересчета.

- Выявление виновных лиц при обнаружении определенного количества излишка или недостачи.

- Оформление окончательных результатов проведения пересчета.

Положение и бланк

Положение о проведении инвентаризации определяется внутренней политикой организации или предприятия. Основным документом, который определяет ее ход, является приказ о проведении, который должен издаваться не позднее, чем за 10 дней до начала самого пересчета.

Типовая форма приказа составляется по ИНВ-22 и содержит в себе такие данные:

- перечень имущества, который подлежит пересчету в данную ревизию (полная, частичная, выборочная);

- основания для проведения пересчета (плановая, внеплановая и по каким причинам);

- порядок проведения, сроки осуществления и конечный срок выведения результатов;

- состав комиссии и назначение ее председателя.

Документы для скачивания (бесплатно)

- Бланк формы ИНВ-22

- Образец №ИНВ-22

После проведения пересчета результаты заносят в следующие бланки и документы:

- ИНВ-3 – отражается общее количество пересчитанного товара и его характеристики. Если такой ведомости выходит несколько листов, в таком случае все листы обязательно нумеруются и скрепляются таким образом, чтобы их невозможно было заменить. Последняя страница содержит общие итоги проведенной инвентаризации и подписи материально-ответственных лиц.

- Опись ТМЦ, которые поступили в организацию при проведении инвентаризации.

- Опись, которая фиксирует отпущенные товарно-материальные ценности в ходе инвентаризации.

- ИНВ-6 – в таком бланке отражают ТМЦ, которые числятся на балансе предприятия, но на момент пересчета находятся в пути следования на фирму.

- ИНВ-5 – описывают товар и ценности на других складах фирмы или предприятия.

- ИНВ-4 – содержит сведения об отгруженных ценностях, за которые еще не прошла оплата от контрагента.

- ТОРГ-15 и ТОРГ-16 – отражают информацию о браке ТМЦ, испорченном имуществе, которое подлежит списанию в процессе инвентаризации.

- ИНВ-19 – представляет собой сличительную ведомость и отражает перечень ТМЦ, по которым выявлено несоответствие бухгалтерского остатка и действительного.

После проведения ревизии, пересчета сомнительных результатов (если таковые имеются или же материально-ответственное лицо оспаривает их), руководящее лицо фирмы подписывает окончательные итоги, выведенные бухгалтерией, а также приказ, который утверждает все выведенные показатели.

Сроки проведения инвентаризаций определяются такими моментами и факторами:

- Особенностью учетной политики предприятия. Периодичность проверок определяется сложностью произведения пересчета, необходимостью вызова дополнительного количества сотрудников и, следовательно, произведения выплат. Общая инвентаризация, как правило производится с периодичностью один раз за календарный год, частичные могут осуществляться раз за месяц, а особо проблемные группы чаще – раз в неделю, раз в три дня и т.д..

- Желанием руководителя. В связи с какими-либо событиями он имеет право назначить внеплановую проверку для определения фактического наличия товарно-материальных ценностей на вверенной ему организации.

- Какими-либо не зависящими от руководства и работников событиями. К примеру, если на торговой точке произошла порча имущества – пожар, наводнение и т.д., то проведение инвентаризации является необходимым действием для выявления принесенного ущерба и списания с остатка товарно-материальных ценностей, которые пришли в негодность и подлежат списанию с остатка организации;

- Сменой материально-ответственных лиц. Такое может происходить при увольнении начальника, переводе, выходе на пенсию и т.д.. Разумеется сотрудник вряд ли согласится ждать периода, когда подойдет следующая плановая очередь проведения пересчета на вверенном ему участке или целой организации.

Читайте так же: Как проводится инвентаризация денежных средств

Проводки

Проведение результатов пересчета по бухгалтерии является окончательным этапом ревизии. Основной целью такой операции является постановка на учет выявленных излишков товарно-материальных ценностей и списание получившейся недостачи.

Данные операции осуществляются при помощи таких статей и проводок:

- Отображение дохода от оприходования – дебет 08, кредит 91.

- Отображение оприходования по рыночной цене – дебет 01, кредит 08.

- Постановка выявленных излишков – дебет 41, кредит 91 (по субсчету прочие доходы).

- Недостача ТМЦ фиксируется по дебет 94, кредиту 41.

Кроме общих положений по поводу выявления недостач, их еще могут делить на три вида статей:

- Недостачи, величина которых находится в пределах норм естественной убыли, принятых на конкретной фирме или организации. При таком варианте применяют дебет 20 и кредит 94.

- Списание недостачи, которая образовалась по вине определенных лиц – снятие с остатка происходит путем вычета соответствующей суммы из выплачиваемого дохода сотрудникам. При таком варианте применяют счета 73 дебет и кредит 94, а впоследствии уже производят вычет из заработной платы.

- Результаты инвентаризации, в ходе которых выявлена недостача, превышающая нормы естественной убыли. Такой вариант возможен, когда виновное лицо не определено. Списание производится при помощи счетов дебет 91 и кредит 94.

Таким образом, периодичность проведения инвентаризаций определяется внутренней политикой организации, а также сторонними событиями, при которых производится внеплановая ревизия. Выявленные в ходе проведения излишки и недостачи положенным по закону образом должны быть оприходованы или списаны с баланса организации.

Инвентаризация ТМЦ в 1С представлена в данной инструкции.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/buh/kontrol/inventarizaciya/tovarno-materialnye-cennosti.html

Как провести инвентаризацию: пошаговая инструкция для владельца магазина

Инвентаризация в магазине – трудоемкая и ответственная процедура пересчета товара. Чтобы получить верные данные по ее итогам, необходимо четко следовать требованиям регламента. Придерживаясь наших советов, каждый предприниматель сможет правильно провести ревизию товаров, и на основе полученных данных, усовершенствовать работу магазина в дальнейшем.

О чем вы узнаете:

Инвентаризация в магазине

Начнем с того, что правила проведения инвентаризации регламентированы Министерством финансов РФ и есть утвержденные Методические указания.

Инвентаризация поможет вам узнать реальное количество товара в вашем магазине и сверить его с данными товарного учета. Опытные владельцы магазинов знают, что проведение инвентаризации в магазине не только необходимость, а хорошая возможность контролировать сохранность товарно-материальных ценностей.

По итогам инвентаризации, руководитель сможет провести анализ и сделать выводы о том, спрос на какие товары высок, а какие «залеживаются» надолго, существуют ли факты недостачи или излишки, не исключена ли вероятность хищения продукции или поставки бракованных товаров. Учитывая все эти факторы, вы сможете усовершенствовать работу вашего магазина.

Как правило, полная инвентаризация проводится ежемесячно или раз в полгода – так как это действительно длительный процесс, но также существует необходимость проведения внеплановых инвентаризаций или выборочных ревизий по группам товаров.

В продуктовых магазинах такой учет может проходить еженедельно. Даты проведения инвентаризаций, сроки и их количество устанавливает руководитель организации.

Для того, чтобы провести инвентаризацию быстро и незатратно автоматизируйте работу магазина с помощью программы Бизнес.Ру. Вы сможете быстро выгружать необходимые документы и выполнять операции по списанию/оприходованию товара в «пару кликов»! Попробуйте весь функционал программы по складскому учету Бизнес.Ру прямо сейчас >>

Шаг 1. Готовим документацию к инвентаризации магазина

В первую очередь, проведение инвентаризации в магазине требует подготовки определенной документации. И первый документ в этой череде – это приказ по предприятию по форме ИНВ-22 за подписью руководителя.

С правилами заполнения ИНВ-22 вы можете ознакомиться в нашем материале >>. В нем указываются такие аспекты, как дата начала процедуры, ее сроки, предмет и причины инвентаризации, ответственные лица, должности членов инвентаризационной комиссии магазина.

Скачать шаблон формы ИНВ-22 >>

Далее необходимо создать инвентаризационную комиссию. Как правило руководителем комиссии является директор магазина, а в ее составе должны числиться бухгалтер и материально-ответственные лица – продавцы, работники администрации, если таковые имеются – всего не менее трех человек. Документ о составе комиссии необходимо довести до сведения и согласовать с каждым из ее членов.

Второй обязательный документ – инвентаризационная опись товароматериальных ценностей по форме ИНВ-3. В данный документ в графу «Фактическое наличие» будут заноситься все данные о товарах, а после окончания учета опись должна быть подписана каждым из членов комиссии.

Скачать шаблон формы ИНВ-3 >>

Также в обязательном порядке подготовьте сличительную ведомость результатов инвентаризации ТМЦ по форме ИНВ-19. Данный документ необходим, если будут выявлены расхождения. В ведомость заносится информация о разнице между фактическим наличием товара в магазине и данными бухгалтерского учета. Сверку проводят, как правило, бухгалтеры на основе данных документ описи ТМЦ по форме ИНВ-3.

Скачать шаблон формы ИНВ-19 >>

Также вам понадобятся акты инвентаризации ТМЦ, находящихся в пути (форма ИНВ-6), инвентаризационная опись товароматериальных ценностей, которые были приняты на ответственное хранение (форма ИНВ-5) и акт о списании товаров по форме ТОРГ-16.

Скачать шаблон формы ИНВ-5 >>

Скачать шаблон формы ИНВ-6 >>

Скачать шаблон формы ИНВ-16 >>

После того, как все документы будут заполнены и процедура учета будет окончена, необходимо издать приказ о результатах проведения инвентаризации. Параллельно с этим в специальной ведомости учета результатов инвентаризации по форме ИНВ-26 должны быть отражены все данные, о проведенных инвентаризациях за отчетный год.

По итогам проведения инвентаризации руководитель может принять решение о взыскании ущерба с ответственных лиц.

Скачать шаблон формы ИНВ-16 >>

Подготовьте приходно-расходные документы, на основе которых вы будете знать об операциях, которые были совершены с данными товарами. Это облегчит процедуру проведения инвентаризации магазина.

Чем лучше вы подготовитесь в данному процессу, тем быстрее и успешнее пройдет инвентаризация в вашем магазине. При выборе даты и сроков ее проведения, необходимо учитывать, в какое время ваш магазин минимально загружен (ночью, если он круглосуточный, или, к примеру, рано утром) или назначить день, когда магазин (или отдел) можно будет закрыть на некоторое время с минимальными потерями.

Важно! Продажа или перемещение товара в ходе инвентаризации запрещены

Снизить время простоя магазина из-за инвентаризации, а значит сократить денежные потери поможет программа для автоматизации работы Бизнес.Ру. Товароучетное ПО от Бизнес.Ру быстро выгрузит остатки как по всем позициям, так и по отдельным группам товаров. Подсчет по группам значительно ускорит проведение инвентаризации, а также повысит точность подсчетов. Попробуйте все возможности товароучетного ПО от Бизнес.Ру прямо сейчас >>

Вообще, инвентаризация, особенно внеплановая, должна быть организована с эффектом «внезапности» для продавцов. Это поможет исключить факты «подтасовок» результатов или неправильного подсчета.

Шаг 2. Подготовка магазина к проведению инвентаризации

Также за несколько дней до инвентаризации исключите перемещение товаров из одной точки продаж в другую, нахождение покупателей и осуществление торговли во время проведения процедуры также не желательно.

Хорошим вариантом для упрощения проведения вашей инвентаризации будет составление товарной схемы магазина, где необходимо указать расположение продукции и её полный перечень. Разные группы товаров могут проверяться в разное время и с разной периодичностью.

Сейчас практически все товары, за редким исключением, имеют штрих-коды, что значительно экономит время при проведении инвентаризации. Работники просто считывают информацию при помощи сканеров штрих-кода в ходе приемки товара, его продажи или списания, а, следовательно, и процедуру инвентаризации проводить будет куда легче – снижается вероятность ошибок.

Шаг 3. Ход инвентаризации в магазине

Необходимо помнить о том, что в рамках проведения плановой инвентаризации члены комиссии должны проверять количество, качество товара, его срок годности, отсутствие бракованной продукции, соответствие нормам хранения. Все результаты в обязательном порядке заносятся в опись фактического наличия ценностей по форме ИНВ-3.

Скачать шаблон формы ИНВ-3 >>

Ее необходимо будет составить в двух экземплярах. Первая будет направлена для дальнейшей подготовки сличительной ведомости бухгалтеру, а вторая – для ознакомления материально ответственному лицу.

В описи фиксируются наименования ТМЦ, их характеристика, номенклатурный номер товаров, единицы измерений, код по Общероссийскому классификатору единиц измерения, инвентарный номер; в графе «Фактическое наличие» учитывается количество товара в магазине и общая стоимость за все его единицы, а в графу «По данным бухгалтерского учета» вносится соответствующее количество и общая сумма стоимости «по документам».

Порядок, сроки и необходимые документы при инвентаризации >>

Проведение инвентаризации займет меньше времени, если при заполнении документов вы будете группировать товары по видам. При необходимости должно осуществляться его взвешивание, измерение, пересчет.

Удобство от автоматизации проведения плановой инвентаризации с программой Бизнес.ру очевидно: проверка пройдет быстрее, так как описи формируются за короткое время. Вы просто распечатаете документы о фактическом наличии товаров и можете быстро сверять по ним список продукции, которая осталась на складе или в наличии на витринах магазина. Попробуйте все возможности программы для автоматизации работы магазина Бизнес.Ру прямо сейчас >>

При проведении инвентаризации «остатки» весового товара, все излишки продукции, расфасованные или неотраженные в документах товары также необходимо вносить в опись. По возможности лучше организовать «двойной» пересчёт товаров разными людьми – это исключит вероятность ошибок и обеспечит более высокую точность при подсчете в ходе инвентаризации.

После окончания инвентаризации удостоверьтесь:

- что количество товарных единиц равно количеству артикулов (например, при сканировании штрих-кодов);

- что подсчет проведен правильно и каждый из видов товара был учтен в документации только один раз.

После этого акт инвентаризации должен быть заверен всеми членами инвентаризационной комиссии и материально ответственными лицами. Далее за дело берутся бухгалтеры и начинают сверку фактических данных, полученных в рамках проведения ревизии, с учетными.

7 причин проведения экстренной инвентаризации в магазине >>

Шаг 4. Анализ результатов инвентаризации магазина

Анализ результатов проведенной инвентаризации значительно облегчает использование электронных программ. Все фактические данные вносятся в систему, которая сама сравнивает их с учетными показателями и выдает результат.При отсутствии возможностей электронного учета, подсчетом и сравнением занимаются бухгалтеры или сам руководитель магазина.

В случае несоответствия фактического наличия товара с его учетными данными, составляется «Сличительная ведомость» по форме ИНВ-19.

Также оформляются документы по форме ИНВ-6 (заполняется в случае, если товары не доставлены в точку продаж), ИНВ-5 (документ необходимо заполнить, если та или иная продукция хранится на других складах или точках).

Также все полученные в ходе сверки цифры необходимо внести в ведомость учета результатов ИНВ-26. В документе фиксируются пересортица (когда по документам числится один вид товара, а в наличии остался другой), излишки, недостачи, испорченные товары и другие отклонения.

На основе полученных данных руководитель организации принимает решение. К примеру, товарные потери в пределах норм естественной убыли могут списываться на издержки обращения магазина, а потери сверх норм естественной убыли можно взыскать с виновных лиц.

По итогам проведения инвентаризации необходимо выпустить приказ о ее результатах.

Как списывать товар после инвентаризации >>

Шаг 5. Что делать с излишками и недостачами

Недостачи можно списывать и относить их к нормам естественной убыли. Но и наличие излишек не должно радовать владельца магазина – они могут облагаться налогом на прибыль, и тогда вам придется платить за товар дважды – и государству, и поставщику.

В целом же, при наличии значительного количества излишек или недостач после проведения плановой инвентаризации, стоит задуматься над усовершенствованием системы учета товаров в вашем магазине, например, автоматизировать ее, проверить квалификацию продавцов или даже прибегнуть к мерам воздействия на работников.

Как правильно принимать товар в магазине >>

Мы помним, что среди основных целей проведения инвентаризации – выявление фактического наличия товара, а затем сопоставление и сверка расхождений полученной информации с данными бухгалтерского учета фирмы. Все полученные в ходе инвентаризации данные грамотный руководитель сможет проанализировать и правильно их использовать при планировании дальнейшей работы магазина.

Источник: https://www.business.ru/article/282-pravila-provedeniya-inventarizatsii-v-magazine