Можно ли делать исправления в кассовой книге

Порядок ведения кассовых операций и работы с наличными деньгами устанавливается документом №3210-у от 11/03/14 г. ЦБ РФ. До указанного года ошибка, допущенная при ведении кассовой книги, становилась серьезной проблемой организации. Вносить исправления было запрещено. За нарушение правила следовал штраф. В настоящее время запрет отменен, но вопрос, как исправить ошибку в кассовой книге, чтобы избежать вопросов при проверке, актуален.

Основание и общий порядок

В указаниях ЦБ исправлениям посвящен пункт 4.7. В нем по-прежнему содержится запрет на исправления в кассовой книге, но касается он только электронных документов. При этом под «электронным документом» понимается в данном случае следующий порядок ведения книги:

- полностью ведется в электронном виде на ПК с использованием специальных ПО;

- закрывается как обычная «бумажная» книга ежедневно, со сверкой остатков фактического наличия средств;

- заверяется электронной подписью;

- за сохранность информации отвечает руководитель фирмы.

Такой электронный документ сопоставим с бумажным, поэтому распечатывать его нет необходимости.

На заметку! Понятие и порядок использования электронной подписи (ЭЦП) регулируется ФЗ-63 от 6/04/11 г.

Ведение документа на бумажном носителе позволяет вносить в него изменения при обнаружении ошибки. Большое число фирм ведет кассовую книгу следующим образом: на компьютере открывается отдельный файл, например, в электронных таблицах Excel, строится электронная таблица, повторяющая форму документа, куда кассир вносит данные. В конце дня он производит сверку, исчисляет сальдо, распечатывает и передает бухгалтеру, который ставит свою подпись на документе.

По окончании года распечатанная с электронного формата кассовая книга сшивается и заверяется печатью. Обязательна сквозная нумерация листов. Такая электронная книга, как и регистр, который ведется от руки, может быть исправлена, поскольку на ней отсутствует электронная подпись. Возможность исправления следует из самого понятия кассовой книги. Указания запрещают править кассовые документы (ПКО, РКО), но книга – учетный регистр.

Методика и практика

Общие рекомендации по исправлению содержатся в тех же указаниях ЦБ. Исправляющая надпись должна содержать:

- дату внесения корректировки;

- ФИО ответственных за корректировку лиц;

- подписи этих лиц.

Такая методика согласуется с нормами ФЗ-402 от 6/12/11 г. «О бухучете».

Ошибочная надпись зачеркивается. Вписывая рядом верные данные, обращают внимание на четкость текста и читабельность. Исправляет регистр тот же работник, что допустил ошибку. Обычно это кассир, руководитель или бухгалтер в одном лице в небольшой фирме. Нужна ли подпись директора при исправлениях, если в организации есть главный бухгалтер и кассир?

Поскольку директор заверяет кассовую книгу в целом (нумерацию и число листов в конце года), предполагается, что при исправлении ошибки необходима только подпись кассира и главного бухгалтера. Если все записи в кассовую книгу вносит сам директор, он и заверит исправления. Содержащие корректировки листы помечаются надписью ответственного лица «исправленному верить», «исправлено». На каждое исправление, если их на листе несколько, ставится отдельная подпись.

Ошибка, состоящая в пропуске кассового листа, исправляется перечеркиванием свободного поля и надписью «аннулировано». Ошибка, обнаруженная не сразу, ведет за собой, как правило, изменения кассового остатка на нескольких листах. Исправляется каждый из них. Рекомендуется аннулировать лист и заполнить новый.

Другие распространенные ошибки при ведении кассового регистра – неправильное указание количества приходных и расходных документов, пропуск строки. Они исправляются аналогично. Исправления фиксируют составлением бухгалтерской справки, содержащей их основную суть и состав данных. Она также подписывается ответственным лицом.

Обнаружив ошибку в электронной книге с ЭЦП, формируют новый документ, содержащий верные данные, и заново ставят электронную подпись на нем.

Административный порядок исправлений такой:

- если кассовую книгу ведет не руководитель, а иное лицо, оформляется докладная записка на имя руководителя;

- руководитель издает приказ о создании соответствующей комиссии;

- под наблюдением членов комиссии вносятся изменения в регистр или формируется новый электронный документ.

Штрафы

При исправлении ошибок в кассовой книге недопустимо:

- использовать штрих-корректор;

- подтирать ластиком или лезвием неверную запись;

- изымать листы книги, отрывать их от корешка.

Вышеуказанные действия грубо нарушают порядок ведения кассовых операций (КоАП РФ ст. 15.1). По этой статье к организации могут применяться штрафные санкции в размере 40-50 тыс. рублей, а на ответственных лиц – от 4 до 5 тыс. рублей.

Тезисно

- Начиная с 2014 года исправлять ошибки в кассовой книге стало возможным. Это касается регистров, заполняемых либо от руки, либо в электронном формате с последующей распечаткой листов.

- Электронные книги по кассе, заверяемые ЭЦП, не исправляют, а формируют новый электронный документ.

- Исправляет кассовую книгу работник, вносящий в нее ранее данные. Каждое исправление заверяется его подписью, подписью его руководителя. Корректировки вносятся по правилам ЦБ 3210 У и ФЗ-402.

- Нарушение этих правил может стать причиной пристального внимания контролирующих органов, с назначением штрафов согласно ст. 15.1 КоАП.

Источник: https://assistentus.ru/buhuchet/dopuskayutsya-li-ispravleniya-v-kassovoj-knige/

Могут ли кассовые документы иметь исправления — Сборник юридических рекомендаций

- 1 Кассовые документы: виды, оформление, хранение, исправления

- 2 Документы кассовые: оформление, проверка, хранение. Порядок оформления первичных кассовых документов

- 3 prednalog.ru

- 4 Как заполнять и вести кассовую книгу?

- 5 Кассовые документы

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Виды кассовых документов

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций:

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД:

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы:

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г.

Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО.

Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Журнал регистрации приходных и расходных кассовых документов

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации:

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД:

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

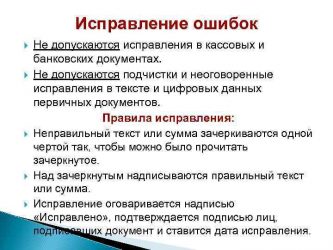

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Источник: http://IPprof.ru/buhgalteriya/kassa/kassovye-dokumenty.html

Документы кассовые: оформление, проверка, хранение. Порядок оформления первичных кассовых документов

Кассовыми документами являются бумаги, которые составляются в связи с перемещением денежных средств юрлица либо индивидуального предпринимателя. Их бланки утверждены Госкомстатом. Рассмотрим далее, какие кассовые документы могут использовать предприятия.

Ордера

Они выступают как первичные кассовые документы. Ордера могут быть приходными или расходными. Первые применяются при поступлении наличности. Выписывается приходный ордер в одном экземпляре сотрудником бухгалтерии и подписывается гл. бухгалтером либо должностным лицом, уполномоченным на это.

В случае отсутствия ответственных служащих, завизировать первичные кассовые документы может руководитель юрлица или непосредственно сам индивидуальный предприниматель. Квитанция к приходному ордеру должна быть подписана уполномоченными лицами (бухгалтером и кассиром), заверена штампом (печатью). Кроме этого, она проходит регистрацию в соответствующем журнале.

Квитанция предоставляется субъекту, который сдал деньги. Непосредственно сам приходный ордер остается в кассе. Расходная бумага заполняется при выдаче наличности. Необходимо сказать, что документы кассовые составляются в случае использования предприятием как традиционных способов обработки информации, так и средств ВТ. Расходный ордер, как и приходный, выписывается в 1 экземпляре.

Он также должен быть завизирован уполномоченными лицами и пройти регистрацию в соответствующем журнале.

Как оформить кассовые документы, указанные выше? Заполнение осуществляется следующим образом:

- В строке «Основание» именуется хозяйственная операция.

- В графе «В том числе» проставляется сумма НДС. Ее записывают цифрами. Если услуги, товары или работа не облагается налогом, то в строке указывают «без НДС».

- В строке «Приложение» должны быть перечислены сопровождающие и прочие бумаги, с указанием дат их составления и номеров.

- В графе «Кредит, код подразделения» проставляется соответствующее обозначение структурного отдела, на который приходуются средства.

Источник: http://ds309samara.ru/mogut-li-kassovye-dokumenty-imet-ispravleniya/

Порядок внесения исправлений в кассовую книгу (нюансы)

Исправления в кассовой книге допустимы или нет? И если да, то как их сделать верно и избежать претензий при проверке? Именно этим важным вопросам мы и посвятим нашу статью, а также приведем образец внесения исправлений.

Исправления в кассовой книге: возможны или нет?

Как исправить ошибку в кассовой книге

Исправления в кассовой книге: образец

Итоги

Исправления в кассовой книге: возможны или нет?

Правила, распространяющиеся на порядок осуществления кассовых операций, претерпели существенные изменения с июня 2014 года. Одно из таких нововведений – это возможность вносить правки в кассовую книгу. Точнее будет сказать, что теперь в п. 4.7 указаний ЦБ РФ от 11.03.2014 № 3210-У прописано, что исправлять данные в кассовой книге возможно.

Об изменениях в кассовом порядке читайте также:

Ранее же действующие правила устанавливали, что кассовые документы исправлению не подлежат (здесь имеются ввиду приходные и расходные ордера), а вот про кассовую книгу никакой конкретики не было. Этим обстоятельством часто пользовались проверяющие органы, распространяя запрет и на исправления в кассовой книге. Такая позиция не имела под собой никаких оснований, поскольку кассовая книга – это не документ, а регистр.

ВАЖНО! Исправлению могут подвергаться только кассовые книги в бумажном виде. Электронную кассовую книгу править нельзя. Так как исправления в электронной кассовой книге недопустимы, то нужно сформировать новый документ, без ошибок, и подписать его заново.

Как исправить ошибку в кассовой книге

Вопрос о возможности правок разрешен, теперь воспроизведем алгоритм внесения исправлений:

Шаг 1.

Вам необходимо перечеркнуть ошибочно внесенные данные.

Шаг 2.

Рядом с перечеркнутыми ошибочными данными вписываете верные. Очень важно, чтобы они были читабельны и разборчивы.

Шаг 3.

Проставляем дату внесения исправлений.

Шаг 4.

Ставится подпись лица, которым исправления были совершены, с расшифровкой.

Исправления должны вносится тем же сотрудником, которым первоначально составлялся документ. Так как кассовая книга ведется кассиром или бухгалтером (такая обязанность возлагается на них приказом), то именно им и предстоит вносить правки при обнаружении ошибок.

ВАЖНО! Если обнаружена ошибка, которая была совершена несколько дней назад, и она влияет на остатки по кассе, данные которых переносятся в последующие листы кассовой книги, то исправлениям подвергаются все листы, которые таковых требуют.

Проверить, не допускаете ли вы промахов в кассовой дисциплине, поможет материал «Кассовая дисциплина и ответственность за ее нарушение».

Исправления в кассовой книге: образец

Теперь от теории перейдем к практике, и, следуя ранее представленной нами инструкции, внесем правки в кассовую книгу.

Представим, что в кассовой книге неверно был указан корреспондирующий счет по выданной в подотчет по расходнику сумме. Вот так выглядел лист кассовой книги до исправления:

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп. |

| 1 | 2 | 3 | 4 | 5 |

| Остаток на начало дня | 10 000 | Х | ||

| 22 | Орлов К. А. | 51 | 3 000 | |

| Итого за день: | — | 3 000 | ||

| Остаток наконец дня: | 7 000 | Х |

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

А вот так будет выглядеть лист кассовой книги после исправления:

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп. |

| 1 | 2 | 3 | 4 | 5 |

| Остаток на начало дня | 10 000 | Х | ||

| 22 | Орлов К. А. | 51 71 | 3 000 | |

| Итого за день: | — | 3 000 | ||

| Остаток наконец дня: | 7 000 | Х |

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

Исправленному верить Кассир Куликова Д. И. 23.08.19 г.

Теперь вы точно знаете, как исправить допущенную в кассовой книге ошибку правильно.

Итоги

Исправить ошибки в кассовой книге можно. Но делать это нужно по строгому регламенту, который описан выше в этой статье. Иначе возможны претензии со стороны контролирующих инстанций.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/poryadok_vneseniya_ispravlenij_v_kassovuyu_knigu_nyuansy/

Порядок исправления ошибок в первичных документах в 2026 году

При оформлении первичных учетных документов случаются ошибки. Например, неверно указана сумма или реквизиты документа. Законодательство допускает внесения исправлений, в документы, оформленные на бумажном носителе, за исключением кассовых и банковских — их можно только заменить.

1. Первичные документы на бумажном носителе 2. Первичные документы в электронном виде 3. Исправление бухгалтерских проводок 4. Ошибку обнаружила ФНС при проверке

Способы внесения изменений в оформленные с ошибками документы должны быть закреплены в учетной политике предприятия или организации.

При обнаружении ошибки или описки:

- неверные суммы или реквизиты документа зачеркиваются;

- сверху пишется правильное число или текст;

- ставиться надпись «исправлено»;

- эту надпись визируют все те работники, которые подписали документ первоначально;

- при необходимости проставляются печати.

Ошибочная запись зачеркивается один раз (она должна быть читаема), нельзя использовать корректоры, заштриховывать или подчищать ошибку.

Важно

Исправление должно быть внесено во все экземпляры первичного документа, так как налоговая при проверке одного субъекта хозяйствования может проверить его контрагента, у которого находится другой экземпляр. При выявлении расхождений, как правило, следуют штрафные санкции.

Если исправлений много или они делают реквизиты документа нечитаемыми, то необходимо оформить новый экземпляр. В кассовых и банковских ордерах и платежных поручениях исправления не допускаются, их переделывают, подшивая в бухгалтерские документы оба экземпляра (новый и испорченный).

В учетной политике организации или предприятия можно предусмотреть оба способа внесения исправлений в первичные бухгалтерские документы или выбрать наиболее подходящий для ведения учета.

Первичные документы в электронном виде

Для исправления ошибок в электронных бухгалтерских документах (ЭД) предусматривается тот же алгоритм, что и для бумажных, с учетом законодательства о цифровой подписи.

Выбор способа исправления зависит от системы, которой пользуется предприятие для создания ЭД, и программного обеспечения для электронного документооборота с контрагентами.

Для замены ошибочного документа, создают новый ЭД с теми же реквизитами и вносят исправления. В зависимости от программного обеспечения, дату и номер исправления проставляют в дополнительно созданном или в информационном поле документа. Затем документ подписывают с использованием ЭЦП.

Исправление бухгалтерских проводок

Первичные учетные документы систематизируются путем создания бухгалтерских проводок и регистров. Перед их созданием работник бухгалтерии обязан проверить документ, который служит основанием для отражения сумм в бухучете.

Если ошибка выявлена после проведения операции по учету, например, по итогам инвентаризации, то изменить данные можно двумя способами:

- При занижении суммы и образовании излишка делается дополнительная проводка на сумму расхождения;

- Когда проведенная сумма выше фактической бухгалтер делает сторнирование операции (вносит сумму операции с отрицательным значением) и проводит новую сумму. Такая корректировка носит название «красное сторно».

Важно

После утверждения годовой отчетности исправления в нее вносить запрещено. Регулирующие проводки вносят на дату обнаружения ошибки.

Если годовая отчетность не утверждена или отчетный период не закончен, то:

- исправления вносят на дату проведения ошибочной операции;

- регулирующие проводки составляют декабрем отчетного года.

Пример: в мае 2018 года была неправильно занижена сумма полученного товара в ТН, бухгалтер ошибки своевременно не заметил и провел по учету стоимость по первичному документу. Для корректировки данных бухучета важна дата обнаружения расхождения:

- Разницу обнаружили при проведении годовой инвентаризации в ноябре 2018 года. В таком случае корректирующие проводки вносят датой операции, то есть маем 2018 года.

- Расхождения выявила аудиторская проверка в январе 2019 года, годовая отчетность не утверждена. В таком случае урегулирование проводят декабрем 2018 года.

- В середине 2019 года проходила проверка отчетности предыдущего периода, тогда и заметили отличие сумм по накладной и фактически полученного товара. Годовая отчетность уже утверждена, поэтому корректирующую проводку делают на дату обнаружения ошибки.

Обратите внимание

Каждый раз при проведении корректировки данных учета необходимо составлять бухгалтерскую справку, которая будет считаться обоснованием для внесенных изменений.

Ошибку обнаружила ФНС при проверке

Налоговая при выявлении ошибки в данных учета может применить штрафные санкции к субъекту хозяйствования и его должностным лицам. Это возможно при совпадении двух условий — искажение учетных сведений происходит систематически (два и более раза за один отчетный период) и повлекло за собой занижение налоговой базы.

При проведении проверки налоговики обращают внимание на документы с исправлениями.

Если такой документ не позволяет однозначно идентифицировать:

- стороны сделки;

- название товара или услуги;

- стоимость предмета сделки;

- налоговую ставку;

- сумму налога.

Он не принимается налоговыми органами и может стать основанием для отказа в налоговом вычете.

Кроме того, такие документы могут вызвать у налоговых органов сомнения в реальном осуществлении сделки. Если налоговая признает сведения в документах неправильными или противоречивыми, то она может посчитать сделку притворной, заключенной с целью получения налоговой выгоды.

Совершение ошибки при оформлении первичных учетных документов, как правило, не влечет за собой негативных последствий для предприятия, в случае ее исправления. Конкретный способ, которым вносят изменения в бухгалтерскую документацию, должен быть прописан в учетной политике предприятия или организации. При этом следует помнить, что исправления в кассовые и банковские ордера и платежные поручения не вносят, они могут быть только заменены на новые.

(12 голос., 4,50 из 5)

Загрузка…

Источник: https://pravo.moe/ispravlenie-oshibok-v-pervichnyx-dokumentax-buxgalterskogo-ucheta/

Кассовые документы: виды, оформление, хранение, исправления

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Исправление в первичных документах

8 ноября 2018 Учет

У специалистов по бухучету наличных транзакций иногда возникает вопрос о том, разрешаются ли ошибки, неточности и соответствующие корректировки в кассовых бумагах.

Точный ответ предопределяется разновидностью исправляемого документа и значительностью обнаруженного недочета.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Одни описки или опечатки приводят к явному искажению финансовой и налоговой отчетности, другие могут самым неблагоприятным образом отразиться на налоговых обязательствах хозяйствующего субъекта, а некоторые просто не выявляются при проверке и впоследствии остаются незамеченными.

Допускается ли вообще исправление каких-либо кассовых бумаг?

Как правильно вносятся изменения в подобную документацию, если это не запрещается нормами актуального законодательства?

Могут ли сводные учетные регистры иметь изменения?

Указанием ЦБ РФ, зарегистрированным 11.03.2014 под номером 3210-У, строго запрещается корректировать уже внесенные сведения в кассовых бумагах – заполненных бланках РКО/ПКО.

Однако этот же нормативный акт допускает надлежащее внесение изменений в платежную ведомость, регистрационный журнал РКО/ПКО и, конечно же, кассовую книгу.

Какие поправки допускаются?

Корректировка первичных учетных бумаг регламентируется Законом РФ «О бухучете», зарегистрированном под номером 402-ФЗ. Конкретные требования предписываются статьей 9 (пунктом 7) этого нормативного акта.

Так, разрешается применять следующие способы исправления учетных документов:

- Первый способ – корректные сведения вносятся непосредственно в первоначальный (исходный) вариант ошибочного документа. Неправильные значения зачеркиваются одной линией (исправляемое значение должно после этого читаться). Над перечеркнутым значением указывается корректное число или правильный текст. Возле внесенного изменения прописывается формулировка «Исправлено», которая подписывается (заверяется) уполномоченными субъектами. Подписи расшифровываются. Проставляется дата совершенной корректировки.

- Второй способ – составляется корректирующий (исправляющий) документ по принципу, аналогичному формированию счета-фактуры с корректировочными целями.

- Третий способ – чтобы аннулировать документы, проведенные ранее, следует применить способ красного сторнирования.

Порядок внесения

Корректирующую жидкость однозначно не разрешается применять для внесения каких-либо изменений в уже составленные кассовые бумаги.

Допускаются только те исправления, которые выполняются следующим образом:

- Надпись, которая была внесена ошибочно, перечеркивается. Однако зачеркивать её следует так, чтобы она потом отчетливо читалась.

- Нужное исправление вносится непосредственно над перечеркнутой (ошибочной) надписью. Такая корректировка подразумевает прописывание корректного текста или правильной суммы.

- На незанятых полях исправляемого документа или непосредственно возле исправленной надписи следует проставить текстовое обозначение «Исправлено». Ответственные субъекты, уполномоченные составлять кассовую документацию, в обязательном порядке подписывают данное обозначение.

- Производится обязательная расшифровка всех проставленных подписей с указанием реальной даты внесения соответствующей корректировки.

- Аналогичной корректировке подлежат все экземпляры исправленной бумаги.

Как исправить электронный документ?

Если первичный документ, составленный в виде электронного документа, подписанного электронной подписью, содержит ошибки, то создается новый электронный документ. Ошибочная электронная первичка при этом может отзываться. Конкретный порядок действий при внесении исправлений в электронный первичный документ будет зависеть от оператора, через которого производится обмен электронными документами.

Достаточно часто возникают вопросы, как же правильно внести исправления в первичные документы, как такие исправления отражаются в бухгалтерском учете и отчетности. Об этом мы расскажем в данной статье.

В соответствии с п.7 ст.9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее Закон № 402-ФЗ) в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ошибки в первичных учетных документах исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. При этом исправление ошибки в первичном документе должно быть оговорено надписью «исправлено» (п.4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Министерством финансов СССР 29.07.83 № 105).

Таким образом, механизм внесения исправлений в первичные учетные документы, изложенный в п. 7 ст. 9 Закона № 402-ФЗ строго не регламентируется. Данные положения Закона № 402-ФЗ устанавливают только минимальные требования исправленного первичного учетного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, внесших исправление.

Вместе с тем на практике применяется также исправление неверно заполненных первичных документов путем полной замены на новые документы с теми же реквизитами, с указанием даты внесения исправлений.

Источник: https://atorcenter.ru/ispravlenie-v-pervichnyh-dokumentah/