Показатели рентабельности предприятия

В современном производстве очень важным обстоятельством является вопрос выгодности выпускаемой продукции или выполняемой операции. Если термин «эффективность» характеризует больше качественный эффект (приносимую пользу), то количественный показатель характеризуется термином «рентабельность». Это категория, характеризующая уровень дохода (прибыли), которую приносят предпринимателю торгово-производственные операции.

Определение 1

Рентабельность — это такое состояние производства, при котором доходы от реализации продукции превышают сумму издержек производства данного товара.

Определение 2

Прибылью называют денежное выражение стоимости, полученной от реализации выпущенной продукции.

Она представляет собой сочетание результатов предпринимательской деятельности, объема и качества выпускаемой продукции, степени затрат труда работников предприятия (производительность труда), уровень себестоимости, и рыночной ситуации (особенно – спроса). Предпринимательский талант подразумевает не только умение сочетать, объединять все факторы производства для выпуска продукта. Важную роль играет и умение принять управленческое решение, рискнуть и нести ответственность за последствия данного решения.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Особенно важной рентабельность является в условиях современного рынка. Ведь необходимо обязательно учитывать наличие конкурентов, колебания спроса, изменения курсов валют и прочие обстоятельства. Уровень рентабельности является относительным показателем доходности предприятия. А абсолютной характеристикой доходности является размер (сумма) прибыли. Именно прибыль является важнейшим показателем экономической деятельности любого предприятия или организации.

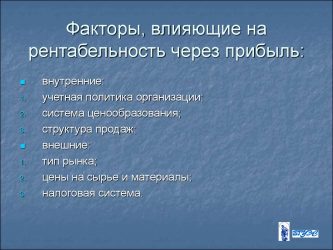

Факторы, влияющие на рентабельность

На рентабельность работы предприятия оказывают влияние многочисленные факторы. Их условно можно объединить в две большие группы:

- внешние факторы (экзогенные):

- внутренние факторы (производственные).

К внешним факторам, влияющим на показатель рентабельности, относят, в первую очередь, экономическую политику государства, ее налоговую и кредитно-денежную систему. Сюда же можно отнести рыночную ситуацию. Это включает в себя наличие конкурентов, уровни цен на товары, соотношение спроса и предложения.

Важным экзогенным фактором является и географическое (вернее – экономико-географическое) положение предприятия. Сюда входит положение по отношению к рынкам сырья и продукции, природные условия и обеспеченность транспортом. Важным обстоятельством есть выход к морю или к государственной границе.

Определение 3

Внутренними факторами называют условия, созданные на предприятии.

Внутренние факторы определяются внутренней политикой целями предприятия. Сюда относятся условия труда работников, социальные гарантии для работников и членов их семей. Важное место занимает логистика и маркетинговая политика фирмы (компании, предприятия).

Виды рентабельности

В ходе развития экономической науки была разработана методика финансового анализа предприятия. При анализе работы предприятия и определения его доходности были выделены следующие виды рентабельности:

- рентабельность реализации (продаж);

- рентабельность капитала;

- рентабельность процесса производства.

При определении рентабельности капитала различают рентабельность совокупного капитала и рентабельность собственного капитала. Рентабельность совокупного капитала представляет интерес для инвесторов. Она рассчитывается по формуле:

Рсов.к. = прибыль до налогообложения/всего источников средств

Рентабельность собственного капитала определяется отношением чистой прибыли к собственному капиталу:

Рсоб к = чистая прибыль/собственный капитал

Этот коэффициент является показателем прибыли от каждой инвестированной денежной единицы. Это важно для определения эффективности вложений в любой бизнес. Поэтому при многих расчетах и анализах данный коэффициент является базовым.

В категории рентабельности продаж (рентабельности реализации) выделяют валовую рентабельность реализованного продукта, операционную рентабельность реализованного товара и чистую рентабельность проданного товара. Они определяются отношением, соответственно, валовой прибыли, операционной прибыли или чистой прибыли к выручке от реализации произведенного товара.

Рентабельность производства включает в себя валовую рентабельность производства и чистую рентабельность производства. Как и в предыдущем случае, она определяется отношением валовой прибыли или чистой прибыли к себестоимости производимой продукции.

Показатели рентабельности

Показателями рентабельности называются основные характеристики финансово-экономической деятельности предприятия. К таковым относятся:

- коэффициент рентабельности всего капитала;

- коэффициент рентабельности производства;

- коэффициент рентабельности продаж;

- коэффициент рентабельности оборотных активов;

- коэффициент рентабельности необоротных активов.

Они определяются с помощью несложных формул. Коэффициент рентабельности всего капитала вычисляется таким образом:

Крк = чистая прибыль / итог баланса $cdot$ 100%

Для вычисления коэффициента рентабельности производства используют формулу:

Крп = чистая прибыль/ выручка $cdot$ 100%

Вычилить коэффициент рентабельности продаж позволяет такая формула:

Крпр = чистая прибыль/ выручка Крпр = чистая прибыль/ выручка $cdot$ 100%

Если необходимо вычислить коэффициент рентабельности активов, используют отношение чистой прибыли к оборотным или необоротным активам и умножают на 100%.

Применение всех этих коэффициентов позволяет при анализе получить полную картину рентабельности предприятия на всех уровнях и фазах производства. Так, показатели рентабельности капитала свидетельствуют об обще состоянии дел на предприятии и позволяют оценить его ресурсы.

Коэффициент рентабельности производства дает возможность судить об эффективности самого производства и степени выгодности выпуска той или иной продукции. Коэффициент рентабельности продаж показывает долю прибыли предприятия в каждой заработанной денежной единице (рубле, долларе, евро и т.п.).

Он позволяет сравнить свои показатели с аналогичными показателями конкурентов. Кроме этого можно составить прогноз дальнейшего развития рынка.

Источник: https://spravochnick.ru/ekonomika_predpriyatiya/izderzhki_i_rentabelnost_predpriyatiya/pokazateli_rentabelnosti_predpriyatiya/

Прибыль и рентабельность предприятия

задача любого предприятия – выжить. Выжить можно только путем увеличения объема продаж и прибыли. Но прибыль одного предприятия и прибыль другого, даже имеющие один и тот же цифровой показатель, это далеко не одно и тоже. Можно ли зная только величину прибыли сказать, что одно предприятие сработало лучше, чем второе? Ответить сложно, так как не известны размеры вложенного капитала в развитие бизнеса, не оценены масштабы деятельности предприятия. В качестве измерителя в данном случае может выступить уровень рентабельности и коэффициенты доходности.

Показатели рентабельности являются важными для оценки активности компании, эффективности использования капитала. Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

На уровень и динамику показателей рентабельности влияет множество факторов:

- Организация производства и управление;

- Объем, структура продукции;

- Затраты на производство и себестоимость;

- Структура капитала и его источников;

- Прибыль и ее использование.

Для различных целей применяют различные методы исчисления показателей рентабельности. Так как деятельность предприятия подразделяется на три вида: на основную (операционную), инвестиционную и финансовую, то следует применять следующие группы:

- Рентабельность производимой продукции;

- Рентабельность вложенных инвестиций;

- Рентабельность финансовых источников.

Рентабельность производимой продукции позволяет определить влияние изменений рентабельности за счет факторов изменения цены и ее себестоимости:

-

Рентабельность единицы продукции, работ или услуг определяется как процентное отношение прибыли по конкретному виду изделия, услуги к его полной себестоимости. Этот показатель принимается во внимание при установлении или изменения цены продажи на товар или услугу, т.е. при ценообразовании продукта.

-

Рентабельность произведенной продукции, работ, услуг или рентабельность основной деятельности определяется как процентное отношение прибыли товарной продукции, услуг к полной себестоимости этой продукции или услуги. Этот показатель характеризует насколько эффективны ваши затраты на производство и используется при планировании прибыли, пересмотре ценовой политики.

-

Рентабельность реализованной продукции, работ, услуг рассчитывается как процентное отношение прибыли от реализации этой продукции или услуг к полной их себестоимости.

-

Наибольшее распространение получил показатель рентабельности производственной деятельности. Рентабельность производственной деятельности предприятия определяется в процентном отношении прибыли от реализации продукции, услуг к выручке от реализации без НДС, акцизов. Этот показатель может выглядеть и в виде коэффициента. Рентабельность производственной деятельности показывает прибыль на рубль оборота.

-

Рентабельность финансово-хозяйственной деятельности рассчитывается как процентное отношение прибыли от производственно-хозяйственной деятельности предприятия в целом к выручке от реализации.

-

Рентабельность продаж ROS рассчитывается как процентное отношение чистой прибыли к выручке реализации без НДС и акцизов. Этот показатель часто называют нормой прибыли, он показывает, сколько прибыли зарабатывает предприятие с каждого рубля реализованной продукции.

Анализ показателей рентабельности производимой продукции и в целом деятельности предприятия лучше производить в динамике, за ряд лет.

Рентабельность вложенных инвестиций или рентабельность авансированного капитала, вложенного в имущество предприятия. Рентабельность активов рассчитывается как процентное отношение чистой прибыли предприятия к среднему значению активов за определенный период времени.

Рентабельность активов показывает сколько чистой прибыли зарабатывает предприятие с каждого рубля, вложенного в активы и отражает эффективность управления предприятием. Между показателем рентабельности активов и рентабельностью продукции существует определенная взаимосвязь. Рентабельность активов может быть повышена за счет улучшения соотношения между доходами и расходами от производственной деятельности или за счет улучшения соотношения объема продаж и использования капитала.

Изменение объема капитала вложенного в активы не оказывают прямого влияния на норму прибыли от продаж, но непосредственно влияет на скорость оборота капитала. Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

Рентабельность финансовых источников. Рассмотрим рентабельность собственного капитала. Рентабельность собственного капитала показывает уровень доходности, которого добился руководитель предприятия, используя капитал, который инвестировали собственник или собственники бизнеса и определяется как процентное отношение чистой (балансовой) прибыли к среднему значению собственного капитала за определенный период времени.

Рентабельность собственного капитала зависит от трех факторов:

- Нормы прибыли от продажи;

- Скорости оборота капитала;

- Структуры авансированного капитала.

Рентабельность собственного капитала сильно зависит от структуры источников финансирования. Анализ этого показателя позволяет понять насколько предприятие может увеличить свои активы без увеличения привлеченного капитала. Более наглядно в виде формулы рентабельность собственного капитала представлена в формуле Дюпона.

Рентабельность собственного капитала ROE (формула Дюпона)

Рентабельность собственного капитала по этой формуле равна произведению отношений чистой прибыли к стоимости продаж, стоимости продаж к средней величине активов и средней величине активов к средней величине собственного капитала.

Для более детального изучения прибыльности предприятия используются показатели рентабельности основного капитала, рентабельности инвестированного капитала и рентабельности текущих активов.

Рентабельность основного капитала рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению основного капитала предприятия за определенный период времени и характеризует эффективность его использования. Среднее значение показателя основного капитала можно найти в первом разделе активов баланса предприятия.

Рентабельность текущих активов ROA рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению текущих активов предприятия и характеризует, насколько эффективно используются мобильные активы. Среднее значение текущих активов можно узнать по второму разделу активов баланса предприятия.

Рентабельность инвестиционного капитала ROIC рассчитывается как процентное отношение чистой прибыли к сумме собственного и заемного капитала. Заемный капитал – это только долгосрочные пассивы.

По ссылке ниже вы можете скачать образец типовой финансовой модели, которая показывает как можно рассчитать прибыль и рентабельность в автоматическом режиме с помощью использования программы Excel.

Скачать пример финансовой модели и расчет прибыли и рентабельности.

Источник: https://xn—-8sbcgjdnfczvhfb7cc6c6l.xn--p1ai/knowledge-base/kolonka-glavnogo-redaktora/pribyl-i-rentabelnost-predpriyatiya/

Производство рентабельность

Рентабельность производства – один из ключевых параметров, благодаря которому можно определить, насколько эффективна деятельность предприятия. В статье расскажем о том зачем и как посчитать рентабельность производства.

Рентабельность производства важно рассчитывать на всех этапах развития предприятия, независимо от сферы деятельности.

Любое производство, коммерческий, интеллектуальный или хозяйственный проект подразумевает вложение ресурсов и получение прибыли, поэтому рассчитывать доход с учетом всех влияющих факторов необходимо еще на стадии планирования экономической деятельности.

Если у вас возник вопрос, как найти рентабельность производства, а собственными силами сделать это не получается, обратитесь к специалистам сервиса Главбух Ассистент — они помогут решить все рутинные и бумажные задачи, связанные с ведением бизнеса.

Зачем рассчитывать рентабельность производства

Цель любого коммерческого предприятия определяется получением дохода от вложенных средств и ресурсов. Рентабельность производства показывает, насколько правильно используются ресурсы и какова отдача от вложенных средств. По сути рентабельность можно сравнить с показателями коэффициента полезной деятельности (КПД), то есть она позволяет количественно вывести соотношение затраченных средств и полученной прибыли.

Любое предприятие, ведущее отчетность, может выразить финансовый результат своей деятельности в денежном эквиваленте, но этот показатель далеко не всегда полностью отражает информацию. Особенно это касается случаев, когда необходимо инвестирование или кредитование компании. Для финансовых структур более понятным и информативным выступает уровень рентабельности производства.

Для каждой сферы деятельности есть подходящая формула рентабельности производства, в результате расчетов выводится процентное соотношение затрат к доходу за определенный период работы. Рентабельность предприятия позволяет оценить, насколько эффективно окупаются средства, вложенные в производство, товар, продукт.

В каких ситуациях необходимо делать расчет рентабельности производства:

-

При составлении бизнес-плана на этапе подготовке к запуску работы компании;

-

В процессе формирования цены за товар или услугу как фактор, определяющий планируемую прибыль;

-

При оценке результатов работы предприятия за определенный период времени;

-

Прогноз прибыли в следующем отчетном периоде для внесения корректировок затрат и оценки прогнозируемого дохода;

-

Анализ конкурентоспособности для выявления возможностей повысить статус продукта, товара или услуги по отношению к конкурентам;

-

Аргументация инвестиций как показатель прогнозируемой отдачи и выгоды вложения средств;

-

Оценка реальной рыночной стоимости компании при планировании перепродажи и обосновании цены;

-

При кредитовании для получения займов на развитие производства или при планировании совместных проектов с другими компаниями, партнерами.

Подробнее о том, о том от чего зависит рентабельность бизнеса и как ее рассчитать, читайте здесь

Факторы, влияющие на рентабельность предприятия

Чтобы понять, как рассчитывается рентабельность предприятия, важно понимать, какие факторы влияют на показатели производства. Все факторы разделены на две группы – внешние и внутренние.

К факторам внешней среды относятся:

- экономическая ситуация в стране/регионе, инфляция, конкурентная борьба;

- климатические и географические особенности местоположения предприятия;

- соотношение предложений и спроса на определенный вид продукции или услуг;

- цены на сырье или продукты, необходимые для работы;

- налоговая и кредитная политика государственных и финансовых структур.

К внутренним факторам рентабельности предприятия относятся:

- уровень технической оснащенности, прогрессивность технологий;

- условия труда работников как главный атрибут производительности труда;

- объем производимой продукции;

- сумма затрат и уровень издержек производства;

- эффективность логистики и маркетинга организации;

- общая финансовая политика и методы управления компании.

При расчете рентабельности производства важно учитывать все факторы, влияющие на результат. Многие из них определяются конкретным видом деятельности компании, как и виды рентабельности.

Основные виды рентабельности предприятия

Основные показатели рентабельности по характеру деятельности компании разделяются на три группы:

- доходность от капиталовложений;

- рентабельность продаж;

- рентабельность продукции.

Они характеризуются типом вложений и расходов, особенностями работы и итоговым результатом. Взаимосвязь вложений и результата с учетом внутренних факторов отражена в таблице, получившей название «Положение четырех «Р»».

|

Ресурсы |

Расходы |

Работа |

Результаты |

|

Основные фонды. Нематериальные активы. Оборотные средства. Трудовые ресурсы. |

Сырье и материалы. Оплата труда. Амортизация и обслуживание оборудования. |

Реализация продукции. Оказание услуг. Выполнение подрядных работ. |

Валовая прибыль.

Прибыль от реализации товаров. Балансовая прибыль. Чистая прибыль. |

Рентабельность предприятия в зависимости от сферы деятельности компании и специфики вложенных ресурсов подразделяется на несколько видов. Каждый из видов рентабельности включает несколько показателей:

-

Рентабельность продукции или услуг компании. Один из важнейших показателей эффективности работы предприятия. По сути, это отношение выручки к себестоимости, которое показывает степень выгоды, полученной от произведенной продукции или предоставленной услуги. Рентабельность продукции может быть рассчитана по всей продукции предприятия или для конкретного товара/услуги, чтобы определить насколько они выгодны.

-

Общая рентабельность предприятия. Это большая группа расчетов, результаты которых позволяют судить об эффективности деятельности предприятия в целом. Существует несколько формул для расчета рентабельности производства, они используются для оценки работы за определенный период времени как показатель обоснованности инвестиций или для отчета перед учредителями.

-

Рентабельность активов. Довольно большая группа показателей, по которым можно судить насколько рационально используются те или иные ресурсы (финансы, труд, сырье, материальная база).

О рентабельных видах бизнеса читайте здесь

Показатели рентабельности производства

Для расчета общей рентабельности производства используется формула

выручка/расходы*100%.

Помимо общей рентабельности есть много других показателей, позволяющих более детально проанализировать работу предприятия. Используя различные показатели и формулы расчета рентабельности производства, можно в точных цифрах определить эффективность вложения средств, использования ресурсов, определить выгоду от производства продукции и продаж.

Основные показатели рентабельности производства и формулы расчета.

|

Показатель и основная характеристика |

Формула расчета рентабельности |

|

ROA – рентабельность активов, формула рентабельности производства по балансу. |

Балансовая прибыль/сумма активов*100% Для расчета понадобятся бухгалтерские и финансовые отчеты и выведение точных показателей общей балансовая прибыль (БП) и суммарной стоимости всех оборотных средств и основных фондов предприятия (СА). |

|

ROM — рентабельность продукции производства. |

Чистая прибыль/себестоимость*100% Этот показатель дает информацию о том, какую выгоду получает предприятие от производимой и реализуемой продукции. Для расчета понадобятся сведения о чистой прибыли (ЧП) и себестоимости продукции (С). |

|

ROS – это отношение прибыли к выручке, характеризующее рентабельность продаж. |

Прибыль от продаж/выручка*100% Показатель выступает основным индикатором, характеризующим всю ценовую политику предприятия. |

|

ROFA – рентабельность основных средств. |

Чистая прибыль/основные средства*100% Результат расчета показывает насколько эффективно используется оборудование, недвижимость, материальные ресурсы, прямо или косвенно участвующих в процессе производства. |

|

ROL – рентабельность персонала. |

Чистая прибыль/численность штата*100% Результат показывает, какой процент общей прибыли приходится на одного сотрудника компании. Показатель определяет эффективность использования труда работников. Этот же показатель можно рассчитать по каждой отдельно взятой структуре предприятия. |

|

ROE – рентабельность капитала. |

Чистая прибыль/собственный капитала*100% Результат показывает, насколько эффективно используются вложенные средства, показывает какую выгоду получает предприятие от собственного капитала. |

|

ROI – рентабельность инвестиций. |

Чистая прибыль/стоимость первоначальных вложений*100% Используется в коммерческих предприятиях для оценки прибыли от вложенных средств. |

|

Рентабельность проекта |

Чистая стоимость/сумма первоначальных инвестиций *100% Все показатели берутся на текущий момент. Позволяет оценить индекс доходности на единицу затрат. Информативный инструмент при планировании и разработке проекта любой направленности. |

|

Рентабельность выручки |

Чистая прибыль/выручку*100% Это один из наиболее важных показателей для проведения анализа деятельности предприятия. При сравнительном анализе позволяет выявить слабые стороны и проблемы в хозяйственной деятельности. |

О способах повышения рентабельности читайте здесь

Как рассчитать рентабельность производства

Приведем пример, как рассчитывается рентабельность производства. Для получения информации о том, насколько эффективно работает предприятие, понадобятся бухгалтерские отчеты за определенный период. Пример расчета рентабельности производства по общей формуле требует наличия следующих данных:

- СР – совокупные расходы, включая затраты на сырье, зарплату, аренду, инструменты, материалы, топливо и прочее;

- СД – совокупные доходы (выручка).

Берем исходные показатели:

- Совокупные расходы – 18 млн. рублей;

- Совокупные доходы – 22 млн. руб.;

- Выручка составляет – 4 млн. рублей.

Рентабельность: (4 000 000/18 000 000)*100%=22,2%

Какой показатель рентабельности считается приемлемым, во многом зависит от сферы деятельности предприятия. Единого уровня рентабельности производства не существует. По оценкам экономистов рентабельность определяется по отраслям. Например, для добычи полезных ископаемый отличным показателем выступает рентабельность от 50%, для деревообработки – до 1%, для сферы услуг норма – от 12 до 22%.

Автор Ирина Маслюковская

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во , Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Источник: https://www.business.ru/article/1714-proizvodstvo-rentabelnost