Транспортная накладная или товарно транспортная накладная

На какой-либо товар или продукцию фирма-изготовитель составляет определенную документацию, в которой отражаются показатели и характеристики, относящиеся к ним. Существуют такие понятия, как товарная накладная (ТН) и товарно-транспортная накладная (ТТН), которые, хотя и являются сопроводительными документами к продукции, но имеют определенные различия.

Определение

ТТН – документ, согласно которому товар перемещается из одного пункта хранения в другой. На основании товарно-транспортной накладной определенное количество товара списывается с баланса грузоотправителя и приходуется на балансе грузополучателя. ТТН составляется в том случае, когда транспортировка осуществляется с применением какого-либо транспортного средства, причем она может совершаться как между продавцом и покупателем, так и при перемещении с одного склада на другой внутри одной организации.

ТН – документ, который составляется при непосредственной продаже товаров покупателю, когда к нему переходит право собственности на них. Неважно, каким образом покупатель будет забирать товар – с помощью транспортного средства или вручную – в любом случае ТН является сопроводительным документом, отражающим основные характеристики товара и условия сделки.

Это сопроводительные документы на товар при организации его перемещения, только ТТН оформляется в том случае, когда используется транспортное средство, а ТН – как с ним, так и без него.

Товарно-транспортная накладная не учитывает тот факт, имеет ли место продажа продукции, поскольку она заполняется и при простом перемещении с одного склада на другой, причем в ней также указываются характеристики транспортного средства, на котором перевозится продукция.

Товарная накладная отражает факт смены собственника на товар при его непосредственной продаже покупателю, поэтому в ней указываются условия совершения сделки, в том числе количество, стоимость, НДС.

Выводы TheDifference.ru

- ТТН необходима в том случае, когда товар перемещается с одного места на другое при помощи транспортного средства, ТН оформляется при купле-продаже товаров и смене собственника.

- ТТН включает в себя только физические характеристики товара и транспортного средства, а ТН кроме характеристик товара также отражает его цену в денежных единицах и фактическую стоимость всего количества.

Последнее время у бухгалтеров часто возникает вопрос о том, какими документами организация может подтвердить приобретение товара, если товар был доставлен автомобильным транспортом. Этот вопрос возник после того, как появилась новая форма транспортной накладной.

При этом сохранилась и уже действующая форма товарно-транспортной накладной. Неоднозначность действующего законодательства в отношении документального оформления доставки товара поставила в тупик и покупателей, и продавцов, и перевозчиков. 25 июля 2011 года вступили в силу Правила перевозки грузов автомобильным транспортом (далее — Правила перевозки). Этот документ был разработан в соответствии со ст. 3 Федерального закона от 08.11.

2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав). Напомним, что Устав автомобильного транспорта регулирует отношения, которые возникают при оказании услуг автомобильным транспортом. Он определяет общие условия перевозок грузов грузовыми автомобилями, а также общие условия предоставления услуг грузоотправителям, грузополучателям, перевозчикам.

Иными словами, Устав и Правила перевозки регулируют взаимоотношения грузоотправителей, грузополучателей и перевозчиков при заключении договора перевозки.

Перевозочным документом, который подтверждает заключение договора перевозки груза, является транспортная накладная (ТН). Без ТН перевозчик не имеет права принимать к перевозке груз (ст. 8 Устава). Следовательно, если организация заказывает перевозку груза специализированной компании, то грузоотправитель обязан оформить транспортную накладную и передать ее водителю автомобиля вместе с грузом.

Форма и порядок заполнения ТН установлены Правилами перевозки. ТН составляется в трех экземплярах. Первый остается у грузоотправителя, второй у грузополучателя, а третий у перевозчика. В товарной накладной содержатся все сведения о перевозчике, грузоотправителе, грузополучателе, условиях перевозки груза, а также данные, подтверждающие факт транспортировки груза и затраты на такую перевозку.

Рассмотрим основные отличия новой транспортной накладной от применявшейся ранее товарно-транспортной накладной (ТТН).

Следует заметить, что всё же ключевым отличием транспортной накладной от ТТН является то, что она не может служить основанием для оприходования товаров покупателем и списания товаров поставщиком ни в бухгалтерском, ни в налоговом учете. После того как появилась форма ТН, среди налогоплательщиков остро встали вопросы, какой же документ им необходим для того, чтобы подтвердить реальность приобретения товара, — ТН или ТТН, в каких случаях необходимо применять товарную накладную, а в каких товарно-транспортную.

Источник: https://cesexpo.ru/transportnaya-nakladnaya-ili-tovarno-transportnaya-nakladnaya/

Разница между ТТН и ТН

страницы

- ТТН

- ТН

- Ттн или тн?

- Главное

Перевозка грузов всех видов сторонним перевозчиком производится согласно договору и подлежит обязательному документальному оформлению. С этой целью применяются две формы: товарно-транспортная накладная и транспортная накладная.

Обе на сегодняшний день используются, хотя и с 2013 года ТТН исключена из списка обязательных документов для учета грузоперевозок. Формы по многим позициям дублируют друг друга, но есть и различия.

Можно ли заменить одну форму другой или их следует включать в пакет документов на перевозку одновременно? Какова позиция контролирующих органов и как она согласуется с практикой учета грузоперевозок?

ТТН

Товарно-транспортная накладная, согласно Пост. Госкомстата №78 от 28-11-97, должна использоваться для учета работ автотранспорта, спецмашин строительной отрасли. Информация №ПЗ-10/2012 Минфина фактически отменяет эту форму как обязательную с 2013 года, но многие организации продолжают ее применять в учете. Кроме того, согласно действующему законодательству в некоторых случаях использование формы 1-Т по-прежнему обязательно. Об этом будет сказано далее.

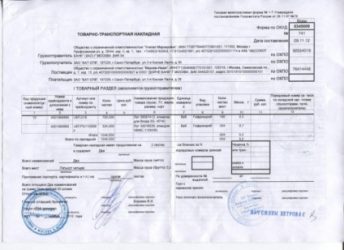

В документе два раздела, отраженных в наименовании: товарный и транспортный. В первом указываются данные, необходимые отправителю и получателю перевозимых ТМЦ: одному для списания с учета, другому – для постановки. Во втором фиксируются сведения, необходимые перевозчику и заказчику услуги (отправителю): натуральные показатели, погрузочно-разгрузочные мероприятия и их продолжительность, данные для расчета за услугу, в том числе водительская заработная плата.

В общем случае ТТН – необязательная форма, следовательно, использование ее подлежит отражению в учетной политике компании.

Накладная выписывается отправителем груза в 4-х оригинальных экземплярах:

- в учетную службу грузоотправителя как документ на списание ТМЦ;

- в учетную службу грузополучателя для оприходования ТМЦ;

- в учетную службу АТП – 2 экземпляра (один затем передается заказчику услуги как основание для оплаты, а другой остается у перевозчика как основание для оплаты труда шофера).

Отправитель подписывает три экземпляра и передает их водителю (экспедитору), а тот передает их другим контрагентам.

ТН

Транспортная накладная – обязательный документ согласно Пост. Правительства №272 от 15-04-11 г. Обычно ТН заполняет отправитель груза, если другой порядок не прописан в договоре на перевозку. Документ составляется на одну партию или на несколько партий ТМЦ, если их перевозят одним грузовым автомобилем.

Заполняются три оригинальных экземпляра ТН:

- отправителю;

- получателю;

- перевозчику.

Различие с предыдущей формой, ТТН, состоит в отсутствии товарного раздела как такового. Это отражается в заголовке документа. Списание и постановка на учет перевозимых ТМЦ на основании ТН не производятся.

Следует иметь в виду Пост. Правительства №1529 от 12-12-17 г., согласно которому изменился правовой акцент правил перевозки грузов автомобильным транспортом. Теперь правила регулируют перевозки тяжеловесными (крупногабаритными) авто. Ранее правила регламентировали перевозку, соответственно, тяжеловесных (крупногабаритных) грузов.

Изменения коснулись и ТН, как документа, фиксирующего хозяйственные операции в этой сфере:

- раздел 13 посвящен маршруту движения транспорта, в том числе и перевозящего опасные ТМЦ;

- раздел 15 содержит сумму услуг АТП — перевозчика, сумму оплаты за перевозку соответствующих грузов.

В разделе 13 при перевозке автомобилем опасного груза указываются в том числе и реквизиты разрешения на перевозку.

Таким образом, показатели двух накладных максимально сближаются по смыслу и содержанию.

Ттн или тн?

Нередко у бухгалтеров, менеджеров, работников, занятых оформлением перевозок, подготовкой пакетов документов, возникает вопрос о целесообразности применения той или иной формы. Если использование ТТН можно прописать в учетной политике, допустимо ли заменить один документ другим?

Несмотря на официальную отмену ТТН, продолжают возникать споры с фискальными органами по поводу наличия или отсутствия документа при оформлении перевозок. Чтобы избежать неприятных сюрпризов, часто оформляются при перевозке все три имеющих отношение к ней документа: ТТН, ТН и накладная ТОРГ-12, по принципу «чем больше, тем лучше». Такой порядок закрепляется в учетной политике.

Отметим ряд важных моментов, связанных с применением этих форм на практике.

Если организация, применяющая НДС, заявляет сумму к вычету, ФНС особенно тщательно проверяет комплект пакетов первичных документов, в частности ТТН. Несмотря на Пост. Президиума ВАС РФ №8835/10 от 09-12-2010 г., судебной практикой до сегодняшнего дня не выработано единого подхода по указанному вопросу. Применение ТТН подтверждает транспортные расходы и позволяет включить их в суммы, уменьшающие базу по налогу на прибыль.

Источник: https://assistentus.ru/vedenie-biznesa/raznica-mezhdu-ttn-i-tn/

Является ли ттн первичным бухгалтерским документом

Одним из основных документов, подтверждающих факт заключения договора перевозки и доставки груза от продавца к покупателю, является транспортная накладная. Этот документ привлекает к себе немало внимания сотрудников налоговой службы. Что собой представляет собой транспортная накладная, для чего нужна и в каких случаях можно обойтись без нее? Ответы на эти и другие вопросы – в нашем материале.

Транспортная и товарно-транспортная накладная

ТТН (товарно-транспортная накладная) – это первичный сопроводительный документ, который необходимо выписывать, если грузоотправитель передает товар покупателю путем перевозки транспортным средством. ТТН нужна не только в тех случаях, когда присутствует третья сторона (автотранспортная организация). Накладную, сопровождающую груз во время его транспортировки, надо составлять, если функцию автоперевозки берет на себя грузоотправитель.

Документ имеет унифицированную форму, утвержденную постановлением Госкомстата РФ от 28.11.1997 № 78 (форма № 1-Т). Документ составляют в четырех экземплярах. Все экземпляры накладной передаются участникам процесса перевозки груза:

- продавцу документ нужен для списания стоимости отгруженных товаров (он оставляет себе один экземпляр после выписки накладной);

- покупатель при помощи ТТН оприходует полученные товары (документ ему передает водитель автомобиля);

- для автотранспортной компании накладная служит основанием для проведения расчетов с заказчиком перевозки груза;

- четвертый экземпляр также передается перевозчику, он будет использован в качестве основания для учета транспортной работы и начисления заработной платы водителю транспортного средства.

Транспортная накладная (ТН) – составляется согласно форме, утв. постановлением Правительства России № 272 от 15.04.2011 г. Оформляется в 3-х оригинальных экземплярах – для отправителя, перевозчика и получателя продукции. В отличие от ТТН, она не содержит подробного товарного раздела, где расписывается номенклатура перевозимой продукции.

Если перевозка сопровождается транспортной накладной, то для подтверждения транспортных расходов заполнять еще и ТТН не требуется. В то же время, недостаточно оформлять вместо ТН форму № 1-Т – первичным документом, подтверждающим транспортировку товара, является именно товарная накладная.

Назначение транспортной накладной и ТТН

Для чего нужна транспортная накладная? Документ предназначен для учета движения ТМЦ и расчетов за их перевозку автомобильным транспортом. Он подтверждает заключение договора на перевозку груза, фиксирует данные о стоимости услуг автотранспортной компании и порядке расчета провозной платы. Наличие транспортной накладной дает организации возможность уменьшить базу налога на прибыль.

ТН является важным документом в сфере гражданского законодательства, подтверждающим заключение договора перевозки, а также в налоговом учете — накладная подтверждает расходы на транспортные услуги при определении налоговой базы, для этого она должна быть оформлена в соответствии со всеми требованиями законодательства.

ТТН служит для учета движения ТМЦ, для списания их у продавцов и оприходования у грузополучателей, а в сфере оборота алкоголя только ТТН выступает обязательным сопроводительным документом, подтверждающим легальность производства и оборота алкоголесодержащей продукции (Разъяснение Росалкогольрегулирования от 08.07.2011).

Когда ТТН проверяется сотрудниками налоговой службы?

Зачем нужна транспортная накладная налоговикам? Сотрудники ФНС обращают особое внимание на данный документ при проверке обоснованности вычетов по НДС. В ряде случаев отсутствие ТТН может стать основанием для отказа в их получении. Именно поэтому организации стараются оформить товарно-транспортную накладную по поводу и без него.

В судебной практике достаточно часто встречаются споры налогоплательщиков с ФНС относительно применения вычетов по НДС при наличии или отсутствии ТТН, а также при ее неправильном заполнении. Одни суды принимают решение в пользу налоговиков, считая, что наличие накладной обязательно, другие разрешают налогоплательщикам не использовать эту накладную в тех случаях, когда у них имеются иные документы, подтверждающие факт покупки ТМЦ.

Отсутствует транспортная накладная: какими могут быть последствия

При отсутствии сопроводительного документа:

- Грузоотправитель не сможет привлечь к ответственности транспортную компанию в случае пропажи или повреждения груза.

- Грузополучатель не сможет сравнить полученный груз с тем, который фактически был отправлен продавцом.

- Транспортная компания не сможет подтвердить факт перевозки грузов перед налоговиками.

- У водителя автомобиля во время поездки могут возникнуть сложности с контролирующими органами (вплоть до уплаты штрафа или отправки машины с грузом на штраф-стоянку).

- При отсутствии ТТН сотрудники налоговой службы не смогут проверить достаточность оснований для применения вычетов по НДС покупателем товара, а без ТН нельзя признать транспортные расходы для налога на прибыль.

Тн при самовывозе товаров: оформлять или нет?

В ряде случаев покупатели отказываются от услуг транспортных компаний и вывозят приобретенные товары со склада продавца собственным транспортом. Нужна ли транспортная накладная при самовывозе?

Документом, подтверждающим затраты на перевозку и факт транспортировки груза, будет являться путевой лист, а для принятия приобретенного товара на учет достаточно товарной накладной (форма ТОРГ-12). Подробнее об этом читайте здесь.

Дата размещения статьи: 02.12.2014

Для бухгалтера слово «документы» не пустой звук, а в деятельности, связанной с использованием автомобильного транспорта, — тем более, так как заполнение путевых листов, транспортных накладных и иных отраслевых документов в ходе эксплуатации автомобильного транспорта до сих пор вызывает вопросы на практике. На отдельные из них автор дает ответы в настоящей статье, делая выводы из норм законодательства и арбитражной практики.

Является ли путевой лист первичным документом?

Источник: http://binbank-info.ru/javljaetsja-li-ttn-pervichnym-buhgalterskim.html

Для чего нужна транспортная накладная в бухгалтерии?

Наш поставщик поставляет нам товары из другого города. Вместо привычных ТОРГ-12 и ТТН стали привозить «гибрид» накладной, то есть добавили в 1-Т некоторые реквизиты из ТОРГ-12. Можно ли на основании такого «гибрида» учитывать расходы на приобретение товара? Возможны ли претензии со стороны налоговиков к вычету НДС по товару?

В этих графах указываются суммы с учетом НДС. И вот почему. По договору перевозки перевозчик обязуется доставить вверенный ему груз в пункт назначения и выдать его грузополучателю (Статья 8 Устава; ст. 785 ГК РФ).

Перевозчик несет ответственность за сохранность груза с момента принятия его для перевозки и до момента выдачи грузополучателю и обязан в случае возникновения ущерба возместить его (Статья 34 Устава; ст. 796 ГК РФ). ТТН служит основанием для расчетов между заказчиком автотранспорта и транспортной компанией.

Если в процессе транспортировки с товаром что-либо случится (например, частично или полностью сломается, разобьется, потеряется), то возмещать убытки вам будут исходя из стоимости, указанной в ТТН, то есть с НДС.

Статья: Зачем нужна товарно-транспортная накладная формы N 1-Т

Довольно часто организации перевозчики, оказывая транспортные услуги, предоставляют не полный пакет документов, а именно, отсутствует Товарно-транспортная накладная N 1-Т, Путевые лист N 4-с.

Подобных примеров некорректного отнесения таких затрат на расходы, уменьшающие налогооблагаемую базу по налогу на прибыль и возмещения НДС (доказать производственный характер услуг без правильно оформленных первичных документов будет непросто) довольно много.

При требовании от перевозчиков документов, подтверждающих суммы выписанных счетов на оплату за перевозку грузов, заказчикам следует помнить о существовании Инструкции Минфина СССР N 156, Госбанка СССР N 30, ЦСУ СССР N 354/7, Минавтотранса РСФСР N 10/998 от 30.11.

1983 «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция). В настоящее время она все еще имеет статус действующего документа.

Согласно Инструкции стороны договора обязаны не реже одного раза в квартал производить сверку данных, на основании которых перевозчики рассчитывают стоимость оказанных услуг, с фактически перевезенным количеством груза.

Она производится в сроки, установленные графиками, утвержденными заказчиком и перевозчиком, ее результаты оформляются актом, в который включаются все промежуточные акты об оказанных перевозчиком услугах за определенный период. Акт подписывается представителями сторон.

Когда, кому и — зачем нужна ТТН

: Если покупатель сам забирает товар, то составлять ТТН действительно не нужно. Как уже было сказано выше, ТТН нужна, только если к доставке привлекается перевозчик.

Для подтверждения передачи товара вам достаточно накладной ТОРГ-12, которую вы выставляете своим покупателям.

Чтобы не было проблем с оформлением документов, лучше заранее обговорите со своим покупателем условия доставки и порядок оформления первичных документов и пропишите их в договоре.

Мы своего склада не имеем. Отгрузка товара идет со склада нашего поставщика, который доставляет груз сразу нашему покупателю.

Поставщик (он же грузоотправитель) выписывает ТТН и заполняет все графы, в том числе и товарный раздел со своими продажными ценами. При получении груза наш покупатель расписывается в ТТН и получает ее экземпляр.

Мы не хотим, чтобы наш покупатель знал нашего поставщика и его цены. Есть ли возможность решить эту проблему?

Зачем нужна товарно-транспортная накладная? (Е

Из пункта «А» в пункт «Б» предстоит перевести груз на автомобиле. Какими первичными учетными документами оформить такую операцию? Вопрос звучит бесхитростно, но с точки зрения бухгалтерского учета поставлен некорректно.

Дело в том, что факты хозяйственной жизни, подлежащие отражению в учете, должны иметь денежное измерение. Стоимостными характеристиками в данном случае выступают цена груза и затраты на его транспортировку.

В свою очередь эти показатели определяются гражданско-правовыми отношениями лиц, вовлеченных в перевозку. Или отсутствием таковых отношений.

Последний вариант имеет место, когда компания перевозит груз собственным или арендованным автотранспортом между своими структурными подразделениями (складами). При этом никаких сделок компания не совершает. Операции осуществляют работники компании, состоящие с ней в трудовых отношениях.

Читать еще —> Кассовый аппарат 2019 ип

В принципе, первичных документов должно быть два. Один характеризует использование (эксплуатацию) автомобиля, другой — сдачу и приемку товарно-материальных ценностей (ТМЦ).

Причем эти документы должны быть взаимоувязаны между собой, то есть содержать взаимные (перекрестные) ссылки. Подобные ссылки показывают, что в результате конкретной поездки в виде груза были перемещены определенные ТМЦ.

Составной документ именуют товарно-транспортной накладной.

Дорожный бложик

Теперь о документах, подготавливаемых для каждого рейса в отдельности. Прежде всего, это путевой лист. Он выписывается строго индивидуально. Если перевозка осуществляется частным образом без привлечения логистической компании, то получить его можно у отправителя груза, если через логистическую компанию, то его оформление происходит в бухгалтерии.

Для любых грузоперевозок очень важным является сбор пакета документов на осуществление этого вида деятельности. Если говорить о перечне документов на транспортное средство, то он стандартный и является обязательным в независимости от того, где, когда и какой груз подвергается транспортировке.

Зачем нужна товарно-транспортная накладная формы N 1-Т

Заказчик обязан заполнить раздел «Выполнение задания», предусматривающий запись маршрута движения «откуда — куда» по каждому рейсу, и обеспечить наличие подписи своего представителя. В путевой лист обязательно вписывают номера прилагающихся (по одному экземпляру) ТТН, по итогу которых указывается количество перевезенных тонн груза и другие показатели, отражающие работу автомобиля и водителя.

В случае повременной оплаты в форме N 4-п предусмотрены отрывные талоны путевого листа, которые заполняются заказчиком и служат основанием для предъявления перевозчиком стоимости оказанных услуг заказчику (перевозчик прилагает соответствующие отрывные талоны к Акту об оказании услуг).

Зачем нужна товарно-транспортная накладная

Транспортная накладная – документ, который подтверждает договор перевозки конкретного груза или партии груза на конкретном транспортном средстве. Транспортная накладная является дополнительным документом к основному договору и составляется в трех экземплярах:

На этапе оформления накладной, подписи и печати сторон подтверждают согласие сторон со всеми условиями и правилами транспортировки. После того, как грузоперевозка завершена, подписи сторон подтверждают, что полностью выполнили свои обязательства и не имеют взаимных претензий.

Расходную накладную зачем нужна

Если вас интересует, для чего нужна товарно-транспортная накладная, прочтите этот материал. Бланки строгой отчётности: зачем они нужны?Расходная накладная документ, на основе которого осуществляется отпуск товаров и других материальных ценностей.

Накладные используются для оформления операций, которые влияют на движение товара и взаиморасчеты с контрагентом. Для работы с накладными перейдите к блоку «Документы» — «Накладные» и выберите необходимый тип накладной.

Грубейшее, с точки зрения того, что Вы не сможете без ТТН отнести перевозки в расходную часть.

В 1С-ке когда проводишь реализацию предлагается распечатать «Расходную накладную» или «ТОРГ-12». То есть, вместо ТОРГ-12 можно использовать расходную накладную? Расходные накладные. Расходная накладная — это основной документ, по которому в системе производится отпуск товаров Покупателям.По тем же полям возможен быстрый поиск нужной накладной при помощи поля ввода (локатора), расположенного непосредственно над таблицей.

На магазин поступил товар, но не по торг-12, в по расходной накладной.Нужно ли организации заполнять форму МП (микро)-натура по видам деятельности? Шпаргалка по расчету среднесписочной численности работников. Как уже было сказано выше, ТТН нужна, только если к доставке привлекается перевозчик. Для подтверждения передачи товара вам достаточно накладной ТОРГ-12, которую вы выставляете своим покупателям.

Источник: https://sudar-buh.com/dlya-chego-nuzhna-transportnaya-nakladnaya-v-buhgalterii/

Подтверждение транспортных расходов — какими документами?

Подтверждение транспортных расходов — документы, служащие этой цели, чрезвычайно важны для обоснования такого рода затрат. Как документально обосновать указанные расходы и какие при этом нужно учесть нюансы, рассмотрим в нашем материале.

Что такое транспортные расходы?

Какие документы необходимо иметь при доставке товара?

Какими документами можно обосновать перевозку грузов поставщиком?

Как обосновать транспортировку, произведенную покупателем?

Итоги

Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге.

Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль».

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

О классификации транспортных расходов в целях налогового учета см. материал «Транспортные расходы — это прямые или косвенные расходы?».

Какие документы необходимо иметь при доставке товара?

Осуществляя реализацию товара, продавец обязан выставить в адрес покупателя:

- счет-фактуру (исключение — применение спецрежима);

- товарную накладную по форме ТОРГ-12;

- прочие товарно-транспортные документы — товарно-транспортную накладную (ТТН) и транспортную накладную (ТН).

ТОРГ-12 является первичным документом, составленным продавцом в 2 экземплярах (один — для себя, другой — для покупателя). Он содержит информацию о реализуемых матценностях и является подтверждением перехода права собственности на них от продавца к покупателю.

ТН (приложение 4 к постановлению Правительства РФ от 15.04.2011 № 272) фиксирует стоимость услуг перевозки, т. е. сумму транспортных расходов. В ней указывается информация:

- о сторонах сделки;

- перевозимых ТМЦ;

- дополнительных документах;

- транспортном средстве, осуществляющем доставку;

- пункте и дате погрузки/разгрузки товара;

- дате доставки груза;

- прочие данные.

При этом ТН не является документом, на основании которого можно оприходовать товар, а служит первичным документом для обоснования транспортных расходов.

Скачать форму транспортной накладной

Что касается ТТН (форма 1-Т), она является первичным документом, не только подтверждающим транспортные расходы организации, но и отражающим информацию, необходимую для списания и оприходования ТМЦ. ТТН содержит две части — товарную и транспортную, а также включает следующие реквизиты:

- номер ТТН;

- дату ее составления;

- информацию о товаре;

- реквизиты участников сделки;

- прочие данные, предусмотренные постановлением Госкомстата РФ от 28.11.1997 № 78.

Скачать форму 1-Т

Какими документами можно обосновать перевозку грузов поставщиком?

Под перевозкой грузов поставщиком может пониматься 2 варианта доставки:

- Поставщик самостоятельно осуществляет доставку товара покупателю.

- Поставщик заключает договор с перевозчиком, который транспортирует товар до места назначения.

Если поставщик, составляя договор с покупателем, предусматривает поставку товара собственными силами, то доставка может быть произведена с учетом следующих особенностей:

- Поставщик может не выделять в договоре отдельно стоимость доставки, закладывая ее в цену товара (первый случай).

- Поставщик вправе прописать в договоре стоимость доставки (второй случай).

В зависимости от вышеуказанных условий меняется документальное оформление услуг доставки:

- В первом случае поставщик составляет только путевой лист, который будет подтверждать факт доставки и расходы на нее.

- Во втором случае ему необходимо выставить в адрес покупателя товарно-транспортную накладную (ТТН) или транспортную накладную (ТН).

Если же поставщик привлек посредника для перевозки товаров, документооборот будет таким:

- Поставщик может выписать ТТН в 4 экземплярах. При этом один экземпляр остается у поставщика, три остальных передаются посреднику, осуществляющему транспортировку. Посредник, осуществив доставку, передает 3 экземпляра ТТН покупателю, который проставляет на них свою подпись. Один экземпляр остается у покупателя. На основании 2 оставшихся посредник составляет акт об оказанных услугах. При этом один из экземпляров ТТН, подписанный покупателем, вместе с актом возвращается продавцу.

- Если поставщик вместо ТТН решил оформить ТН, потребуется сделать три экземпляра этого документа: один предназначается перевозчику, второй — продавцу, третий — покупателю. Подтверждением факта оказания транспортной услуги для поставщика может служить ТН, подписанная покупателем и перевозчиком.

О заполнении товарной накладной с помощью онлайн-сервисов читайте в статье «Онлайн-заполнение товарной накладной: какие есть сервисы?».

Как обосновать транспортировку, произведенную покупателем?

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/podtverzhdenie_transportnyh_rashodov_kakimi_dokumentami/