Инвентаризация ГСМ в баках автомобилей

Прежде всего, нужно помнить, что расходы на горюче-смазочные материалы должны быть правильно рассчитаны, документально подтверждены и экономически обоснованны. Это очень важный момент, ведь только при соблюдении трех вышеуказанных условий затраты на ГСМ можно списать в расходы организации. Вы должны быть готовы к тому, что при любой проверке налогового органа вы сможете обосновать необходимость таких затрат, сможете предъявить все подтверждающие документы.

Средняя температура топлива в резервуаре определяется по формуле (3) где tв, tс, tн — температура индивидуальной пробы соответственно верхнего, среднего, нижнего слоя, °С; n — число долей индивидуальной пробы среднего слоя. 4.5.5. Если резервуар оборудован стационарным прибором для измерения температуры (например, для измерения температуры на трех уровнях), то средняя температура определяется по их показаниям по формуле (3).

Акт снятия остатков топлива в баках автомобилей применяется для. Проверка наличия топлива производится комиссией, которая. Скачать бланк. Инвентаризация ОС проводится в порядке, определенном Инструкцией № 69. «Б&З» обращает внимание, что форма инвентаризационной описи. Количество неиспользованного топлива в баках автомобилей.

Бланки: Акт снятия остатков топлива в баках автомобилей и тракторов ф.10 ( СХХ). Приложение 10 к постановлению Министерства сельского хозяйства. Инвентаризация ГСМ на складах предприятий ВТ проводится с целью сличения фактического наличия каждой марки ГСМ, измеренной в единицах. На балансе числятся 40 грузовых автомобилей.

Особенности проведения инвентаризаций ГСМ

Инвентаризацииподлежитвсе имущество организации, независимо отегоместонахожденияи все виды финансовых обязательств, в том численепринадлежащиеорганизациинаправесобственности, но числящиеся в бухгалтерском учете на забалансовых счетах. Инвентаризацияпроводитсяпоместонахождениюимущества и по материально-ответственным лицам. Входепроведенияинвентаризациивыявляетсяфактическое наличиеимущества,сопоставлениефактическогоналичия с данными бухгалтерскогоучета,проверяетсяполнотаотражениявучете обязательств.

Лица, ответственные за сохранность ГСМ, дают расписку о том, что к началу инвентаризации все расходные и приходные документы на ГСМ сданы в бухгалтерию и все ГСМ, поступившие на склад на их ответственность, оприходованы, а выбывшие — списаны в расход. 7.8. В случае смены материально ответственных лиц при проведении инвентаризации присутствуют оба лица, и в акте снятия остатков ГСМ лицо, принявшее ГСМ, расписывается в их получении, а сдавшее — в их сдаче.

Прием-передача ГСМ производится по фактическому их количеству с учетом естественной убыли и погрешности средств измерений.

На основании данных остатков топлива в баках и талонов на топливо у водителей, сгруппированных по маркам топлива, и средней цены отпущенного в отчетном месяце топлива определяется стоимость указанных остатков топлива, которая и должна равняться стоимости ГСМ, отраженных по субсчету «Бензин, дизельное топливо в баках автомобилей, талоны у водителей».

Документальное оформление результатов проводимых инвентаризаций должно производиться с учетом Постановления Госкомстата России от 18 августа 1998 г. N 88, которым с 1 января 1999 г. введены в действие новые унифицированные формы первичной учетной документации по учету результатов инвентаризаций. Кроме того, при проведении инвентаризаций следует использовать Постановление Госснаба СССР от 26 марта 1986 г.

В документе Р3112194-0366-97 приведены лишь базовые нормы расхода топлива для автомобилей и методика их применения. Нормативные материалы рекомендованы для всех организаций, эксплуатирующих автомобильную технику на территории РФ.

Особенности эксплуатации автомобилей, связанные с дорожно-транспортными, климатическими и другими факторами, учитываются путем применения к базовым нормам поправочных коэффициентов, установленных в виде процентов повышения или снижения исходного значения нормы. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Инвентаризация на автотранспорте: особенности проведения лига 2009-11-01

Расшифровка ГСМ – «горюче-смазочные материалы». Из названия понятно, что сюда входит не только топливо, но и сопутствующие материалы, необходимые для нормального функционирования транспортного средства.

За высоту наполнения принимается среднее значение измерений, округленное до 1 см. 4.2.5. Определение высоты наполнения дистанционно (со щита управления) при инвентаризации не допускается. 4.3. Отбор проб 4.3.1. Пробы топлива отбираются в соответствии с ГОСТ 2517-85. 4.3.2. Пробы топлива необходимо отбирать последовательно сверху вниз. 4.3.3.

Точечные пробы из вертикальных резервуаров для составления объединенной пробы (см. приложение 1) отбираются переносными пробоотборниками с трех уровней: верхнего — на 250 мм ниже поверхности топлива; среднего — с середины высоты столба топлива; нижнего — на 250 мм выше днища резервуара.

Пробы верхнего, среднего и нижнего уровней смешиваются в соотношении 1:3:1. 4.3.4.

Уровень «мертвого» остатка для каждого резервуара и емкости определяется в течение первого года их эксплуатации комиссией (см. п. 1.5) и утверждается районным (производственным) энергетическим управлением (объединением). 1.10. «Мертвый» остаток при инвентаризации должен приниматься: — для электростанций с расходом мазута 100 т/ч и более — в двух расходных резервуарах; — для остальных электростанций — в одном расходном резервуаре. Увеличение количества расходных резервуаров с «мертвым» остатком по п.

Инвентаризация осуществляется в соответствии со ст. 12 Закона о бухгалтерском учете, п. п. 26 — 28 Положения по ведению бухгалтерского учета, а также Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13 июня 1995 г. N 49.

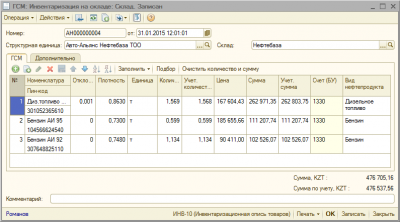

При проведении инвентаризации следует учитывать, что наличие топлива в баках автомобилей и талонов на топливо (в натуральном достоинстве) у водителей определяется на основании акта снятия остатков, который составляется ежемесячно по состоянию на последний день месяца или на день проведения инвентаризации.

В случаях, если до начала проведения инвентаризации или за время измерений при ее проведении производится прием ГСМ на склад, председатель комиссии принимает решение об отнесении принимаемого продукта на прошедший или на текущий месяц с соответствующим оформлением в книге остатков или о переносе времени измерения. 7.10.

После заполнения (опорожнения) трубопровода проводят следующие операции на каждом резервуаре: — определяют уровень (высоту наполнения) ГСМ и наличие подтоварной воды; — измеряют плотность и температуру ГСМ в пробе, отобранной по методике ГОСТ 2517-85 и ГОСТ 3900-85.

По данным изменений и градуировочной таблице определяют количество ГСМ в объемных единицах (л, с точностью до 1 л) с последующим перерасчетом в единицы массы (кг). 7.11.

N 40 «Об утверждении Норм естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании». Естественная убыль — это допустимая величина безвозвратных потерь нефтепродуктов вследствие неизбежных физических процессов.

Естественная убыль нефтепродукта определяется умножением соответствующей нормы на массу принятого нефтепродукта в тоннах. Данные инвентаризации отражаются в акте, и на фактический результат производится корректировка в журнале учета ГСМ. Потери, связанные с зачисткой резервуаров, ремонтом, любые аварийные потери и т.д.

в нормах естественной убыли не учитываются. Также эти нормы не применяются для расфасованных или хранящихся в герметичной упаковке нефтепродуктов.

Наличие топлива в баках автомобилей и талонов на топливо (в натуральном выражении) у водителей определяется на основании акта снятия остатков, который составляется ежемесячно по состоянию на последний день месяца.

Проверка наличия топлива производится комиссией, которая назначается руководителем и состоит из начальников подразделений, бухгалтерии, а также технических работников. Снятие остатков производится ежемесячно. По данным акта составляется ведомость, где устанавливается результат использования ГСМ за месяц. Данный акт оформляется в одном экземпляре и заполняется вручную или средствами компьютерной техники.

Горюче-смазочные материалы списываются в расходы на основании, так называемых, нормативов. Что это за нормативы и откуда их брать?

Ежемесячно мы проводим снятие остатков топлива в баках автомобилей. снятия остатков ГСМ в баках автомобилей проводить ежемесячную инвентаризацию. териалов. Инвентаризация проводится как путем подсчета, взвешивания весовых и фасо-. 10.03.

02 «Топливо в баках транспортных средств»;. Линейная норма расхода топлива автомобиля на 100 км пробега составляет 26,35 л. Отчет о движении продукции и материалов по складу ГСМ Форма 215-1. Необходимость в инвентаризации тоже пропадает. Чтобы отразить в. Как учесть топливо в баке проданного автомобиля. Возможна и. Грузового автомобиля повременный (Форма №4-П);; Грузового автомобиля сдельный.

Для проведения инвентаризации остатков топлива в баках.

Названные сведения о каждом конкретном автомобиле должны быть проверены в процессе инвентаризации, на что прямо указывает п. 3.4 приказа Минфина РФ N 49. Все сведения о фактическом наличии транспортных средств вносятся в инвентаризационную опись не менее чем в двух экземплярах, которая подписывается всеми членами инвентаризационной комиссии.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости формы N ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств», а второй — остается у материально ответственного лица.

Отметим, что на транспортные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды.

На талонах проставляется печать установленного образца с указанием наименования предприятия. 6, Выявлены при инвентаризации излишки ГСМ, Инвентаризационная. ГСМ на складе;; оплаченные талоны;; топливо в баках. Для заправки автомобиля было выдано 45 л бензина. 94, 10, Отражение стоимости недостачи ГСМ, выявленной при инвентаризации, 1030 руб.

Образец справки для расчета пособий за время работы форма 182 Н · Максимальный размер.

Использование любого вида транспорта на предприятии неразрывно связано с учетом ГСМ. В статье разберемся с особенностями учета горюче-смазочных материалов.

Что такое нормы расхода ГСМ, как их рассчитать, как списать ГСМ в расходы предприятия, как происходит бухгалтерский учет списания топлива и какие проводки выполняются?

Свои нормы компания разрабатывает для контроля над расходом ГСМ на эксплуатацию, техническое обслуживание и ремонт автомобильной техники. Они утверждаются приказом руководителя организации. С приказом знакомят всех водителей автотранспорта, трактористов-машинистов и т.п.

При применении переносных пробоотборников температура измеряется в каждой пробе, взятой с нижней, средней и верхней точек отбора (п. 4.3.3). В каждой точке отбора пробоотборник выдерживают не менее 5 мин, после чего извлекают на поверхность.

Инвентаризация гсм на предприятии

Списание ГСМ на себестоимость производится на основании путевых листов. Это очень важно, т.к. именно в путевом листе проставляются показания спидометра и фактические показатели расхода ГСМ. Эти данные записывает в путевой лист водитель и заверяет механик или иное уполномоченное лицо.

В путевом листе также должен быть указан точный маршрут следования, подтверждающий производственный характер транспортных расходов. В учете списание ГСМ отражается бухгалтерской проводкой: Дебет 20 (23, 26, 44) — Кредит 10-3 «Топливо в баках транспортных средств».

Остаток топлива, учтенный на субсчете, должен соответствовать данным аналитического учета по каждому месту хранения, водителю автомобиля или трактористу-машинисту.

Величина нормы естественной убыли определяется в зависимости от: — времени года (осенне-зимнего (с 1 октября по 31 марта) или весенне-летнего (с 1 апреля по 30 сентября) периода); — климатической зоны (например, Московская область находится во второй климатической зоне); — группы нефтепродуктов (разделение на группы произведено по физико-химическим — типа резервуаров, в которых хранятся нефтепродукты. В настоящее время продолжают действовать Нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании, утвержденные Постановлением Госснаба СССР от 26 марта 1986 г. N 40 «Об утверждении Норм естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании».

Источник: https://poznavaymir.ru/razvody/11246-inventarizaciya-gsm-v-bakakh-avtomobiley.html

Особенности инвентаризации гсм в учреждениях

При необходимости проводится перепроверка веса запечатанных емкостей. Для обеспечения достоверности оценки объема и количества ГСМ в резервуарах и емкостях используют средства измерительной техники: метрштоки, металлические рулетки с грузом и т.д. Для измерения неизрасходованного топлива в баках автомобилей используют мерную линейку.

Акт снятия остатков топлива в баках автомобилей

Важно

Лица, ответственные за сохранность ГСМ, дают расписку о том, что к началу инвентаризации все расходные и приходные документы на ГСМ сданы в бухгалтерию и все ГСМ, поступившие на склад на их ответственность, оприходованы, а выбывшие — списаны в расход. 7.8. В случае смены материально ответственных лиц при проведении инвентаризации присутствуют оба лица, и в акте снятия остатков ГСМ лицо, принявшее ГСМ, расписывается в их получении, а сдавшее — в их сдаче. Прием-передача ГСМ производится по фактическому их количеству с учетом естественной убыли и погрешности средств измерений.

7.9. Перед проведением инвентаризации трубопроводы должны быть полностью заполнены или освобождены. Контроль ведут с помощью воздушных кранов, установленных на возвышенных или нижних участках трубопровода.

7. содержание и порядок проведения инвентаризации гсм

ПРАВИЛА технической эксплуатации электрических станций и сетей. М.: Энергоиздат, 1977. 10. ТИПОВАЯ инструкция по эксплуатации мазутных хозяйств тепловых электростанций.: ТИ 34-70-009-82. СПО Союзтехэнерго, 1982. 11. ГОСТ 26976-86. ГСИ. Нефть и нефтепродукты.

Методы измерения массы. 12. ПРАВИЛА учета топлива на электростанциях. М.: СПО Союзтехэнерго, 1982. СОДЕРЖАНИЕ 1. Общая часть. 1 2. Техника безопасности при проведении инвентаризации. 2 3.

Инвентаризация ГСМ на предприятии

7 Список использованной литературы.. 7 .

После утверждения один экземпляр Акта комиссия представляет в финансовый отдел, второй — начальнику (кладовщику) склада ГСМ. 7.20. В случаях выявления недостач или излишков сверх допустимых погрешностей измерений комиссия проводит тщательное расследование. Лица, виновные в этом, привлекаются к ответственности.

По всем недостачам и излишкам комиссией должны быть получены письменные объяснения материально ответственных лиц. Объяснения прикладываются к акту снятия остатков. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ГСМ выше стоимости ГСМ, оказавшихся в излишке, эта разница в стоимости должна быть отнесена на виновных лиц.

Порядок списания недостач и прихода излишков ГСМ определен действующим «Положением о бухгалтерских отчетах и балансах». 7.21.

Как замерить бензин в баке при инвентаризации

В случаях, когда председатель комиссии временно не может выполнять свои обязанности по уважительным причинам (болезнь, отпуск, учеба и т.д.), приказом руководителя авиапредприятия назначается временно новый председатель из членов инвентаризационной комиссии. 7.4.

Члены инвентаризационных комиссий за внесение в акт снятия остатков заведомо неправильных данных о фактических остатках ГСМ в целях сокрытия их недостач, растрат или излишков подлежат привлечению к ответственности в установленном законом порядке. 7.5. Инвентаризация ГСМ проводится на первое число каждого месяца, следующего за отчетным, в присутствии начальника склада ГСМ или другого материально ответственного лица. Инвентаризация должна проводиться при полном составе инвентаризационной комиссии.

ГСМ на складах предприятий ВТ проводится с целью сличения фактического наличия каждой марки ГСМ, измеренной в единицах массы в день проведения инвентаризации в резервуарах, технологических трубопроводах, средствах заправки (ТЗ, МЗ), мелкой таре и других емкостях, с данными бухгалтерского учета по движению и хранению ГСМ за отчетный период. 7.2.

Инвентаризация проводится в обязательном порядке: — в сроки, устанавливаемые в соответствии с «Положением о бухгалтерских отчетах и балансах» (для нефти и нефтепродуктов — не реже одного раза в месяц); — в случае смены материально ответственных лиц — на день приема-передачи дел; — при установлении фактов краж, ограблений, хищений или злоупотреблений, а также порчи ГСМ — немедленно по следам установления таких фактов; — после пожара или стихийных бедствий (наводнение, землетрясение и др.

) — немедленно по окончании пожара или стихийного бедствия. 7.3. При инвентаризации определяется рабочий и «мертвый» (приложение 1) остатки топлива при фактической влажности и на «сухую» массу (с вычетом рабочей влажности). 1.7. После инвентаризации составляется акт в соответствии с приложением 2, в который заносятся результаты измерений и расчетов. Акт утверждается директором электростанции. 1.8.

За «мертвый» остаток принимается топливо: — в расходных резервуарах — на уровне, превышающем на 20 см отметку, при которой происходит срыв насосов при номинальном часовом расходе топлива на электростанции с учетом расхода в линии рециркуляции; — в резервных резервуарах — остающееся после срыва одного откачивающего насоса при 30 %-ной его подаче; — в приемных емкостях — на уровне, превышающем на 10 см отметку, при которой происходит срыв одного перекачивающего насоса при его номинальной подаче. 1.9.

Общий остаток: при фактической влажности 14385,421 т; на сухую массу 14037,042 т. Примечание. В графах 9 и 10 масса топлива указывается дробью: в числителе — при фактической влажности, в знаменателе — на сухую массу. Обмер произвели Председатель комиссии Подпись Члены комиссии Подпись Измеряемые параметры, операция Наименование прибора, ГОСТ Характеристика прибора Дополнительные указания Уровень топлива в резервуаре Уровнемеры поплавковые с пружинным уравновешиванием по ГОСТ 13702-78 и ТУ 25-070374-79.

Измерительная металлическая рулетка длиной 10 и 20 м по ГОСТ 7502-80 Погрешность измерения при местном отсчете ±4 мм. Цена деления 1 мм Разрешается применение других типов уровнемеров с указанной погрешностью Отбор проб Пробоотборники по ГОСТ 13196-85 и ГОСТ 2517-85. Пробоотборники переносные по ГОСТ 2517-85 Обеспечивает отбор объединенных проб.

Похожие главы из других работ:

Аудит безналичных расчетовна примере ООО ПТФ «Родник»

1. Особенности проведения аудита ООО «ПТФ Родник»

Аудит предприятий-банкротов

особенности инвентаризации гсм в учреждениях

ОСОБЕННОСТИ ПРОВЕДЕНИЯ АУДИТА НЕСОСТОЯТЕЛЬНЫХ ПРЕДПРИЯТИЙ

Учитывая целевую направленность различных стадий банкротства, определенных Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ, можно сделать вывод…

Бухгалтерский учет в организации ООО «Мастер-Фуд»

2.1 Порядок проведения инвентаризаций

Источник: https://obd2bluetooth.ru/inventarizacija-gsm-v-bakah-avtomobilej/

Практические советы по учету и списанию ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу. Ответ на этот вопрос мы начнем с замечания: следует обращать внимание, что назначения нормативов в бухгалтерском и налоговом учете не совпадают.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Налоговый учет

Применение норматива в налоговом учете — вопрос неоднозначный.

Еще несколько лет назад чиновники утверждали, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см.

, например, письмо Минфина России и от 17.11.11 № 03-11-11/288). Также представители этого ведомства настаивали: если организация использует машину, для которой норматив не утвержден, необходимо разработать свой лимит и использовать его для списания ГСМ в затраты (письмо от 10.06.11 № 03-03-06/4/67).

Однако в Налоговом кодексе подобное правло отсутствует. Поэтому многие компании не придерживались никаких норм, и уменьшали налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживали судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.01.09 № Ф04-7730/2008(17508-А03-46)).

Позже чиновники согласились, что применять установленные нормы хоть и желательно, но не обязательно (см., например, письмо Минфина Россииот 27.01.14 № 03-03-06/1/2875; «Налогоплательщики не обязаны нормировать затраты на бензин для служебного транспорта»).

Таким образом, на сегодняшний день компании могут беспрепятственно учитывать топливо не по нормативам, а исходя из фактического расхода. Единственное, чего делать не следует, так это игнорировать лимиты, разработанные самой же организацией.

Судьи считают, что раз компания утвердила норматив, она обязана им руководствоваться, в противном случае ее ждет штраф (постановление АС Северо-Кавказского округа от 25.09.15 № А53-24671/2014).

Добавим, что налогоплательщикам, которые все же решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль. Такой подход соответствует позиции Минтранса России (см. «Изменились правила определения норм расхода ГСМ для легковых автомобилей»).

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой — это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы — например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Бесплатно получить демо-версию сервиса «Путевые листы и ГСМ»

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

Как учесть топливо в баке проданного автомобиля

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется.

При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

Гсм в баке арендованной машины

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант — это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант — это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор — в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

Источник: https://www.Buhonline.ru/pub/comments/2012/4/5884

Порядок учета и списания ГСМ по путевым листам в 2018-2019 годах

Налог-налог 09 января 2019 236572 Все материалы сюжета «Путевые листы: бланки, образцы, примеры» Учет ГСМ по путевым листам – 2018-2019 (далее — ПЛ) должен быть правильно организован в любой организации. Он позволит навести порядок и контролировать расход материальных ресурсов. Наиболее актуально использование ПЛ для учета бензина и дизельного топлива. Рассмотрим алгоритм бухгалтерского и налогового учета ГСМ по путевым листам более детально.

Понятие ГСМ

Что такое путевой лист

Учет расхода ГСМ в путевом листе

Бухгалтерский учет ГСМ

Списание ГСМ по путевым листам (бухгалтерский учет)

Списание бензина по путевым листам (налоговый учет)

Пример списания ГСМ по путевым листам

Итоги

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом в 2018 году.

О последних требованиях Минтранса к обязательным реквизитам в путевых листах читайте в материалах:

- «Расширен перечень обязательных реквизитов путевого листа»;

Источник: https://rebuko.ru/inventarizatsiya-gsm-v-bakah-avtomobilej/