Искажения и ошибки в бухгалтерской отчетности

Грамотный и опытный бухгалтер – настоящая находка для компании. Однако не всегда специалист по финансовой части обладает достаточными знаниями для ведения отчетности. Причиной тому могут быть банальные ошибки, опечатки, сбои в программах. В некоторых случаях выявляется преднамеренное искажение отчетной информации, и такие деяния преследуются на законодательном уровне. Итак, какие последствия имеют искажения и ошибки в бухгалтерской отчетности?

В ходе анализа учетной документации компании аудитор может выявить ряд искажений, а также ошибки, несоответствие или расхождение информации. Цель, определение и основные моменты аудиторской деятельности регламентированы Постановлением № 696.

Ошибка в сфере бухгалтерии – это неверное предоставление информации вследствие игнорирования или незнания правил, установленных компанией, несоблюдения общих стандартов учета и неправильного отражения показателей при формировании отчетных документов.

Существуют следующие виды отчетных искажений в бухгалтерии:

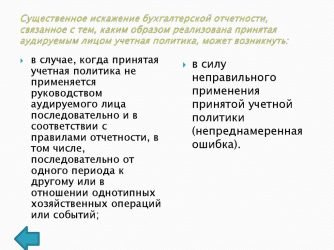

- Преднамеренное. Это следствие действий или бездействия работников компании, совершенных с целью введения в заблуждение аудиторов в корыстных целях.

- Непреднамеренное. Происходит вследствие логических или математических неточностей, ошибочных расчетов, неправильного составления отчетности и ее показателей в целом. Искажение не носит корыстный или умышленный характер и происходит по случайности (неопытности).

Искажения в учете делятся на существенные или несущественные и могут носить случайный или регулярный характер. Ошибки, допущенные случайно, встречаются единственный раз в документах и более не повторяются. Систематические искажения возникают, если бухгалтер регулярно отступает от общей методики расчетов, в результате неточности повторяются и существенно искажают отчетность.

Классификация преднамеренных ошибок формируется в зависимости от искажений, допущенных при составлении отчетности:

- Некорректные записи в бухгалтерском учете. Финансовые операции при формировании счетов, записей отражены в неполном объеме.

- Манипуляция записями в отчете. Бухгалтер использует неверные проводки бухгалтерии с целью преднамеренного искажения данных.

- Подозрительные операции. Платежные операции по счетам за работы (услуги), проведенные по бумагам разово.

- Подделка записей и бухгалтерских документов. Оформление фальсифицированных документов, записей, искажающих данные учета.

- Аннулирование итогов операций. Фиксирование сторнировочных поправок, аналогичных результативным данным основных проводок.

Выявление таких категорий умышленных ошибок влечет административную, гражданскую или уголовную ответственность. Привлекается не только лицо, ответственное за составление бухгалтерских бумаг, но и руководство компании (за непринятие мер по предупреждению и устранению подобных искажений).

Распознать и обезвредить

Корректная отчетность не вызовет лишних вопросов со стороны проверяющих лиц и контролирующих органов, так как пользователи получат актуальные сведения о деятельности компании и примут верные управленческие решения. Существуют эффективные способы выявления и проверки правильности отчетности, применяемых аудиторами. Чтобы быстро проверить документацию, аудитором применяется экспресс-проверка с внедрением следующих приемов:

- Чтение готовой отчетности.

- Вертикальный анализ.

- Горизонтальный анализ.

Для выбора способа, выявляющего неточности при подготовке отчетности, проверяющий должен определить их происхождение:

- Искажение полноты учета. Это сокрытие хозяйственных операций, приводящих к неверно сформированным статьям в бумагах. Ошибки происходят по незнанию или неправильному использованию бухгалтером правил ведения бухучета. Также искажения могут таить в себе преднамеренные действия со стороны руководства с целью сокрыть какие-либо операции. Их выявление аудитором происходит с применением инвентаризации расчетов, получения письменных подтверждений от клиентов компании по сделкам, инспектирования документов.

- Искажения в законной обоснованности. Бухгалтерские записи должны подтверждаться законодательными актами и основываться на информации первичной документации.

- Искажения записей в отчете. В хозяйственных операциях сформированы неверные суммы, что приводит к завышению (занижению) показателей статей. Ошибки выявляются путем сверки данных первичных документов и информации, заложенной в бухгалтерских отчетах.

- Искажения в периодизации. В бумагах наблюдается раннее или позднее закрытие счетов, что приводит к ошибочным показателям в расчетах. Для выявления этих неточностей аудитором применяется инспектирование всех документов, инвентаризация проведенных расчетов, сверка данных по выполненным операциям и их соответствия определенному периоду.

- Искажения анализа финансовых результатов. К таким ошибкам относится переоценка основных средств, ошибки при анализе активов, неверное списание задолженности дебиторам. Аудитором применяются методы сравнения учетных записей, изучение обоснованности оценок активов и их правильное отражение в регистрах учетных документов.

- Искажение отчетной информации. Это сальдирование задолженностей по проводкам, сокрытие информации о государственной помощи, прекращаемой работе компании, неверное отражение задолженностей по проводкам. Аудитором в этом случае применяется дезагрегирование показателей документации с помощью деления статей на счета по бухучету, сличение и сверка оборотов по счетам синтетического учета.

Любые ошибки могут быть исправлены корректурным методом, способом фиксации сторнировочных записей до выявления нарушений аудиторами налоговых органов. Компания может представить к отчетности дополняющие документы (ст. 54, п. 1, НК РФ). В этом случае штрафы и иные санкции организации не грозят (ст. 81, п. 4, НК РФ).

Заключение

Выявление и исправление бухгалтерских неточностей сегодня не представляет опасности для компании и решается мирным путем. Однако в случае систематических нарушений и выявления намеренных искажений бухгалтерской отчетности в 2017 году ответственность ужесточается. В соответствии с Законом № 77-ФЗ (поправки в ст. 15.11) при грубых нарушениях, выявленных в отчетных документах, выписывается штраф от 5 до 10 тыс. рублей. Повторное нарушение грозит штрафом от 10 до 20 тыс. рублей с дисквалификацией полномочий должностного лица до 2 лет.

Источник: https://zhazhda.biz/base/iskazheniya-i-oshibki-v-buhgalterskoj-otchetnosti

Штрафы для бухгалтера в 2019 году: что поменялось

Штрафы для бухгалтера в 2019 году стали справедливее. Этому поспособствовали поправки в ст. 15.11 КоАП РФ, вступившие в силу с 9 июня. Что изменилось и как правильно пользоваться нововведениями, вы узнаете из нашей статьи. А заодно увидите, что без подвоха здесь не обошлось.

Штрафы бухгалтерам с 2019 года: последние новости

Штрафы главному бухгалтеру — 2019: как работать дальше

Закон хорош, но есть нюанс

Итоги

Штрафы бухгалтерам с 2019 года: последние новости

«Путин скорректировал закон о штрафах для бухгалтеров» — под подобными заголовками в начале лета проходила новость о внесении пробухгалтерских изменений в ст. 15.11 КоАП РФ. Конечно же не лично Владимир Путин изменил штрафы для бухгалтеров. Это было сделано в обычной законотворческой процедуре, которую он завершил, подписав закон от 29.05.2019 № 113-ФЗ. Но нам важно не это, а суть изменений. О них и поговорим.

Итак, ст. 15.11 КоАП РФ устанавливает штраф бухгалтеру за грубые ошибки в бухотчетности. Если быть точнее, то в ней говорится не о бухгалтере, а о должностном лице, на которое возложено ведение бухучета. То есть это может быть и руководитель, если за учет отвечает он. Но в большинстве случаев учет в компании все-таки организует и контролирует главбух. Поэтому и говорить мы будем о штрафе главному бухгалтеру. И начнем с размера.

Согласно ст. 15.11 КоАП РФ за первичное грубое нарушение требований к бухучету и отчетности главбуха могут оштрафовать на 5000—10 000 руб. За повторное — на 10 000—20 000 руб. или дисквалифицировать на срок от года до двух.

Понятие грубого нарушения раскрыто в примечании к п. 1. Если кратко, то это 10%-е (и более) искажение сумм налогов или статей бухотчетности, учет несуществующих операций и объектов, отсутствие первички, бухрегистров и бухотчетности в течение обязательного срока их хранения и др.

Во избежание административного штрафа главному бухгалтеру в зависимости от вида нарушения необходимо (п. 2 ст. 15.11 КоАП РФ):

- скорректировать налоговую отчетность и доплатить недостающий налог и пени;

См.: «Уточненная декларация: что нужно знать бухгалтеру?».

- исправить ошибки в бухотчетности до ее утверждения.

Как это правильно делать, мы рассказали здесь.

См. также: «За неутверждение бухгалтерской отчетности — штраф от полумиллиона».

Эти нормы об ответственности главбуха должны быть вам знакомы — они не изменились. А изменилось следующее.

Штрафы главному бухгалтеру — 2019: как работать дальше

Бухгалтеров больше не должны штрафовать за искажения, если ошибка произошла по вине других лиц. А именно, если кто-то из этих лиц:

- составил и представил бухгалтеру первичные документы, не соответствующие совершившимся фактам хозяйственной жизни;

- задержал или вообще не передал первичку в бухгалтерию.

Это предусмотрено новым п. 1.1 ст. 15.11 КоАП РФ. Справедливо? Безусловно! До появления этой оговорки штрафы бухгалтерам выписывали в том числе и за чужие действия и ошибки.

Что теперь делать, чтобы обезопасить себя от штрафа?

Ведите журнал учета поступающей первичной документации. Он подтвердит, что документы пришли с опозданием или вообще к вам не поступали.

Если будут претензии к достоверности первички, аргументируйте тем, что вы ее не составляли и не подписывали, это сделал другой сотрудник, а у вас вообще нет возможности проверить, соответствует ли она спорной операции и реальна ли эта операция в принципе. Заметим, что в случае с сомнительным поставщиком этот аргумент может не сработать, если в вашей должностной инструкции записана обязанность осуществлять проверку контрагентов.

От каких небухгалтерских обязанностей можно избавить свою должностную инструкцию и как это правильно сделать, читайте у нас на сайте.

В общем, собирайте и используйте любые доказательства того, что в ошибке повинны не вы.

Закон хорош, но есть нюанс

А теперь немного о процедуре наложения штрафа и о грустном.

Протокол о правонарушении по ст. 15.11 КоАП РФ составляют налоговики. Но административный штраф главному бухгалтеру вменяет суд. Именно к нему в конечном итоге и попадут на рассмотрение все ваши доводы в самозащиту. Готовьтесь.

На практике контролеры чаще всего применяют данную статью к одному нарушению из шести перечисленных в примечании к п. 1. А именно, к занижению налогов и сборов. Ошибки в бухучете и бухотчетности их волнуют меньше. И вот тут самое время вспомнить одно известное выражение: хотели как лучше, а получилось как всегда. Посмотрим внимательно на новый п. 1.1:

«Предусмотренная настоящей статьей административная ответственность за искажение показателей бухгалтерской (финансовой) отчетности не применяется к лицу, на которое возложено ведение бухгалтерского учета, и лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в случае, если такое искажение допущено в результате несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета».

А где же упоминание о занижении налогов? Значит ли это, что облегчающее бухгалтерам жизнь нововведение относится только к искажению финансовой отчетности, а на остальные пять проступков из перечня грубых нарушений не распространяется? Ответа на данный вопрос у нас нет. Зная налоговиков, рискуем предположить, что они могут воспользоваться этой зацепкой. Поэтому все будет зависеть от того, по какому пути пойдет судебная практика: будут ли судьи трактовать п. 1.1 с охватом на всю ст. 15.11 либо примут формальный подход. Надеемся, они выберут первый вариант.

Итоги

Бухгалтер не должен нести ответственность за чужие ошибки. На это направлены недавние поправки в КоАП РФ. Теперь вы знаете, как воспользоваться нововведениями и какие подводные камни при этом возможны. А мы будем следить за тем, как данные новшества воплощаются в жизнь контролерами и судами.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/otvetstvennost/administrativnaya_otvetstvennost/za-chto-mogut-oshtrafovat-buhgaltera/

Ответственность за нарушение правил бухгалтерского учета

Ответственность за нарушение бухгалтерского учета — это совокупность административных и уголовных мер наказания, предусмотренных в отношении ответственных должностных лиц. Применить административные санкции можно только за конкретные проступки и правонарушения.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Прежде чем определить размеры штрафных санкций и перечислить причины взысканий, необходимо разобраться, кого и за что могут наказать контролеры.

| Категория субъекта | Нормативный акт | Пояснения к применению ответственности |

| Организация | Статья 120 НК РФ | В первую очередь за нарушения в части ведения бухгалтерского и налогового учета могут наказать саму организацию. То есть штраф или арест счетов будет применен не к руководству или ответственным работникам, а непосредственно к юридическому лицу.Напомним, что предприниматели не могут быть наказаны за ошибки в бухучете. Так как ИП освобождены от обязательств вести бухучет. |

| Должностное лицо | Статья 15.11 КоАП РФ | Помимо штрафа на юридическое лицо, контролеры вправе применить санкции и к должностным лицам: к руководству компании, которое непосредственно несет ответственность за организацию и ведение бухгалтерского учета. |

В вопросе о должностных лицах без путаницы не обойтись. Кого за что наказывать? Конечно, если в фирме нет главбуха, то нет причин для споров. Единственное должностное лицо, которое оштрафуют, — это директор. Но что, если в компании имеется главбух? Как тогда распределить штрафные санкции?

По сути, руководитель несет ответственность за организацию бухучета на предприятии. Директор назначает главного бухгалтера на должность, определяет ему круг обязанностей, при необходимости нанимает дополнительных работников в бухгалтерский отдел.

А сам главбух уже ответственен за ведение учета: главный бухгалтер отвечает за составление учетной политики, полноту и своевременность регистрации бухгалтерских операций, правильность и достоверность составления отчетности.

В зависимости от категории проступка, санкции будут применяться к конкретному должностному лицу. Но важную роль играет документальное оформление обязанностей и полномочий.

Нарушения организации в бухучете

В отношении юридического лица обозначено сразу несколько видов проступков, за которые предусмотрена административная ответственность:

- Штраф за нарушение ведения бухгалтерского учета 2019. Наказание будет применено в организации, которая в одном календарном году неоднократно нарушила установленные правила по ведению бухучета: несвоевременно или неправильно отразила операции на счетах бухучета либо не создавала и не хранила первичные и учетные документы. Причем наказание детализировано в статье 120 НК РФ по категориям:

- если проступки совершали в течение одного налогового периода, то компанию оштрафуют на 10 000 рублей;

- ошибки и нарушения обнаружены в двух и более налоговых периодах — штраф 30 000 рублей;

- правонарушения привели к занижению налоговой базы (заплатили налогов и взносов в бюджет меньше, чем следовало) — штраф будет равен 20% от суммы недоплаты, но не более 40 000 рублей.

- Штраф за не предоставленную вовремя бухгалтерскую отчетность в ИФНС. В соответствии с п. 1 ст. 126 НК РФ, компанию оштрафую на 200 рублей за каждый непредоставленный вид отчетности в ФНС. Причем наказание применяют не только к несданной вовсе отчетности. За срыв срока отчетной кампании — до 31 марта года, следующего за отчетным, — предусмотрены аналогичные санкции.

- Штраф за несданную бухгалтерскую отчетность в Росстат. Контролеры могут ограничиться предупреждением, если время просрочки небольшое либо имеются уважительные причины несдачи бухотчетности в статистику. Также представители Росстата вправе наложить административный штраф в сумме от 3000 до 5000 рублей на компанию, предоставившую отчетность с опозданием. Норматив закреплен в статье 19.7 КоАП РФ.

Нарушения должностных лиц

С категориями проступков, за которые накажут компанию, разобрались. Теперь обозначим правонарушения, за которые предусмотрены штрафные санкции в отношении должностных лиц.

Все наказания можно разделить на три категории:

- грубое нарушение правил ведения бухгалтерского учета — рассмотрим отдельно;

- нарушение сроков сдачи или непредоставление бухотчетности в ИФНС;

- непредоставление или несвоевременное предоставление бухотчетности в Росстат.

За несданный бухгалтерский баланс и приложения к нему ответственного работника, например главного бухгалтера, вправе оштрафовать на сумму от 300 до 500 рублей. Причем норматив применения санкций разный, несмотря на одинаковый размер штрафа. За несданный баланс в ИФНС применяют нормы ст. 15.6 КоАП РФ. В Росстат — статья 19.7 КоАП РФ. Причем наложение штрафных санкций не освобождает ответственного работника от обязанности сдать бухгалтерскую отчетность.

Оштрафовано будет то должностное лицо, в обязанности которого входит предоставление отчетности в ИФНС и Росстат. Например, на главного бухгалтера — если таковые обязанности прописаны в его должностной инструкции. Если возложение обязанностей не оформлено документально, то штраф будут взыскивать с руководителя.

Контролеры, прежде чем взыскать ответственность за нарушение ведения бухгалтерского учета с должностного лица, запросят копии документов. Например, ИФНС требует прислать копию паспорта ответственного работника, а также приложить копию приказа о назначении на должность и должностные инструкции.

Грубые нарушения в бухучете

Ошибиться в работе не может только тот, кто не работает. В деятельности остальных ошибки и недочеты — дело распространенное. Но ведь за грубые ошибки могут серьезно наказать. Так что считается грубым нарушением правил учета?

Исчерпывающий перечень наказуемых деяний закрепляет статья 15.11 КоАП РФ. Грубое нарушение требований к бухгалтерскому учету — это:

- занижение сумм налогов, взносов и сборов на 10% и более, допущенных вследствие искажения показателей бухгалтерского учета;

- искажение бухгалтерской отчетности (нарушение определяется для денежных показателей, значение которых отклоняется от факта на 10% и более);

- регистрация в учете мнимой или несуществующей операции или объекта;

- ведение счетов бухгалтерского учета вне установленных учетных журналов и регистров;

- подготовка и составление бухотчетности на основе данных, не подтвержденных регистрами и журналами бухучета;

- отсутствие первичной и учетной документации в течение предусмотренных сроков ответственного хранения.

Обозначенные грубые нарушения приведут к наложению штрафа. Причем размер санкции зависит от того, впервые ли допущен проступок или наказание накладывают повторно. Например, за грубое нарушение бухучета, допущенное впервые, предусмотрено взыскание от 5000 до 10 000 рублей. За повторные проступки накажут посерьезнее — от 10 000 до 20 000 рублей. Либо должностное лицо могут дисквалифицировать на срок от одного года до двух лет.

Как избежать наказаний за нарушения в ведении бухучета

Главбух и директор могут избежать штрафов от контролеров. Для этого требуется подтвердить документально, что:

- предоставлена корректирующая декларация, расчет или иная отчетность;

- сумма налога, сбора и взноса, не уплаченная из-за искажений учетных данных, полностью погашена перед бюджетом;

- полностью уплачены пени за просрочку платежей по нарушениям и искажениям в бухгалтерском учете;

- ошибка в бухгалтерском учете исправлена в установленном порядке до утверждения бухотчета, в том числе подготовлена пересмотренная бухгалтерская отчетность.

Пояснения относительно того, как определяется административная ответственность за нарушение правил бухгалтерского учета, дал Минфин в отдельном Информационном сообщении от 07.04.2016 № ИС-учет-3.

Уголовная ответственность за финансовые нарушения

За искажение финансовой документации может наступить не только административная ответственность. В соответствии со статьей 172.1 УК РФ, за фальсификацию финансовой документации предусмотрено уголовное преследование.

Что признают фальсификацией? Это внесение заведомо ложных, неподтвержденных сведений о сделках, обязательствах, имуществе и активах компании. Такие искажения вносят с целью сокрытия признаков банкротства экономического субъекта, аннулирования лицензии либо назначения временной администрации.

Меры уголовного наказания за нарушения:

- штраф от 300 000 до 1 000 000 рублей;

- штраф в размере заработка, дохода осужденного за период от 2 до 4 лет;

- принудительные работы на срок до 5 лет с отстранением от занимаемой должности до трех лет либо без такового;

- лишение свободы на срок до 4 лет с лишением права занимать определенные должности до 3 лет либо без такового.

Источник: https://ppt.ru/art/buh-uchet/narusheniya

Опасная работа: административная и уголовная ответственность бухгалтеров

Бухгалтеры несут не только материальную ответственность перед своим работодателем. Их практическая деятельность сопряжена еще и с риском привлечения как к административной, так и к уголовной ответственности. Рассказываем о самых популярных «бухгалтерских» статьях КоАП и УК РФ.

Грубые нарушения требований к бухучету

Ответственность за данные нарушения предусмотрена ст. 15.11 КоАП РФ. Она предусматривает для бухгалтеров штрафы в размере от 5 000 до 10 000 рублей. За повторное нарушение установлен штраф от 10 000 до 20 000 рублей либо дисквалификация на срок от года до двух лет.

Эти санкции применяются, в частности, за следующие нарушения:

- занижение налогов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта;

- составление отчетности не на основе данных, содержащихся в регистрах учета;

- искажение любого показателя бухгалтерской отчетности, выраженного в денежном измерении, не менее чем на 10%.

С 9 июня 2019 года бухгалтер несет ответственность за искажение отчетности не во всех случаях (Федеральный закон от 29.05.2019 № 113-ФЗ).

Штраф не назначается, если искажение произошло из-за того, что первичные документы были получены с опозданием или не получены вовсе. Также штрафа не будет, если бухгалтеру изначально передали первичные документы с искаженными данными.

Просрочка сдачи налоговых деклараций

Ст. 15.5 КоАП РФ устанавливает административную ответственность за нарушение сроков представления налоговых деклараций и расчетов по страховым взносам. За эти нарушения бухгалтеры несут ответственность в форме штрафов в размере от 300 до 500 рублей.

Такие же штрафы предусматриваются за несдачу/несвоевременную сдачу расчета по форме 4-ФСС (ч. 2 ст. 15.33 КоАП РФ).

При этом, с учетом конкретных обстоятельств дела (например, несдача отчетности по причине болезни) бухгалтера могут освободить от уплаты штрафа и ограничиться только предупреждением.

Несдача в ИФНС запрошенных документов

Отказ от представления в налоговые органы документов или сведений, необходимых для осуществления налогового контроля, влечет наложение административного штрафа на бухгалтеров в размере от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Такие же штрафы устанавливаются и за несвоевременное предоставление документов, необходимых для осуществления налогового контроля.

Нарушение кассовой дисциплины

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций является основанием для привлечения бухгалтера к административной ответственности по ст. 15.1 КоАП РФ. По данной статье штрафуют, в частности, за наличные расчеты с другими организациями сверх установленных лимитов, неоприходование (неполное оприходование) в кассу денежной наличности и накопление в кассе наличных денег сверх установленных пределов.

Также по данной статье штрафуют и за несоблюдение порядка хранения свободных денежных средств. Все вышеуказанные нарушения грозят бухгалтеру наложением административных штрафов в размере от 4 000 до 5 000 рублей.

Непредставление бухотчетности

Ст. 19.7 КоАП РФ устанавливает для бухгалтеров штрафы за непредставление в налоговые органы годовой бухгалтерской отчетности и аудиторского заключения о ней. За непредставление в ИФНС годовой бухгалтерской (финансовой) отчетности бухгалтеры несут административную ответственность в форме штрафа в размере от 300 до 500 рублей.

Такие же штрафы назначаются бухгалтерам и за несдачу обязательного экземпляра бухгалтерской отчетности в Росстат. С 2020 года обязанность по направлению обязательного экземпляра годовой отчетности в Росстат отменена (Федеральный закон от 28.11.2018 № 444-ФЗ).

Неудержание алиментов

Бухгалтер несет административную ответственность за незаконное неудержание алиментов из зарплаты работника-должника по ч. 3 ст. 17.14 КоАП РФ. По данной норме бухгалтера могут наказать за невыполнение законных требований судебного пристава-исполнителя и представление недостоверных сведений об имущественном положении должника.

За данные действия бухгалтер может быть оштрафован на сумму от 15 000 до 20 000 рублей. Такие же штрафы назначаются за утрату исполнительного документа и неисполнение требований исполнительного документа, в том числе полученного от взыскателя.

Несдача статистической отчетности

Непредставление первичных статистических данных в Росстат, а также представление недостоверных первичных статистических данных является основанием для привлечения к ответственности по ст. 13.19 КоАП РФ. Данное нарушение влечет наложение штрафов на бухгалтеров в размере от 10 000 до 20 000 рублей.

Такие же штрафы назначаются за предоставление недостоверных первичных статистических данных. Повторное непредставление отчетности в Росстат грозит бухгалтерам повышенным штрафом – от 30 000 до 50 000 рублей.

Непредставление сведений в рамках контроля за применением ККТ

Непредставление информации и документов по запросам налоговых органов, осуществляющих контроль применения ККТ, влечет ответственность по ч. 5 ст. 14.5 КоАП РФ.

За данное нарушение бухгалтеру может грозить административный штраф в размере от 1 500 до 3 000 рублей.

Неисполнение требований ИФНС

Неисполнение законного требования должностного лица налогового органа влечет для бухгалтера административную ответственность в соответствии с ч. 1 ст. 19.4 КоАП РФ.

За данное нарушение последует предупреждение или наложение административного штрафа в размере от 2 000 до 4 000 рублей. Такие же меры ответственности последуют и за неповиновение законному распоряжению сотрудника ИФНС.

Уклонение от уплаты налогов

За уклонение от уплаты налогов и страховых взносов бухгалтеры несут уголовную ответственность по ст. 199 и 199.1 УК РФ (неперечисление НДФЛ). По данным статьям бухгалтеров могут наказать за непредставление налоговых деклараций, а также за включение в налоговые декларации заведомо ложных сведений.

Уголовная ответственность наступает только в случаях, когда судом установлено, что бухгалтер имел умысел на неуплату налогов и желал наступления преступных последствий (уклонение от налогообложения). Если бухгалтер забыл вовремя отправить налоговую декларацию или по ошибке включил в нее неверные сведения, это не будет считаться преступлением.

При этом уголовная ответственность наступает исключительно за уклонение от уплаты налогов в крупном и особо крупном размерах. Крупным размером считают сумму налогов более 5 млн рублей за 3 налоговых периода подряд, а особо крупным – более 15 млн рублей.

Уклонение в крупном размере может грозить бухгалтеру штрафом от 100 000 до 300 000 рублей, принудительными работами на срок до 2 лет, арестом на срок до 6 месяцев или лишением свободы на срок до 2 лет с дисквалификацией на срок до 3 лет или без таковой.

Уклонение в особо крупном размере грозит бухгалтеру штрафом от 200 000 до 500 000 рублей, принудительными работами на срок до 5 лет с дисквалификацией на срок до 3 лет или без таковой или лишением свободы на срок до 6 лет с дисквалификацией на срок до 3 лет или без таковой.

То есть, пугать никого не хотим. Обычному среднему бухгалтеру уголовная ответственность обычно не грозит. Чтоб, как говорится, «сесть», нужно иметь умысел и оперировать очень крупными суммами.

Неуплата взносов в ФСС

Уголовная ответственность за уклонение от уплаты взносов на обязательное страхование от несчастных случаев и профзаболеваний установлена в соответствии со ст. 199.4 УК РФ. По этой статье бухгалтеры могут быть наказаны за следующие действия:

- занижение базы для начисления страховых взносов;

- заведомо неправильное исчисление страховых взносов;

- непредставление расчета по начисленным и уплаченным страховым взносам;

- включение в расчет заведомо недостоверных сведений.

Уголовная ответственность наступает за уклонение, совершенное в крупном и особо крупном размерах. Крупным размером здесь считается сумма взносов свыше 2 млн рублей в пределах 3 лет, особо крупным – свыше 10 млн рублей в пределах 3 лет.

Уклонение от уплаты в крупном размере может грозить бухгалтеру штрафом в размере от 100 000 до 300 000 рублей, принудительными работами на срок до 1 года либо лишением свободы на срок до 1 года. Если преступление совершено в особо крупном размере, то бухгалтер может быть оштрафован на сумму до 500 000 рублей либо лишен свободы на срок до 4 лет с лишением права занимать должность или на срок до 3 лет.

При этом виновный в уклонении бухгалтер может быть освобожден от уголовной ответственности, если:

- совершил преступление впервые;

- полностью погасил задолженность по взносам и пеням, а также уплатил штраф.

Подделка документов

Подделка первичной документации и доверенностей наказывается по ст. 327 УК РФ. Согласно этой статье, подделка официального документа организации, предоставляющего права или освобождающего от обязанностей, влечет одно из следующих наказаний:

- ограничение свободы на срок до 2 лет;

- принудительные работы на срок до 2 лет;

- арест на срок до 6 месяцев;

- лишение свободы на срок до 2 лет.

Как правило, данная статья выступает в качестве дополнительной, и бухгалтера привлекают к ответственности по совокупности преступлений (уклонение от уплаты налогов и подделка документации).

Искажение бюджетной отчетности. Ответственность, виды нарушений

Бюджетная отчетность – важнейший документ, который формируется на основании информации из главной книги, регистров учета. Отображает информацию об имущественном и финансовом положении фирмы, об итогах ее деятельности. В рассматриваемом документе могут быть допущены искажения. За них на руководителя накладывается административная ответственность. Столь серьезная мера наказания связана с тем, что ошибки в бюджетной отчетности могут привести к принятию неверных решений.

Разновидности искажений бюджетной отчетности

Искажение бюджетной отчетности предполагает наличие ошибок в документе. Из-за них ранее объективная информация о состоянии компании перестает быть таковой. Различают следующие виды искажений:

- Преднамеренное (сделанное в корыстных целях) и непреднамеренное. Последняя форма искажений может возникнуть вследствие различных ошибок, неверного отражения данных.

- Существенные и несущественные. В первом случае ошибочные сведения могут привести к тому, что специалисты примут неверное решение или сделают неправильные выводы. Несущественные искажения никак не влияют на принятие решений.

- Случайные и систематические. Первые предполагают однократное совершение операции и однократное отражение ее в бухучете, вторые – регулярное проведение процедуры и ее системное отражение.

Любые ошибки вне зависимости от уровня их существенности нужно исправлять.

Распространенные искажения

Рассмотрим наиболее распространенные искажения преднамеренного характера:

- Манипуляция учетными записями. Сотрудник намеренно применяет ошибочные проводки или сторно для искажения отчетности.

- Фальсификация бухгалтерских записей. При внесении данных в учет специалист пользуются подложной документацией.

- Удаление итогов хозяйственной операции. Для уничтожения используется сторно.

- Неполное отражение информации в учете. Неполное отражение сведений также является ошибкой.

- Операции нетипичного характера. Предполагают отражение излишних или чрезмерных платежей.

Также в бюджетной отчетности могут быть допущены следующие ошибки:

- В отчетности не отражены задолженности, которые есть у фирмы.

- Имеются неоприходованные излишки материальных ценностей.

- На балансе не отражено имущество, которое требуется для нужд компании.

Все приведенные искажения подразумевают наложение ответственности. При наличии серьезных ошибок возможна не только административная, но и уголовная ответственность.

Сокрытие кредиторской задолженности

За кредиторской задолженностью следят и внешние, и внутренние контролирующие органы. По этой причине скрывать долги не рекомендуется. Очень высока вероятность обнаружения этого правонарушения. Ревизоры выявляют кредиторку путем сверки сведений бюджетного учета с данными из платежных документов, регистров. Если обнаружатся расхождения, признается наличие искажения. Следующий шаг – определение умышленности допущения ошибки.

Как не допустить наложения административной ответственности? Бухгалтеру нужно сверить значения по субсчетам 302 (11-13, 62-63) с данными расчетных листов, платежных ведомостей, первичной документации. В процессе проверки контролирующие органы потребуют акты сверки взаиморасчетов, итоги обязательной инвентаризации.

ВАЖНО! Если бухгалтер допустил принятие обязательств по бюджету сверх установленных лимитов, он привлекается к ответственности сразу по двум статьям: 15.15.6 и 15.1510 КоАП РФ.

Нормативное регулирование правонарушения

Сотрудники и руководители компании несут ответственность за следующие ситуации:

- Искажения отчетности умышленного и неумышленного характера.

- Не приняты меры по профилактике ошибок.

- Не приняты меры по устранению последствий ошибок.

Закон достаточно строг. Административное наказание ждет руководителя даже в том случае, если допущено искажение всего одного показателя.

Судебная практика показывает, что наиболее распространенное искажение – это несоответствие сведений из отчетных форм и главной книги. Расхождения, как правило, выявляются в ходе контрольных мероприятий. В данном случае на должностных лиц накладывается ответственность на основании статьи 15.15.6 КоАП РФ. Рассмотрим конкретные примеры судебной практики:

- Руководитель казенного субъекта привлечен к ответственности на основании того, что данные баланса и отчета не соответствуют информации, приведенной в главной книге. Подобные расхождения противоречат части 3 статьи 264.1 БК РФ. Руководитель пытался оспорить наличие умысла при совершении правонарушения, однако его доводы были опровергнуты. Соответствующее решение приведено в Постановлении Ивановского суда от 31 августа 2016 года.

- В бюджетной отчетности неправильно приведена сумма кредиторского долга, не учтен аванс, направленный контрагенту. В ходе судебного заседания была доказана умышленность действий, а потому состав правонарушения сформирован на основании статьи 15.16 КоАП РФ. Решение по делу принимал Смоленский областной суд.

Лицо, на которое наложена ответственность, имеет право оспорить вердикт суда. Однако для оспаривания нужно подготовить аргументы. Как показывает судебная практика, фирмы обычно пытаются доказать малозначительность выявленного искажения. В статье 2.9 КоАП РФ указано, что суд может освободить руководителя от ответственности в случае, если удалось доказать малозначительность ошибки. Правонарушитель получает лишь устное замечание. Малозначительным считается искажение, в котором есть признаки правонарушения, но последствия ошибки минимальны. Малозначительным искажение не делают эти факторы:

- Имущественное состояние фирмы.

- Добровольное устранение ошибки.

- Возмещение ущерба, если он был нанесен.

Однако эти факторы на основании частей 2-3 статьи 4.1 КоАП РФ принимаются во внимание при назначении наказания. То есть если они имеют место, степень ответственности может быть уменьшена.

Ответственность за искажение бюджетной отчетности

Если контролирующие органы выявят искажения, правонарушению присваивается статья 15.15.6 КоАП РФ. Однако ее присвоение не обязательно свидетельствует о назначении административного наказания. Ответственность накладывается в зависимости от существенности ошибки. Административное наказание на основании статьи 15.15.6 КоАП устанавливается в следующих случаях:

- Отчетность или не предоставлена вовсе, или предоставлена с нарушением сроков.

- Существенное искажение фактов хозяйственной деятельности, что повлекло за собой принятие неверных решений.

На правонарушителя накладывается ответственность в размере 10 до 30 тысяч рублей.

К СВЕДЕНИЮ! 7 июня 2017 года был принят ФЗ №118, на основании которого статья 15.15.6 КоАП РФ начала распространяться на случаи неверного оформления документов и предоставления неправильной информации.

ВНИМАНИЕ! В 2016 году был внесен законопроект, увеличивающий степень ответственности за правонарушения в сфере бюджетного законодательства. В частности, отчетность считается недостоверной, если любое значение искажено более чем на 10%. Если допущен рассматриваемый уровень искажений, руководитель привлекается к административной ответственности.

Источник: https://assistentus.ru/vedenie-biznesa/iskazhenie-byudzhetnoj-otchetnosti/