Материальная выгода по беспроцентному займу — 2019 года, формула расчета, как считать, начисление, НДФЛ

Выдача займов без начисления процентов сегодня не редкость. Так, организация может одолжить деньги своему работнику под низкий процент или вообще без него.

Еще такие займы могут предоставляться физическими и юридическими лицами друг другу. Но материальная выгода рассчитывается не во всех названных случаях.

Что это такое и когда возникает

Когда юридическое лицо или индивидуальный предприниматель дает своему работнику деньги в долг, начисляя низкий процент или вообще этого не делая, у сотрудника возникает доход. Он представляет собой некую экономию на разнице в процентах и называется материальной выгодой.

Определить ее наличие можно сравнив годовую ставку по займу со ставкой рефинансирования, умноженной на 2/3 (если деньги одалживались в рублях) или девятью процентами (для займов валюте). В итоге, если процент, под который одалживались средства, меньше указанных значений, то материальная выгода имеется и с этой суммы надо заплатить налог государству.

Получается, что при беспроцентном займе, который получил работник, рассматриваемый доход возникает в любом случае. Поэтому следует подать необходимые сведения в соответствующие органы, исчислить и уплатить налог. Но есть случаи, когда отчисления в бюджет делать не надо, о них мы поговорим позже.

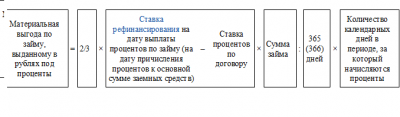

Формула и примеры

Материальную выгоду по беспроцентному займу рассчитывается следующим образом:

- если средства были одолжены в рублях

| Материальная выгода | = | Сумма займа | × | 2/3 | × | Ставка рефинансирования | ÷ | Кол-во[1] дней в году | × | Кол-во дней со дня получения до дня возврата |

| Материальная выгода | = | Сумма займа | × | 9% | ÷ | Кол-во дней в году | × | Кол-во дней со дня получения до дня возврата |

[1] Кол-во — Количество Рассмотрим примеры применения этих формул.Пример №1. ОАО «Вестник» 10 февраля 2019 года предоставило своему работнику Липову Н.А. в беспроцентный займ 110000 рублей на 8 месяцев. 10 октября 2019 года сотрудник осуществил возврат долга полностью. Ставка рефинансирования на день возврата была 8,25%. Решение: Рассчитаем материальную выгоду (МВ). МВ = 110 000 × 2/3 × 8,25% ÷ 365 × 242 В итоге наш показатель равен 4011, 23 руб.

Пример №2. ИП Пенкин А.М. 25 апреля 2019 года выдал своему сотруднику Акентьеву Л.С. взаймы сумму 3000 долларов США на 18 месяцев без взимания процентов. 25 октября 2019 года Акентьев Л.С. вернул всю сумму долга. Ставка рефинансирования на день возврата равнялась 8,25%. Курс доллара на 25 октября 2019 года составил 61,9286 руб. Решение: Посчитаем материальную выгоду (МВ) МВ = 3 000$ × 9% ÷ 365 × 548 = 405,37$ × 61,9286 = 25 104 руб.

Рассчитываемый нами показатель составил 25104 руб.

Расчет материальной выгоды по беспроцентному займу

Начисление данного показателя должно производиться на день возврата самой суммы долга, а если она отдается по частям, то на день возврата каждой ее части. Соответственно и ставка рефинансирования (для рублевых займов) берется именно на этот день, так же как и курс иностранной валюты при переводе в рубли.

Материальная выгода не облагается страховыми взносами, так как она относиться к выплатам по гражданско-правовым договорам, при осуществлении которых право собственности на имущество переходит от одного лица другому. А такие суммы не облагаются страховыми взносами.

По займу с льготным процентом

Под льготным процентом подразумевается ставка, значение которой меньше ставки рефинансирования умноженной на 2/3. При таких обстоятельствах рассчитать материальную выгоду можно так:

| Материальная выгода | = | Сумма займа | × | ( | 2/3 | × | Ставка рефинансирования | – | % по займу | ) | ÷ | Кол-во дней в году | × | Кол-во дней со дня получения до дня возврата |

| Материальная выгода | = | Сумма займа | × | ( | 9% | – | % по займу | ) | ÷ | Кол-во дней в году | × | Кол-во дней со дня получения до дня возврата |

Каждый раз начисление материальной выгоды по такому займу необходимо производить на день, когда были получены проценты по нему.

Как и в случае отсутствия процентов, при льготной ставке на рассматриваемый показатель не начисляются страховые взносы. А значение ставки рефинансирования и курс валюты следует брать именно на день выплаты процентов.

Между физическими лицами

Займы без взимания процентов могут предоставлять и физическими лицами друг другу. Речь идет не только о простых гражданах, но и об индивидуальных предпринимателях, которые также относятся к этой категории. Разберем все по порядку.

Когда одно физическое лицо, не являющееся ИП, одалживает другому физическому лицу деньги без начисления процентов, рассматриваемый показатель не рассчитывается, ну и соответственно уплачивать НДФЛ в бюджет не надо.

Другое дело, если одной из сторон является индивидуальный предприниматель. Если ИП дает деньги взаймы физическому лицу, то экономия на процентах признается материальной выгодой для последнего. У самого же предпринимателя она возникает, когда тот берет взаймы без начисления процентов у организации или другого индивидуального предпринимателя, даже если он находится на УСН.

Между юридическими лицами

Если беспроцентный займ одалживает одна организация другой, то у заемщика тоже возникает некая экономия. На тему облагается ли она налогами, долгое время велись споры. В итоге, Минфин дал объяснение, из которого становится ясно, что полученная материальная выгода не включается в налогооблагаемую базу при расчете налога на прибыль.

На эту сумму также не может быть начислен и НДС. То есть, юридическое лицо имеет право брать деньги в долг без уплаты процентов, при этом у него не возникает никаких налоговых последствий.

НДФЛ

Налог на доходы физических лиц с материальной выгоды должен быть рассчитан по одной из следующих ставок:

- 35% в случае, когда физическое лицо имеет статус налогового резидента РФ;

- 30% в случае, когда налогоплательщик не имеет статуса налогового резидента РФ.

Исключением является материальная выгода, которая возникла:

- при пользовании кредитной банковской картой, у которой имеется льготный беспроцентный период и он прописан в договоре;

- при займе на осуществление нового строительства или же на приобретение квартиры, жилого дома, комнаты или даже доли в любом из этих объектов; сюда же относится приобретение участков земли, предназначенных для индивидуального жилищного строительства и тех, где расположены покупаемые жилые дома (и долей любого из этих участков);

- в рамках рефинансирования кредитов и займов, которые брались для целей, описанных в предыдущем пункте.

Для такого освобождения налогоплательщику необходимо иметь право на имущественный вычет. То есть ему надо предоставить соответствующий документ установленной формы от налоговых органов.

Обязанность по начислению НДФЛ с материальной выгоды возложено на налоговых агентов.

Так, если работодатель предоставил беспроцентный займ своему работнику, то он должен рассчитать сумму материальной выгоды, налог с нее, подать соответствующие сведения в налоговый орган, вычесть налог из любого вида выплат работнику и перечислить эту сумму в бюджет. Но удерживаемый налог не должен превышать 50% от общей суммы вознаграждения сотруднику. В случаях, когда налоговый агент не сможет удержать налог с кредитуемого лица, он все равно обязан его исчислить.

Далее в течение одного месяца после того, как окончится налоговый период, агент должен сообщить об этом в письменной форме в налоговый орган и самому налогоплательщику. И последний уже платит налог самостоятельно. Такие же обязанности налогового агента возлагаются и на кредитные учреждения, которые выдали деньги во временное пользование без начисления процентов клиенту, не являющемуся их работником. Что касается индивидуальных предпринимателей, то они обязаны самостоятельно исчислять налог, подавать декларацию и уплачивать нужную сумму в бюджет.

Даже если ИП находится не на общем режиме налогообложения (например, на УСН), то НДФЛ с материальной выгоды им все равно уплачивается. Это связано с тем, что УСН заменяет только НДФЛ по основной деятельности этого лица (по ставке 13%).

Таким образом, материальная выгода с беспроцентного займа не только

должна рассчитывать налоговыми агентами и индивидуальными предпринимателями, но и с нее должен быть выплачен НДФЛ (за исключением нескольких случаев). При этом ни по налогу на прибыль, ни по НДС она не входит в налоговую базу. Сам же расчет этого показателя очень прост и понятен.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://zaimgid.ru/materialnaja-vygoda-po-besprocentnomu-zajmu.html

Материальная выгода по беспроцентному займу – 2019, начисление, между юридическими лицами, льготным процентом, между физическими лицами формула

Договор займа со ставкой равной нулю вряд ли будет полезен для кредитора. Основная цель этой стороны – получение дохода, так как он планирует получать дополнительные финансы за пользование деньгами. Поэтому беспроцентный займ рассматривается законодателями как форма финансовой поддержки от работодателя, партнера по бизнесу, друга.

Связи с инфляционными процессами кредитор теряет часть прибыли, рассчитывая только на возврат основной суммы переданной денежной массы. Любой стороне договорных отношений станет очевидно, что такая форма сотрудничества выгодна только заемщику. С экономической точки зрения он считается получателем материальной выгоды. Получаешь блага – плати налог в бюджет государства.

Что это такое

Материальная выгода по беспроцентному займу или кредиту с низкой процентной ставкой определяется как особый вид дохода. О ней говорят в тех случаях, когда гражданин РФ (организация, зарегистрированная на территории РФ) получает «бесплатные» услуги от компаньонов, знакомых, родственников, коллег по работе.

При обычных обстоятельствах эти мероприятия были бы организованы по большой стоимости и под больший процент.

В статье 212 НК РФ перечисляется три способа получения налогоплательщиком материальных благ по низкой стоимости.

Сюда входят:

- экономия на низких процентных ставках при заключении выгодного для заёмщика договора займа;

- покупка товаров и услуг по низким ценам у взаимозависимых лиц;

- приобретение ценных бумаг.

Формула расчета

Формула расчета зависит от вида материальных благ. Если заемщик пользуется кредитными средствами, полученными в российской валюте на бесплатной основе, то налоговая база определяется по ставке рефинансирования. Она устанавливается Решением Центробанка России.

Показатели берутся из нормативной документации на момент погашения части кредита или всей суммы.

Чтобы получить налоговую базу по уплате налогов с экономии по процентам, нужно произвести расчёт:

актуальная ставка рефинансирования * 2/3 * сумму займа

Когда бесплатный займ дается в иностранной валюте, то на взгляд законодателей заемщик получает двойную выгоду. Поэтому для учета выгод используется ставка, равная 9 процентам. Другими словами, если в кредитном договоре по передаче долларов, немецких марок, йены предусмотрены проценты ниже 9 процентов, то возникает обстоятельства получения необоснованного обогащения.

Формула расчёта при заключении беспроцентного соглашения по передаче денежных средств в иностранной валюте выглядит следующим образом:

Сумма займа * 9.

Для того чтобы вычислить налог, подлежащий к уплате в бюджет для физических лиц, нужно использовать ставку в 35 процентов. 35 процентов от налоговой базы направляют переводом на счета УФНС в отчётный период вместе с декларацией 3-НДФЛ. Иначе – не избежать проверок и требований к пересчёту налоговых сборов.

Окончательный вариант формулы выглядит следующим образом: актуальная ставка рефинансирования * 2/3 * сумму займа (части займа) * период использования*35/100

Как считать материальную выгоду с беспроцентного займа в 2026 году

С 2019 года понятия «ключевая ставка» и «ставка рефинансирования» означают одно и то же. В некоторых компаниях для расчета материальной выгоды берется показатель, равный 11 процентам. Другие предприниматели, юридические лица руководствуются актуальными данными из Центробанка.

Это обстоятельство должно быть прописано в договоре.

С льготным процентом

Оказывается, что под налогообложение попадает не только ставка 0 процентов, но и1, 2,3,4 процента. Учитывая ставку Центробанка от 10 процентов, под статус «льготные кредиты» попадают все договора, заключенные на условиях – 7% годовых. Если ставка снижается до 8,25 процентов, то материальная выгода от экономии будет считаться, когда договор заключается при 5,5 процентах.

Льготный процент – понятие неустойчивое. При передаче иностранной валюты принимаются во внимание все договора по ставке, равной или меньше 9 процентов. При кредитовании с участием российского рубля, нужно контролировать ситуацию в конце каждого срока выплаты займа или части займа.

Примеры

Начисление по материальной выгоде происходит или не происходит при учете актуальной ключевой ставки.

Проследим те случаи, когда следует уплатить налог в бюджет по состоянию на 2019 год:

| Центробанк РФ | Дата назначения | Расчет льготного процента (облагаемого налогом) | Налоговая ставка |

| 10% | 19.09.2016 | 10*2/3 = 6,66 | 35% |

| 9,75% |

Источник: http://zaymcentr.ru/materialnaja-vygoda-po-besprocentnomu-zajmu/

Материальная выгода по беспроцентному займу в 2019 году — порядок расчета, начисление, налог

Выдача денег в долг с процентами несёт в себе дополнительное обогащение кредитора.

Нужно ли платить с такого дохода налог. А если займ выдавался без процентов, есть ли какая-то материальная выгода.

Когда она возникает

Стороны могут и не прописать в договоре о выдаче средств сумму процентов. Но, это не означает, что соглашение и вовсе является беспроцентным.

В этом случае, кредитор имеет право взыскивать с субъекта проценты, равные ставки рефинансирования ЦБ РФ. Но займ может быть и полностью беспроцентным, то есть в договоре будет указано, что ставка за пользование средствами равна 0.

Если кредитором является юридическое лицо или индивидуальный предприниматель, появляется понятие «материальной выгоды». Это налоговое последствие для займодателя.

Но, если кредит выдавался предпринимателем, но не в коммерческих целях, то выгода также не подлежит учёту. Но, для ФНС важен не только факт получения беспроцентного займа или кредита, но и цели его получения.

Если он выдавался на покупку недвижимости, то тогда можно применять налоговые вычеты, предусмотренные ст. 220 НК РФ.

Материальная выгода — это своего рода налог за пользование льготным займом. Его уплачивают только налоговые резиденты РФ. Это те, кто являются российскими налогоплательщиками, и те, кто проводит на территории РФ более 183 дней в год подряд.

Материальная выгода возникает только тогда, когда предметом соглашения являются денежные средства, а не имущество или вещи.

: понятие материальной выгоды и порядок ее расчета

Отражение в законодательных актах

Материальная выгода подсчитывается согласно нормам НК РФ. В ст. 220 НК РФ сказано, что если кредит брался на покупку жилья, то можно оформить имущественный вычет.

Материальная выгода у физического лица, появляется в следующих случаях:

| Экономия на процентах по кредитам и займам, полученным от предприятий и предпринимателей | об этом говорится в пп. 1 п. 1 ст. 212 НК РФ |

| Приобретение товаров и услуг у предпринимателей и предприятий, которые являются взаимозависимым по отношению к налогоплательщику | об этом говорится в пп. 2 п. 1 ст. 212 НК РФ |

| Покупка ценных бумаг и иных финансовых инструментов, имеющих отношение к срочным сделкам | пп. 3 п. 1 ст. 212 НК РФ |

Материальная выгода – это дополнительный доход гражданина. За исключением некоторых случаев, которые перечислены в пп. 1 и пп. 2 п. 1 ст. 212 НК РФ, она подлежит налогообложению по подоходному налогу.

Существующая формула

Льготным называется кредит или займ, если размер ставки по нему меньше ставки рефинансирования ЦБ РФ.

На 28. 04. 2019 года её размер равен 9,25% годовых. С 01.01.2016 года она приравнивается к ключевой ставке ЦБ РФ.

Как определить материальную выгоду по беспроцентному займу? Чтобы понять, возникла ли материальная выгода или нет, нужно воспользоваться формулой — ключевая ставка * 2/3, то есть 9,25% * 2,3 = 6,16% годовых. Если в договоре указано меньше, то это и есть материальная выгода.

Например, в соглашении между сторонами прописано, что ставка по займу равна 5% годовых. Следовательно, 1, 16% (6,16% — 5%) и есть выгода заемщика. Он не доплачивает именно эту сумму.

Производить расчёт нужно на день возврата средств. Поэтому стоит отслеживать актуальную информацию, именно на этот день.

Чтобы знать, какой именно доход получает заёмщик, необходимо воспользоваться следующей формулой — ключевая ставка * 2,3 * сумму займа * срок пользования деньгами.

Как рассчитать материальную выгоду по беспроцентному займу

Материальная выгода рассчитывается на конец периода заимствования. Для рублёвых займов процент должен быть ниже или равен 6,16% годовых, для валютных — ниже или равен 9% годовых.

Необходимо соблюсти порядок расчета материальной выгоды по беспроцентному займу:

| Подсчитать, какую сумму процентов клиент должен уплатить на конец периода кредитования | это актуально делать, если срок заимствования менее или более 1 года. Если он равен году, а ставка установлена в «процентах годовых», то производить расчёт не нужно.Проценты высчитываются по следующей формуле:сумма % = сумма займа * установленный в соглашении % / 365 * фактическое количество дней пользования.Например, в долг выдаётся 100 000 рублей на срок 9 месяц под 5% годовых.Сумма фактически уплаченных процентов следующая:% = 100 000 * 5% / 365 * 270 = 3 698 рублей – это сумма уплачиваемых процентов |

| Подсчитать проценты, ниже которых уже будет возникать материальная выгода | нужно использовать вышеуказанную формулу и актуальное значение ключевой ставки. На сегодняшний день, это 6,16% годовых.Сумма % * 2/3 = сумма займа * 6,16 / 365 * 270 = 4 556 рублей |

| Подсчитать сумму возникшей материальной выгоды | это делается так:4 556 – 3 698 = 858 рублей сумма материальной выгоды при условиях кредитования, как в примере выше. Именно с этой суммы и нужно будет заплатить налог |

Между физическими особами

Нередко граждане одалживают друг другу некоторые суммы в долг. Но, редко кто задумывается, что возникает материальная выгода от того, что займ оформлен у друга, а не в банке.

Стоит учитывать несколько важных особенностей. Это:

| Выгода возникает не в день погашения долга | если стороны договорились о том, что долг будет погашаться частями, то и выгода также будет возникать частями. Производить расчёт нужно именно в день погашения всего долга или его части |

| Чтобы правильно рассчитывать сумму выгоды, необходимо мониторить сведения о размере ключевой ставки от ЦБ РФ | именно от неё зависит сумма выгоды. А также от срока пользования деньгами и от суммы самого займа |

| Если на заёмные средства была куплена жилая недвижимость или участок земли под ИЖС | то государство предоставляет налоговый вычет. Рассчитывать выгоду и уплачивать налог не нужно |

Юридическими лицами

Закон не предусматривает возникновения материальной выгоды у юридических лиц, если они заключают между собой договор беспроцентного займа. Поэтому предприятиям выгодно получать такой кредит.

У них возникает не материальная, а экономическая выгода. Но она не попадает в список доходов, которые стоит учитывать при расчёте налога на прибыль организаций. Кроме того, получаемая экономическая выгода также не попадает в налоговую базу для расчёта НДС.

Важные нюансы

Есть некоторые нюансы, которые стоит учитывать:

| Выгода не возникает | если займ выдаётся от одного физлица, не являющегося предпринимателем, другому физлицу, также не являющемуся предпринимателем |

| От гражданина, который является ИП | но не в целях предпринимательской деятельности, при получении ссуды выгода не возникает |

| Нужно внимательно отслеживать информацию от ЦБ РФ | по поводу изменения ключевой ставки |

Беспроцентный займ выгоден только предприятиям. У них не возникает материальной выгоды, и уплачивать лишние налоги они не должны.

Поэтому граждане, получающие займы по низким процентным ставкам должны быть предельно внимательны, чтобы не пропустить момент возникновения выгоды и уплаты налога.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://zaympro.ru/zajm/materialnaja-vygoda-po-besprocentnomu-zajmu/

Материальная выгода по займу — расчет по беспроцентному займу, НДФЛ, сотруднику

Когда организация (займодавец) выдает своему работнику или другому физическому лицу (заемщику) займ, имеющий процентную ставку ниже 2/3 банковской ставки рефинансирования на данной территории, у заемщика формируется материальная выгода в виде неуплаченных процентов.

Такой доход в большинстве случаев облагается налогом, который необходимо расчитать и уплатить в налоговую службу.

Материальная выгода по договору займа – сумма, образовавшаяся при подписании договора о беспроцентном или льготном займе, исчисляемая как экономия средств заемщиком на уплату процентов. Из нее 35 % уплачивается в качестве НДФЛ, что утверждено еще с начала 90-х годов.

Причиной введения такой норма в законодательство, стала политика некоторых компаний по уходу от уплаты налогов: оформление зарплат в виде беспроцентных кредитов, подписание договор о займе родственникам и т.д.

Сбережение денег при оформлении кредита в национальной валюте может возникнуть при:

- беспроцентном займе;

- займе с процентами, меньшими 2/3 банковской ставки рефинансирования на данной территории.

При займах в иностранной валюте, прибыль возникает во время беспроцентного договора и договора со ставкой меньше 9% годовых.

Материальная выгода может возникать только при денежных займах. В случае имущественного займа она не определяется.

Чтобы оказание такой услуги, как беспроцентный или льготный займ, не вышла заемщику в сумму большую, чем займ с обычными процентами, необходимо знать, как рассчитывается материальная выгода и налог по ней.

Расчет

Материальная выгода возникает со дня оплаты процентов по займу (при льготном займе). При заключении беспроцентного договора, дата образования материальной выгоды Налоговым кодексом не установлена.

Потому возможно выбрать один из вариантов:

- момент полного или частичного погашения займа;

- ежедневно на протяжении налогового периода;

- конечная дата действия договора;

- последний день налогового периода.

Для каждого варианта займов размер материальной выгоды рассчитывается отдельно.

По процентному займу на предприятии

Компания вправе выдавать займы своим сотрудникам под проценты, которые меньше банковских.

Если процентная ставка организации является менее низкой, чем две трети ставки рефинансирования, то полученная разница является материальной выгодой для заемщика, которая должна облагаться НДФЛ – 35 % от суммы выгоды. Чаще всего его вычитают из зарплаты.

Материальная выгода по займу в валюте

Когда процентная ставка по займу в валюте ниже 9% годовых, полученная разница является материальной выгодой. Согласно законодательству, доходы в иностранной валюте должны пересчитываться в рубли по курсу получения этого дохода. То есть в день погашения займа или его части.

Для расчета материальной выгоды по валютному займу, необходимо иметь данные о:

- сумме займа;

- процентной ставке;

- днях (фактических) пользования заемными деньгами;

- налоговом периоде;

- валютном курсе Банка России на дату получения дохода.

Расчет материальной выгоды по договору займа можно рассчитать по формуле:

МВ = СЗ х КВ х (9%-ПЗ) / 365 д. х СК,

где:

МВ – материальная выгода;

СЗ – сумма займа;

КВ – курс валюты на дату получения выгоды;

ПЗ – процент по займу;

СК – срок пользования кредитом, дни.

При беспроцентном займе формула будет почти такая же:

МВ = СЗ х КВ х 9% / 365 д. х СК

То есть уплачивать следует НДФЛ из 9% годовых от суммы займа на дату частичного или полного его возврата.

Покупка жилья

В ст. 212 НК РФ определяется понятие материальной выгоды и случаи ее начисления, исключением из которых является экономия процентов на займе, выданном для строительства или покупки жилья, приобретения земельных участков и т.д.

Другими словами, материальная выгода по займу на покупку жилья не является предметом налогообложения.

Но заемщик должен иметь утвержденный документ, который будет свидетельствовать о его праве на вычет имущества. Эта форма утверждена законодательством и является обязательной.

Без данного документа займ считается просто денежным и по нему будет начисляться налог на прибыль.

С даты предоставления займодавцем имущественного права материальной выгоды возникать не будет, потому налог не нужно будет уплачивать по правилам беспроцентного или льготного займа.

Но организациям рекомендуется удерживать налог до получения уведомления от заемщика, так как началом действия льгот является день, когда он подает документы в налоговую инспекцию, а выдача уведомления у нее занимает 30 дней.

Потому, чтобы не подавать заявление о возврате налога с бюджета, с его отчислением следует не спешить.

Займ сотруднику, физическому лицу

Организация, которая выдает займ своему сотруднику без процентов или на льготных условиях, становится его налоговым агентом. Она рассчитывает материальную выгоду заемщику, удерживает НДФЛ по ней и переводит эти деньги в бюджет.

Материальная выгода возникает у сотрудника при каждой выплате по займу и может быть как раз в месяц, так и единоразово при погашении всей суммы долга.

Если в течение одного налогового периода (1 год) выплат по займу не было, то и материальной выгоды значит не возникало.

Фирма-займодавец чаще сего удерживает НДФЛ с зарплаты сотрудника, но эта сумма не должна быть больше 50% от суммы выплат.

Как налоговый агент, организация-займодавец ведет записи о выданных средствам в налоговом регистре работника, а также предоставляет его налоговым органам в установленный законодательством срок.

Единственной разницей при выдаче займа сотруднику и физическому лицу, не являющемуся сотрудником компании, есть то, что НДФЛ может удерживаться и платиться в бюджет только у сотрудника. Также в бухучете это отображается по-разному.

Выдача займа сотруднику проводиться в счете 73: дебет 73-1 кредит 50 (51), а возврат – наоборот. Проценты по займу указываются в кредите счета 91-1. Займ физическому лицу является финансовым вложением, так как приносит экономическую прибыть предприятию, потому его следует проводить в субсчете 58-3.

Проценты по займу проводятся через дебет 76 кредит 91-1.

Беспроцентные займы не являются вложениями, потому их отображают в счете 76.

: понятие материальной выгоды и порядок ее расчета

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://zaimexpert.ru/poleznye-materialy/materialnaja-vygoda-po-zajmu.html