Порядок исправления ошибок в первичных документах в 2026 году

При оформлении первичных учетных документов случаются ошибки. Например, неверно указана сумма или реквизиты документа. Законодательство допускает внесения исправлений, в документы, оформленные на бумажном носителе, за исключением кассовых и банковских — их можно только заменить.

1. Первичные документы на бумажном носителе 2. Первичные документы в электронном виде 3. Исправление бухгалтерских проводок 4. Ошибку обнаружила ФНС при проверке

Способы внесения изменений в оформленные с ошибками документы должны быть закреплены в учетной политике предприятия или организации.

При обнаружении ошибки или описки:

- неверные суммы или реквизиты документа зачеркиваются;

- сверху пишется правильное число или текст;

- ставиться надпись «исправлено»;

- эту надпись визируют все те работники, которые подписали документ первоначально;

- при необходимости проставляются печати.

Ошибочная запись зачеркивается один раз (она должна быть читаема), нельзя использовать корректоры, заштриховывать или подчищать ошибку.

Важно

Исправление должно быть внесено во все экземпляры первичного документа, так как налоговая при проверке одного субъекта хозяйствования может проверить его контрагента, у которого находится другой экземпляр. При выявлении расхождений, как правило, следуют штрафные санкции.

Если исправлений много или они делают реквизиты документа нечитаемыми, то необходимо оформить новый экземпляр. В кассовых и банковских ордерах и платежных поручениях исправления не допускаются, их переделывают, подшивая в бухгалтерские документы оба экземпляра (новый и испорченный).

В учетной политике организации или предприятия можно предусмотреть оба способа внесения исправлений в первичные бухгалтерские документы или выбрать наиболее подходящий для ведения учета.

Первичные документы в электронном виде

Для исправления ошибок в электронных бухгалтерских документах (ЭД) предусматривается тот же алгоритм, что и для бумажных, с учетом законодательства о цифровой подписи.

Выбор способа исправления зависит от системы, которой пользуется предприятие для создания ЭД, и программного обеспечения для электронного документооборота с контрагентами.

Для замены ошибочного документа, создают новый ЭД с теми же реквизитами и вносят исправления. В зависимости от программного обеспечения, дату и номер исправления проставляют в дополнительно созданном или в информационном поле документа. Затем документ подписывают с использованием ЭЦП.

Исправление бухгалтерских проводок

Первичные учетные документы систематизируются путем создания бухгалтерских проводок и регистров. Перед их созданием работник бухгалтерии обязан проверить документ, который служит основанием для отражения сумм в бухучете.

Если ошибка выявлена после проведения операции по учету, например, по итогам инвентаризации, то изменить данные можно двумя способами:

- При занижении суммы и образовании излишка делается дополнительная проводка на сумму расхождения;

- Когда проведенная сумма выше фактической бухгалтер делает сторнирование операции (вносит сумму операции с отрицательным значением) и проводит новую сумму. Такая корректировка носит название «красное сторно».

Важно

После утверждения годовой отчетности исправления в нее вносить запрещено. Регулирующие проводки вносят на дату обнаружения ошибки.

Если годовая отчетность не утверждена или отчетный период не закончен, то:

- исправления вносят на дату проведения ошибочной операции;

- регулирующие проводки составляют декабрем отчетного года.

Пример: в мае 2018 года была неправильно занижена сумма полученного товара в ТН, бухгалтер ошибки своевременно не заметил и провел по учету стоимость по первичному документу. Для корректировки данных бухучета важна дата обнаружения расхождения:

- Разницу обнаружили при проведении годовой инвентаризации в ноябре 2018 года. В таком случае корректирующие проводки вносят датой операции, то есть маем 2018 года.

- Расхождения выявила аудиторская проверка в январе 2019 года, годовая отчетность не утверждена. В таком случае урегулирование проводят декабрем 2018 года.

- В середине 2019 года проходила проверка отчетности предыдущего периода, тогда и заметили отличие сумм по накладной и фактически полученного товара. Годовая отчетность уже утверждена, поэтому корректирующую проводку делают на дату обнаружения ошибки.

Обратите внимание

Каждый раз при проведении корректировки данных учета необходимо составлять бухгалтерскую справку, которая будет считаться обоснованием для внесенных изменений.

Ошибку обнаружила ФНС при проверке

Налоговая при выявлении ошибки в данных учета может применить штрафные санкции к субъекту хозяйствования и его должностным лицам. Это возможно при совпадении двух условий — искажение учетных сведений происходит систематически (два и более раза за один отчетный период) и повлекло за собой занижение налоговой базы.

При проведении проверки налоговики обращают внимание на документы с исправлениями.

Если такой документ не позволяет однозначно идентифицировать:

- стороны сделки;

- название товара или услуги;

- стоимость предмета сделки;

- налоговую ставку;

- сумму налога.

Он не принимается налоговыми органами и может стать основанием для отказа в налоговом вычете.

Кроме того, такие документы могут вызвать у налоговых органов сомнения в реальном осуществлении сделки. Если налоговая признает сведения в документах неправильными или противоречивыми, то она может посчитать сделку притворной, заключенной с целью получения налоговой выгоды.

Совершение ошибки при оформлении первичных учетных документов, как правило, не влечет за собой негативных последствий для предприятия, в случае ее исправления. Конкретный способ, которым вносят изменения в бухгалтерскую документацию, должен быть прописан в учетной политике предприятия или организации. При этом следует помнить, что исправления в кассовые и банковские ордера и платежные поручения не вносят, они могут быть только заменены на новые.

(12 голос., 4,50 из 5)

Загрузка…

Источник: https://pravo.moe/ispravlenie-oshibok-v-pervichnyx-dokumentax-buxgalterskogo-ucheta/

Исправить ошибку в документе

Поможем, потому что знаем «как». Позвоните!

Ошибки в документах исправляются двумя способами:

- несудебный порядок (внесение изменений изменений в правоустанавливающие документы, свидетельства, актовые записи и пр.);

- судебный порядок (чаще всего используется, когда человека уже нет в живых, или при отказе второй стороны по сделке).

Ошибка в архивной справке

Есть ошибки, которые можно исправить, обратившись в архив лично или по доверенности от гражданина, чьи интересы представляются. Например, в ГУЖА архивная информация о данных гражданина, ранее проживающего по указанному адресу, может быть исправлена путем предоставления соответствующих документов. То же может быть и в ЗАГС. А вот если, например, ошибка сделана в списках садоводов, приватизировавших землю в общедолевую собственность, в архиве Администрации этого не исправить, придется обращаться в суд.

Если же гражданина нет в живых, а ошибка не дает совершать определенные действия его наследникам, это только судебный порядок установления фактов.

Исправить ошибку в свидетельстве о собственности

В свидетельстве о праве собственности на землю 1992-1997 годов это сделать практически невозможно. Причем, надо заметить, что внутри такого документа есть запись «Свидетельство является временным документом и подлежит замене». При жизни человека нужно собрать ряд подтверждающих докментов и весь комплект зарегистрировать в Регитсрирующем органе. После смерти — с собранными доказательствами обращаться в суд.

Исправление ошибок в свидетельстве о праве собственности, выданном нотариусом, предполагает следующий порядок действий: подготовить доказательства, обратиться к нотариусу, доказать свою правоту. Если нотариус категорически не согласен на исправление, или этого сделать невозможно в силу закона, придется обращаться в суд. Если нотариуса, подготовившего документ, требующий корректировки ошибок, с прошествием времени уже не найти, звоните нам. Мы поможем.

Исправление ошибки в свидетельстве о собственности после смерти человека невозможно. Но ничего страшного, вместо этого можно устанавливать факты в судебном порядке. Эта процедура заменит собой исправление ошибки в старом документе о собственности.

После любых действий, исправленный документ о собственности на недвижимость должен быть зарегистрирован в УФСГРКК города или области.

Исправить ошибку в свидетельстве о регистрации собственности

Если свидетелство о регистрации права собственности с ошибкой, исправить это достаточно просто. Надо внести изменения в Единый реестр прав на недвижимость.

Но если ошибка в свидетельстве ЕГРП сделана из-за того, что она же содержится и в правоустанавливающем документе на собственность (в свидетельстве о праве на наследство, в брачном договоре, в договорах по сделкам с недвижимостью (купле-продаже, дарении, договоре приватизации и пр.), исправлять, в первую очередь, придется сам правоустанавливающий документ.

Исправить ошибку государственного реестра

Таких ошибок сегодня стало очень много. Простая халатность или невнимательность специалистов государственных органов рождает документы с ошибками. Исправляить нужно тут же, не отходя от окна выдачи документов. Если Вы заметили ошибку сразу, ее можно исправить бесплатно, подав документы обратно на исправление. Если же по прошествии времени Вы подаете заявление о таком исправлении, практика опказывает, что УФСГРКК (или МФЦ) считают эту процедуру внесением изменений в свидетельство о госрегистрации и требуют оплату госпошлины.

Исправить ошибку в свидетельстве о рождении

Всю информацию о рождении граждан содержат архивы по месту рождения каждого человека.Нужно отправить запрос в архив ЗАГС с просьбой предоставления определенного документа (свидетельства, справки, информационной справки и пр.). В разных случаях — надо просить разные документы и прилагать к своей просьбе разные комплекты доказательств с Вашей стороны к заявлению о предоставлении информации или нового свидетельства.

Бывают случаи, когда из архива приходит информация о том, что именно в архиве уже ошибка или нежелательные для Вас данные. Тогда в судебном порядке устанавливаются факты или сразу право собственности по различным основаниям.

Исправить ошибку в свидетельстве о браке

Процедура похожа на предыдущую (со свидетельством о рождении).

Исправить ошибку в трудовой книжке

Эта процедура чаще других встречается в нашей практике. Неправильные записи, фамилии, имена, несуществующие должности и прочие ошибки в трудовых книжках исправляются двумя способами:

- работодатель (если он еще существует) выдает справку, в которой подтверждает истинные сведения, или, при возможности, делается запись в трудовую книжку об исправлении определенной ошибки. При отсутствии работадателя — дело можно решать только в судебном порядке.

- в суде, доказывая определенные факты, которые простой справкой или записью в трудовую книжку решить невозможно.

Исправить ошибку в трудовой (в суде)

Если придется исправлять ошибку в трудовой в судебном порядке, предлагаем Вам прочитать страницы нашего сайта о спорах по трудовым и пенсионным вопросам, или сразу обратиться за помощью специалистов в наш Юридический центр.

Исправить ошибку в больничном листе

Здесь есть разные варианты: ошибку в бесспорном порядке исправляет само учреждение, выдавшее больничный и заверяет печатью, или придется доказывать свою правоту на комиссиях или в суде.

Исправить ошибку в паспорте

Вариант единственный — обращаться за заменой паспорта.

Исправить ошибку в договоре

В договорах на покупку собственности, в дарственных, в договоре приватизации (передаче квартиры или комнаты в собственность граждан), договорах долевого участия в строительстве, инвестиционных договорах и пр., ошибки исправляются по-разному:

- для договоров, составленных в простой письменной форме, составляются дополнительные соглашения также в простой письменной форме (если в отношении таких договоров не стала обязательной нотариальная форма), теми же сторонами, которые участвовали в основном договоре. По сделкам с недвижимостью, такое соглашение впоследствии должно быть зарегистрировано Регистрирующим органом (необходимо не всегда). После смерти одной из сторон договора. придется обращаться в суд;

- для договоров, составленных в нотариальной форме, преимущественно требуется нотариальное исправление ошибок, также с необходимостью дальнейшей регистрации;

- исправить ошибку в договоре после смерти одной или обеих сторон договора, можно только в суде. Причем, в сам документ никакие исправления внести нельзя. Можно только устанавливать определенные факты или признавать права правопреемников по таким договорам.

Как исправить ошибки в иных документах

Для наших юристов любые процедуры по исправлению ошибок абсолютно известны и понятны. Сложности у граждан при самостоятельных шагах для исправления ошибок, могут быть при:

- определении органа, в который нужно обращаться;

- незнание или непонимание информации для запросов или корректировки данных;

- поиск организации в связи с переездом, или поиск архива при ликвидации организации;

- невозможность установления данных, требуемых для исправления ошбики и пр.

Опыт плюс различные информационные каналы дают нам возможность решать подобные проблемы быстро и качественно. Обращайтесь к нам за помощью.

Источник: https://www.AdveconSPb.ru/natural/lawyers/sbordoc/ispravit-oshibku-v-dokumentah/

Изучаем способы исправления ошибок в учете и документах

Есть очень хорошая поговорка: «Не ошибается тот, кто ничего не делает». А бухгалтер выполняет очень большой объем работы и зачастую принимает решения в нестандартных ситуациях. Поэтому ошибки в учете могут быть. Их не надо бояться, а нужно уметь правильно исправить. Способы исправления ошибок в учете будут зависеть от ситуации. Давайте учиться!

Основной нормативный акт, который определяет и классифицирует ошибки, а также регламентирует правила исправления ошибок в бухучете ─ ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

статьи:

1. Что такое ошибки в учете

2. Существенная и несущественная ошибка в бухгалтерском учете

3. Исправление ошибок в бухгалтерских документах

4. Способы исправления ошибок в учете

5. Составление дополнительных проводок

6. Сторнировочные проводки

7. Как исправляет ошибки 1С: Бухгалтерия

8. Правила исправления ошибок в бухучете

Итак, идем по порядку.

1. Что такое ошибки в учете

Ошибкой считается неправильное отражение хозяйственных операций в учете и/или отчетности в результате (п.3 ПБУ 22/2010):

- Неправильного применения законодательства. Такое часто происходит в тех случаях, когда принимают законы или нормативные акты, а как по ним работать ─ непонятно. После того, как появляются разъяснения, многим бухгалтерам приходится вносить изменения в учет и отчетность.

- Неправильного применения учетной политики. Для того, чтобы не было таких ошибок, учетную политику нужно составлять очень тщательно и все, что в ней написано, не должно иметь двоякого толкования.

- Неточностей в вычислениях.

- Неправильной классификации или оценки фактов хозяйственной деятельности. Например, организация закупила дорогую техоснастку. Если смотреть по стоимости, то оснастку можно отнести к основному средству, а если по сроку службы, то к материалам. От того, как будет оприходован актив, в дальнейшем зависит формирование себестоимости и прибыль. Поэтому важно правильно классифицировать любые, особенно нестандартные, хозяйственные операции.

- Неправильного использования информации, которое было на дату подписания отчетности.

- Недобросовестных действий должностных лиц.

Пример на последние два пункта. В организацию в конце декабря привезли материалы. Но документы остались у ответственного исполнителя, в бухгалтерию он их не принес. Если документов нет, то материалы приняли на ответственное хранение и поставили на забаланс. После праздников про документы забыли, в годовой отчетности приход не отразили.

Еще до подписания отчетности вспомнили про материалы, нашли документы, но решили изменения в учет и отчетность не вносить. По факту получается следующее: документы и информация в организации были, но их не отразили в учете. В итоге: в активе баланса не хватает суммы по строке «Запасы», а в пассиве ─ по строке «Кредиторская задолженность». При этом завышен забаланс.

Ошибками не считаются те случаи, когда хозяйственные операции не были отражены в учете из-за того, что у организации на момент подписания отчетности не было информации о них.

2. Существенная и несущественная ошибка в бухгалтерском учете

Ошибка в учете считается существенной, если она влияет на экономические показатели компании. Например, в результате неправильного использования цен при выставлении счетов-фактур выручка оказалась заниженной. Величина ошибки составила 100 000 рублей. Для небольшой компании эта сумма может составлять 30% от показателя «выручка», а для организации с огромными оборотами ─ 0,1%. Поэтому существенность принято считать не в абсолютных, а в относительных показателях ─ долях или процентах.

До 2010 года существенность в размере 5% была определена Приказом Минфина России от 22.07.2003 № 67н. Этот приказ был отменен в сентябре 2010 года.

С 2010 года, согласно п.3 ПБУ 22/2010, определять существенность ошибок компания должна самостоятельно. Уровень существенности может отличаться для разных статей. Все это должно быть прописано в учетной политике.

3. Исправление ошибок в бухгалтерских документах

Источник: https://azbuha.ru/buxgalterskij-uchet/sposoby-ispravleniya-oshibok-v-uchete/

Исправленному верить в документах: образец — Бизнес Гид

Довольно часто во время производственного процесса допускаются различные ошибки при заполнении разных документов. Ошибки в локальных актах и ведомостях не имеют столь важного значения, как неточности в первичной документации и отчетности.

Важно обратить внимание на то, что существует категория документов, куда запрещается вносить новую информацию. К документам, которые не подлежат исправлению, можно отнести кассовые журналы и банковские бумаги. Помимо этого, запрещается делать изменения в учредительной документации.

В данной статье мы предлагаем рассмотреть правила исправления первичной документации.

Инструкция по внесению исправлений

«Исправленному верить» — как правильно пишется? Для того чтобы ответить на данный вопрос, потребуется рассмотреть несколько практических примеров. Для начала мы предлагаем ознакомиться с общей инструкций коррекции первичных документов. Перед тем как начать вносить изменения, необходимо тщательно изучить документ, и выявить ряд ошибочных сведений.

После этого, неправильная информация аккуратно перечеркивается одной чертой. Одной из самых распространенных ошибок в данном процессе является использование корректоров.

Согласно действующим правилам, при исправлении некорректно составленных документов, неправильные сведения зачеркиваются тонкой чертой.

Это правило объясняется тем, что человек, изучающий документацию должен иметь возможность ознакомиться с неправильной информацией.

Перед тем как фиксировать новые данные, следует сделать отметку «Исправлено на». Одним из важных моментов исправления неправильно составленных бланков является указание даты коррекции.

Помимо этого, должностному лицу, занимающемуся исправлением акта, необходимо указать свою фамилию и занимаемую должность.

После внесения исправления, заполненный документ заверяется подписью и фирменной печатью.

Также следует сказать о том, что использование различных корректоров и других средств для удаления неточной записи может повредить документ. Первичная документация должна иметь аккуратный вид.

Отдельного внимания заслуживают ошибки в кассовой документации. В случае допущения ошибки при заполнении данных документов, испорченный бланк утилизируются. В данной ситуации, следует соблюдать все правила утилизации подотчетной документации.

Вся информация, содержащаяся в акте или квитанции, перечеркивается длинной чертой. В верхней части документа фиксируется отметка «Аннулировано». Важно обратить внимание, что уничтожение неправильно составленного бланка рассматривается как грубая ошибка.

Аннулированные записи должны храниться в архиве предприятия на протяжении срока, установленного государством.

Важно обратить внимание, что документы, которые используются между двумя компаниями (товарные накладные, договора) исправляются только после уведомления контрагента. В рассматриваемом случае обговариваются все нюансы внесения откорректированных сведений.

Также следует отметить, что новые сведения указываются в двух экземплярах документа. Новая информация должна быть зафиксирована не только в актах, которые хранятся на территории компании, но и в той документации, что хранится у контрагента.

При исправлении первичной документации, откорректированный акт заверяется фирменной печатью и подписью руководителя компании.

«Исправленному верить» в документах, образец:

Исправление больничного листа

Довольно часто на специализированных формах можно увидеть вопрос: «Может ли работодатель исправлять больничный лист».

Согласно правилам, установленным ФСС, данный документ может быть исправлен только в том случае, когда ошибка допущена самим работодателем.

Уникальность больничного листа заключается в том, что он входит в категорию как медицинских, так и финансовых документов. Именно этот аспект, является причиной повышенных требований к заполнению этого бланка.

Источник:

Исправленному верить в документах

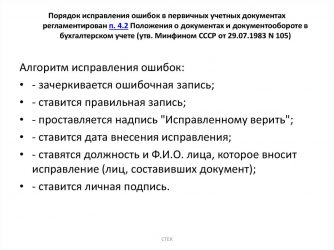

При обнаружении впервичном документе ошибок, помните следующее — их можно исправлять только строго по правилам.

Исправления в первичных документах бывают двух видов в зависимости от того, когда обнаружена ошибка.

Как исправить ошибку отчетного периода, когда первичные документы находятся на стадии обработки, внутреннего контроля либо отражены в бухгалтерском учете, но отчетность еще не закрыта?

Сразу оговоримся, что в кассовых документах (приходных и расходных ордерах) и в банковских документах никакие исправления не допускаются. Поэтому если ошибка была допущена при оформлении кассовых или банковских документов, то их придется составить заново.

В остальных первичных учетных документах исправления допускаются, но лишь по согласованию с лицами, составившими и подписавшими документы. При этом неправильный текст или сумма зачеркиваются, а сверху над зачеркнутым пишется верное значение.

Зачеркивать нужно одной чертой так, чтобы можно было прочитать исправленное, но ни в коем случае не “замазывать” исправление.

Затем исправленная ошибка в первичном документе оговаривается надписью “Исправленному верить”, обязательно с датой исправления и подписями лиц, его внесших.

В случае, когда бухгалтерская отчетность уже сдана, ошибки в первичных документах исправляются по-другому. Исправления делают с помощью бухгалтерских справок, письменного объяснения ситуации за подписью должностного лица и бухгалтера. В бухгалтерской справке необходимо указать:

1) наименование документа;

2) дату составления;

3) сумму, номер и дату первичного документа;

4) месяц, в котором обнаружена ошибка;

5) причину возникновения ошибки;

6) характер ошибки;

7) действия, необходимые для исправления ошибки в учете;

8) должностных лиц, ответственных за учет данной операции (главный бухгалтер, бухгалтер) и их подписи.

Таким образом, бухгалтерская справка фиксирует факт неправильного отражения хозяйственных операций на счетах бухгалтерского учета и обосновывает необходимость внесения исправительных записей в учетные регистры. В данном случае она исполняет роль первичного учетного документа.

В бухгалтерском учете исправления вносятся дополнительной записью в текущем отчетном периоде, за который предстоит сдавать отчетность.

В соответствии с пунктом 98 Положения по ведению бухгалтерского учета и отчетности организация обязана хранить всю бухгалтерскую документацию не менее пяти лет.

Для отдельных категорий первичных учетных документов (например, для документов, подтверждающих размер заработной платы работников) действующим законодательством установлены более длительные сроки хранения.

Ответственность за сохранность бухгалтерских документов возложена на руководителя организации.

При утрате первичных документов их следует восстановить. С этой целью приказом руководителя организации назначается комиссия по расследованию причин утраты документов. В некоторых случаях могут быть привлечены представители следственных органов. Комиссия должна собрать письменные объяснения у лиц, которые отвечают за создание, обработку и хранение утраченных документов.

После установления обстоятельств пропажи первичного документа, его необходимо заново оформить. Доказательствами факта совершения хозяйственной операции, отраженной в нем, могут являться другие первичные документы, акты инвентаризации, экспертные заключения, письменные объяснения лиц и т. п.

По результатам работы комиссии оформляется акт, который утверждает руководитель организации.

Пример 1.33

В ходе налоговой проверки ООО “Старт” было установлено, что не хватает следующих первичных учетных документов:

1) платежного поручения от 19 марта 2004 года, по которому организация получила 236 000 руб. Было не ясно, к каким расчетам оно относится — если это предоплата, то необходимо было выделить НДС и перечислить его в бюджет, а этого сделано не было;

2) накладной от 20 июля 2004 года от ЗАО “Фрегат”, на основании которой оприходован товар на склад, и счета-фактуры, на основании которого выделен НДС.

Руководитель организации издал приказ о создании комиссии по расследованию причин отсутствия указанных документов. Представители комиссии обратились за объяснениями к бухгалтеру, который занимается банковскими операциями. Из его письменных объяснений было установлено, что 236 000 руб.

поступили от ООО “Каравай” на основании письма, в котором ООО “Старт” просило вернуть предоплату, сделанную в январе 2004 года, за товар, который так и не поступил. Указанное письмо бухгалтер приложил к объяснительной записке.

Платежное поручение отсутствовало по вине банка, не представившего этот документ.

Комиссия обратилась в обслуживающий банк с просьбой выдать копию платежного поручения. Таким образом, документ был восстановлен.

Из объяснений другого бухгалтера было установлено, что товар от ЗАО “Фрегат” в действительности поступил, и это отражено не только в бухгалтерском учете, но и в складских карточках, копии которых бухгалтер приложил к объяснительной записке. На вопрос, почему отсутствуют документы от поставщика, бухгалтер не смог ничего ответить.

Комиссия обратилась к ЗАО “Фрегат” с просьбой предоставить дубликаты указанных документов. Некоторое время спустя копии затребованных документов были получены.

Неверно оформленные первичные документы должны быть приведены в соответствие с требованиями законодательства.

Пример 1.34

У предприятия ООО “Ирис” расчетный счет открыт в АКБ “Автобанк”. В ходе плановой проверки ведения кассовых операций на предприятии были обнаружены неверно оформленные первичные учетные документы, а именно:

1) в расходном ордере от 2 февраля 2005 года N 48 нет подписи руководителя организации;

2) в расходном ордере от 15 апреля 2005 года N 69 получатель денег под отчет не проставил дату получения денег;

Все эти ошибки являются нарушениями порядка ведения кассовых операций. Исправить эти ошибки достаточно просто.

1.3.1. Исправление ошибок в первичных документах

Для этого необходимо заполнить недостающие реквизиты, то есть поставить подпись руководителя, указать сумму расходного ордера цифрами, а также корреспондирующий счет.

Осложнения могут возникнуть лишь в том случае, если получатель денег по расходному ордеру N 69 уже уволился и проставить дату получения денег некому.

https://www.youtube.com/watch?v=egDgiGC_Ryk

Тогда следует собрать косвенные доказательства факта выдачи ему денежных средств.

Таким доказательством может быть копия его авансового отчета с указанной датой выдачи денег под отчет, которую следует приложить к неверно оформленному расходному кассовому ордеру.

В расчёты закралась ошибка

Надежда Елаева

В РАСЧЁТЫ ЗАКРАЛАСЬ ОШИБКА

На осмотре в женской консультации гинекологу что-то во мне не понравилось. Она выписала направление в перинатальный центр на УЗИ, велев посмотреть правила подготовки к исследованию на доске в коридоре. Я на этой процедуре никогда до этого не была, несмотря на то, что мне было тогда сорок лет и двое детей подростков в наличии.

Был конец недели, а записала она меня на вторник следующей недели. Утром назначенного дня я начала по памяти пить воду как прочитала в правилах, но выпив кое-как два литра, поняла, что больше не могу – четыре не реально, возьму с собой и допью на месте.

Приготовила необходимые вещи и пошла на остановку автобуса. Декабрьский день очень холодный с сильным ветром. Я никогда не была раньше в этом микрорайоне, видела только громаду областной больницы, проезжая с плотины ГЭС в Студгородок на дальней горе слева.

Выползла кое-как на конечной остановке, где на табличке написано «Обл-я больница». Организм мой уже протестует, а ещё надо найти, где тот центр и вход в него. Редкий прохожий подсказал, и я поплелась против жуткого пронизывающего ветра обходить громаду справа.

Скользко, ветер сдул снег с голого льда, ещё не хватало завалиться – тогда всё разолью! Добралась, скинула вещи в коридорчике у входа в кабинет, гардероба при входе нет, достала бутылку с водой, отпила несколько глотков, при этом задрав голову, и увидела на стенке напротив правила: «Выпить перед обследованием четыре СТАКАНА воды …», ну не ЛИТРА же!!! Как я вбила себе в голову?!!! С досады я зашвырнула бутылку с остатками воды в мусорку, проклиная свою бестолковую башку! Одна женщина вошла, моя очередь следующая, ёрзаю на сиденье, стараясь втянуть все внутренности в центр. Уже глаза на лоб лезут! Войдя в кабинет, вижу светило гинекологической диагностики нашего города, доктора Конечных – это мужчина без возраста со светлым добрым лицом, но строгий и чёткий. Начав обследование, он что-то холодное плюхает мне на живот и возюкает какой-то штуковиной на конце кабеля, глядя внимательно на экран монитора. Потом командует одеваться и начинает рассказывать мне ситуацию в моём беременном организме. А у меня одна мысль — «Только не расплескать!».

Подняв на меня глаза от бумажки с описанием серьёзных проблем, доктор перестал читать и скомандовал: «Я тут всё написал, БЕГИ!».

Корректурный способ

Он сунул мне бумажку, и я вывалилась из кабинета со своими пожитками, придерживая на животе зимнюю амуницию. Кинув сумку рядом со своей одеждой, я простонала в сторону последней женщины в очереди: «Где туалет?».

Источник: https://business-gid.ru/biznes-plan/ispravlennomu-verit-v-dokumentah-obrazets.html

Исправление ошибок в документах и учетных регистрах

Осуществление бухгалтерского учета требует к себе повышенного внимания со стороны бухгалтерских работников, однако не один, даже самый опытный работник не застрахован от совершения ошибок при составлении первичных документов и учетных регистров.

Ведение бухгалтерских записей в первичных документах должно осуществляться без помарок и подчисток, а также в процессе занесения данных в учетные регистры необходимо осуществлять перекрестный контроль путем сопоставления данных аналитического и синтетического учета. Ошибки могут быть выявлены как при подсчете итогов, так и при составлении оборотной ведомости.

Правовой основой регулирующий исправление ошибок в учете является в первую очередь Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Ст. 10 402-ФЗ определяет порядок занесения первичных документов и информации содержащихся в них в учетные регистры и систему их заполнения. Кроме того, в п.8 ст. 10 закона 402-ФЗ говорится о порядке проведения исправлений в учетных регистрах в случае допущения в них ошибок.

Больше внимания вопросу исправлении ошибок уделено в ПБУ «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).

В данном положении определено, что неправильное отражение данных в бухгалтерском учете связано с:

- ошибками в применении законодательства;

- арифметическими ошибками;

- неточностями в соответствии с утвержденной учетной политикой;

- несоответствующей оценке совершенных хозяйственных операций и их классификации;

- неправильным использованием данных, имеющихся на момент подписания отчетности;

- недобросовестным ведением учета со стороны должностных лиц.

При этом выявленные ошибки и последствия, вызванные ими, подлежат обязательной корректировке.

Способы исправления ошибок в учетных записях

В целом в бухгалтерском учете выделяют следующие способы исправления ошибок:

- корректурный способ;

- дополнительной проводки;

- «Красное сторно» (способ отрицательных чисел).

Выбранный в той или иной ситуации способ определяется характером совершенной ошибки.

Корректурный способ исправления ошибок

Используется в тех случаях, когда не было допущено ошибок в корреспонденции счетов, либо ошибка была обнаружена своевременно, ошибки данного отчетного периода. Корректурный способ применяется в следующих случаях:

- совершение описок;

- ошибок при подсчете итогов;

- занесении данных не в тот учетный регистр.

Исправления делаются следующим образом: ошибочные данные зачеркиваются так чтобы их было видно (одной чертой), рядом делают верную запись с отражением даты, подтверждением фразой «Исправленному верить» и подписью.

Исправление ошибок способом дополнительной проводки

Способ дополнительной проводки (записи) используется в случае, когда в бухгалтерской записи отраженная корреспонденция счетов является верной, а вот сумма указана ниже фактической. Для того чтобы запись была правильной составляется доп.

проводка с той же корреспонденцией счетов, а сумма определяется как разница между фактической суммой и внесенной в предыдущей проводке.

Данный способ используется в организациях, также при корректировочных записях в конце отчетного года, в случае если плановая себестоимость, полученной в течении года продукции, оказалась ниже фактической суммы затрат (т.е. при перерасходе).

«Красное сторно» как один из способов исправления

Применение способа «красное сторно» чаще всего актуально при исправлении ошибок, связанных с корреспонденцией счетов или, когда ошибка относится к тому отчётному периоду за который баланс уже составлен. Этот способ используется и в том случае, если бухгалтерская запись отражает сумму большую, чем должно быть фактически.

Ошибочная запись аннулируется путем сторнировочной записи. Сторнировочная запись – это проводка с отрицательным числом, при этом она делается красными чернилами (пастой), либо выделяется красным цветом в прикладных бухгалтерских программах.

Практическое задание по теме «Исправление ошибок в документах и учетных регистрах»

Задание 1: Внутри организации средства переведены с одного денежного счета на другой на сумму 80 200 руб. В учете при этом сделана следующая проводка Д 50 К 55/1 – 80 200 руб. Исправить данные.

Решение.

1. Корректурный способ.

2. Способ «красное сторно».

Задание 2: Внутри организации средства переведены с одного денежного счета на другой на сумму 80 200 руб. В учете при этом сделана следующая проводка Д 50 К 51 – 72 100 руб. Исправить данные с использованием способа дополнительной проводки.

Решение.

1. Способ дополнительной проводки.

Источник: https://buhbook.net/buhgalterskij-uchet/teoriya-buhgalterskogo-ucheta/ispravlenie-oshibok-v-dokumentah-i-uchetnyih-registrah/

Исправленному верить: как правильно пишется

Довольно часто во время производственного процесса допускаются различные ошибки при заполнении разных документов. Ошибки в локальных актах и ведомостях не имеют столь важного значения, как неточности в первичной документации и отчетности.

Важно обратить внимание на то, что существует категория документов, куда запрещается вносить новую информацию. К документам, которые не подлежат исправлению, можно отнести кассовые журналы и банковские бумаги. Помимо этого, запрещается делать изменения в учредительной документации.

В данной статье мы предлагаем рассмотреть правила исправления первичной документации.

При ведении документов и регистров помарки, подчистки не допускаются как в цифровой, так и в текстовой части

Внесение исправлений в трудовую книгу

Чаще всего исправления в трудовой книге необходимы в том случае, когда сотрудник меняет свою фамилию. В этом случае, исправления фиксируются на титульном листе. После того как неправильная информация будет перечеркнута, указываются новые сведения. После внесения изменения, на внутренней стороне «корочки» делается отметка:

«Фамилия Рыбкина исправлена на Михайлова на основании паспортных сведений (свидетельства о заключении брака)». После фиксации данной отметки необходимо указать номер документа, использующегося в качестве основания для коррекции данных. В обязательном порядке указывается дата внесения исправлений и ФИО должностного лица, который внес данную отметку.

Исправленная информация должна быть заверена фирменной печатью организации. При внесении изменений в графу об уровне образовании или имени все исправления указываются аналогичным способом.

«Исправленному верить» в трудовой книжке, образец:

В первичные учетные документы можно вносить исправления

Давайте рассмотрим порядок внесения исправления в разделе «Сведения о трудовой деятельности». В этом разделе указывается следующая информация:

- перевод на другую должность;

- присвоение новой квалификации;

- изменение в названии компании.

При наличии ошибок в данном разделе, зачеркивать надпись не рекомендуется. Для внесения правильной информации делается новая отметка. При этом новой записи присваивается свой порядковый номер. После этого, каждый пункт данного раздела заполняется правильной информацией. В том случае, когда ошибка допускается в записи об увольнении сотрудника, потребуется сделать новую отметку. Новая запись также заверяется фирменной печатью и подписью должностного лица.

Ранее, исправление неверной записи допускалось только тем человеком, что сделал неправильную отметку. Согласно действующему законодательству, внести корректную информацию может текущий работодатель. Это означает, что руководителю необходимо составить соответствующий документ, о наличии ошибки в трудовой книге нового сотрудника. На основании этого документа указывается новая информация.

В том случае, когда у нового сотрудника выявляется наличие неточной записи в трудовой книге, новый работодатель может самостоятельно устранить найденную ошибку. Также сотруднику предоставляется право обратиться на прошлое место трудовой деятельности для того, чтобы отдел кадров исправил допущенную опечатку или неточность в формулировках. Важно обратить внимание на то, что текущему руководителю необходимо оказать всяческую поддержку своему сотруднику. В качестве основания для внесения изменений в трудовую книгу могут использоваться приказы об увольнении или приеме работника.

Источник: https://ktovbiznese.ru/spravochnik/vedenie-biznesa/blanki-i-dokumenty/ispravlennomu-verit-v-dokumentah-obrazets.html