Документальное оформление инвентаризации основных средств

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.

1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачайте бланк приказа по форме ИНВ-22.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Источник: https://www.klerk.ru/buh/articles/479912/

Порядок проведения инвентаризации: законодательство

В статье рассматривается:

- порядок подготовки к инвентаризации;

- случаи;

- сроки ее проведения;

- документальное оформление.

В кратком виде рассмотрим нюансы проведения инвентаризации расчетов, денежных средств, а также отдельных видов имущества (ОС и ТМЦ).

Случаи, сроки и порядок проведения инвентаризации

Инвентаризация — это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сверки фактических данных с данными бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются субъектом самостоятельно, за исключением обязательного проведения инвентаризации, предусмотренного законодательством, федеральными и отраслевыми стандартами (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

Согласно п. 27 Положения о бухгалтерском учете и бухгалтерской отчетности проведение инвентаризации обязательно в следующих случаях:

- передача имущества в аренду, выкуп, продажа;

- составление годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 01 октября отчетного года);

- смена материально ответственных лиц;

- реорганизация или ликвидация;

- чрезвычайные ситуации, вызванные экстремальными условиями (в т.ч. стихийное бедствие, пожар);

- при выявлении фактов хищения, порчи имущества;

- в иных случаях, предусмотренных законодательством РФ.

Сверка фактического наличия и учетных данных по ОС проводится только 1 раз в 3 года.

Организация вправе проводить инвентаризацию в добровольном порядке. Условия и сроки должны быть установлены в учетной политике.

Порядок проведения инвентаризации и оформление ее результатов указан в Методических указаниях, утв. Приказом Минфина РФ от 13.06.1995 N 49.

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Материально ответственное лицо (МОЛ) не может входить в состав комиссии и выполнять функции председателя.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

Если инвентаризация проводится перед составлением годовой бухгалтерской отчетности, то имущество, которое проверяли после 01 октября текущего года, не подлежит дополнительному пересчету. Используются данные уже проведенной сверки.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

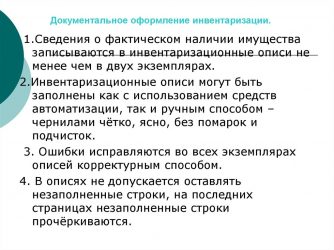

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Имущество, находящееся на ответственном хранении или аренде (за балансом), также подлежит проверке при инвентаризации.

Инвентаризация ОС

При инвентаризации ОС в инвентаризационной описи (форма ИНВ-1) указывается:

- полное наименование;

- назначение;

- инвентарные номера;

- основные технические показатели;

- заводской инвентарный номер.

При инвентаризации недвижимого имущества комиссия проверяет наличие документов, которые подтверждают право собственности.

В случае выявления расхождения учетных и фактических данных, комиссия включает в опись правильные технические показатели.

ОС включаются в опись по наименованию согласно своему прямому назначению. В результате модернизации функции объекта могут измениться. В таком случае в описи отражается новое назначение ОС.

Непригодные к использованию ОС включаются в отдельную опись, где указывается:

- дата ввода в эксплуатацию;

- причины, по которым ОС невозможно использовать в работе.

Инвентаризация ТМЦ

Если ТМЦ хранятся в разных помещениях, то инвентаризация проводится последовательно по местам хранения. После завершения инвентаризации какого-либо участка ТМЦ, доступ к помещению должен быть ограничен до тех пор, пока не завершится вся сверка ТМЦ.

Если ТМЦ поступают на склад во время проведения инвентаризации, то сведения по ним заносятся в отдельную опись, где указывается:

- наименование;

- количество;

- цена и сумма;

- дата и номер приходного документа (председатель комиссии должен зарегистрировать приходные документы с пометкой «после инвентаризации «__________» (дата)»);

- наименование поставщика.

При длительном проведении инвентаризации ТМЦ могут отпускаться МОЛ в присутствии членов инвентаризационной комиссии (при наличии письменного разрешения руководителя и главного бухгалтера). Сведения по таким ТМЦ отражаются отдельно в описи «ТМЦ, отпущенные во время инвентаризации».

Инвентаризационная комиссия должна проверить данные по ТМЦ, которые:

- в пути;

- находятся на складах других организаций (на ответственном хранении);

- отгружены, но не оплачены;

- не находятся в подотчете МОЛ.

В некоторых случаях при инвентаризации разрешается использовать групповые описи (малоценные, быстроизнашивающиеся ТМЦ и др.). Малоценные ТМЦ, которые пришли в негодность, но не были учтены в расходах компании, не включаются в опись. По ним заполняется акт с указанием:

- времени эксплуатации;

- причин негодности;

- возможности использования в хозяйственных целях.

Тара указывается в описи по:

- виду;

- целевому назначению;

- качественному состоянию:

- новая;

- бывшая в употреблении;

- требующая ремонта.

Инвентаризация расчетов

Инвентаризация расчетов заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке подлежат:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 79 «Внутрихозяйственные расчеты».

При проверке оценивается правильность расчетов, наличие сальдо и причины его образования.

Для того чтобы оценить насколько корректно отражены обороты по счетам расчетов, нужно сверить показатели в акте сверки, полученном от контрагента с проверяемыми учетными данными.

Задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, списываются отдельно по каждому обязательству по приказу руководителя.

Инвентаризация денежных средств

Инвентаризация кассы производится с учетом положений Указания Банка РФ от 11.03.2014 N 3210-У.

При инвентаризации кассы осуществляется пересчет:

- наличных денежных средств (далее ДС);

- ценных бумаг;

- денежных документов:

- почтовые марки;

- марки госпошлины;

- вексельные марки;

- путевки в дома отдыха (санатории);

- авиабилеты;

- прочие денежные документы.

Инвентаризация на расчетном счете осуществляется путем сверки остатков на счетах учета с данными, указанных в выписке банка на соответствующую дату.

Инвентаризация активов, которые не имеют материально-вещественной формы

При инвентаризации НМА комиссия проверяет:

- наличие документов, подтверждающих права организации на его использование;

- правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений комиссия проверяет фактические затраты на ценные бумаги и прочие вложения. Оценивается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных ценных бумаг;

- своевременность и полнота отражения в учете полученных доходов по ценным бумагам;

- сопоставляется фактическое наличие ценных бумаг с учетным.

Инвентаризация ценных бумаг осуществляется одновременно с инвентаризацией ДС в кассе.

Унифицированная форма инвентаризационной описи ИНВ-16 предназначена для отражения данных по ценным бумагам. В ней указывается:

- название;

- серия и номер;

- номинальная и фактическая стоимость;

- срок гашения;

- общая сумма.

Если на момент проведения инвентаризации ценные бумаги находятся на хранении в специализированных организациях, то сверяется сальдо по соответствующим счетам учета с данными, указанных в выписках.

Помимо вышеперечисленного, инвентаризационная комиссия должна проверить финансовые вложения в уставный капитал сторонних организаций, а также займы компании (при их наличии).

Учет результатов инвентаризации

Результатом инвентаризации могут быть:

- излишек – превышение фактического количества ТМЦ над данными бухгалтерского учета;

- недостача – физическая нехватка ТМЦ, расхождение между фактическим количеством ТМЦ и данными бухгалтерского учета.

Порядок учета результатов инвентаризации зависит от разных факторов.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: https://BuhExpert8.ru/1s-buhgalteriya/inventarizatsiya/poryadok-ucheta-inventarizatsiya/poryadok-provedeniya-inventarizatsii.html

Документальное оформление инвентаризации

Обновление: 12 декабря 2016 г.

Частота проведения инвентаризации самостоятельно устанавливается организацией в учетной политике и графике проведения инвентаризаций. Документальное оформление инвентаризации и ее результатов осуществляется комиссией по инвентаризации, главным бухгалтером и руководителем организации.

С чего начать инвентаризацию

Инвентаризация – это пересчет и сверка имеющихся у организации активов и обязательств. Она проводится каждый год до сдачи годовой бухгалтерской отчетности. Существуют случаи, когда необходимо проведение незапланированной инвентаризации. К ним можно отнести факты краж, смены материально ответственных лиц, стихийные бедствия и др. Оформление инвентаризации происходит до осуществления процедуры ревизии.

Инвентаризация на предприятии начинается с приказа руководителя. Он может быть издан в свободной форме или с использованием утвержденной Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» формы № ИНВ-22. Причина инвентаризации в приказе зависит от ситуации, вызвавшей ревизию. Например, в качестве причины могут быть указаны следующие формулировки:

- смена материально ответственного лица;

- переоценка имущества;

- ликвидация (реорганизация) предприятия;

- плановая инвентаризация (в случае, когда проводится ежегодная инвентаризация) и другие.

Как провести инвентаризацию и документально ее оформить

Порядок осуществления инвентаризации установлен Методическими указаниями. Инвентаризация имеет четкую последовательность проведения.

До принятия приказа об инвентаризации утверждается комиссия по инвентаризации, действующая на постоянной основе. Она включает в себя специалистов из различных структурных подразделений организации: администрации, бухгалтерии, производственного отдела и других. В документах по инвентаризации (приказе) обязательно указывается состав комиссии.

Помимо постоянно действующей комиссии по инвентаризации могут создаваться рабочие комиссии по инвентаризации. Необходимость их появления может быть вызвана большим объемом работ. Важно помнить, что в комиссию не входят материально ответственные лица.

В последующем принимается приказ руководителя о начале инвентаризации. Приказ является одним из документов для проведения инвентаризации.

До начала инвентаризации комиссия должна располагать отчетами о движении материальных ценностей или последними приходными и расходными документами. Материально ответственные лица своими расписками подтверждают, что эти документы находятся в бухгалтерии либо переданы в распоряжение комиссии, а все ценности оприходованы либо списаны в расход. Расписки материально ответственных лиц относятся к инвентаризационным документам.

Процедура инвентаризации проводится в присутствии материально ответственного лица. Результаты инвентаризации фиксируются документально. В Методических указаниях по инвентаризации содержатся формы инвентаризационных описей (актов инвентаризации). В описях указываются наименования объектов инвентаризации, их количество, измеряемое в натуральных показателях (штуки, метры, килограммы и т.д.). Утвержденные формы документов, оформляемых при инвентаризации, позволяют правильно зафиксировать ход инвентаризации и ее результаты.

По результатам проведения ревизии могут быть выявлены отклонения от данных учета. В таком случае оформляется сличительная ведомость. Она демонстрирует расхождения результатов инвентаризации и данных бухгалтерского учета при оформлении инвентаризации. Выявленные излишки приходуются по рыночной стоимости, недостачи и порчи списываются в пределах норм естественной убыли или относятся на виновных лиц (сверх норм естественной убыли). При невозможности установить виновное лицо недостача относится на операционные расходы.

Отразить результаты ревизии необходимо в ведомости учета результатов. В ней указываются все выявленные факты недостачи, излишков, порчи и пр. Несоответствия учетных данных и фактического наличия имущества и обязательств фиксируются в бухгалтерском учете в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина № 34 от 29.07.1998). Результаты ревизии фиксируются в отчетности в том месяце, в котором она окончена. В годовом бухгалтерском балансе отражаются итоги ежегодной инвентаризации.

Какие документы нужны для проведения инвентаризации

Обязательными документами, необходимыми для осуществления процедуры инвентаризации, являются:

- приказ руководителя о начале инвентаризации;

- расписки материально ответственных лиц;

- сличительные ведомости, отражающие различия сведений об имуществе и обязательствах организации, выявленных в ходе инвентаризации, и сведений бухгалтерского учета;

- ведомость учета результатов ревизии. Она отражает результаты инвентаризации и является итоговым документом по инвентаризации.

Источник: https://glavkniga.ru/situations/s502744

Проведение инвентаризации и оформление ее результатов

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

В этой статье разберем весь процесс по шагам. А в нашем сервисе можно скачать все документы, которые для этого понадобятся: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости, акта о списании и все остальные. А еще в МоемСкладе можно оформить инвентаризацию онлайн. У нас есть видеоинструкция, как это сделать. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно.

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги.

Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации.

Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений и порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада.

Разберемся в деталях, как правильно проводить инвентаризацию. В торговых организациях, согласно российскому законодательству, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия.

После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета.

В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие. Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе.

Таким образом, вы можете быстро обнаружить недостачу или излишки при инвентаризации.

Описи необходимо составлять в двух экземплярах: из одного бухгалтер составит сличительную ведомость, второй отдается материально ответственному лицу. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает в том числе и материально-ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, актируется формой ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе по срокам годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии. ТОРГ-15 заполняется при порче, бое, ломе — на товары, которые можно уценить или списать. Также заполняется в трех экземплярах и утверждается руководителем организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в регистры бухгалтерского учета.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально-ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При обнаружении пересортицы — одновременного излишка и недостачи товаров одного наименования, но разного сорта — необходимо понять, одинаковы ли они по цене. В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных. Подробнее о пересортице при инвентаризации.

Инвентаризация товаров с помощью специальных программ и сервисов

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть сходимость показателей, недостачи и излишки, как в штуках, так и в деньгах.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей. Вручную или при помощи сканера штрих-кодов вы сможете заполнить форму ИНВ-3 по фактическому наличию и распечатать эту опись для передачи в бухгалтерию. Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Если вы решили автоматизировать учет в вашей торговой организации, МойСклад будет идеальным решением и неважно, какой у вас бизнес: опт, розница или интернет-магазин.

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/provedenie-inventarizacii-i-oformlenie-ee-rezultatov/