Распределение прибыли акционерного общества

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ СОЦИАЛЬНОГО СТРАХОВАНИЯ,

ЭКОНОМИКИ И СОЦИОЛОГИИ ТРУДА

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

По дисциплине «Финансы»

На тему

«Распределение прибыли акционерного общества»

Москва 2009г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ПРИБЫЛЬ КАК ОСНОВНОЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА

2. ИСТОЧНИКИ ФОРМИРОВАНИЯ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Среди всех организационно-правовых форм предпринимательской деятельности наиболее приспособленными к функционированию в рыночном хозяйстве оказались акционерные общества. Это основная форма организации современных крупных предприятий не только в России, но и во всем мире. Акционерное общество, как любая другая коммерческая организация, преследует основную цель своей деятельности – получение прибыли. За счет прибыли также осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Несомненно, каждая коммерческая организация заинтересована в получении максимально большой прибыли. Но в нынешней ситуации, во время мирового финансового кризиса, организации заинтересованы в том, чтобы сперва остаться на плаву, а также получить свою прибыль, хоть и в гораздо меньшем размере, по сравнению с предыдущими периодами. Поэтому сейчас актуально и необходимо знать и умело использовать основные методы улучшения распределения и использования прибыли, чтобы наиболее эффективно осуществлять свою деятельность в сложившейся мировой экономической ситуации.

Основной целью курсовой работы является определение направлений и способов повышения эффективности использование прибыли в коммерческих организациях (в частности в акционерных обществах) в условиях современной экономической ситуации.

Для достижении поставленной цели необходимо выполнить следующие задачи:

1. рассмотреть акционерное общество как основную организационно правовую форму предприятий.

2. определить сущность прибыли как экономической категории, определить ее значения для акционерного общества.

3. рассмотреть порядок и особенности формирования и распределения прибыли в акционерном обществе.

4. определить и рассмотреть основные направления повышения эффективности использования прибыли в коммерческих организациях (в акционерных обществах в частности) в современных условиях.

При выполнении работы были использованы:

1. Нормативно-правовые акты РФ (Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральный закон №208-ФЗ «Об акционерных обществах» от 26.12.1995);

2. Публикации в периодических изданиях (таких как, Журналы «Финансы», «Дайджест-финансы», «Законодательство» и др.).

3. Учебная литература (учебники и учебные пособия).

4. Информация в сети Internet.

1. ПРИБЫЛЬ КАК ОСНОВНОЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА

Согласно Статье 50 ГК РФ, юридические организации могут быть коммерческие и некоммерческие. Целью некоммерческих организаций является решение социальных задач (благотворительность, образование, медицина, здравоохранение, охрана окружающей среды и др.). Коммерческие организации преследуют основную цель – извлечение прибыли.

Акционерное общество – это наиболее популярная организационно-правовая форма коммерческих организаций как в России, так и в странах Европы, Америки и др. Акционерное общество (далее АО) – это разновидность хозяйственного общества,. уставный капитал которого разделен на определенное число акций. Участники АО не отвечают по его обязательствам, несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций[1].

Уставный капитал АО – это начальная, стартовая величина капитала, дающая толчок к дальнейшей деятельности общества. Он составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах.[2]

АО могут быть открытыми и закрытыми. В открытом АО (далее ОАО) участники могут отчуждать принадлежащие им акции без согласия других акционеров. Такое АО вправе проводить открытую подписку на выпускаемые акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Акции закрытого АО (далее ЗАО) распределяются только среди его учредителей (физических и юридических лиц) или иного заранее определенного круга лиц.

При создании АО его учредители заключают между собой договор, который определяет порядок осуществления ими совместной деятельности по созданию общества, размер уставного капитала общества, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законом об АО.

Схема управления АО представлена на рис. 1

Рис.1 Схема управления АО

Высший управляющий орган АО – общее собрание акционеров, которое решает вопросы изменения устава общества, избрания членов совета директоров (наблюдательного совета) и досрочного прекращения их полномочий, образования исполнительных органов общества и досрочного прекращения их полномочий, утверждения годовых отчетов и балансов, распределения прибылей и убытков общества.

Также принимает решение о реорганизации или ликвидации общества. Совет директоров (наблюдательный совет) создается в обществе с числом акционеров более пятидесяти. Этот совет контролирует деятельность исполнительного органа общества и осуществляет некоторые функции общего собрания.

Исполнительной орган общества – это дирекция (правление) и/или генеральный директор, который осуществляет текущее руководство финансово-хозяйственной деятельностью общества.

Итак, уставный капитал АО состоит из акций. Акция – это ценная бумага, которая свидетельствует об участии ее владельца в капитале АО и дает ему право на получение доли прибыли общества в виде дивидендов и право голоса на общем собрании акционеров. Приобретая акции, держатель капитала становится участником акционерного общества, причем каждый владелец акции отвечает за дела общества в размере внесенного пая.

Держатель акции не может получить от общества обратно отданные деньги, так как на внесенные акционерами деньги куплены машины, сырье, а также часть их роздана в виде заработной платы рабочим. Деньги акционеров превратились уже в средства производства, которые не могут быть извлечены обратно из предприятия. Поэтому владелец акций, акционер, имеет право только на получение определенной доли дохода предприятия.

Этот доход выплачивается из чистой прибыли АО в виде дивидендов.

Акции могут быть обыкновенные и привилегированные. Они различаются тем, что по обыкновенным акциям акционерам выплачивается дивиденд, зависящий от размера прибыли АО в данном году. А по привилегированным акциям выплачивается фиксированный процент, независимо от размера прибыли АО. Но в отличие от владельцев обыкновенных акций, владельцы привилегированных не имеют права голоса на общем собрании акционеров.

Различают номинальную, балансовую, ликвидационную и рыночную (курсовую) цены акции. Номинальная цена (стоимость) акции – это цена, которая написана на бланке акции, она показывает, какая часть уставного капитала приходилась на одну акцию на момент формирования АО.

Балансовая цена акции рассчитывается как отношение стоимости чистых активов общества к количеству выпущенных акций.

Ликвидационная цена акции – стоимость реализуемого имущества в фактических ценах, приходящаяся на одну акцию.

Номинальная и ликвидационная цены – мимолетны, применяются в особых случаях и плохо пригодны для использования при оценке акций нормально действующего общества. Более применима курсовая (рыночная) цена. Ее расчет производится на основе учета дохода на акцию. Акционер в рыночной экономике сравнивает доход на акцию с доходом, получаемым в банке при действующей ставке депозитного банковского процента. Цена акции будет определяться той суммой денег, которую можно положить в банк с учетом действующего депозитного процента.

Дивиденд

КА= х100%

Банковский процент

Основные преимущества АО

— Ограниченная ответственность за обязательства общества, т.е. акционеры отвечают только суммой, выплаченной за акции, а не своим имуществом.

— Имеется возможность собрать значительные денежные средства за счет продажи акций.

— Простота оформления участия в АО, т.к. акционеры могут входить в общество и выходить из него.

— АО может существовать независимо от выбытия не только одного, но и группы акционеров, т.к. акции могут переходить наследникам.

Недостатки АО

— Время организации АО значительно больше, чем при организации частного предприятия или товарищества, т.к. необходимо не только составить устав и зарегистрировать АО, но и подготовить, и реализовать акции.

— Руководство АО должно отчитываться перед акционерами и при этом сообщать о финансах и планах, а также – о направлениях инвестиций, что не позволяет в полной мере сохранить коммерческую тайну.

Прибыль. Прибыль является основной целью организаций. Сложно однозначно определить экономическую сущность прибыли. На практике она представляет собой разницу между выручкой от реализации продукции (товаров, услуг) и затратами (издержками) на их производство и реализацию. В теоретическом плане можно рассмотреть подходы к определению экономической природы прибыли.

Источник: https://mirznanii.com/a/238548/raspredelenie-pribyli-aktsionernogo-obshchestva

Объявление о выплате дивидендов

Согласно статье 42 ФЗ № 208 общество вправе (но не обязано) распределять прибыль между своими акционерами по всем выпущенным в оборот акциям по результатам своей деятельности за отчетные периоды (3, 6, 9 месяцев или по окончании года). Размер подлежащей распределению прибыли определяется с учетом рекомендации руководства АО.

Круг получателей дивидендов определяется на основе реестра акционеров. Согласно пункту 7 статьи 42 ФЗ № 208 дата, по состоянию на которую принимается во внимание список акционеров, определяется также по рекомендации совета директоров АО. В силу пункта 5 статьи 42 ФЗ № 208 такая дата может быть установлена в пределах временного промежутка между 10 и 20 днями с момента принятия решения о выплате. При этом правом на получение дивиденда обладают все акционеры, которые на момент окончания указанного операционного дня были включены в реестр держателей акций.

Принимаемое акционерами решение об объявлении выплат, таким образом, должно содержать в себе пункты, определяющие:

- размер дивиденда по каждому виду акций;

- форму выплат, а также порядок, если прибыль выплачивается не деньгами;

- дату, по состоянию на которую определяется перечень акционеров, обладающих право на получение дивиденда.

Расчеты с акционерами

Согласно статье 42 ФЗ № 208, доли прибыли перечисляются на банковские счета акционеров либо самим обществом, либо организацией, которой поручено ведение реестра акционеров компании. В том случае, если акционерами являются граждане и реквизиты банковского счета акционера обществу не известны, деньги могут быть отправлены почтой. При этом в силу пункта 8 статьи 42 ФЗ № 208 обязанность по перечислению денег считается выполненной с момента приема банком или почтой поручения на перевод дивидендов акционеру.

Что касается срока расчета, то он закреплен в пункте 6 статьи 42 ФЗ № 208 и составляет 25 суток, исчисляемых с того дня, на который учитывался список акционеров. В случае если управление акциями осуществляет не сам акционер, а доверительный управляющий, срок перечисления средств в адрес данного субъекта является сокращенным и составляет 10 дней.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Ограничения на распределение прибыли в АО

Статьей 43 ФЗ № 208 установлен ряд обстоятельств, при наличии которых распределение прибыли в публичном акционерном обществе не допускается:

- Если уставный капитал компании не оплачен полностью.

- Если на момент выплаты часть акций компанией не приобретена (не выкуплена) у акционеров в силу требований статей 75 и 76 ФЗ № 208.

Для справки: согласно статье 75 ФЗ № 208 акционеры, которые али против решения общего собрания о совершении крупной сделки, реорганизации или внесения корректив в устав компании, изменяющих либо уменьшающих права акционеров, вправе требовать от общества выкупа их акций в порядке, регламентированном статьей 76.

- Если у общества фиксируются признаки банкротства. Согласно статье 3 закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ, такими признаками являются неспособность компании рассчитаться по своим долгам перед персоналом и контрагентами или по обязательным платежам в течение 3 месяцев с момента наступления даты платежа (подробно о банкротстве — в другом нашем материале).

- Если на момент объявления о выплате величина чистых активов меньше размера уставного капитала, резервного фонда компании, а также (для владельцев привилегированных акций) гарантированной части имущества.

Только если перечисленные причины невыплаты устранены, компания вправе приступить к распределению прибыли в акционерном обществе в обычном порядке.

Пункты 2 и 3 статьи 43 ФЗ № 208 также устанавливают невозможность принимать решения о выплате причитающийся прибыли акционерам одного вида акций до момента принятия решения о расчете с акционерами, владеющими привилегированными по отношению к первым акциями. Поскольку различные виды акций предоставляют неодинаковые права на участие в распределении прибыли в акционерном обществе, стоит рассмотреть данный вопрос подробнее.

Публичное АО — виды акций и права акционеров на дивиденды

Уставный капитал общества, согласно статье 25 ФЗ № 208, должен равняться номинальной стоимости всех акций, которые выкуплены акционерами. Акции же могут быть обыкновенными и привилегированными. При этом привилегированные акции могут быть одного либо нескольких видов. Однако стоимость акций, дающих акционерам особые права, не должна превышать 25% стоимости всех акций.

Согласно статье 31 ФЗ № 208, владелец обычной акции имеет следующие права:

- ать на общем собрании, то есть принимать участие в управлении компанией, имея количество , соответствующих его доле;

- получать дивиденды по своим акциям;

- претендовать на часть имущества после ликвидации компании.

Владелец же привилегированной ценной бумаги, согласно статье 32 ФЗ № 208, вправе участвовать в общем ании только до момента первой полной выплаты дивидендов по его акциям.

После этого он может участвовать в принятии решений только по ограниченному перечню вопросов, касающихся непосредственно его акций (реорганизации общества, ликвидации, корректировке устава в отношении их прав, изменения статуса акций, размера дивиденда и т. д.).

В обмен на такое ограничение уставом общества должен быть предусмотрен фиксированный регулярно выплачиваемый дивиденд, а также обязательная часть имущества, положенная такому акционеру при ликвидации общества.

Очередность при получении дивиденда

Ввиду того, что привилегированный акционер может рассчитывать на фиксированную и заранее определенную долю в прибыли, решение о ее распределении, согласно пунктам 2 и 3 статьи 43 ФЗ № 208, сначала должно быть принято в отношении данного вида акций. Лишь после того, как прибыль будет распределена среди таких акционеров, общество может приступать к распределению ее среди владельцев обычных акций. Если в обществе имеется несколько видов привилегированных акций, то и в отношении них должна соблюдаться определенная очередность.

Органы, принимающие решения о распределении прибыли

Согласно п. 11.1 ч. 1 ст. 48 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ и ч. 3 ст. 67.1 Гражданского кодекса Российской Федерации распределение чистой прибыли относится к исключительной компетенции общего собрания акционеров (далее — ОСА) акционерного общества.

Следовательно, на такие решения распространяет свое действие общий порядок подготовки и проведения ОСА (годовых и внеочередных). При подготовке к проведению ОСА, повестка дня которого включает в себя вопросы распределения прибыли АО, акционерам согласно положению «О дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров», утвержденному приказом ФСФР России от 02.02.2012 № 12-6/пз-н, в обязательном порядке должна быть предоставлена информация о том, какие рекомендации по распределению прибыли были даны советом директоров:

- размер дивидендов для каждого типа акций;

- срок выплаты;

- порядок выплаты и т. д.

В АО может быть принято положение о рекомендациях по распределению прибыли.

Необходимо строго разграничивать компетенцию совета директоров и ОСА. В противном случае решение о распределении прибыли может быть оспорено. Так, например, решение о вознаграждении генерального директора АО за счет прибыли может принять исключительно ОСА (см. постановление арбитражного суда Волго-Вятского округа от 10.11.2015 по делу № А79-10643/2014). Вознаграждение же рядовых сотрудников из фондов оплаты труда может осуществляться советом директоров АО.

Источник: https://abn62.ru/raspredelenie-pribyli-aktsionernogo-obshhestva/

Как распределяется прибыль в акционерном обществе

Определение 1 На сегодняшний день в экономике существуют различные подходы к определению термина «прибыль».

В самом общем смысле ее принято понимать как конечный финансовый результат деятельности хозяйствующего субъекта, находящий свое отражение в виде разности полученных доходов и понесенных расходов за определенный (фиксированный) период времени (день, неделя, месяц, квартал, год).

Выступая в качестве особой экономической категории, прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.Прибыль играет огромную роль в деятельности хозяйствующих субъектов и государства в целом.

Ее сущность находит свое отражения в функциях, выполняемых прибылью на микро- и макро- уровнях (рисунок 1).Рисунок 1.

Функции прибыли. Автор24 — интернет-биржа студенческих работПрибыль, выступая конечным финансовым результатом деятельности хозяйствующего субъекта, отражает ее абсолютный эффект, показывая чистую разницу между доходами и расходами.

Порядок распределения прибыли в акционерном обществе

/ / 30 марта 2019 0 Распределение прибыли в акционерном обществе — процедура, полностью зависящая от результатов деятельности компании за отчетный период. Как она проводится и в чем состоит специфика выплаты дивидендов различным категориям акционеров, расскажем в предлагаемой далее статье.

Распределение прибыли в публичном акционерном обществе проводится в соответствии с нормами статей 42 и 43 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Согласно пункту 3 статьи 42 данного ФЗ правом распределять полученные обществом доходы обладают сами акционеры путем проведения общего собрания.

Источниками распределяемых между акционерами средств служат: Прибыль общества, оставшаяся после уплаты всех налогов и иных обязательных платежей и определяемая на основе данных в бухгалтерских документах.

Регистрация

Последний раз обновлено: Дивиденд – часть чистой прибыли, полученной обществом за текущий или прошедший год, распределяемая между акционерами и приходящаяся на одну акцию. Акция – это ценная бумага, подтверждающая взнос физического лица в уставный капитал общества и дающая право на получение части прибыли (дивидендов) от его деятельности.

Акции бывают обыкновенные и привилегированные. Обыкновенная акция дает право ее владельцу получать дивиденды, участвовать в общем собрании акционеров и получить часть имущества общества при его ликвидации.

Привилегированная акция дает право ее владельцу на получение фиксированного дивиденда, размер которого устанавливается в твердой сумме или в процентах от номинальной стоимости акций, а также на получение части имущества общества при его ликвидации. Номинальная стоимость привилегированных акций не должна превышать 25% от уставного капитала общества.

Распределение прибыли акционерного общества (стр.

1 из 6)

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ ФАКУЛЬТЕТ СОЦИАЛЬНОГО СТРАХОВАНИЯ, ЭКОНОМИКИ И СОЦИОЛОГИИ ТРУДА Кафедра финансов и кредита КУРСОВАЯ РАБОТА По дисциплине «Финансы» На тему «Распределение прибыли акционерного общества» Москва 2009г. ВВЕДЕНИЕ 1. ПРИБЫЛЬ КАК ОСНОВНОЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА 2.

ИСТОЧНИКИ ФОРМИРОВАНИЯ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ПРИЛОЖЕНИЯ Среди всех организационно-правовых форм предпринимательской деятельности наиболее приспособленными к функционированию в рыночном хозяйстве оказались акционерные общества. Это основная форма организации современных крупных предприятий не только в России, но и во всем мире.

41. Особенности распределения прибыли акционерного общества

окончательное распределение прибыли с уточнением ее величины.

На третьем этапе производится регулирование размеров фондов в пределах общей величины распределяемой прибыли, исключение и фондов при недостатке средств отдельных статей затрат, принятие окончательного варианта распределения

znatpravo.ru

При отсутствии ограничений АО вправе распределять чистую прибыль с периодичностью: ежеквартально, раз в полгода (9 месяцев) или раз в год. Между акционерами прибыль распределяется в виде дивидендов.

Помимо дивидендов чистую прибыль можно направить, например, на нужды общества. Это отражается в соответствующем решении участников. Решение по ежеквартальным (полугодовым, за 9 месяцев) дивидендам можно принять в течение трех месяцев после окончания соответствующего периода.В основном чистая прибыль АО распределяется между акционерами в виде выплаты дивидендов.

Но акционеры вправе направить ее на иные цели (например, на приобретение имущества или на увеличение уставного капитала), поскольку законодательство не содержит ограничений на этот счет (ст. 42 Закона об АО).1.1. Как распределяется чистая прибыль АО среди акционеровРаспределение прибыли между акционерами осуществляется в зависимости от количества и категории (типа) принадлежащих каждому из них акций (п.

Распределение чистой прибыли: бухгалтерские и правовые аспекты

Л.

ЛЕВИН, налоговый юрист В соответствии с действующим российским законодательством чистая прибыль, полученная акционерным обществом (далее — АО) в результате своей финансово-хозяйственной деятельности, может распределяться между акционерами (участниками) данного юридического лица, а может оставаться в распоряжении АО (на финансирование капитальных вложений, на финансирование выплат социального характера и пр.).

Источник: https://em-an.ru/kak-raspredeljaetsja-pribyl-v-akcionernom-obschestve-70519/

Акционерная прибыль

Определение 1

На сегодняшний день в экономике существуют различные подходы к определению термина «прибыль». В самом общем смысле ее принято понимать как конечный финансовый результат деятельности хозяйствующего субъекта, находящий свое отражение в виде разности полученных доходов и понесенных расходов за определенный (фиксированный) период времени (день, неделя, месяц, квартал, год).

Выступая в качестве особой экономической категории, прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль играет огромную роль в деятельности хозяйствующих субъектов и государства в целом. Ее сущность находит свое отражения в функциях, выполняемых прибылью на микро- и макро- уровнях (рисунок 1).

Рисунок 1. Функции прибыли. Автор24 — интернет-биржа студенческих работ

Прибыль, выступая конечным финансовым результатом деятельности хозяйствующего субъекта, отражает ее абсолютный эффект, показывая чистую разницу между доходами и расходами.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

В то же время прибыль служит инструментом распределения чистого дохода, ее часть направляется в государственный бюджет в виде налога на прибыль и впоследствии перераспределяется на гос. нужды.

Кроме того, прибыль выполняет стимулирующую функцию, выступая источником прироста собственного капитала и финансирования воспроизводственного процесса, обеспечивая доход собственников бизнеса и вознаграждение трудового коллектива и т.д.

В настоящее время прибыль как экономическая категория подлежит множественной классификации по различным основаниям. Ее основными формами являются бухгалтерская и экономическая прибыль. Основными же видами выступают:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль.

Замечание 1

Именно чистая прибыль представляет собой чистый маржинальный доход, получаемый предприятием. Из нее выплачиваются дивиденды акционерам. Она же направляется в различные фонды и резервы для последующего финансирования развития организации.

Акционерное общество как форма организации бизнеса

Одной из форм организации бизнеса в современном мире выступает корпорация, основанная на акционерной собственности.Согласно действующему законодательству акционерное общество представляет собой предприятие, уставный капитал которого поделен на определенное количество акций.

Акции представляют собой ценные бумаги, выпускаемые акционерным обществом и закрепляющие за их держателями (акционерами) определенные права, включая:

- права на получение части прибыли в виде дивидендов;

- права на управление компанией;

- права на имущество компании в случае ее ликвидации.

На сегодняшний день существует два основных типа акционерных обществ (рисунок 2). Ранее они именовались открытыми и закрытыми.

Рисунок 2. Виды акционерных обществ. Автор24 — интернет-биржа студенческих работ

Публичное (открытое) акционерное общество характеризуется свободной куплей-продажей своих акций как физическим, так и юридическим лицам (инвесторам). При этом купля-продажа акций публичного акционерного общества не требует разрешения со стороны общего собрания акционеров.

Непубличное (закрытое) акционерное общество предполагает, что акции компании распределяются между учредителями или в пределах ограниченного круга лиц. Общая численность акционеров непубличного акционерного общества не должна превышать 50 человек. Участникамтакого общества предоставляется преимущественное право покупки акций других акционеров.

Так или иначе, уставный капитал акционерного общества всегда поделен на акции, распределенные между его акционерами. Число и номинал акций не ограничены. В процессе осуществления своей финансово-хозяйственной деятельности акционерное общество вправе осуществлять дополнительно эмиссию (выпуск акций). Именно акции закрепляют за акционерами право собственности и право получения дохода.

Особенности формирования и распределения прибыли акционерного общества

Прибыль акционерного общества формируется аналогично прибыли любого хозяйствующего субъекта и определяется как разность между его доходами и расходами.

Доходы акционерного общества формируются в результате осуществления реализационной и внереализационной деятельности. Соответственно возникают реализационные и внереализационные доходы, иначе говоря, связанные и не связанные с основной деятельностью.

Основным финансовым результатом деятельности акционерного общества выступает чистая прибыль, представляющая собой очищенный от бремени налогов маржинальный доход.

Часть чистой прибыли акционерного общества направляется на выплату дивидендов акционерам, остальная же ее часть остается внутри корпорации в виде нераспределённой прибыли. Нераспределенная прибыль служит источником формирования собственного капитала акционерного общества и расходуется на финансирование его дальнейшей деятельности.

Рассмотри прибыль акционеров более подробно.

Прибыль акционеров представляет собой доход, который получают владельцы акцией какой-либо компании. Условно его можно разделить на два вида:

- дивиденды, представляющие собой доход от текущей деятельности корпорации;

- прирост капитала, отражающийся в изменении цен на акции компании.

Замечание 2

Именно дивиденды приносят акционерам большую часть прибыли. Фактически они представляют собой доход, который приходится на одну акцию. Поэтому, чем большее количество акций принадлежит одному держателю, тем выше размер получаемого им дохода.

Размер дивидендов может быть установлен в фиксированной денежном выражении либо в виде процента к номиналу акции. Размер дивидендов определяется решением совета директоров акционерного общества и его уставом.

Дивиденды, выплачиваемые акционерным обществом владельцам его акций, подлежат множественной классификации по различным основаниям (рисунок 3).

Рисунок 3. Виды дивидендов. Автор24 — интернет-биржа студенческих работ

Поскольку все акции делятся на два вида (привилегированные и обыкновенные), то и дивиденды на них имеют определенные отличия. Так, владельцы привилегированных акций имеют первоочередное право получения дивидендов. Как правило, выплаты дивидендов на такие акции отличаются стабильностью, а их размер в большинстве случаев выше, чем у обыкновенных.

Доход от прироста капитала, как вид прибыли акционера, имеет место быть в том случае, когда акции начинают продаваться по более высоким ценам, т.е. рыночная стоимость компании растет. В том случае, если акции не продаются по повышенной стоимости, его называют нереализованным.

Источник: https://spravochnick.ru/ekonomika/vidy_pribyli/akcionernaya_pribyl/

3. ОСНОВНЫЕ НАПРАВЛЕНИЯПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

Мировой финансовый кризис, быстроразвивающийся с августа 2008 года,значительно повлиял на прибыль большинствакомпаний в России. Многие организациине выдержали нагрузки и прекратили своюдеятельность. Другие продолжают своюработу, держатся на плаву, но ощущаютсерьезное уменьшение прибыли. Руководителейтаких компаний волнует вопрос, какналадить производство и вообщеэкономическую деятельность своей фирмы,как не допустить дальнейшего снижениярентабельности, как повысить прибыльсвоего бизнеса и как наиболее эффективнымспособом ее распределять.

Если организация во время кризисаполучает прибыль, то это уже показательее эффективной деятельности. И следующей,после получения прибыли, главной задачейявляется эффективное ее распределение.Заниматься повышением эффективностив период кризиса совсем не просто. Вэтой ситуации как раз и проявляются всеспособности управленцев

Организациям необходимоприспособиться к новым условиям инаучиться вовремя реагировать наизменения внешней среды. Для началаследует сместить приоритеты от повышенияприбыли в сторону сохранения имеющейсяприбыли и недопущения ее дальнейшегопадения. Необходимо провести проверкуфинансовой, производственной, маркетинговойдеятельности компании. Выявить слабыеи сильные стороны, определить запасресурсов трудовых, производственных,сбытовых. Далее необходимо разработатьряд антикризисных мер и достигатьэффективности во всем, в том числе и виспользовании прибыли.

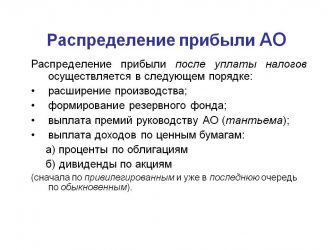

В АО Советдиректоров решает вопрос о распределениичистой прибыли, остающейся в егораспоряжении. Определяется доля прибылина выплату процентов по облигациям,производятся отчисления в резервныйфонд, в фонд накопления на развитиепроизводства, рассчитываются возможныевыплаты служащим АО в виде денежныхвознаграждений или акций в соответствиис определенным процентом, предусмотреннымуставом. Оставшаяся чистая прибыльнаправляется на выплату дивидендовакционерам.

В любом АО выплата дивидендовимеет важное значение. Если не будетдивидендов – то у акционеров не будетдальнейшего интереса держать свойкапитал в данном АО. Дивиденды, в первуюочередь, выплачиваются по привилегированнымакциям. Вопрос о выплате дивидендов попростым акциям решается в зависимостиот финансовых результатов деятельностиобщества и с учетом перспектив егоразвития. Если чистой прибыли на ихвыплату не хватило, то для этих целейиспользуются средства из резервногокапитала.

Но сейчас АО, как и всем другиморганизациям, необходимо приспосабливатьсяк современным условиям и развиватьсядальше. Достаточно важно при использованиии распределении прибыли АО исчислятьразмеры чистой прибыли, направляемойна развитие общества и выплату дивидендов.Вполне естественно, что собственникихотят получать максимальные дивиденды.Но инвестиции в развитие производстватакже необходимы. От этого зависитконкурентоспособность общества,расширение рынков сбыта его продукции,рентабельность продаж.

Поэтому финансовыеслужбы обязаны постоянно анализироватьданные расчетов, чтобы обеспечиватьфинансирование капитальных вложений,ограничителем которого выступаютинтересы собственников. Также существуетнеобходимость поддерживать на определенномуровне соответствие основных средствновым технологическим решениям, и этоопределяет размер вложения прибыли итем самым задает минимальный уровеньрентабельности.

Поэтому задачауправляющего капиталом АО не толькообеспечить присутствие на рынке продукции(работ услуг) общества, но и удовлетворитьпотребность собственника в получениидохода в форме дивидендов. Таким образом,перед управляющим стоит задачараспределить наиболее эффективнымипропорциями прибыль между собственникоми инвестициями. Информация для принятиярешения о количественном выражениираспределения прибыли вырабатываетсяпо результатам финансового анализабухгалтерского баланса АО.

При расчетахв первую очередь определяются размерынеобходимого прироста капитала наразвитие производственного процессаАО. Для этого изучаются внеоборотныеактивы и оборотные активы, за исключениемденежных средств. Чтобы установитьразмер и срок выплаты дивидендов,оценивают устойчивость и ликвидностьАО. Также необходимо, чтобы дивиденднаяполитика, проводимая Советом директоровАО, была прозрачной.

Источник: https://works.doklad.ru/view/MsysMRe7N3M/3.html