Как производится учет материалов в бухгалтерском учете, методы списания материалов

Учет материалов проводится со следующей последовательностью: учет поступления, отпуск со склада, учет выбытия, проведение инвентаризации. Конечно, всё это сопровождается правильным проведением многих отчетов и заполнением большого количества посторонних бумаг, однако процесс сохраняется и всегда проводится в одинаковом порядке.

В зависимости от вида деятельности предприятия, от компании поставщика и лиц, которые ответственны за подотчетные ведомости, документы и бланки для заполнения могут меняться, поэтому важно понимать в какой ситуации будет полезен конкретный вид документа.

Такие процессы позволяют снизить окончательную сумму общего обслуживания учета материалов.

Учет ТМЦ в бухгалтерии: проводки и документы

Под звонкой аббревиатурой скрываются товарно-материальные ценности, без которых не может нормально работать ни одно предприятие. Разберемся, как современный российский бухгалтерский учет оформляет движение ТМЦ в компании, и какие для этого необходимы первичные документы.

В понятие товарно-материальных ценностей входят активы компании, которые используются в процессе управления бизнесом, выступают в качестве объекта для продажи, а самое главное – являются материалом и сырьем для производства продукции предприятия.

Учет ТМЦ в бухгалтерии: проводки

Для учета поступления, движения и списания ТМЦ в бухгалтерии используются счета бухгалтерского учета.

Это группа счетов из раздела «Производственные запасы», с 10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в разделе «Готовая продукция и товары» по счету 41.

Пример проводок в бухгалтерском учете по поступлению ТМЦ:

| Дт 10 Кт 60.1 | Поступление материалов от поставщика | Стоимость поступивших ТМЦ без НДС |

| Дт 19.3 Кт 60.1 | Входящий НДС | Сумма НДС, выделенная из суммы поставки |

В данном случае, субсчет счета 10 «Материалы» определяется видом поступивших ТМЦ. Помимо поставщика, материалы могут поступить от учредителя, от подотчетного лица, быть изготовленными собственными силами на своем предприятии. В таких случаях бухгалтерские проводки будут выглядеть следующим образом:

| Дт 10 Кт 75.1 | Поступление материалов от учредителя | Согласованная оценочная стоимость |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма восстановленного НДС |

| Дт 10 Кт 71 | Поступление материалов от подотчетного лица | Стоимость материалов без НДС |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма НДС |

| Дт 10 Кт 20 | Изготовление материалов по фактической себестоимости | Фактическая себестоимость |

Что касается товаров, купленных для перепродажи, то здесь в проводках фигурирует счет 41

| Дт 41 Кт 60 | Поступили товары от поставщика | Стоимость поступивших товаров |

| Дт 19.3 Кт 60 | Входящий НДС | Сумма НДС |

По аналогии с материалами, товары могут поступать от подотчетных лиц, в качестве вклада в уставной капитал, а также из собственного производства. Все проводки будут аналогичными, только вместо счета 10 будет фигурировать счет 41.

Учет ТМЦ в бухгалтерии: документы

Поступление товаров в бухгалтерском учете оформляется актами по формам ТОРГ-1, ТОРГ-2 и так далее до формы ТОРГ-6. Кроме того, может составляться журнал регистрации ТМЦ, требующих завеса тары, ТОРГ-7.

С сайта: http://copdoc.ru/articles/2440.html

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Списание материалов в бухгалтерском учете

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

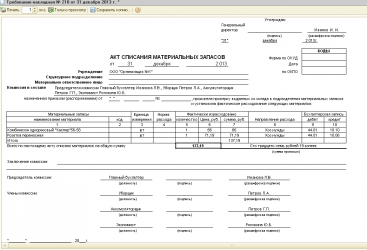

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов:

Перечень проводок по списанию материалов

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Списание материалов в производство | ||||

| 20 (23) | 10 | 12 000 | Списание материалов в основное (вспомогательное) производство | Лимитно-заборная карточка, накладная на перемещение, накладная на списание |

| 25 (26) | 10 | 145 000 | Списаны материалы на общепроизводственные (общехозяйственные нужды) | Накладная на перемещение, накладная на списание |

| 44 | 10 | 12 300 | Списаны материалы, которые были использованы при продаже товаров и готовой продукции | Накладная на перемещение |

| 10 | 10 | 108 000 | Перемещение материалов с основного склада в склады цеховых подразделений | Накладная на перемещение |

| Другие причины списания и безвозмездная передача | ||||

| Недостача (порча) при наличии виновного лица | ||||

| 94 | 10 | 21 390 | Списание балансовой стоимости материалов | Акт списания |

| 20, 23, 25, 26, 29 | 94 | 8 500 | Списание материалов в пределах норм естественной убыли, которые были утверждены ранее | Акт списания, бух. справка-расчет |

| 73-2 | 94 | 12 890 | Списание выявленной недостачи материалов на виновного лица в сумме, что превышает норму естественной убыли | Акт списания, бух. справка-расчет |

| 91-2 | 68-2 | 2 320,20 | Начислена сумма НДС от стоимости материалов, что превышают норму естественной убыли | Счет, бух. справка-расчет |

| 50-01 | 73-2 | 12 890 | Виновным лицом наличными погашена сумма недостачи | ПКО |

| 70 | 73-2 | 12 890 | Сумма недостачи погашена за счет заработной платы | Бух. справка-расчет |

| Недостача (порча) при отсутствии виновного лица | ||||

| 91-2 | 94 | 12 890 | Списание выявленной недостачи материалов, что превышает норму естественной убыли (виновное лицо не установлено) | Акт списания, бух. справка-расчет |

| Безвозмездная передача материалов | ||||

| 91-2 | 10 | 178 000 | Списание материалов, переданных безвозмездно | Счет, накладная |

| 91-2 | 68 | 32 040 | Начисление НДС на стоимость безвозмездно передаваемых материалов | Счет, накладная |

| Списание материалов, утраченных в результате стихийного бедствия (аварии) | ||||

| 99 | 10 | 127 500 | Списаны материалы, которые пострадали при стихийном бедствии | Акт списания |

| 99 | 68 | 22 950 | Начислено НДС на сумму ущерба | Счет |

С сайта: https://buhspraa46.ru/buhgalterskie-provodki/provodki-po-spisaniyu-materialov-v-buhgalterskom-uchete.html

Учет материальных запасов в бюджетных организациях

В каждом бюджетном учреждение, в деятельности используются учет товарно-материальных запасов. Приобретение материальных запасов бюджетными учреждениями может осуществляться за счет бюджетных и внебюджетных средств. При этом в зависимости от источника финансирования применяются как бюджетный, так и налоговый учет материальных запасов.

Бюджетные учреждения, на балансе которых есть материальные запасы, в том числе продукты питания, медикаменты и перевязочные средства, это в первую очередь: больницы, школы, детские сады, детские дома.

Материальные запасы

Источник: http://buhvopros.com/uchet-materialov-v-buhgalterskom-uchete/

Как списывать канцтовары в бюджетной организации?

Оформление акта на списание канцтоваров – необходимая часть процедуры обоснования затрат, произведенных на канцелярские принадлежности. Акт относится к пакету первичной бухгалтерской документации.

ФАЙЛЫ

Скачать пустой бланк акта на списание канцтоваров .xlsСкачать образец заполнения акта на списание канцтоваров .xls

Что считается канцелярскими товарами

К канцелярским принадлежностям относятся все приспособления, используемые при написании, оформлении документов (ручки, карандаши, фломастеры, маркеры, бумага и т.п.), а также некоторые виды простейшей оргтехники (пишущие машинки, калькуляторы). Сюда же включаются крепежные материалы (папки, скрепки, скобы, штемпели и т.п.), чертежные изделия (например, готовальни), пеналы, портфели (но только школьные) и прочие виды товаров.

Все они относятся к категории материальных запасов предприятия и входят в состав основных средств, которые при необходимости следует списывать в установленном законом порядке.

Отдельно стоит отметить, что списыванию подлежит и рекламная канцелярская продукция, предназначенная для внешних рекламных акций, но выдаваемая сотрудникам для внутреннего пользования (например, блокноты, календари, ручки с логотипами и т.п.).

Кто может применять данный акт

Все предприятия так или иначе используют в своей деятельности канцелярские принадлежности, поэтому применение акта на списание канцтоваров имеет самое широкое распространение. Он используется и малыми предприятиями и представителями среднего и крупного бизнеса, при этом система налогообложения роли не играет.

Зачем составлять акт на списание канцтоваров

Распространенной ошибкой многих компаний является то, что регулярное приобретение канцтоваров относится к расходам непосредственно во время их покупки. Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает расходы на канцелярские товары, оформленные таким способом, что в свою очередь приведет к доначислению налога на прибыль. Правильным основанием для списания этой категории товарно-материальных ценностей, будет оформление специального акта.

Таким образом, акт на списание канцтоваров позволяет законно отнести потраченные на покупку «канцелярки» средства к расходам предприятия и оправдать снятие материальных ценностей с учета. Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат.

Этапы процесса оформления приобретения канцелярских товаров

Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

- Сначала приобретение, при котором обязательно должен быть получен кассовый и товарный чек, а также приходный ордер.

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Завершающим этапом становится сам акт списания канцтоваров.

Порядок применения акта

Для того, чтобы правильно оформить списание канцелярских принадлежностей, на предприятии должна быть создана специальная комиссия в составе не менее двух человек (это может быть, например, сам руководитель компании и бухгалтер). Она назначается отдельным приказом, идущим от лица директора фирмы. Затем комиссия регистрирует все категорий канцелярских товаров в акте и фиксирует их списание.

Правила составления документа

Единого унифицированного, обязательного к применению, образца акта на списание не существует. Предприятия и организации могут выбрать один из двух вариантов:

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).

При этом, вне зависимости от того, какой именно способ оформления бланка акта для списания канцтоваров будет выбран, в его заполнении нужно придерживаться некоторых норм. В частности, в нем следует обязательно указывать

- дату составления,

- наименование предприятия – приобретателя канцелярских принадлежностей,

- полный перечень списываемых товаров (с указанием количества и цены),

- подписи главного бухгалтера и руководителя предприятия.

К заполнению акта следует относиться очень внимательно, нужно избегать ошибок и тем более не вносить в документ недостоверные или заведомо ложные сведения, которые могут привести к наказанию со стороны контролирующих служб.

Правила оформления акта на списание канцтоваров

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это значения не имеет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Единственное условие: он должен содержать «живые подписи» ответственных за списание лиц.

Печать ставить необязательно, так как с 2016 года юридические лица освобождены от необходимости их применения в своей деятельности.

После составления акта и признания расходов на канцтовары в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться не менее трех лет.

Образец акта на списание канцтоваров

Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей.

- наименование продукции,

- количество (по всем позициям),

- стоимость одной штуки,

- общую сумму за партию той или иной категории канцтоваров,

- счет, по которому проходят данные товарно-материальные ценности

- в строку «Итого» вносятся окончательные цифры по количеству и стоимости канцтоваров.

- В завершение документ подписывается от лица членов комиссии с указанием их должности и расшифровками подписей.

Эти сведения лучше всего оформить в виде таблицы. В ней нужно указать

Источник: https://assistentus.ru/forma/akt-na-spisanie-kanctovarov/

Как учреждению списать канцелярские принадлежности

Проблема учета канцелярских принадлежностей связана с их классификацией, а именно к какому виду активов такие объекты отнести – материальным запасам или основным средствам. Об этом, а также о порядке поступления и списания канцтоваров читайте далее.

Согласно Инструкции № 157н канцелярские принадлежности входят в составматериальных запасов. Но не в исключительном плане, как, например, посуда.

Отнесение нефинансового актива к канцелярским принадлежностям не означает автоматического причисления его к категории материальных запасов. Критерием определения причастности к основным средствам или матзапасам является срок, в течение которого объект используется многократно или постоянно.

В соответствии с п. 118Инструкции № 157н к канцелярским принадлежностям, подлежащим учету в рамкахсчета 105 06 «Прочие материальные запасы» относятся: бумага, карандаши, ручки,стержни и др. Дополнительные разъяснения по вопросу учета этих объектов внормативных документах по бюджетному учету отсутствуют.

В первом приближении канцелярские принадлежности можно определить как изделия, используемые дляпереписки и оформления документации, но и эта формулировка недостаточно полная.

Например, к канцтоварам согласно товароведной классификации относятся такжечертежные (готовальни) и школьные принадлежности (пеналы, портфели), средстваоргтехники (калькуляторы, пишущие машинки).

Поскольку процессоформления документации включает в себя нанесение не только текста на бумагу,но и печатей (в установленных случаях), а также подготовку материалов к хранению, к канцелярским принадлежностям могут быть отнесены штемпельные товары,папки и иные приспособления для сшивки бумаг.

Наиболее полный переченьматериальных ценностей, которые можно отнести к канцелярским принадлежностям,содержит (ОКДП) ОК 004-93:

Источник: https://nataliplus-agency.com/kak-spisyvat-kantstovary-v-byudzhetnoy-organizatsii/

Акт о списании материальных запасов ф 0504230. Образец,бланк 2026

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

ФАЙЛЫ

Скачать пустой бланк акта о списании материальных запасов .docСкачать образец акта о списании материальных запасов .doc

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

Составные части

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной.

Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230.

При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

Источник: https://assistentus.ru/forma/0504230-akt-o-spisanii-materialnyh-zapasov/

Списание материальных запасов в бюджетных учреждениях в 2026 году

,

В каких случаях и как составлять приходный ордер (ф. 0504207) Передача материальных запасов в эксплуатацию, перемещение их внутри учреждения между материально ответственными лицами оформляется следующими первичными документами:

- Требования-накладной (ф. 0504204),

- Меню-требования на выдачу продуктов питания (ф. 0504202),

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

При списании материальных запасов оформляются следующие первичные документы:

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210),

- Меню-требование на выдачу продуктов питания (ф.

0504202),

- Акт о списании мягкого и хозяйственного инвентаря (ф.

0504143). Применяется

- Акт о списании материальных запасов (0504230).

- Ведомость на выдачу кормов и фуража (ф.

0504203),

Учет и списание материальных запасов бюджетного учреждения

Последние изменения в учете материалов произошли с 1 января 2019 года. Они связаны с вступлением в силу Федеральных стандартов бухгалтерского учета.

Так, пунктами 54–56 Стандарта «Концептуальные основы бухучета и отчетности» установлен порядок определения стоимости безвозмездно полученных материалов, не учтенных ранее объектов, а также материалов, которые получили при разборе, утилизации и ликвидации имущества. Такие МЗ нужно учитывать по справедливой стоимости.

Рассчитать ее можно методом рыночных цен. Материальные запасы можно приобрести за плату или получить безвозмездно от других организаций. Кроме того, материалы могут образоваться в процессе деятельности учреждения.

Например, при ликвидации . Рассмотрим, как учесть поступление МЗ во всех трех случаях.

Важно не ошибиться в отнесении объекта к материальным запасам или основным средствам.

Бюджетный учет материальных запасов

(п.

43, 49 Инструкции № 148н, п. 20 приложения 1 к Инструкции № 157н) ; Бухгалтерские проводки, отражающие операции по начислению амортизации в размере 100% балансовой стоимости, представлены в таблице 2. 5. 2. Таблица 2.5.2 Операции по принятию на учет нефинансовых активов 2-й категорий. операции Дебет Кредит Начислена амортизация в размере 100% балансовой стоимости — основные средства

- 1 401 01 271

- 2 106 04 340

- 1 (2) 104 06 410,

- 1 (2) 104 01 410

- 1 (2) 104 08 410

— нематериальные активы

- 1 401 01 271

- 2 106 04 340

1 (2) 104 09 420 3 категория.

Амортизация начисляется линейным способом в соответствии с рассчитанными в установленном порядке нормами. Это категория Корреспонденция счетов по начислению амортизации в этом случае соответствует вышеприведенной, однако сумма ежемесячной проводки будет составлять 1/12 годовой нормы амортизации (п.

43, 49 Инструкции № 157н)

Учет материальных запасов

Такой вариант учета целесообразно применить при организации учета товаров. Партия в качестве единицы учета выбирается тогда, когда необходимо обеспечить раздельный аналитический учет однородных материальных запасов, в разрезе поступивших и партий материальных запасов.

Например, при учете медикаментов и продуктов питания, так как они имеют срок годности.

Однородная группа в качестве единицы учета выбирается с учетом существенности аналитической информации об отдельных объектах материальных запасов в целях оптимизации учетных процедур и уменьшения трудозатрат, связанных с организацией такого учета. Как правило, подобный способ учета выбирается в отношении потребляемых материальных запасов, например бумаги для офисной техники. Единицы бухгалтерского учета, применяемые в целях учета определенных видов (групп) материальных запасов, должны быть закреплены в учетной политике госучреждения.

Выбор

Материальные запасы в бюджетных учреждениях

Аналитический учет материальных запасов ведется на карточках количественно-суммового учета материальных ценностей (ф. 0504041).Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам (ф.

0504035). Записи в ведомости производятся на основании данных Накопительной ведомости по приходу продуктов питания (ф. 0504037) и Накопительной ведомости по расходу продуктов питания (ф.

0504038).Операции по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию осуществляются в регистрах аналитического учета материальных запасов на основании:

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

- Требования-накладной (ф. 0315006);

- Меню-требования на выдачу продуктов питания (ф. 0504202);

Списание материалов и продуктов питания производится на основании:

- Меню-требования на выдачу продуктов питания (ф. 0504202)

Как составить акт о списании материальных запасов в 2026 году

Здесь же показываются данные о списываемом , и приводится причина списывания.

Готовый документ отдается в органы, исполняющие контроль над деятельностью подобного рода со стороны госучреждений. При наличии сомнений относительно указанных фактов, может назначаться инвентаризационная проверка для доказательства уместности списания. Для коммерческих организаций применение унифицированной формы при списывании запасов не обязательно.

Но, тем не менее, акт списания в самостоятельно утвержденной форме должен присутствовать, если иных подобных документов не предусмотрено. Не обоснованное снятие имущества с учета не позволяет признать расходы подтвержденными с налоговой точки зрения.

А, кроме того, отсутствие документального сопровождения ведет к искажению бухгалтерского учета.

Учет материалов в бюджетных учреждениях (нюансы)

99 Инструкции к плану счетов (приказ № 157н).

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов.

Подробную расшифровку разрядов также можно найти в п. 21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п. 2.1 Инструкции к этому плану счетов (приказ № 174н).

Номер разряда счета 18 19–21 22 23 24–26 Финансовое обеспечение Объект учета Группа объекта учета Вид объекта учета Вид поступлений,

Как правильно списать материалы в бюджетной организации

Принятие к учету безвозмездно полученных материальных запасов по сформированной стоимости оформляется:

- Приходным ордером (ф. 0504207),

- Извещением ( ф. 0504805).

В каких случаях и как составлять приходный ордер (ф.

0504207) читайте в журнале → Передача материальных запасов в эксплуатацию, перемещение их внутри учреждения между материально ответственными лицами оформляется следующими первичными документами:

- Требования-накладной (ф. 0504204),

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

- Меню-требования на выдачу продуктов питания (ф. 0504202),

При списании материальных запасов оформляются следующие первичные документы:

- Меню-требование на выдачу продуктов питания (ф.

0504202)

Учет материальных запасов в бюджетных учреждениях

Он существенно изменил практику осуществления закупок бюджетными учреждениями. Теперь все заказы, в соответствии с пунктом 2 статьи 1 Закона №94-ФЗ, сумма которых превышает 60 000 рублей, должны размещаться только в соответствии с требованиями этого закона.

В соответствии со статьей 10 Закона №94-ФЗ заключение государственного или муниципального контракта на поставку товаров, стоимость которых превышает 60 000 рублей, может осуществляться: — путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме; — без проведения торгов (методом запроса котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

Источник: https://27advokat.ru/spisanie-materialnyh-zapasov-v-bjudzhetnyh-uchrezhdenijah-v-2019-godu-48094/

Материальные запасы: поступление и выбытие. журнал

Воробьева Л.П.,

к.э.н., профессор ФГБОУ ВПО «МГИУ»,

зав. кафедрой бухгалтерского учета и налогообложения в государственных (муниципальных) учреждениях

Учет материальных запасов в государственных (муниципальных) учреждениях, в органах государственной власти, органах местного самоуправления, органах управления государственными внебюджетными фондами, государственных академиях наук осуществляется в соответствии с приказом Минфина России от 01.12.2010 № 157н, утвердившим Инструкцию по применению Единого плана счетов бухгалтерского учета вышеуказанных учреждений (далее — Инструкция № 157н).

В соответствии с пунктом 99 Инструкции № 157н к материальным запасам относятся:

— предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости; — готовая продукция;

— товары для продажи;

— следующие материальные ценности независимо от их стоимости и срока службы: — орудия лова (тралы, неводы, сети, мережи и прочие орудия лова); — бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее); — лесные дороги, подлежащие рекультивации;

— специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства — изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т. п.;

— специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях;

— постельное белье и постельные принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т. п.) и иной мягкий инвентарь;

— временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов; — тара для хранения товарно-материальных ценностей; — предметы, предназначенные для выдачи напрокат независимо от их стоимости; — молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные;

— многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

— готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы и т. п.);

— оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ; — инвалидная техника и средства передвижения для инвалидов; — драгоценные и другие металлы для протезирования; — спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров до передачи его в научное подразделение; — материальные ценности специального назначения.