Как выгодно свести остатки фирмы к нулевому балансу?

› Полезное › Как выгодно свести остатки фирмы к нулевому балансу?

Перед тем, как сдавать отчетность фирмы её нужно привести в идеальное состояние, а это значит, прежде всего, свести все остатки по счетам к нулю и продержать год а то и два в таком состоянии.

Уверяем, предлагаемый нами Вам метод избавит Вас от необходимости платить налоги.

Первое, что нужно сделать в достижении поставленной нами в этой статье цели – провести инвентаризацию. Это позволит определить стоимость имущества, которое находится на балансе Вашей фирмы.

Следующий шаг – разбить имеющееся имущество фирмы на две категории:

- Имущество, стоимость которого может быть включена в расходы фирмы (канцелярские принадлежности фирмы, которые не были переданы в эксплуатацию, недорогие основные средства и так далее)

- Имущество, стоимость которого сразу включить в расходы фирмы нельзя (дорогие основные средства фирмы, нематериальные активы фирмы, товары и так далее)

Обратите внимание на то, что инвентаризация дебиторской и кредиторской задолженностей – так же обязательная процедура в этом процессе.

На основании полученных результатов инвентаризации будет необходимо принять решение о дальнейшей судьбе имущества и долгов фирмы.

Как избавиться от имущества фирмы?

Итак, все предварительные вышеописанные процедуры выполнены и переходим непосредственно к делу. Стоимость имущества, которая относится к первой категории (имущество, включенное в расход фирмы), соответственно, включаем в расход фирмы. Для этого оформляем ряд документов, перечень которых зависит от вида списываемого имущества.

К примеру, если мы списываем так называемую «канцелярку», которая числится в составе материалов, необходимо оформить документы, которые подтверждают их сдачу в эксплуатацию. А для этого достаточно только поставить соответствующую отметку в карточке по учету материалов формы № М – 17. Стоимость отмеченных материалов будет включена в налоговом учете в состав прочих расходов фирмы. На сумму таких материалов будет уменьшена налогооблагаемая прибыль.

Списываем дешевые средства (стоимость – до 10 000 рублей). Для этого оформляем любой акт по форме № ОС-04 или ОС-4б. Нужно не забыть сделать отметку о списании средств в инвентарной карточке или книге по учету. Опираясь на п.

29 ПБУ 6/01 «Учет основных средств», можно списать и основные средства, которые фирма не будет использовать или которые просто устарели и не актуальны (к таким можно отнести устаревшие, но функционирующие компьютеры, принтеры и тому подобное). Оформить нужно это в таком же порядке, как и списание дешевых основных средств.

Стоимость таких основных средств будет включена в состав расходов, которые уменьшают налогооблагаемую прибыль.

Основная задача – сформировать если не нулевой, то почти нулевой баланс, чтобы не платить налог на имущество. Поэтому те ценности, которые невозможно списать – как правило, это основные средства стоимостью более десяти тысяч рублей – желательно также «убрать» с баланса фирмы. Для этого существует несколько вариантов.

Проще всего такое имущество продать (например, фирме-однодневке, дальнему родственнику учредителя фирмы и т. д.). В результате у вас может возникнуть налогооблагаемая база по НДС и налогу на прибыль. Отметим, что большинство фирм рассчитывает НДС по кассовому методу, а налог на прибыль – по методу начисления.

Поэтому, чтобы не платить НДС, вам нужно договориться с покупателем, что деньги за переданные ему ценности он вам не перечислит. В этом случае платить налог не придется.

Чтобы не платить налог на прибыль, имущество надо продать по балансовой стоимости. Основные средства или нематериальные активы нужно реализовать по остаточной стоимости. В этой ситуации доходы от продаж

Лишние деньги

Практика существования фирм различного уровня показывает, что существуют два основных способа избавления от лишних денег.

Первый – незаконный – и заключается в перечислении средств обналичивающей фирме-однодневке. Средства перечисляются под предлогом оплаты услуг, которые включены, к примеру, в состав общехозяйственных расходов (косметический ремонт, исследования маркетингового характера, услуги консультанта и так далее и тому подобное).

Второй способ избавления от лишних денег – законный, но с определёнными потерями. Суть данного способа в том, что оформляется передача денег учредителям или сотрудникам фирмы. К примеру, это может быть генеральный директор. Затем эти деньги возвращаются наличными.

Фирма может провести собрание учредителей и принять решение выдать за счет чистой прибыли премию за определенные достижения и вклад сотрудника в развитие фирмы. В таком варианте придется осуществить только обязательную уплату налога на доходы физических лиц, которая составляет 13% от общей суммы премии.

Возможен вариант выплаты учредителям фирмы дивидендов. Тут тоже все ограничится только уплатой предусмотренного Законодательством налога на доходы. Эти способы работают только в том случае, если идет о списании нераспределенной прибыли организации.

Вы можете оформить выдачу денег любым сотрудникам фирмы в качестве материальной помощи. В этом случае необходимо начислить налог на доходы физических лиц с суммы, превышающей две тысячи рублей на каждого сотрудника. Другие налоги и взносы (например, ЕСН, взнос на обязательное пенсионное страхование и т. д.) платить не нужно.

Как быть с долгами?

Если имеются дебиторские и кредиторские задолженности, числящиеся на учете, то их необходимо списать по истечении срока давности. Срок давности составляет три года с того момента, как они возникли.

Так, при исчислении НДС списание дебиторской задолженности приравнивается к ее погашению. Поэтому, если у вас числится задолженность по реализованным и неоплаченным товарам, после списания долга нужно будет платить НДС.

Если вы решили не списывать задолженности, вы можете продлить срок исковой давности по ним. По общему правилу срок исковой давности начинает отсчитываться с той даты, не позже которой покупатель должен перечислить деньги по договору. Этот срок прерывается, если должник признал за собой долг.

Подтвердить это он должен письменно, прислав письмо или акт сверки расчетов. Также подтверждением будет поступление от должника хоть какой-то суммы денег (по дебиторской задолженности) или перечисление денег кредитору (по кредиторской задолженности). В этом случае фирма задолженности списывать не должна.

После списания имущества у фирмы могут возникнуть задолженности по тем или иным налогам перед бюджетом. Поэтому вам нужно провести сверку суммы задолженности со своей налоговой инспекцией. В связи с отсутствием у фирмы денег налоги перечислять в бюджет не нужно. Несмотря на то, что налоговики насчитают вам пени, взыскать их они не смогут. Ведь у фирмы к этому моменту уже не будет имущества, на которое можно обратить взыскание. По этой же причине им не удастся взыскать и задолженность по налогам.

Источник: https://profyrist.ru/kak-vygodno-svesti-ostatki-firmy-k-nulevomu-balansu

Нераспределенная прибыль акционерного общества. Куда деть нераспределенную прибыль прошлых лет. Наилучшее расположение прибыли на балансе

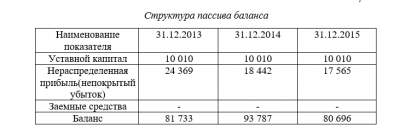

В современном мире преобладает рыночная экономика. Цель работы каждого предприятия – получение прибыли. Она образуется путем продажи товаров или оказания услуг, выполнения работ. При этом прибыль не может идти только на развитие предприятия. Часть ее переходит к владельцам организации. Эти суммы заносятся на строку баланса – «Нераспределенная прибыль».

Определение: формирование нераспределенной прибыли или убытка на предприятии

Цель работы организации – получения прибыли. Участники, владельцы фирмы желают иметь доход, не зависимо от затраченного на работу времени.

Дадим определение понятию нераспределенная прибыль. Это разница прибыли, налога на нее и оплаты всей задолженности перед поставщиками и сотрудниками. Также ее называют чистой прибылью (далее ЧП). Этой суммой могут распоряжаться только собственники предприятия.

Внимание: помимо прибыли, деятельность организации может приносить убыток. По таким обязательствам также отвечают владельцы.

Для покрытия убытков, НК РФ разрешает владельцам предприятия вносить свои средства. Это необходимо, т.к. в последствие может привести к банкротству и ликвидации организации, что невозможно допустить.

Статья бухгалтерского баланса «нераспределенная прибыль» прошлых лет отражает данные о суммах дохода и ее движения за отчетный период.

Формирование нераспределенной прибыли в бухгалтерском балансе

Чтобы понять каким образом формируется нераспределенная прибыль, необходимо обратиться к нормативным документам. Этот аспект регулирует Положение по бухгалтерскому учету. В п.66 отражено, что нераспределенная чистая прибыль прошлых лет это капитал организации. Она складывается в результате успешной деятельности предприятия.

Она формирует прибыль и увеличивает ее размеры, тем самым укрепляя финансовое положение фирмы. Пути использования подразделяются на выдачу дивидендов владельцам компании или сохраниться на статье капитала и выражаться в нераспределенной прибыли прошлого года.

Распоряжение нераспределенной прибыли

«Кто имеет право на использование прибыли этого года и нераспределенной прибыли прошлого?» — этим вопросом нередко задаются многие специалисты. Таким правом, согласно нормативным актам, наделены только собственники предприятия. Цели расходования различны, согласно личным потребностям.

Цели расходования нераспределенной прибыли прошлых лет:

- Распределение премий между сотрудниками за плодотворную работу;

- Оплата образовательных курсов;

- Проведение мероприятий для культурного отдыха;

- Проведение спортивных мероприятий;

- Участие в благотворительной акции и т.д.

Внимание: не смотря на неограниченное количество вариантов, в основном прибыль распределяется между владельцами по дивидендам.

Для фиксирования распределения, составляется протокол участников организации. Его подписывают все заинтересованные лица. Иногда, составление протокола упраздняется, и выплаты производят на основании устава. Это возможно лишь в том случае, если в нем указаны:

- Нормативы отчисления сумм на дивиденды;

- Зафиксированы направления использования нераспределенной прибыли прошлых лет.

Производить траты без согласия участников организации запрещено.

Совет: при создании предприятия и его устава занесите данные, куда будет идти нераспределенная прибыль.

Вся сумма со счета «нераспределенная прибыль/убыток» распределяется на собрании акционеров. Оно происходит в текущем году, за прибыль прошедшего. Например, собрание акционеров в январе-феврале 2016г распоряжается ЧП, образовавшейся за 2015г.

Бухгалтерские проводки

Счет 84 «нераспределенная прибыль» в бухгалтерском балансе по определению представляет собой Активно-Пассивный. Он аккумулирует в себе чистую прибыль после уплаты налогов и расчетов с сотрудниками.

К сч.84 открываются субсчета «Переоценка ОС», «Начисление дивидендов», «Отчисления в резервный капитал».

Совет: при распределении прибыли, разделите на отдельные счета нераспределенную прибыль прошлых лет и текущего года.

Проводки:

- Дт99-Кт84 (Сч.99 — «Прибыли и убытки», Сч.84 — «Нераспределенная прибыль/убыток»)

Составляется при реформации баланса в заключение оборота за декабрь прошедшего года.

- Дт84-Кт75 и Дт84-Кт70 (Сч.70 – «Расчеты с персоналом по оплате труда», Сч.75 – «Расчеты с учредителями»)

Составляется при распределении прибыли между владельцами предприятия по итогам отчетного года. Такие же проводки составляются при распределении промежуточной прибыли.

- Дт80-Кт84 (Сч.80 – «Уставной капитал»)

Составляется при списании непокрытого убытка, когда размер уставного капитала примерно равен сумме активов.

- Дт82-Кт84 (Сч.82 – «Резервный капитал»)

Составляется при списании непокрытого убытка из средств резервного капитала.

Составляется при списании непокрытого убытка из собственных средств учредителей.

Внимание: внесение личных средств учредителей для покрытия убытков возможно только в простом товариществе.

Помимо счета 84, следует упомянуть счет 99. На нем аккумулируются средства предприятия, которые показывает сальдо дебетовое — прибыль или кредитовое — убыток. Такое сальдо переносится на счет 84.

Это заключительная бухгалтерская проводка в главной книги за отчетный период.

Чп – источник развития производства

Согласно законодательным актам, а именно рекомендациям Минфина, разрешается разделять нераспределенную прибыль на несколько частей. В частности ту часть, которая идет на производственное развитие. Это происходит в рамках аналитического учета.

ОС (основные средства) приобретаются за счет собственного капитала предприятия. Это не означает их приобретение из величины ЧП.

Совет: источники финансирования можно выявить доступным способом, проанализировав структуру бухгалтерского баланса.

Анализ покажет, что источники инвестирования (по актуальности):

- За счет ЧП;

- За счет долгосрочных заемных средств;

- За счет проч.кредиторской задолженности.

Нераспределенная прибыль – это наиболее мобильный способ хранения денежных средств, в отличие от добавочного капитала или уставного.

Прибыль позволяет:

- Покрыть убытки;

- Увеличить уставный капитал;

- На ее основании создать фонды.

Внимание: чем больше сумма нераспределенной прибыли, тем более предприятие финансово устойчивое.

В завершении всего вышесказанного необходимо отметить, что, не смотря на то, что распоряжаться нераспределенной прибылью за прошлый год имеют право только владельцы предприятия, она полностью находится в руках главного бухгалтера. Именно этот сотрудник производит расчет ЧП, начисление и объем возможный для выплаты дивидендов и правильное составление бухгалтерских проводок. Главный бухгалтер, при отсутствии на предприятии должности финансового директора, дает советы, куда и в каком объеме следует направить нераспределённую прибыль.

Итоги

Итак, подведем итоги. Цель работы предприятия – получение прибыли. Чем выше размер чистой прибыли, тем больше оно финансово устойчиво и платежеспособно. Нераспределенная прибыль или чистая прибыль представляет собой доход за вычетом уплаты налогов и расчетов с работниками. Распоряжаться ЧП имеют право только владельцы предприятия.

По решению участников нераспределенная прибыль может быть направлена на уплату дивидендов, создание спец.фондов, развитие производства. На практике первый вариант, встречается наиболее часто. Для направления средств на дивиденды, должен быть составлен протокол создания акционеров. Подписывается всеми заинтересованными лицами.

В бухгалтерских счетах нераспределенная прибыль аккумулируется на счете 84. С ними в паре работают счета 99, 70, 75, 80, 82.

Нераспределенная прибыль — счет84 используется для ее отражения как итога финансовой деятельности компании. Данные на счете нераспределенной прибыли показывают, насколько эффективно работала фирма с момента ее основания. В статье пойдет речь о счете 84 и его особенностях.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Следствием коммерческой деятельности компании может стать или прибыль (если доходы превышают расходы), или убыток (в обратной ситуации). Для отражения и накопления данных о финрезультате в бухучете принято использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВАЖНО! ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.

Как рассчитывается ЧП компании, см. в статье.

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

О нюансах отражения в балансе нераспределенной прибыли читайте в материале.

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

Когда год закончится и балансовые счета будут закрыты, конечное сальдо счета 99 следует перенести на счет нераспределенной прибыли проводкой:

|

Описание операции |

|

Учитывается ЧП компании |

|

Учитывается убыток компании |

В результате проводок на начало следующего года счет 99 должен быть обнулен. Данное последовательное закрытие счетов со списанием нераспределенной прибыли на счет 84 и выявлением итога называется реформацией баланса.

Распоряжение нераспределенной прибылью прошлых лет

Источник: https://bankfs.ru/deposits/neraspredelennaya-pribyl-akcionernogo-obshchestva-kuda-det-neraspredelennuyu.html