Материальная помощь свыше 4000 облагается страховыми взносами

Как материально помочь работнику, не начисляя страховых взносов и НДФЛ Не облагается страховыми взносами вся сумма материальной помощи, выплачиваемой работнику: — для возмещения ущерба, причиненного чрезвычайным обстоятельством, стихийным бедствием; — в связи со смертью члена семьи; — при рождении усыновлении ребенка, в течение первого года после рождения усыновления , но не более 50 руб. Отметим, что если абстрагироваться от нормы п. При том что удержать НДФЛ с сумм материальной помощи, превышающей руб.

На смену этому налогу пришли страховые взносы. В отношении большинства выплат, таких как заработная плата за фактически отработанное время, объект и база обложения практически не изменились. Однако в отношении премий и материальной помощи изменилось очень многое. Связи с принятием расходов в налоговом учете больше нет Для начала проанализируем основные отличия объекта обложения взносами от объекта обложения ЕСН.

Объектом обложения страховыми взносами для организаций и предпринимателей, являющихся работодателями, признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц: — по трудовым договорам; — по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой ; — по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства. Это следует из ч.

Материальная помощь 4000 руб.: налогообложение и страховые взносы в 2026 году

Суммы, на которые страховые взносы не начисляются Выплаты, которые не включаются в базу для начисления взносов, перечислены в новой ст. Данный перечень практически полностью повторяет список не облагаемых взносами сумм, приведенный в ст. Например, к ним относятся государственные пособия, некоторые виды единовременной материальной помощи и установленных законодательством компенсационных выплат. Напомним, что до г. С 1 января г. Это следует из абз.

Раньше данная выплата не облагалась взносами на основании п. А вот начислять взносы на единовременную материальную помощь работнику при рождении ребенка теперь не нужно абз. Раньше этот вопрос был спорным. Так, ФСС РФ указывал, что взносы не начисляются только на те виды материальной помощи, которые предусмотрены указанным Перечнем см.

Выплата работнику при рождении ребенка в нем не указывалась. При этом по данному вопросу сложилась неоднозначная судебная практика. Некоторым организациям удавалось в суде подтвердить правомерность неначисления взносов на материальную помощь, перечисляемую работникам при рождении ребенка см. Также с 1 января г. Остальные выплаты, которые не облагались взносами до 1 января г. Следует отметить, что о некоторых суммах, которые были предусмотрены указанным перечнем, не упоминается в новой ст.

Несмотря на это, такие суммы и после 1 января г. Это связано с тем, что по новым правилам данные выплаты не признаются объектом обложения. К ним относятся, в частности, дивиденды, проценты, выплаты по долевым паям и доходы по акциям, а также перечисления по авторским договорам.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Выплаты, не облагаемые страховыми взносами

Облагается ли страховыми взносами материальная помощь? работникам, не превышающие руб. на одного работника за расчетный период. Также не облагается помощь сотруднику в связи со смертью члена его семьи . сотруднику материальной помощи свыше рублей за год Страховые взносы с материальной помощи нужно начислить (подп

В статье вы узнаете правила уплаты налогов и страховых взносов с материальной помощи. Матпомощь, выданная сотруднику, также является его доходом. Однако налогообложение материальной помощи сотруднику обычно зависит от того, о какой сумме идет речь. Однако к выплате можно применить вычет в размере рублей п. В результате НДФЛ с матпомощи, которая не превышает рублей, не удерживается и в бюджет не перечисляется. Лимит необлагаемой суммы в размере рублей распространяется на одного сотрудника в год.

В исключительных случаях НДФЛ не начисляют, даже если финансовая поддержка больше лимита: у работника родился ребенок. В такой ситуации налог не платят с единовременной материальной помощи в пределах 50 рублей на малыша. При этом важно, чтобы деньги были выплачены в течение первого года; деньги выплачены в связи со стихийным бедствием, другим чрезвычайным обстоятельством на территории России. Не важно единовременно или нет; единовременная матпомощь выплачена членам семьи умершего сотрудника.

Также не облагается помощь сотруднику в связи со смертью члена его семьи. Иванова написала заявление на имя руководителя организации с просьбой оказать ей материальную помощь к отпуску. В этот же день кассир организации выдал Ивановой эту сумму из кассы. В случае, если вы не укажете материальную помощь в размере рублей отчетах, то штрафов не будет. Ведь компания не удерживает налог с суммы в пределах лимита. Однако, безопаснее записать материальную помощь в документах, чтобы избежать споров с налоговиками.

Страховые взносы с материальной помощи нужно начислить подп.

Форма КНД По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами.

Давать материальную помощь или не давать — это право работодателя. Материальная помощь может также выплачиваться выборочно. В течение календарного года сотрудник обладает необлагаемым лимитом матпомощи в рублей на различные цели.

Обложение материальной помощи страховыми взносами

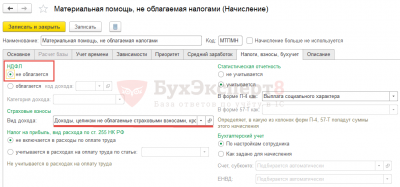

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами Материальная помощь освобождается от обложения страховыми взносами в следующих случаях: Если одному работнику предоставлена материальная помощь в сумме до 4 рублей в пределах расчетного периода подп.

Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов подп. Если материальная помощь выделена единовременно по причине смерти члена семьи работника подп. Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка подп.

Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 руб. Право на получение приведенной суммы имеет каждый родитель письма Минфина от

Премия и материальная помощь как объект обложения страховыми взносами

Актуально на: 18 апреля г. Материальная помощь, не облагаемая налогом в году Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка. Давайте рассмотрим основные виды материальной помощи, выплачиваемой работникам, и разберемся, нужно ли облагать ее НДФЛ и страховыми взносами.

Стоит отметить, что не подлежит обложению сумма в пределах лимита, выплаченная каждому из родителей Письмо ФНС от Но здесь важным условием необложения является то, что такая помощь выплачивается именно в связи со смертью члена семьи, а не просто родственника. Напомним, что членами семьи являются ст. Если же материальная помощь выплачена работнику в связи со смертью близкого, не являющегося членом семьи, то с этой суммы нужно начислить НДФЛ и страховые взносы с учетом определенного лимита см.

Данный вид помощи не облагается НДФЛ и страховыми взносами в полном объеме п. Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям. Указанный лимит в руб.

Разберемся, какие изменения коснулись материальной помощи сотрудникам в году.

Суммы, на которые страховые взносы не начисляются Выплаты, которые не включаются в базу для начисления взносов, перечислены в новой ст. Данный перечень практически полностью повторяет список не облагаемых взносами сумм, приведенный в ст. Например, к ним относятся государственные пособия, некоторые виды единовременной материальной помощи и установленных законодательством компенсационных выплат.

Материальная помощь: налогообложение-2018 и страховые взносы

Как посчитать отчисления на социальные нужды в году При возникновении сложных жизненных обстоятельств, работник может обратиться к своему работодателю за материальной помощью. Это разовая денежная поддержка, не связанная с трудовыми обязанностями, которую работодатель оказывает работнику в индивидуальном порядке, при наличии на то финансовых возможностей.

Материальная помощь может понадобиться к отпуску, при необходимости дорогостоящего лечения, в случае рождения ребенка, свадьбы и других грустных или радостных событий.

У работника, получившего выплату, при этом возникает доход, а значит закономерен и вопрос: облагается ли взносами материальная помощь? Материальная помощь: страховые взносы В году порядок получения матпомощи остается прежним: работник пишет работодателю заявление с просьбой предоставить ему денежную помощь, а также указывает причины, по которым возникла такая надобность.

К заявлению прикладываются документы, подтверждающие возникшие обстоятельства — это могут быть справки от соответствующих госслужб, свидетельства о рождении детей, свидетельства о смерти и т. Приняв решение о выдаче помощи, работодатель должен издать об этом приказ и указать в нем полагающуюся сумму, а также срок выплаты. Перечень видов и размеров оказываемой сотрудникам материальной помощи должен содержаться в колдоговоре или ином локальном документе работодателя.

Работодатель может предусмотреть возможность материальной поддержки своим бывшим работникам, а также сотрудникам, вышедшим на пенсию по возрасту или инвалидности. Чтобы выяснить, облагается ли материальная помощь страховыми взносами, обратимся к законодательной базе. До конца года остаются считанные дни, значит совсем скоро начнет свое действие глава 34 НК РФ о страховых взносах. Практически ничего нового в части обложения взносами материальной помощи глава 34 не принесет.

Начисляются ли страховые взносы на материальную помощь Основные факторы, влияющие на необходимость обложения матпомощи страховыми взносами — это причина такой выплаты и ее размер. Страховые взносы можно не начислять на материальную помощь работнику в сумме, не превышающей рублей за год — таково общее правило п. Например, работодатель может оказать поддержку в связи с дорогостоящим лечением заболевания у работника в любой сумме, но при этом от страховых взносов освобождаются только рублей, а с суммы выплаты, превышающей этот лимит, придется начислить взносы.

Как материально помочь работнику, не начисляя страховых взносов и НДФЛ

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Материальная помощь облагается страховыми взносами в 2017. Налоговый кодекс страховые взносы 2017

Источник: https://kdprofi.ru/konsultatsiya-yurista/materialnaya-pomosh-svishe-4000-oblagaetsya-strahovimi-vznosami.php

Выплачиваемая материальная помощь облагается страховыми взносами или нет?

Одна из форм выплат, предоставляемых гражданам РФ со стороны работодателей и правительства – материальная помощь. Поскольку любые доходы, получаемые индивидуумами, подлежат подсчету и уплате налога и страхового обеспечения, возникает резонный вопрос: подвергаются ли таким лишениям материальные меры помощи.

Являются ли они облагаемыми или же освобождаются от этого бремени? Ответ на данный вопрос и будет изучен в материале.

Материальная помощь может быть выражена в нескольких разновидностях в зависимости от периодичности ее предоставления:

- разовая поддержка (выдается один раз на конкретную, целевую нужду, основание – заявление работника в бухгалтерский отдел, а для безработного – в ФСЗН, что подтверждается приказом руководителя организации)

- регулярная мера (выдается периодически в связи с обстоятельствами, которые сложились у получателя, выступает в качестве распространенной эффективной меры государственной поддержки и не предполагает какой-либо конкретной цели).

Исходя из целевой задачи, которую решает эта выплата, она представлена в нескольких базовых разновидностях:

- выплаты в адрес уволившихся сотрудников (после увольнения многие граждане оказываются в затруднительном положении, и законодатель обязывает нанимателя оказывать им помощь до факта следующего трудоустройства);

- суммы, перечисляемые на производственный травматизм (производственный процесс сопряжен с получением большого количества профессиональных травм, в этом случае для скорейшей реабилитации работник получает материальную поддержку);

- поддержка, предлагаемая в связи со смертью близкого родственника (гибель близкого человека часто оборачивается не только болью потери, но и усугублением финансового состояния, поэтому правительство заинтересовано в обеспечении родственникам усопшего любых мер поддержки);

- разово принятая мера в связи с тяжелыми жизненными обстоятельствами (ни один гражданин нашей страны, к сожалению, не застрахован от сложных ситуаций в жизни, если это произошло по причине болезни, непредвиденных расходов, чрезвычайной ситуации, индивидуум может рассчитывать на получение поддержки);

- регулярная помощь финансового характера в связи с наличием в семье множества детей, воспитанием инвалида и т. д. (это регулярная государственная поддержка, направленная на улучшение финансового положения лиц, столкнувшихся со сложностями).

Как можно заметить, существует несколько разновидностей материальной помощи.

И не каждая из ее форм подлежит обложению страховыми взносами. Рассмотрим этот аспект более детально.

Случаи начисления взносов

Есть четко прописанные в законе случаи, когда материальная выплата гарантированно освобождается от бремени страховых выплат:

- если сотрудник получил денежную величину до 4000 рублей в рамках одного расчетного периода;

- если выдача МП произошла одновременно как возмещение материального вреда, возникшего в ходе чрезвычайных и форс-мажорных обстоятельств;

- когда выделение МП произошло в связи с летальным исходом члена семьи труженика;

- если поддержка предоставлена сотруднику фирмы в связи с пополнением в семействе (на протяжении временного отрезка в 12 месяцев после значимого события, причем право на получение этих сумм имеет каждый родитель).

В каких ситуациях помощь финансового характера все же подлежит обложению страховыми выплатами? Как свидетельствует подпункт 11 пункт 1 ст. 422 НК РФ, к этим случаям относятся все остальные обязательства, не попавшие в предложенный список. А теперь следует рассмотреть каждый из этих аспектов более подробно.

Разовая материальная помощь. В качестве основания выступает исключительно приказ руководителя. В данном контексте применяется обложение взносами, что сказано в подпункте 11 пункта 1 ст. 422 НК РФ.

Читайте так же: Налоги и взносы по договору ГПХ в 2020 году

Выплаты, положенные сотрудникам, которые были уволены. В базу для начисляемых взносов входят всевозможные вознаграждения, выплачиваемые в адрес физических лиц, подлежащих проведению обязательных процедур страхования, что сказано в п. 1 ст. 420 НК РФ.

По причине того, что между прошлыми сотрудниками и фирмами никаких взаимоотношений делового характера не существует, базы для начисления взносов не имеется.

Взносы от производственного травматизма. В качестве объектов обложения взносами выступают выплаты, которые на основании ФЗ №125 от 24.07.1998 осуществлены при исполнении законодательных норм по трудовым отношениям и гражданско-правовым соглашениям.

В ФЗ №125 содержится список видов помощи, которые не подлежат обложению взносами по страхованию:

- если произведена единовременная выдача в качестве возмещения материального ущерба;

- если ее предъявление произошло в связи со смертью одного из членов семьи сотрудника;

- если выдача случилась в связи с появлением на свет ребенка или усыновления уже родившегося малыша;

- если предоставление произошло на прочие нужды в размере до 4000 руб.

Производственный травматизм + увольнение. В ряде ситуаций за организацией закрепляется обязательство по выплате бывшим сотрудникам материальной помощи.

Если она полагается лицу, который уже не трудоустроен на предприятии, взносы начислению не подлежат.

Этому феномену есть простое объяснение: стороны уже не состоят во взаимоотношениях, так что объектом обложения отчислениями МП в данной ситуации не является. Это подтверждено в ст. 20.1 ФЗ №125.

При смерти родственника. Положение об оплате труда может включать в себя момент, при котором в случае смерти родственника сотрудник может рассчитывать на материальную помощь.

Причем порядок обложения пребывает в зависимости от того, выступал ли умерший в качестве члена семьи или нет.

Если речь идет о близких родственниках, которые проживают в одной семье, никаких обложений не предполагается (необходимо обратиться к трактовке, представлено в ст. 2 Семейного кодекса РФ).

Это лишь определенные лица – родители/дети, причем как родные, так и приемные. В остальных случаях, если доказательств не последовало, страховые взносы перечислять крайне необходимо.

Читайте так же: Предельный лимит страховых взносов в 2020 году

Получается, что в НК РФ и ФЗ №125 содержатся списки выплат, при осуществлении которых страховые взносы не начисляются. Это три группы величин:

- те, которые не облагаются в полной величине (по чрезвычайным ситуациям);

- величины, не облагаемые до достижения определенной величины (50 000 руб. при рождении ребенка и 4000 в остальных ситуациях);

- помощь, предоставляемая людям, не имеющим практического взаимодействия с лицом, которое осуществляет выплату.

Далеко не все виды финансовой помощи подлежат обложению всевозможными сборами, взносами, отчислениями, поэтому важно учесть данный момент в процессе расчета окончательной суммы, положенной к получению.

Нюансы законодательства

Справедливости ради отдельным пунктом стоит выделить материальную помощь, предоставляемую в размере до 4000 руб. В рамках 2018 года данная форма поддержки не предполагает ведение учета в составе доходов, которые принимаются во внимание в процессе определения налоговой базы по НДФЛ, что прописано в п. 28 ст. 217 НК РФ.

Тем временем Министерство финансов РФ допускает учет мат помощи, которая выплачивается в дополнение к отпуску, в перечне затрат по оплате трудовой деятельности.

- Материальная помощь принимает участие в затратах на оплату труда, если ее выплата предусматривается в рамках соглашения трудового (коллективного) характера или ЛНА. При взаимосвязи этой поддержки с обязанностями, которые выполняет сотрудник, обложения не последует.

- В налоговых расходах не учитывается материальная поддержка, выплата которой осуществлена на базе иных оснований.

В основном материальная помощь, представленная в сумме до 4000 руб., страховыми и иными взносами не облагается, поэтому предоставляется сотруднику в полном объеме.

Расчет взносов

Чтобы понять принцип расчетных действий по страховым взносам, следует обратить внимание на конкретный практический пример. Итак, Иванов С. И. уволился с предприятия ООО «Трактор», а через несколько месяцев, так и не успев трудоустроиться заново, столкнулся с тяжелым заболеванием. Ему ничего не оставалось, как обратиться за финансовой поддержкой к прежнему работодателю – гендиректору рассматриваемой организации.

По итогу руководством предприятия было принято решение по оказанию бывшему работнику финансовой поддержки в сумме 20 000 руб. Поскольку трудовых взаимоотношений между сторонами не наблюдалось, перечислению взносов в бюджет эта сумма не подвергается. Если бы ситуация сложилась так, что перечислять взносы необходимо, сделать это пришлось бы в ИФНС до 15 числа месяца, который следует за месячным периодом начисления.

Таким образом, далеко не все виды и формы материальных выплат со стороны работодателя или государства подлежат обложению налогом и страховым взносом. Чтобы рассчитать все выплаты грамотно, необходимо следовать приведенной в статье инструкции, нормам федерального, регионального законодательства, а также локальным нормативным актам, разработанным на предприятии.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/fondy/fss-ffoms/vznosy/straxovie-vznosi-pri-matpomoshi.html

Облагается ли страховыми взносами материальная помощь в 2018 — Бухгалтерия

При возникновении определенных жизненных ситуаций сотрудники обращаются к работодателю за материальной поддержкой. Руководитель имеет все основания выдать финансовое пособие любого размера. Некоторые из выплачиваемых сумм освобождаются от налогообложения и страховых взносов.

: Какой ручкой следует заполнять больничный лист работодателю

Что такое материальная помощь

В Трудовом и Налоговом кодексах РФ нет определения материальной помощи.

Однако, сделав анализ статей законодательства, можно сказать, что это выплаты, направленные на социальные нужды работника его работодателем.

Это не поощрение за профессионализм и добросовестный труд, а поддержка в сложной финансовой обстановке.

Матпомощь документально закрепляется в локальных нормативных актах предприятия, таких как коллективный договор. Он регулирует оплату труда, документы, специально созданное для таких целей Положение.

В связи с тем, что это добровольная инициатива работодателя, никаких определенных требований не предусматривается, но так как речь идет о финансовых расходах, важные моменты необходимо отразить в письменной отчетности. Обязательным условием является то, чтобы бумага об оказании материальной помощи содержала четкие формулировки и не допускала двоякого толкования.

Организация может начислять две категории соцвыплат.

- Систематические. Учитываются в расходах по оплате труда. Предоставляются всем сотрудникам предприятия.

- Разовые. Выдаются единовременно отдельным работникам в определенных жизненных ситуациях.

Страховые взносы: определение и особенности

Страховые взносы – это неналоговые обязательные сборы, выплачиваемые предприятиями, индивидуальными предпринимателями и работниками в следующие внебюджетные фонды:

- медицинский (ФФОМС);

- пенсионный (ПФР);

- социального страхования (ФСС).

До 2017 года эти платежи перечислялись непосредственно в вышеуказанные фонды.

Но с начала 2017 года Федеральная налоговая служба осуществляет контроль над расчетом и уплатой взносов. Исключение составляют только сборы «на травматизм».

Они до сих пор остались в ведении ФСС, в их отношении ничего не изменилось.

Облагается ли страховыми взносами материальная помощь

Учет и налогообложение систематических и разовых соцвыплат значительно отличаются, поэтому уделять внимание нужно каждому виду по отдельности при рассмотрении.

Основанием для первого вида выплат является приказ руководителя учреждения, в котором указываются событие и ссылка на статью коллективного договора. После этого бухгалтерия начисляет помощь в указанном размере определенным работникам.

Данный вид поддержки предоставляется всем или большинству сотрудников. Основания для выплаты и периодичность оговорены в коллективном или трудовом договоре предприятия.

я объектом взимания сборов. При этом на ее размер могут влиять как стаж и категория рабочего, так и наличие детей.

Ситуации, когда с материальной помощи не взимаются страховые взносы

- Минимальная сумма, которая не подлежит обложению, выплачиваемая работодателем своим бывшим работникам, вышедшим на пенсию по возрасту или по инвалидности, не должна превышать 4 тысячи рублей.

- Рождение ребенка или усыновление. Если помощь перечислена в течение первого года с момента наступления события и не превышает пятьдесят тысяч рублей, то эту сумму не нужно облагать взносами. Причем данное правило устанавливается для каждого из родителей, даже работающих в одном учреждении.

- В связи со смертью члена семьи сотрудника. Установлено, что ими считаются супруга или супруг, родители или опекуны и дети. С целью подтверждения данного факта работодателю представляется копия свидетельства о смерти. В случае выплаты помощи в связи с погребением других родственников страховые сборы облагаются в общем порядке.

- Вред, причиненный в результате стихийного бедствия и другого чрезвычайного происшествия, а также от терактов на территории РФ. Данные выплаты не подвергаются налогообложению независимо от их суммы.

Если выплаты произведены бывшему работнику предприятия, взносы не начисляются вследствие отсутствия объекта обложения.

Главное основание соцвыплат – это желание работодателя оказать финансовую помощь нуждающемуся сотруднику.

Таким образом, глава организации берет на себя дополнительную ответственность, ведь в таком случае можно столкнуться с проблемами при соблюдении законности.

Во избежание их возникновения нужно внимательно изучить требования законодательства.

Знание своих прав – залог продуктивной работы каждого сотрудника предприятия!

Источник: https://strahovanierf.ru/zhizni-i-zdorovya/obshhaya-informatsiya-zhizni-i-zdorovya/oblagaetsya-li-po-zakonu-materialnaya-pomoshh-strahovymi-vznosami-v-2017-godu.html

Облагается ли материальная помощь для сотрудников налогами

В жизни часто возникает ситуация при которой человек вынужден обращаться к работодателю с просьбой выплатить ему материальную помощь. В РФ выплачивают материальную поддержку как государственные, так и коммерческие организации.

Материальная помощь сотрудникам не облагаемая налогами

В связи с принятием многих законов, которые кардинально изменились, всем интересно – материальная помощь сотруднику облагается ли налогами в 2018 году.

Действующие законы гласят, что данная выплата не облагается налогами, так как ни Налоговый кодекс ни Трудовой, не имеют такого определения.

Однако, нормы НК свидетельствуют, что страховой взнос касается социальных выплат, куда относится и материальная поддержка.

Но работодатель сам решает начислять или нет страховые взносы. Начальникам важно помнить закон «Об обязательном социальном страховании». Если размер разовой поддержки будет превышать 4000 рублей, то по начислению удерживается НДФЛ.

Основания для получения материальной помощи

Для оказания финансовой поддержки нужны следующие основания:

- кража имущества;

- пожар, затопление жилья;

- приобретение или ремонт необходимой техники;

- оплата дорогой медицинской услуги.

Каким сотрудникам полагается материальная помощь?

По российским законодательным актам финансовая поддержка должна выплачиваться представителям всех профессий.

Такая денежная помощь должна осуществляться вне зависимости от заработной платы работника.

Главным критерием является официальное трудоустройство и наличие заявление на желание получить дополнительные финансовые средства.

Скачать образец заявления

Перед тем как оказать поддержку смотрят на состав семьи и на ее месячный доход. Средства будут выплачиваться из субсидий ФР один раз на год.

Сотрудникам полиции

Когда вы являетесь сотрудником органов внутренних дел, МЧС, то обязаны знать, сколько раз в год положена материальная поддержка. Данным работникам положена материальная помощь раз в год.

Для этого нужен рапорт, который работник МВД передает руководителю подразделения. Финансовая поддержка оказывается в размере одного оклада обычно при уходе в отпуск. Так же существует дополнительная выплата.

Ее предоставление зависит от решения вышестоящих руководителей. Эти выплаты контролирует ФСИН.

Материальная помощь бывшему сотруднику

Если бывший член организации получил материальную льготу в связи с неблагополучным обстоятельством, то страховые взносы не изымаются. В других случаях высчитываются, это единственный минус, который предусматривает система Министерства Труда.

Если, по вашему мнению, различный вид материальной поддержки начислен неверно, можете обратиться к сотрудникам следственного комитета. Эта не целевая организация поможет провести исследование.

Но для этого вы должны лично являться в соответствующие органы. Различный вид государственной или коммерческой поддержки имеет свои правила и законы, по которым начисляются денежные средства.

Бывает такое, что выплата требуется семье бывшего работника, который умер уже после увольнения. Выплачивается эта сумма исключительно с воли работодателя.

Из поддержки уволенному сотруднику изымается налогообложение. Здесь учитывается, как давно он работал и стаж. Практика показывает, что в таких случаях родственники получают отказ.

А вот в бюджетных учреждениях данное оказание поддержки проводится.

Выплатить пособие должны на умершего работника, который до наступления смерти работал на предприятии. Чтобы оформить финансовую поддержку нужно предоставить документы, которые будут свидетельствовать о смерти человека и о том времени, которое он проработал в данной организации.

Когда полагается материальная помощь сотрудникам

Важным критерием при получении материальной помощи от работодателя является наличии веских оснований.

В связи со смертью родственника

Для начала нужно знать, для каких близких родственников могут оказывать исчисление:

- родителям;

- жене, мужу;

- детям;

- родным бабушке и дедушке;

- родным братьям и сестрам.

Если при подписании трудового договора в нем содержался пункт о выплате данной помощи, то она полагается. Такое положение может содержать какой-либо локальный акт.

Каждому работающему гражданину нужно знать, как оформить материальную помощь сотруднику в связи со смертью родственника.

Что бы оформить пособие на похороны близкого родственника необходимо написать заявление на имя руководителя, предоставить копию свидетельство о смерти и документы, подтверждающие родство.

https://www..com/watch?v=PnI-DRMDanU

Так же можно получить средства на погребение. При смерти отца или мамы сотруднику положен социальный отпуск.

На лечение работника

Поддержку на лечение нужно отнести к доброй воле руководителя, так как он прописывает условия договора, и помощь может понадобиться одновременно нескольким людям. При тяжелом заболевании можно рассчитывать на 50% возмещение, а конкретной цифры не существует.

Не редкий случай, где больному необходимо бороться с болезнью на протяжении всей жизни. В таком случае предусмотрена ежемесячная финансовая поддержка. Выплачивать ее будут только при наличии подтверждающих лечение документов.

Сроки выплаты не ограничены, их указывают в приказе.

К празднику

Помощь к празднику, например к новому году или к юбилею устанавливается согласно статье 135 ТК. Это может быть как подарок от предприятия или стимулирующая выплата.

Так стимулирующая премия уменьшает налоговую базу на прибыль и облагается налогом НДФЛ.

В стимулирующий список входит выплата на приобретение жилья, многодетным и малообеспеченным семьям на подготовку к школе ребенка или оплаты детского сада.

При заключении брака

При заключении брака выделение пособия выдается по решению работодателя. Как результат, размер дене составляет 50% вашего месячного дохода. Но основной плюс – вы вправе отдыхать 3 дня, только за свой счет. Для этого необходимо заявление и свидетельство о браке.

Материальная помощь женщинам в декрете

После того как заканчивается отпуск в связи с родами, мама идет в декрет.

В отпуске по уходу за ребенком женщина имеет право претендовать на помощь для лечения ребенка в санатории или в ином учреждении.

Организация выплачивает сумму в зависимости от дохода семьи. Минимальная – 2000 рублей, максимальная – 50 000 рублей.

При рождении ребенка положена материальная помощь от работодателя

При рождении малыша на единовременный платеж обложение налогами не действует, согласно статье 217 НК РФ.

Выдачу контролирует работодатель, поэтому официальной суммы не установлено. Это может быть и 10 и 50 тысяч.

Основанием для выплаты является свидетельство о рождении, идентификационный код и заявление. Эту выплату не нужно связывать с государственной.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 577-01-78 — Москва и обл.;

- +7 (812) 467-38-97 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

(74,00

Источник: https://analyzbuhuchet.ru/oblagaetsya-li-straxovymi-vznosami-materialnaya-pomoshh-v-2018.html

Страховые взносы с материальной помощи: облагается или нет, не облагаемые суммы, пример обложения

В предусмотренных локальными актами предприятия (организации) случаях работники имеют право подавать заявление на выплату им материальной помощи.

В соответствии с классификацией доходов работников по Трудовому кодексу, представленная поддержка относится к стимулирующим надбавкам, ряд которых отнесен налоговым законодательством к прибыли, с которой взымаются страховые взносы.

Специфическая природа матпомощи не позволяет облагать ее налогами в ряде случаев, предусмотренных статьей 422 Налогового Кодекса РФ.

Облагается ли матпомощь сотруднику?

Касательно финансовой поддержки, выплачиваемой работникам, испытывающим соответствующую нужду при наличии объективных жизненных обстоятельств, от предприятия (организации), с которым они пребывают в трудовых отношениях, налоговым законодательством представлено три варианта налогообложения:

- взимание страховых взносов на общих основаниях;

- полное освобождение от налогообложения;

- обложение налогом при превышении установленной законом суммы.

Полное или частичное освобождение представленной поддержки от начисления страховых взносов зависит от ее размера, целевой направленности и периодичности получения.

Не допускается взыскание каких-либо налоговых платежей с материальной помощи в следующих случаях:

- Целевая направленность выплаченных сотруднику средств (на свадьбу, рождение ребенка и пр.).

- Если помощь обладает компенсаторной функцией в связи с погребением работником предприятия (организации) близкого родственника.

- Размер пособия не превышает 4 тысяч.

- Помощь выдана в связи с нанесением трудящемуся предприятия (организации) значительного ущерба материального характера вследствие стихийного бедствия, акта терроризма и пр.

Важно! В случае выплаты материальной помощи, отнесенной к ряду необлагаемых налогами, установлен уровень выплачиваемой суммы, при превышении которой взносы будут взыматься (например, если пособие от предприятия, выплаченное по случаю рождения у работника ребенка, имеет размер более 50 тысяч российских рублей, страховые платежи будут вычитываться).

На какую сумму не начисляются?

Помимо причин, которые лежат в основании освобождения от начисления страховых платежей с материальной помощи, ее размер также имеет непосредственное значение.

Выше указывалось, что в соответствии с Федеральным Законом №212 (статья 9), не подлежит налогообложению мат помощь работникам предприятий, если ее размер менее 4000 рублей.

При этом с учетом положений Налогового кодекса России и Федерального Закона №125, работодатель имеет право перечислять своим сотрудникам соответствующее пособие в любом размере, а в случае превышения указанной выше необлагаемой суммы взносы будут начисляться только на сумму превышения.

Также установлены лимиты размеров помощи по рождению (усыновлению) детей, в пределах которых также не нужно обложение.

Страховыми платежами не будут облагаться суммы мат помощи, выплачиваемой каждому из родителей, если выплаченное пособие размером до 50 тысяч рублей (каждому из родителей), не зависимо от того, на одном или разных предприятия трудятся отец и мать малыша.

Важно! Для расчета НДФЛ с помощи по рождению ребенка в учет берется сумма не на родителя, а на каждого из детей.

Т.е. в случае рождения двойни минимум, с которого удерживается подоходный налог, будет иметь двойной размер.

Срок перечисления

Обязанность отчисления страховых взносов со всех доходов работников предприятия (организации) возлагается на бухгалтерию.

Материальная помощь, как стимулирующая надбавка, отнесена к одной из доходных статей и подлежит налогообложению, за исключением случаев, предусмотренных законом.

Сроки, предоставленные для произведения представленных отчислений, закреплены Налоговым кодексом Российской Федерации, а, касательно материальной помощи, рассчитываются от даты ее фактической наличной выплаты или безналичного перечисления и должны быть произведены не позднее 15 числа следующего за начислением месяца.

В случае несоблюдения сроков уплаты налогов с представленных платежей на работодателя может возлагаться административная или уголовная ответственность в виде предупреждений или штрафов.

Пример

Гражданка А. и гражданин Б. являются супругами и трудоустроены на одном предприятии (организации). В связи с рождением ребенка в мае 2018 года каждому из них выплачена материальная помощь в размере 45 000 рублей.

В октябре 2018 года гражданин Б. получил материальную помощь в связи с необходимостью дорогостоящего лечения в размере 34 000 рублей.

Бухгалтерия предприятия должна произвести отчисления страховых взносов по каждой из выплат не позднее 15 июня 2018 года и 15 ноября 2018 соответственно.

Поскольку размер помощи по рождению ребенка каждому из родителей не превышает сумму, не облагаемую взносами в размере 50 000 рублей, страховые проценты начисляться на нее не будут.

Касательно пособия на лечение, его размер облагается частично. Налогообложению будет подлежать сумма 30 000 рублей, поскольку 4 000 являются размером матпомощи, который не облагается страховыми платежами при единоразовой выплате в течении годового отчетного периода.

Таким образом, сумма 450000 является необлагаемой, а 34000 – облагаемой частично.

Нужно ли учитывать районный коэффициент?

Общий процент страховых начислений = 30% (22% на ОПС, 5.1% на ОМС, 2.9% на ВНиМ).

Страховые взносы = (34000 – 4000) * 30% = 9000 руб. – именно эту сумму работодатель должен перечислить за работника.

Обложение для бывших работников организации

Законодателем не установлен запрет выплаты материальной помощи гражданам, ранее пребывающим с предприятием (организацией) в трудовых отношениях.

Как правило, за таким пособием обращаются пенсионеры, инвалиды или бывшие работники, попавшие в сложное финансовое положение по причинам, не зависящим от них.

Для того чтобы какая-либо денежная сумма, перечисленная гражданам, подлежала обложению страховыми взносами необходимо определить, является ли она объектом представленного налогообложения.

Объектами, которые облагаются страховыми взносами, являются перечисления из фонда оплаты труда, которые не входят в перечень доходов, освобожденных от налогов.

Поскольку материальная помощь бывшим работникам не относится к фонду оплаты труда, страховые выплаты на нее начисляться не могут.

Выводы

Работодатель имеет право выплачивать материальную помощь работникам, в том числе бывшим, в определенных законом и локальных актах предприятия (организации) случаях.

Федеральным Законом №212, а также Налоговым Кодексом России определен ряд ситуаций, в которых выплаченное пособие освобождается от налогообложения и начисления страховых взносов.

Во избежание наложения штрафных санкций, бухгалтерии предприятие следует соблюдать сроки, установленные законодателем для произведения страховых отчислений с материальной помощи.

Источник: https://azbukaprav.com/trudovoe-pravo/materialnaya-pomoshh/vazhnoe-matpom/oblagaetsya-strah-vznosami.html