Документальное оформление инвентаризации основных средств

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.

1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачайте бланк приказа по форме ИНВ-22.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

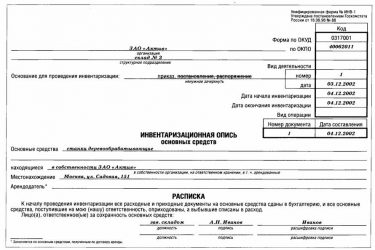

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Источник: https://www.klerk.ru/buh/articles/479912/

Какие документы используют при оформлении результатов инвентаризации — Юридический справочник

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации.

Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений и порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — качество или отсутствие на складе — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию.

Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару.

На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Подготовка к инвентаризации и сбор комиссии | Директор издает приказ и создает комиссию, в нее включает материально-ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях. | ИНВ-22 — Приказ о проведении инвентаризации. |

| Проведение инвентаризации и фиксирование ее результатов | Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара, заносят данные в графу «Фактическое наличие». По завершению пересчета опись подписывается всеми членами комиссии. | ИНВ-3 — инвентаризационная опись ТМЦ. |

| Сверка фактического результата инвентаризации с данными учета | Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим и учетным остатком товаров.Если у вас есть бухгалтер, то сверку проводит он на основе инвентаризационной описи ИНВ-3, составленной на предыдущем шаге. | ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей.ИНВ-6 — акт инвентаризации ТМЦ, находящихся в путиИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранениеТОРГ-16 — акт о списании товаров |

| Подведение итогов инвентаризации, отражение их в учете | Принимается решение о взыскании ущерба с виновных лиц. Руководитель издает приказ (распоряжение) об утверждении результатов инвентаризации. Приказ служит основанием для того, чтобы внести соответствующие записи в регистры бухгалтерского учета.Одновременно составляется ведомость учета результатов инвентаризации. | Приказ (распоряжение) об утверждении результатов инвентаризации.ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией. |

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада.

Разберемся в деталях, как правильно проводить инвентаризацию. В торговых организациях, согласно российскому законодательству, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия.

После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета.

В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие. Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе.

Таким образом, вы можете быстро обнаружить недостачу или излишки при инвентаризации.

Описи необходимо составлять в двух экземплярах: из одного бухгалтер составит сличительную ведомость, второй отдается материально ответственному лицу. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета.

Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему.

Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает в том числе и материально-ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, актируется формой ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе по срокам годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии. ТОРГ-15 заполняется при порче, бое, ломе — на товары, которые можно уценить или списать. Также заполняется в трех экземплярах и утверждается руководителем организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в регистры бухгалтерского учета.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально-ответственное лицо. Подробнее о списаниях читайте в нашей статье.

Источник: http://allelets48.ru/kakie-dokumenty-ispolzuyut-pri-oformlenii-rezultatov-inventarizatsii/

Документальное оформление инвентаризации

Обновление: 12 декабря 2016 г.

Частота проведения инвентаризации самостоятельно устанавливается организацией в учетной политике и графике проведения инвентаризаций. Документальное оформление инвентаризации и ее результатов осуществляется комиссией по инвентаризации, главным бухгалтером и руководителем организации.

С чего начать инвентаризацию

Инвентаризация – это пересчет и сверка имеющихся у организации активов и обязательств. Она проводится каждый год до сдачи годовой бухгалтерской отчетности. Существуют случаи, когда необходимо проведение незапланированной инвентаризации. К ним можно отнести факты краж, смены материально ответственных лиц, стихийные бедствия и др. Оформление инвентаризации происходит до осуществления процедуры ревизии.

Инвентаризация на предприятии начинается с приказа руководителя. Он может быть издан в свободной форме или с использованием утвержденной Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» формы № ИНВ-22. Причина инвентаризации в приказе зависит от ситуации, вызвавшей ревизию. Например, в качестве причины могут быть указаны следующие формулировки:

- смена материально ответственного лица;

- переоценка имущества;

- ликвидация (реорганизация) предприятия;

- плановая инвентаризация (в случае, когда проводится ежегодная инвентаризация) и другие.

Как провести инвентаризацию и документально ее оформить

Порядок осуществления инвентаризации установлен Методическими указаниями. Инвентаризация имеет четкую последовательность проведения.

До принятия приказа об инвентаризации утверждается комиссия по инвентаризации, действующая на постоянной основе. Она включает в себя специалистов из различных структурных подразделений организации: администрации, бухгалтерии, производственного отдела и других. В документах по инвентаризации (приказе) обязательно указывается состав комиссии.

Помимо постоянно действующей комиссии по инвентаризации могут создаваться рабочие комиссии по инвентаризации. Необходимость их появления может быть вызвана большим объемом работ. Важно помнить, что в комиссию не входят материально ответственные лица.

В последующем принимается приказ руководителя о начале инвентаризации. Приказ является одним из документов для проведения инвентаризации.

До начала инвентаризации комиссия должна располагать отчетами о движении материальных ценностей или последними приходными и расходными документами. Материально ответственные лица своими расписками подтверждают, что эти документы находятся в бухгалтерии либо переданы в распоряжение комиссии, а все ценности оприходованы либо списаны в расход. Расписки материально ответственных лиц относятся к инвентаризационным документам.

Процедура инвентаризации проводится в присутствии материально ответственного лица. Результаты инвентаризации фиксируются документально. В Методических указаниях по инвентаризации содержатся формы инвентаризационных описей (актов инвентаризации). В описях указываются наименования объектов инвентаризации, их количество, измеряемое в натуральных показателях (штуки, метры, килограммы и т.д.). Утвержденные формы документов, оформляемых при инвентаризации, позволяют правильно зафиксировать ход инвентаризации и ее результаты.

По результатам проведения ревизии могут быть выявлены отклонения от данных учета. В таком случае оформляется сличительная ведомость. Она демонстрирует расхождения результатов инвентаризации и данных бухгалтерского учета при оформлении инвентаризации. Выявленные излишки приходуются по рыночной стоимости, недостачи и порчи списываются в пределах норм естественной убыли или относятся на виновных лиц (сверх норм естественной убыли). При невозможности установить виновное лицо недостача относится на операционные расходы.

Отразить результаты ревизии необходимо в ведомости учета результатов. В ней указываются все выявленные факты недостачи, излишков, порчи и пр. Несоответствия учетных данных и фактического наличия имущества и обязательств фиксируются в бухгалтерском учете в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина № 34 от 29.07.1998). Результаты ревизии фиксируются в отчетности в том месяце, в котором она окончена. В годовом бухгалтерском балансе отражаются итоги ежегодной инвентаризации.

Какие документы нужны для проведения инвентаризации

Обязательными документами, необходимыми для осуществления процедуры инвентаризации, являются:

- приказ руководителя о начале инвентаризации;

- расписки материально ответственных лиц;

- сличительные ведомости, отражающие различия сведений об имуществе и обязательствах организации, выявленных в ходе инвентаризации, и сведений бухгалтерского учета;

- ведомость учета результатов ревизии. Она отражает результаты инвентаризации и является итоговым документом по инвентаризации.

Источник: https://glavkniga.ru/situations/s502744

Как оформить результаты инвентаризации

После проведения инвентаризации может быть выявлено:

- равенство между фактическим и книжным остатком (положительный результат инвентаризации);

- превышение фактических остатков над книжными (что считается излишками);

- превышение книжных остатков над фактическими (является недостачей).

Как оформляются выявленные излишки и недостачи

Выявленные излишки приходуются и переносятся на финансовый результат предприятия либо на увеличение финансирования (фонды), после чего производится разбирательство причин образования излишков и определение виновных в этом лиц.

Если были выявлены наличные средства, которые не подтверждены приходными кассовыми ордерами в госорганизациях, то в течение 3 дней они поступают в бюджет.

Замечание 1

Инвентаризационная комиссия должна получать письменные объяснения обо всех излишках и недостачах от соответствующих лиц.

Все выявленные в процессе инвентаризации расхождения между данными регистров бухучета и наличием объектов по факту должны быть зарегистрированы в бухучете в отчетном периоде, которому соответствует дата, по состоянию на которую была проведена инвентаризация (согласно части 4 статьи 11 Закона №402-ФЗ).

Если недостача получилась вследствие пропажи имущественных ресурсов, то администрация предприятия должна обратиться в органы внутренних дел (в частности — в полицию) по факту случившегося хищения. Если такого обращения не было, то имущество не может считаться похищенным и в обязательном порядке учитывается как недостача.

После того, как заявление о факте хищения было получено следственными органами, они проводят расследование, результат которого может оказаться следующим:

- виновное лицо было установлено, дело передается в суд, органы суда взыскивают сумму, равную сумме причиненного ущерба, с виновника;

- виновное лицо не было установлено.

С установленного виновного лица производится взыскание суммы в размере причиненного ущерба. При этом оценка стоимости украденного имущества производится по рыночной цене.

Если же виновное лицо (или лица) установлены не были или же суд выдал отказ на взыскание убытков с них — в таком случае все убытки, связанные с имущественной недостачей относятся на финансовые результаты предприятия. Помимо этого, есть еще один вариант развития событий — виновные в недостаче не обнаружены, но этот факт не подтверждается судебно-следственными органами.

Чаще всего причиной излишков и недостач являются злоупотребление лиц, несущих материальную ответственность и ошибки в ведении бухгалтерского учета. Также это может быть следствием ошибок, допущенных в ходе самой инвентаризации или же результатом пересортицы.

Что такое пересортица, причины и способы ее урегулирования

Определение 1

Пересортица — это ситуация, в процессе которой некоторые товарно-материальные ценности однородного типа находятся как в излишках, так и в недостаче (то есть одноименные товары первого и второго сорта).

Пересортица выявляется только в процессе количественно-сортового учета. О ней также должны предоставляться письменные объяснения от материально ответственных лиц.

К причинам пересортицы относятся следующие явления.

- Материально ответственными лицами были допущены ошибки в процессе приемки или отпуска товарно-материальных ценностей (например, по бумагам значилось масло 1 сорта, а отпустили масло 2 сорта). Такая пересортица возникает чаще всего тогда, когда разносортные товары, которые оказались и в недостаче и в излишках, мало отличимы внешне.

- Материально ответственные лица намеренно злоупотребили своими обязанностями, то есть искусственно создали пересортицу путем обмана потребителей или при отпуске товара получающим лицам. Например, они могли отпускать товар, который по качеству был хуже указанного в накладной документации — таким образом, злоупотребившие лица товары лучшего качества реализовывали посредством розничной сети, создавая искусственную пересортицу в учете предприятия.

- Бухгалтерские служащие могли допустить ошибки, внося записи в учет.

- Работники могли умышленно делать неверные записи в первичной отчетности и бухучете — ради внесения путаницы в количественный (сортовой) товарный учет.

Пересортица может возникать в течение одного рабочего приема — в таком случае ее реализация и создание идентичны во времени. Однако существуют и сложные пересортицы — они создаются в течение нескольких рабочих приемов, накапливаются и реализуются только по окончанию определенного периода.

Несоответствия, которые влечет за собой пересортица, могут быть урегулированы за счет взаимного зачета излишков и недостач

Замечание 2

Зачет самой пересортицы допускается, но только в виде исключения. Для этого в обязательном порядке должны быть соблюдены следующие условия:

- пересортица должна быть за один и тот же период проверки;

- обнаруживаться она должна у одного и того же проверяемого лица;

- должна состоять из ценностей одного и того же наименования;

- содержаться в одинаковых количествах.

Правила зачета пересортицы (их применение) определяет руководитель предприятия.

Какими бывают количественные потери и способы их учета

Также необходимо учитывать то, что при работе с пищевыми продуктами (их транспортировке, реализации и хранении) неизбежно возникают количественные потери, которые делятся на нормируемые и актируемые.

Определение 2

Нормируемые потери — это естественная убыль и отходы, которые образуются в процессе подготовки товара к продаже (например, при реализации сахара-рафинада образуется крошка). Помимо этого к ним относят потери, которые образовались сверх норм на естественную убыль в магазинах самообслуживания.

Определение 3

Естественная убыль — это уменьшение массы товаров по ряду естественных причин в ходе их транспортировки, хранения и реализации.

К причинам естественной убыли относят:

- усушку — уменьшение веса за счет испарения влаги;

- распыл — потери количества сыпучих материалов;

- утечку — потери жидких товаров сквозь тару или за счет таяния;

- раскрошку — уменьшение массы в процессе нарезки или рубки;

- розлив — уменьшение количества жидких товаров в ходе их перелива из одной тары в другую.

Естественную убыль никогда не начисляют практически на все изделия промышленного класса, а также на штучные продовольственные товары (например, консервам) и некоторые другие.

Также нужно уметь различать бой, лом и порчу товаров (товарно-материальных ценностей), на которые составляется специальный акт. В его составлении участвуют члены комиссии и материально ответственное лицо. В таком акте указывают наименование товара, его сорт, артикул, цену, количество, а также причины списания и лицо, повинное в этом (если оно установлено). После подписания такого документа испорченный товар можно реализовать по сниженной цене или уничтожить, что должно быть оформлено документально.

Замечание 3

Окончательные суммы недостач и излишков определяются только после зачета пересортицы, выявления суммовых разниц, а также начисления естественной убыли.

Оформление результатов инвентаризации должно производиться комиссией с участием материально ответственных лиц. В процессе этого могут быть составлены сличительные ведомости либо акты результатов инвентаризации.

Определение 4

Сличительная ведомость отражает разницу показателей согласно информации из инвентаризационных описей (то есть фактические остатки) и из бухгалтерского учета. Такая ведомость может являться отдельным документом или быть совмещенной в единый бланк с инвентаризационной описью.

В такой ведомости должны обязательно размещаться наименования товаров (ценностей), которые подвергаются сличению (сорт, цена, единица измерения). Также в ней должны присутствовать книжные остатки, выраженные в натуральной и денежной форме, фактические остатки (согласно инвентаризационной описи), информация о пересортице, естественной убыли и общих результатах инвентаризации.

Сличительные ведомости должны составляться только при ведении количественно-сортового учета (характерен для складов, оптовых баз и так далее).

Определение 5

Акт по результатам инвентаризации предусмотрен в условиях количественного учета (характерно для предприятий, занятых в розничной торговле). Он составляется по итогам инвентаризации, все данные о выявленных излишках и недостачах вносятся в него в обезличенном суммовом выражении.

Материалы, которые были получены по результатам инвентаризации, должны быть рассмотрены на заседании постоянно действующей инвентаризационной комиссии. В ее функции входит выявление причин недостач и излишков и лиц, виновных в этом. Помимо этого она вносит предложения, направленные на улучшение учета, условий хранения товаров и тому подобного. Предложения такой комиссии оформляются в обобщенном виде в унифицированной форме первичной учетной документации, которая была утверждена постановлением №26 (форма ИНВ-26) Госкомстата России (введено 27.03.2018 года).

Как происходит проверка правильности проведения инвентаризации

После проведения инвентаризации могут быть проведены контрольные проверки, направленные на выявление правильности ее проведения. Они должны проводиться обязательно в присутствии членов инвентаризационных комиссий и материально ответственных лиц — в обязательном порядке до открытия инвентаризируемых помещений (например, магазинов или складов). Результаты таких проверок оформляются в форме акта и вносятся в Журнал учета проверок правильности проведения инвентаризаций.

Все материалы работ инвентаризационной комиссии должны быть переданы в бухгалтерскую службу организации, где они отправляются на хранение на срок не менее 5 лет.

Источник: https://Zaochnik.com/spravochnik/buhgalterskij-uchet-i-audit/sudebnaja-buhgalterija/rezultaty-inventarizatsii/

Какие документы используют при оформлении результатов инвентаризации — Юридический онлайн справочник

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации.

Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.