Что является платежным документом?

» Документы »

Загрузка…

Вопрос знатокам: Подскажите, где определяется понятие «платежный документ» и является ли какковый чек платежным документом?

С уважением, иван сафронов

Лучшие ответы

In`Versiя:Легальное определение понятия платежный документ отсутствует. Толкование многочисленных норм, содержащих этот термин, позволяет определить платежный документ как документ, являющийся непосредственным основанием для осуществления операций по счетам, в том числе для осуществления платежей. К платежным документам относят расчетные (ст. 862 ГК относит к ним платежные поручения, аккредитив, чеки, расчеты по инкассо) и кассовые документы, первичные учетные формы, используемые при межбанковских расчетах и т. д.

Платежные документы могут существовать как на бумажных носителях, так и в электронной форме.

Свелька:

«какковый» чек однозначно не является платёжным документом, а вот если речь идет о кассовом чеке- тогда да, при условии, что на нем стоит печать продавца и в чекеуказано наименование товара, если нет указания товара, тогда к нему нужен товарный чек с наименованием товара и печатью и подписью продавца.

татьяна медведева:К кассовым документам относятся:Выберите один ответ.a. платежное поручениеb. денежный чек

c. расчетный чек

-ответ

Это видео поможет разобраться

Ответы знатоков

Маритаими:

если на пальцах, то- поручением ты поручаешь банку перечислить деньги с твоего счета кому-то, а требованием требуешь у банка плательщика перечислить деньги со счета плательщика на твой счет

Пользователь удален:

Сломалась клава?

Пользователь удален:

Платежное требование выставляет организация другой организации, например телефонный узел выставляет требование организации, которую он обслуживает. Через банковскую почту банк ТУ пересылает это требование в банк клиента, далее с согласия клиента банк снимает сумму за услуги с расчетного счета.

Александр:

В поручении указывается сумма, реквизиты фирмы, которой ты должен заплатить за услуги, товары, и банк переводит деньги с твоего счета на счет поставщика. В требовании также указываются все реквизиты твои и клиента, только в этом случае ты требуешь деньги и просишь банк снять их с расчетного счета клиента. Банк и сам в случае недостаточности, например, денег на твоем счету для оплаты его услуг может выставить тебе требование об оплате

Леся Украинка:Платёжное тре́бование — это расчётный документ, содержащий требование кредитора (получателя средств) к должнику (плательщику) об уплате определённой денежной суммы через банк.

Для расчетов по платежному требованию необходим акцепт плательщика. Однако в определённых случаях (если это оговорено в договоре плательщика и получателя или если такой случай оговорён в законодательстве) возможно проведение расчётов без акцепта.

Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке.Расчёты с помощью платёжных поручений являются самой распространённой формой безналичных расчетов как в России, так и в целом мире.Расчётные поручения могут быть в бумажном и электронном виде (например, в системе клиент-банк) .В соответствии с п. 2.

6 Положения ЦБР О порядке осуществления безналичных расчетов физическими лицами в РФ, на основании заявления физического лица может быть сформировано заявление на периодическое перечисление денежных средств банком (см. Долгосрочное платёжное поручение) .Обычно платёжное поручение составляется в четырёх экземплярах: 1-й экземпляр предназначен плательщику, 2-й — банку плательщика, 3-й и 4-й передаются в банк получателя.

Платёжные поручения принимаются банком независимо от наличия денежных средств на счете плательщика, но исполняются только при наличии достаточных средств на нем. Общие положения о расчетах платежными поручениями определены ст. 863 ГК РФ. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями может производиться перечисление денежных средств:За поставленные товары, выполненные работы, оказанные услуги, для предварительной оплаты товаров, работ, услуг, или для осуществления периодических платежей; В бюджеты всех уровней и во внебюджетные фонды; В целях возврата/размещения кредитов (займов) /депозитов и уплаты процентов по ним; В других целях, предусмотренных законодательством или договором.

Общий срок осуществления безналичных расчетов не должен превышать:два операционных дня в пределах территории субъекта Федерации; пять операционных дней в пределах территории РФ.

Платежное поручение составляется на бланке — форма 0401060.

Мария Клерк:можете тут посмотреть:

kopilo4ka/>подробно, и развернуто, на эту тему.

serghei ciobanu:

для налоговой нужен именно чек

executor:

Я бы обратился с иском в суд о признании факта оплаты и возложении на налоговую обязательства по возврату налога. цена вопроса будет 300,00 руб. (госпошлина)

Источник: https://dom-voprosov.ru/dokumenty/chto-yavlyaetsya-platezhnym-dokumentom

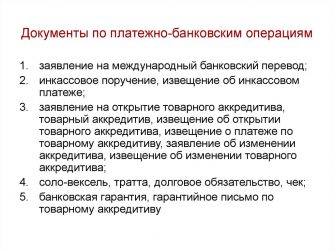

Банковские документы

Банковские документы – это документация, связанная с осуществлением взаиморасчетов по расчетному счету юридического лица или ИП. Банковские операции иногда начинаются еще до регистрации юридических лиц. Если речь идет о обществе с ограниченной ответственностью, учредители должны открыть накопительный счет в банке для размещения уставного капитала, в том случае, если таковой оплачивается деньгами, а не имущественными средствами.

Виды банковских документов различаются в зависимости от формы безналичных расчетов:

- Расчеты путем использования платежных поручений;

- Расчеты через аккредитив;

- Расчеты чеками;

- Расчеты по инкассо (расчеты платежными требованиями или инкассовыми поручениями).

Платежное поручение

Это распоряжение плательщика (владельца расчетного счета) своему банку о необходимости перевести определенную сумму денежных средств с расчетного счета плательщика на расчетный счет другого лица (получателя) как в этом же банке, так и в любом другом банке. То есть это прямое поручение плательщика банку о переводе средств.

Платежное поручение – это самый популярный банковский документ, который встречается в деятельности практически любого предпринимателя (будь то организация или ИП). Именно на основании платежных поручений производится перечисление налогов в бюджет, а также оплата счетов, выставленных контрагентами.

Форма платежного поручения определена Приложением № 2 и 3 к Положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 года 383-П.

Аккредитив

Аккредитив – это обеспечение надлежащего исполнения обеими сторонами своих обязательств по сделке. Суть аккредитива заключается в том, что банк на основании заявления об открытии аккредитива производит списание денежных средств с расчетного счета плательщика и их перевод на расчетный счет получателя только при условии предоставления получателем соответствующих документов, которые были определены при открытии аккредитива.

То есть аккредитив – это перечисление денежных средств при условии предоставления необходимых документов получателем денежных средств (к примеру, товарной или транспортной накладной, акта оказанных услуг и т.д.). При отсутствии соответствующих документов перечисление денежных средств не осуществляется и они остаются у плательщика.

Форма аккредитива утверждается непосредственно самим банком.

Чек

В предпринимательской деятельности чеки используются в случае необходимости для юридического лица получить денежные средства наличными деньгами. Для этого необходимо в частности получить в банке чековую книжку, которая содержит определенное количество чеков (к примеру, 25 или 50).

Для каждого получения наличных денег необходимо будет представлять в банк чек на соответствующую сумму денежных средств. Чек заполняется вручную. Однако стоит отметить, что для возможности использования чеков предварительно в банк необходимо представить кассовую заявку, на основании которой банк и примет решение о выдаче чековой книжки организации.

Платежное требование

Это расчетный документ, являющийся требованием кредитора (получателя денежных средств) к должнику по заключенной между ними сделке об уплате определенной денежной суммы. Как правило, платежные требования применяются при поставках товаров, выполнении работ, оказании услуг.

Перечисление денежных средств от должника (плательщика) к кредитору (получателю) осуществляется только при условии акцепта (согласия) на перечисление со стороны должника. Стоит отметить, что данный документ в настоящее время не имеет большой популярности, так как в большинстве случаев имеет место отказ должника в акцепте платежного требования.

Форма платежного поручения определена Приложением № 6 и 7 к Положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 года 383-П.

Инкассовое поручение

Это расчетный документ, представляющий собой поручение кредитора (получателя) о списании денежных средств с расчетного счета должника (плательщика) в бесспорном порядке.

Инкассовые поручения применяются в следующих случаях:

- Если взыскание денежных средств по инкассо предусмотрено положениями законодательства (к примеру, при взыскании недоимки налоговым органом);

- Если в банк предъявлен исполнительный документ (к примеру, исполнительный лист);

- Если сторонами по сделке предусмотрены расчеты по инкассо, при условии, что банку, который обслуживает плательщика, предоставлено право списывать денежные средства со счета плательщика без его распоряжения.

Форма платежного поручения определена Приложением № 5 к Положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 года 383-П.

Выписка по расчетному счету

Это документ, который отражается все приходно-расходные операции, совершаемые по расчетному счету организации или ИП. Выписка по счету составляется за каждый операционный день, в который были произведены какие-либо банковские операции (к примеру, списание или поступление денежных средств).

Выписка включает в себя информацию:

- Об остатке денежных средств на начало дня;

- Об остатке денежных средств на конец дня;

- Об оборотах по расчетному счету, совершенных в течение дня.

Выписка по счету – это документ, на основании которого бухгалтерия предпринимателя отражается в бухгалтерском учете операции, которые были совершены по расчетному счету.

Форма выписки утверждается непосредственно самим банком.

Источник: https://www.lawprofi.com/bankovskie-dokumenty.html

Какие документы относятся к банковским платежным документам?

1) приходные кассовые ордера, объявления о взносе денег, платежные требования, чеки и аккредитивы;

2) объявления о взносе денег, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы;

3) приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы;

4) платежные требования, платежные поручения, платежные требования-поручения.

Вариант 41. Учет основных средств2. Организация приобрела сырье, необходимое для производства продукции. Стоимость сырья согласно документам поставщика 159300 руб., в том числе НДС.

Стоимость доставки сырья согласно документам транспортной компании – 14750 руб., в том числе НДС. Сырье оприходовано на склад. Счета поставщика и транспортной компании оплачены. Согласно учетной политике предприятия фактическая себестоимость материалов формируется на счете 10.

Составьте бухгалтерские проводки.

Оформите в виде журнала хозяйственных операций.

Ответьте на тестовые вопросы:

Поделитесь с Вашими друзьями:

Данные методические указания являются базой для изучения МДК 01.01 «Практические основы бухгалтерского учета имущества организаций» и предназначена для студентов заочной формы обучения специальности 080114 «Экономика и бухгалтерский учет (по отраслям)».

1. Цели и задачи выполнения домашней контрольной работы

Задания для выполнения домашней контрольная работа по курсу «Практические основы бухгалтерского учета имущества организаций» составлены в соответствии с квалификационной характеристикой специалистов специальности 080114 «Экономика и бухгалтерский учет» и требованиями к обязательному минимуму содержания и уровню их подготовки.

Учебным планом предусмотрена одна контрольная работа по курсу данного модуля.

контрольной работы определяется рабочей программой модуля. В ходе освоения материалов профессионального модуля «Практические основы бухгалтерского учета имущества организаций» студенты изучают документирование хозяйственных операций и ведение бухгалтерского учета имущества организаций. Вариант контрольной работы студенту устанавливается преподавателем. Сроки выдачи задания и представления выполненной контрольной работы определяются графиком учебного процесса в установленном для студентов заочного отделения порядке.

Наличие выполненной и зачтённой контрольной работы является основанием для допуска студента дифференцированному зачету и экзамену.

Поделитесь с Вашими друзьями:

Page 3

1) общепроизводственные расходы;

2) общехозяйственные расходы;

3) сырье и материалы.

Вариант 81. Учет затрат на производство и калькулирование себестоимости2. В феврале 2012года за январь начислена работникам организации заработная плата:

- рабочим основного производства за изготовление продукции — 70 000 руб.;

- рабочим вспомогательного производства за выполненные работы — 27 000 руб.;

- рабочим основного производства за обслуживание оборудования — 12 000 руб.;

- специалистам производственных подразделений — 9 000 руб.;

- административно-управленческому персоналу организации — 35 000 руб.

- Работнику бухгалтерии организации за 6 дней болезни начислено пособие по временной нетрудоспособности в сумме 5 204 руб.

Составьте бухгалтерские проводки. Оформите в виде журнала хозяйственных операций.Ответьте на тестовые вопросы:

1. Наличные деньги, полученные из учреждений банка, организация может расходовать:

1) на любые цели, предусмотренные уставом организации;

2) только на те цели, на которые они получены;

3) на любые собственные цели, не запрещенные законодательством РФ;

4) только на покупку товара.

2. Перечисление денежных средств с расчетного счета в качестве предварительной оплаты продукции (работ, услуг) отражается проводкой:

1) Дт сч. 60 «Расчеты с поставщиками и подрядчиками» Кт сч. 51 «Расчетные счета»;

2) Дт сч. 62 «Расчеты с покупателями и заказчиками» Кт сч. 51 «Расчетные счета»;

3) Дт сч. 58 «Финансовые вложения» Кт сч. 51 «Расчетные счета»;

4) Дт сч. 57 «Переводы в пути» Кт сч. 51 «Расчетные счета».

Поделитесь с Вашими друзьями:

Источник: http://www.metodir.ru/metodicheskie-rekomendacii-po-ee-vipolneniyu-po-pm-01-dokument.html?page=8

Журнал банковских документов

Журнал банковских документов является одним из инструментов контроля исполнения планов поступления и расходования денежных средств и предназначен для мониторинга фактических операций с безналичными денежными средствами, отраженными (зарегистрированными) в информационной базе 1С:Бухгалтерия 8.

Функциональные возможности системы «Платежный календарь» позволяют работать с разными версиями (1.6 и 2.0) прикладного решения 1С:Бухгалтерия 8, поэтому в состав журнала включен объединенный набор первичных документов, отражающих операции с безналичными денежными средствами в этих версиях 1С:Бухгалтерии.

Состав первичных документов, включенных в журнал:

Описание формы журнала банковских документов

Форма журнала банковских документов открывается для работы через пункт главного меню «Платежные документы» ► «Банковские документы». Форма журнала имеет следующий вид:

Форма журнала банковских документов

В форме журнала банковских документов размещены панель быстрого отбора и список документов. Панель быстрого отбора позволяет установить отбор списка документов по следующим критериям:

- Организация – ограничивает выборку документов по выбранной организации (справочник «Организации»);

- Банковский счет – ограничивает выборку документов по расчетному счету организации (справочник «Банковские счета»);

- Контрагент – ограничивает выборку документов по выбранному контрагенту (справочник «Контрагенты»);

- Назначение платежа – обеспечивает возможность отбора документов по строке назначения платежа. Документы отбираются по условию вхождения указанного в отборе слова или словосочетания в строку назначения платежа документа.

Отбор списка документов также можно установить стандартным способом с помощью кнопок отбора, размещенных на командной панели формы.

Список документов, выводимый в журнале, доступен для просмотра и редактирования ограниченного набора реквизитов. Основная работа с банковскими документами (ввод, редактирование, проведение) осуществляется в информационной базе 1С:Бухгалтерия 8. Информация, выводимая в списке, имеет следующую структуру колонок:

- Дата – дата документа;

- Вид документа – вид первичного документа;

- Вид операции – вид проведенной операции с безналичными денежными средствами;

- Организация – указанная в документе организация;

- Банк.счет – расчетный счет организации, по которому произошло движение денежных средств;

- Контрагент – контрагент плательщик или получатель денежных средств;

- Статья ДДС – статья движения денежных средств, по которой произошло поступление или расходование;

- Поступило – сумма поступления денежных средств;

- Списано – сумма расходования денежных средств;

- Валюта – валюта денежных средств;

- Назначение платежа – строка назначения платежа, указанная в документе;

- Ответственный – ответственное лицо;

- Номер – номер документа;

Синхронизация (передача) списка банковских документов из информационной базы 1С:Бухгалтерия 8 в систему «Платежный календарь» выполняется при открытии формы журнала и принудительно, при нажатии на кнопку «Синхронизация», расположенную на командной панели формы.

Методика работы с банковскими документами

Процесс работы с банковскими документами в системе «Платежный календарь» осуществляется в три этапа. На первом этапе выполняется оперативное планирование операций поступления и расходования денежных средств в системе и на основании планов расходования формируются платежные поручения, которые передаются в 1С:бухгалтерию. На втором этапе отражается Фактическое движение безналичных денежных средств в системе бухгалтерского учета организации (1С:бухгалтерии 8), т.е. происходит исполнение планов и формируются банковские документы.

Сформированные банковские документы автоматически передаются в систему платежного календаря в результате синхронизации данных. На третьем этапе выполняется сопоставление запланированных и фактических операций движения денежных средств. В системе «Платежный календарь» при синхронизации вновь созданных платежных документов происходит автоматический поиск и сопоставление соответствующих им документов планирования (планов поступления денежных средств и планов расходования денежных средств).

Критериями поиска документов планирования являются:

- Интервал поиска, определяемый как период с даты платежного документа до даты отражения банковской операции в базе 1С:Бухгалтерия;

- Организация, контрагент, договор контрагента, указанные в документах. Поиск документов планирования выполняется по соответствию значений перечисленных реквизитов;

- Сумма документа. Данный критерий отбора используется только при поиске планов расходования денежных средств.

Результат сопоставления платежных документов с документами планирования отображается в строках журнала банковских документов. Строки платежных документов, по которым не найден документ планирования, подсвечиваются красным цветом. При возникновении такой ситуации необходимо открыть платежный документ и указать соответствующий документ планирования вручную.

В случае, когда проведен платеж без предварительного планирования, необходимо в платежном документе указать статью движения денежных средств, соответствующую назначению платежа.

В системе «Платежный календарь» существует возможность рассылки уведомлений о проведенных платежах. Уведомления создаются в момент синхронизации вновь созданных платежных документов (момент приема новых платежных документов из 1С:Бухгалтерии) и рассылаются адресатам по следующим правилам:

- Рассылка уведомлений физическим лицам. Уведомления о проведенных платежах рассылаются сотрудникам, отвечающим за взаиморасчеты с контрагентом платежа. Состав ответственных сотрудников и вид рассылки задаются в карточке (форме элемента) контрагента. В системе поддерживаются следующие виды рассылок:

- Рассылка внутренних уведомлений. Внутренние уведомления о проведенных платежах рассылаются сотрудникам, отвечающим за работу с контрагентом — получателем или плательщиком денежных средств, и отображаются в персональном списке уведомлений пользователя, расположенном на рабочих столах «Платежный календарь», «Заявки на платежи»;

- Рассылка уведомлений на e-mail. Данный вид рассылки подключается индивидуально для каждого ответственного сотрудника (в форме элемента справочника «Контрагенты»). Адрес электронной почты сотрудника, используемый в рассылке, указывается в настройках физического лица (в форме элемента справочника «Физические лица»). Для рассылки данного вида уведомлений в системе предназначен журнал e-mail уведомлений;

- Рассылка уведомлений на e-mail плательщикам денежных средств. В системе существует возможность рассылки уведомлений контрагентам — плательщикам о поступлении от них денежных средств на расчетный счет организации. Необходимость рассылки и электронный адрес плательщика указываются в форме элемента справочника «Контрагенты». Для работы с вновь созданными уведомлениями предназначен журнал e-mail уведомлений.

Шаблоны рассылаемых уведомлений указываются в форме элемента справочника «Организации».

Источник: http://systecs.ru/programs/platezhnyi-kalendar/bankovskie_dokumenti.html