Обязательные и дополнительные реквизиты бухгалтерских документов

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью.

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал.

Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр.

суда МО №Ф05-19640/2017).

Источник: https://assistentus.ru/buhuchet/rekvizity-buhgalterskih-dokumentov/

Обязательные реквизиты первичных документов

Первичная документация – неотъемлемый элемент бухучета. Как выше говорилось, формируется она в момент совершения или непосредственно после окончания операции и является доказательством реальности того или иного факта хозяйственной жизни предприятия.

Перечень первичных учетных документов бухгалтерского учета при совершении одной сделки может включать в себя:

- Договор.

- Счет.

- Кассовый чек или иной платежный документ.

- Товарно-транспортная накладная.

- Акт выполненных работ.

https://www..com/watch{q}v=qC1N-kY-9CY

Согласно разъяснениям Минфина, компания вправе самостоятельно определять, какие формы «первички» использовать. Принятое решение закрепляется в учетной политике организации. Практика показывает, что хозяйствующие субъекты используют один из трех вариантов:

- Унифицированные формы, предлагаемые Госкомстатом.

- Образцы, разработанные фирмой самостоятельно и закрепленные внутренними актами.

- Комбинированные варианты: первичные документы в унифицированном формате, дополненные теми или иными полями.

Право бизнес-субъектов самостоятельно разрабатывать формы «первички» не распространяется на следующие типы документов:

- кассовые документы (в частности, расходники и приходники);

- бланки строгой отчетности;

- транспортные накладные.

Для них Минфин вводит унифицированные формы в ранг обязательных.

Если компания, заключившая сделку, не определила формы «первички» в договоре, контрагент вправе выставить документы по собственным образцам. Чтобы избежать вопросов контролирующих структур, фирме следует прописать в учетной политике, что она принимает бумаги на бланках, разработанных ее поставщиками и покупателями.

первичных документов

- название документа

- дата составления

- наименование предприятия или ИП

- описание, отражающее суть хозяйственной операции

- денежное и/или натуральное значение хозяйственной операции

- единицы измерения

- подписи ответственных лиц с расшифровкой и указанием должностей

Чаще всего, документу присваивается номер, во многих бланках его проставление обязательно. Нумерация, как правило, ведется с начала года.

Отметим, что необходимость оформления тех или иных бланков зависит от специфики деятельности, формы налогообложения и особенностей учетной политики конкретной организации.

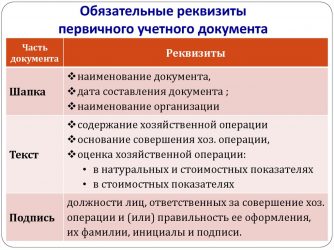

Обязательные реквизиты

Перечень обязательных реквизитов первичного учетного документа установлен в статье 9 нового закона. Этот перечень включает в себя:1) наименование документа;2) дату его составления;3) наименование экономического субъекта, составившего документ;4) содержание факта хозяйственной жизни;5) величина натурального и (или) денежного измерения этого факта с указанием единиц измерения;

6) наименование должности лиц, совершивших сделку или операцию, и ответственных за правильность ее оформления, либо за правильность оформления свершившегося события;7) подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.В целом этот перечень идентичен прежнему.

Небольшие отличия связаны с изменением терминологии: «хозяйственную операцию» заменили на более широкое понятие «факт хозяйственной жизни». Это означает, что оформлять документами нужно не только действия самой организации — сделку или операцию, но и другие события, которые происходят помимо воли должностных лиц организации, но способны оказать влияние на ее финансовое положение или финансовый результат ее деятельности.

Уточнили требования в отношении величины измерения факта хозяйственной жизни. Поскольку применена формулировка с использованием союзов «и (или)», можно сделать вывод, что допустимо указывать, как натуральное и денежное измерения одновременно, так и только одно из них: или натуральное, или денежное. Честно говоря, это тоже не новость — и раньше первичные документы вполне могли обходиться только одним измерением. Так, документы по кассовым операциям имеют, как правило, только денежные измерители, а некоторые документы складского учета — только натуральные.

Еще одно отличие связано с расшифровкой подписей должностных лиц. Новый закон предписывает указывать фамилию и инициалы должностных лиц, тогда как старый ограничивался только личной подписью. Правда, требование о расшифровке подписи существовало и раньше — в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

https://www..com/watch{q}v=o6mjSzLaTa8

Согласно ст. 9 402-ФЗ, первичные бухгалтерские документы должны содержать следующие обязательные реквизиты:

- название деловой бумаги, например, «Акт принятых работ»;

- номер согласно внутренним правилам нумерации компании-составителя;

- дата составления документа;

- полное название компании, оформляющей «первичку»;

- сущность произошедшей хозяйственной операции (например, отгрузка товара покупателю, внесение наличности в кассу, приемка выполненных работ и т.д.);

- измерение произошедшего хозяйственного факта в денежной или натуральной форме;

- должность и ФИО сотрудника, ответственного за совершение или оформление операции;

- собственноручная подпись уполномоченного лица.

Перечень лиц, имеющих право подписывать первичные учетные документы, определяется руководителем организации. Он закрепляется его приказом.

Отдельные формы содержат дополнительные реквизиты по отношению к стандартному перечню. Например, в путевых листах обязательно прописываются сведения об автомобиле, его владельце и водителе.

Нужно ли проставлять на «первичке» оттиск печати организации{q} Это не обязательный реквизит, без него не обойтись лишь в случае, если его наличие предусмотрено образцом, закрепленным в учетной политике компании.

Основной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа, составляемого субъектами предпринимательства.

В обязательном порядке первичный документ должен содержать:

- непосредственно название документа;

- дата, когда документ был составлен;

- название субъекта хозяйствования, от имени которого совершается операция;

- суть хозяйственной операции;

- натуральные (с указанием единицы измерения) и/или денежные измерители хозяйственной операции;

- указание должности лиц, совершивших хозяйственную операцию, ответственных за ее правильность и за верное оформление документов;

- подписи таких лиц с указанием их фамилий и другой личной информации, которая поможет их идентифицировать.

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

В настоящее время существуют унифицированные формы первичных учетных документов бухгалтерского учета. Они используются для отражения сведений о разных операциях, соответственно, перечень граф в них различен. Между тем все первичные документы содержат единые обязательные реквизиты. В их числе:

- Наименование предприятия.

- Название документа (к примеру, “Расходный кассовый ордер”).

- Дата формирования.

- операции, по которой составлен документ. Например, при заполнении накладной в соответствующей графе может указываться “Передача материалов на переработку”.

- Денежные и натуральные показатели. Первые используются для отражения стоимости, вторые – количества, веса и пр.

- Должности ответственных сотрудников (“гл. бухгалтер”, “кладовщик” и пр.).

- Подписи лиц, участвовавших в совершении операции.

Требования, предъявляемые к оформлению бухгалтерских первичных документов, содержит ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. Используемые компанией бухгалтерские документы должны содержать перечисленные ниже основные реквизиты:

- название составляемого документа;

- число, когда документ был заполнен (составлен);

- название компании, которая несет ответственность за составление данного документа;

- содержание факта хозяйственной жизни (заключенной сделки, операции, совершившегося события);

- величину измерителя факта хозяйственной жизни в денежном (или натуральном) выражении (с определением единицы измерения);

- должности лиц, которые совершили данную операцию, и указание лица, отвечающего за ее оформление, или же перечисление должностей лиц, которые несут ответственность только за оформление события, которое свершилось;

- подписи ответственных лиц, расшифровка подписи (фамилии и инициалы). Может содержать иные реквизиты, по которым можно идентифицировать ответственных лиц.

Кроме первичных документов, в состав бухгалтерских документов входят также учетные регистры и бухгалтерская отчетность. Формы регистров бухучета утверждает руководитель компании. Используемые организацией регистры, как и другие бухгалтерские документы, должны содержать обязательные реквизиты:

- название регистра бухучета;

- название компании, которая составила регистр;

- дату, когда ведение регистра было начато и закончено или период времени, за который составлен данный регистр;

- систематическую группировку или группировку по хронологии объектов бухучета;

- величину измерителя объекта бухучета в денежном выражении (обязательно указав единицу измерения);

- перечисление должностей лиц, которые несут ответственность за ведение регистра;

- подписи лиц, которые несут ответственность, расшифровки подписей. Может содержать иные реквизиты, по которым можно идентифицировать ответственных лиц.

Исправления в первичных учетных документах

Источник: https://OffshoreFinance.ru/obyazatelnye-rekvizity-pervichnykh-dokumentov/

Обязательные реквизиты

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Положения статьи 9 закона №402-ФЗ используются в следующих статьях:

- Статья 31 О признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации 4) статью 9 Федерального закона от 31 декабря 2002 года N 187-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации» (Собрание законодательства Российской Федерации, 2003, N 1, ст. 2); Открыть статью

Бесплатные консультации

по телефонам Москва: (499) 346-72-95 Санкт-Петербург: (812) 429-73-11

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

В целях налога на прибыль дата предъявления «первички» – это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Обязательные реквизиты первичных документов

Перечень обязательных реквизитов, которые должен содержать первичный документ, приведен в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина России от 29 июля 1998 г. N 34н):

наименование и код документа (формы);

дата составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции (в натуральном и денежном выражении);

наименование должностей работников, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи этих работников и их расшифровки.

В официально утвержденных типовых бланках все обязательные реквизиты уже предусмотрены.

Код формы – это семизначный номер документа в Общероссийском классификаторе управленческой документации (ОКУД). Если же для операции, по которой типовой бланк не предусмотрен, вы разработали форму документа самостоятельно, реквизит «Код формы» можно не заполнять. Остальные реквизиты должны присутствовать.

В первичном документе, который фирма разработала самостоятельно, печать нужна только в том случае, если ее необходимость вы предусмотрели, утверждая бланк этого документа в учетной политике (договоре). Наличие печати в первичном документе, составленном по унифицированной форме, утвержденной Госкомстатом России, зависит от того, что сказано в указаниях (инструкциях) по заполнению унифицированных форм.

Сроки хранения документации.

Помимо Закона «О бухгалтерском учете» и НК РФ, сроки хранения документов регламентирует архивное законодательство.

Для хранения . документацию условно можно разделить на три группы:

– постоянного срока хранения (устав, решения, положения, постановления, приказы, планы, годовые отчеты, протоколы, переписка с государственными органами и т.д.);

– документы текущей деятельности – временного срока хранения (устанавливаются правилами организации архивного дела, хранятся не менее 5 лет);

– Документы по личному составу, срок хранения 75 лет (приказы, личные карточки и т.д.).

Некоторые документы рассмотрим подробнее:

Договор – соглашение между двумя или большим числом лиц, направленное на установление, изменение или прекращение прав и обязанностей в отношениях между сторонами. Договор признается заключенным, когда стороны выражают (в требуемой законом форме) согласие по всем существенным его пунктам.

Счет

Коммерческий счет – основной расчетный документ, выписываемый продавцом на имя покупателя и удостоверяющий поставку товара, выполнение работ или оказание услуг и их стоимость. Коммерческий счет содержит требование продавца к покупателю об уплате указанной в нем суммы причитающегося платежа за поставленный товар.

185.154.22.117 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам.

Форма первичного документа может быть как обязательной, утвержденной в законодательном порядке, так и разрабатываемой организациями самостоятельно, в индивидуальном порядке. При этом существует список реквизитов, которые всегда должны присутствовать в документах первичного порядка. Это позволяет установить унификацию и закрепить определенный порядок. В число обязательных реквизитов входят следующие пункты:

- Название составляемого документа, также может использоваться наименование формы.

- Дата, когда документ был составлен.

- Название учреждения или компании, деятельность которой описывается в этом документе.

- Описание факта хозяйственной жизни.

- Величина измерения факта хозяйственной жизни с указанием используемых единиц измерения.

- Указание должности тех, кто совершал сделку и несет за нее ответственность. Также могут указываться должности лиц, ответственных за оформление документации.

- Подписи лиц, участвовавших в сделке, с указанием фамилий и инициалов или другие варианты оформления, необходимые для идентификации.

Все эти пункты должны обязательно указываться на бланках для составления первичных документов, вне зависимости от того, считается ли форма документа утвержденной законодательством или организация разрабатывала ее самостоятельно.

Также см.: “Перечень первичных документов бухгалтерского учета“.

Бухгалтерские регистры и их реквизиты

Формы некоторых бухгалтерских регистров организация может разрабатывать самостоятельно, однако при этом необходимо соблюдать наличие ряда определенных реквизитов. Такой порядок необходим, чтобы унифицировать документы:

- Название данного регистра.

- Название организации.

- Дата начала и окончания или период ведения регистра.

- Группировка объектов, которые относятся к бухгалтерскому учету.

- Величина денежного измерения этих объектов.

- Указание должностей тех, кто несет ответственность за ведение регистра.

- Подписи ответственных с указанием фамилий и инициалов или другим вариантом идентификации.

Перечень перечисленных реквизитов является обязательным, однако организация также может добавлять к ним дополнительные пункты по своему усмотрению, если это необходимо по каким-либо причинам. Использование дополнительных реквизитов может потребоваться для учета, в связи с какой-то особой спецификой организации или другими подобными обстоятельствами, требующими определенных подробностей при характеристике какой-либо хозяйственной операции.

Для форм бухгалтерской отчетности также существуют определенные реквизиты, установленные соответствующим указом. Кроме того, используемые для ведения документации бланки имеют свое назначение. Вся систематизация документов необходима для поддержания порядка в документообороте, а также унификации, которая облегчает взаимодействие между различными подразделениями и организациями.

Также см. “Какие обязательные реквизиты у первичных бухгалтерских документов“.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Форма первичных документов, которыми оформляются все факты хоздеятельности любой организации, может быть утвержденной законодательно, либо самостоятельно разработанной. В любом случае, «первичка» должна содержать обязательные реквизиты первичного учетного документа, о которых мы расскажем далее.

Оформление первичных документов

Источник: https://atorcenter.ru/obyazatelnye-rekvizity/

Новый закон о бухучете: какие первичные учетные документы можно использовать

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫНовый закон о бухучете: какие первичные учетные документы можно использовать 22 февраля 2013

С начала года вступил в силу новый федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Среди введенных им новшеств — изменение требований к первичным учетным документам. В настоящей статье главный эксперт форума «Бухгалтерии Онлайн» Александр Погребс рассказывает, чем из привычной «первички» можно пользоваться, а чем — нельзя.

Если старый закон о бухучете разрешал принимать в работу только унифицированные документы, форма которых утверждена Госкомстатом, то теперь следует пользоваться формами, которые разрабатывает сама организация и утверждает ее руководитель.

Эти формы можно разработать самостоятельно, а можно использовать и унифицированные, предварительно проверив наличие в них всех обязательных реквизитов, установленных новым законом.

Обязательные формы: кассовые документы

Однако из этого правила существует ряд исключений.

Во-первых, для организаций государственного сектора формы первичных учетных документов устанавливаются в соответствии с бюджетным законодательством Российской Федерации. В настоящее время действуют, например, формы, утвержденные приказом Минфина России от 15.12.10 № 173н. Вряд ли стоит ожидать их отмены или внесения в них существенных изменений. Так что бюджетники по-прежнему должны использовать старые формы.

Во-вторых, если органами власти утверждены обязательные к применению первичные документы, то их тоже надо применять, как и прежде.

Классический пример таких обязательных документов можно найти в положении ЦБ РФ от 12.10.11 № 373-П, которое посвящено кассовой дисциплине. Это положение напрямую обязывает все организации и индивидуальных предпринимателей использовать при оформлении кассовых операций унифицированные первичные документы. Приведены их названия и цифровые коды, которые соответствуют Общероссийскому классификатору управленческой документации ОК 011-93.

Итак, обязательны к применению практически все первичные кассовые документы, утвержденные постановлением Госкомстата России от 18.08.98 № 88:

— КО-1 «приходный кассовый ордер» — код 0310001;

— КО-2 «расходный кассовый ордер» — код 0310002;

— КО-4 «кассовая книга» — код 0310004;

— КО-5 «книга учета принятых и выданных кассиром денежных средств» — код 0310005.

Кроме того, обязательными являются две формы из альбома унифицированных форм по учету заработной платы, утвержденных постановлением Госкомстата России от 05.01.04 № 1:

— Т-49 «расчетно-платежная ведомость» — код 0301009;

— Т-53 «платежная ведомость» — код 0301011.

Обязательные формы: перевозочные документы

Нельзя забывать и про другие документы, утвержденные к обязательному применению.

Это, в частности, транспортная накладная, утвержденная постановлением Правительства от 30.12.11 № 1208. Кроме того, обязательными являются железнодорожные перевозочные документы, которые утверждены тремя приказами МПС РФ от 18.06.03: № 30, № 32 и № 39.

Есть обязательные документы и в других сферах деятельности. Так что, перед тем, как разработать и утвердить свою форму первичного учетного документа, убедитесь, что аналогичной обязательной к применению формы не существует.

Процедура утверждения форм первички

Документы, применяемые организацией для учета фактов своей хозяйственной жизни, должны быть утверждены руководителем организации. При этом руководитель должен утвердить еще и перечень должностных лиц, имеющих право подписи этих первичных учетных документов.

Если в организации решили использовать привычные унифицированные формы, их надо всё равно утвердить в качестве применяемых организацией первичных учетных документов. Видимо, большое количество организаций так и поступят, тем более что большинство популярных бухгалтерских программ уже настроено на применение старых унифицированных форм.

В связи с этим, очень часто звучит вопрос, надо ли убирать из утверждаемого образца слова «унифицированная форма». Считаю, что если организация утвердит первичный документ с такой надписью, это никак не вступит в противоречие с новым законом.

Главное, чтобы этот документ имел все необходимые реквизиты и был утвержден руководителем организации.

Часто спрашивают, будет ли являться легитимным первичный учетный документ, на котором совсем не будет указано, кем и когда он утвержден, то есть не будет имени руководителя организации и даты утверждения. На мой взгляд, это уже явно излишние опасения. Отразите эти сведения на бланке — хорошо, не отразите — тоже нормально. Данные сведения не являются обязательным реквизитом.

ТОРГ-12: быть или не быть

Самые большие споры о том, должна ли сохраниться в «унифицированном» виде самая известная накладная ТОРГ-12.

Сразу надо заявить — этот первичный документ перестал быть обязательным. Его можно применять, но только на добровольной основе. Отношение к этому популярному ранее документу диаметрально противоположное. От «самый неудобный документ» до «лучше не придумаешь».

Думаю, что те продавцы, кому ТОРГ-12 не нравится, уже придумали и утвердили товарную накладную в той форме, какая для них будет наиболее удобной. Другие, возможно, просто убрали из накладной всё лишнее, что им мешало. А большинство, наверное, оставит всё как есть, утвердив ТОРГ-12 в качестве своего первичного учетного документа. Пока разработчики какой-нибудь бухгалтерской программы не предложат им другую форму.

Какие обязательные реквизиты должен содержать первичный учетный документ

Перечень обязательных реквизитов первичного учетного документа установлен в статье 9 нового закона.

Этот перечень включает в себя: 1) наименование документа; 2) дату его составления; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения этого факта с указанием единиц измерения; 6) наименование должности лиц, совершивших сделку или операцию, и ответственных за правильность ее оформления, либо за правильность оформления свершившегося события; 7) подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В целом этот перечень идентичен прежнему.

Небольшие отличия связаны с изменением терминологии: «хозяйственную операцию» заменили на более широкое понятие «факт хозяйственной жизни». Это означает, что оформлять документами нужно не только действия самой организации — сделку или операцию, но и другие события, которые происходят помимо воли должностных лиц организации, но способны оказать влияние на ее финансовое положение или финансовый результат ее деятельности.

Уточнили требования в отношении величины измерения факта хозяйственной жизни. Поскольку применена формулировка с использованием союзов «и (или)», можно сделать вывод, что допустимо указывать, как натуральное и денежное измерения одновременно, так и только одно из них: или натуральное, или денежное. Честно говоря, это тоже не новость — и раньше первичные документы вполне могли обходиться только одним измерением. Так, документы по кассовым операциям имеют, как правило, только денежные измерители, а некоторые документы складского учета — только натуральные.

Еще одно отличие связано с расшифровкой подписей должностных лиц. Новый закон предписывает указывать фамилию и инициалы должностных лиц, тогда как старый ограничивался только личной подписью. Правда, требование о расшифровке подписи существовало и раньше — в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Когда должен быть составлен первичный учетный документ

В статье 9 Закона № 402-ФЗ применена более короткая формулировка, которая при этом не намного отличается от предыдущей: «Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания».

Похожая формулировка была и в старом законе, но, тем не менее, сложилась устойчивая практика, когда первичный учетный документ составляется не сразу, а спустя время.

Например, организация осуществляет поставку продукции в адрес одного покупателя несколькими отгрузками. Ждет подтверждения от покупателя о приемке и только тогда составляет общую накладную ТОРГ-12 с согласованными цифрами.

Такой подход может считаться законным только в одном случае. Когда отпуск товара у поставщика учитывается другими (внутренними) первичными документами. И покупатель приходует к себе товар на основании своих приемных актов. В этом случае итоговая накладная, хоть и является документом по сделке, но не будет считаться «первичным учетным».

Конечно, когда итоговая накладная составляется на бумаге, можно поставить дату и задним числом. Поэтому такая практика и не имеет большого противодействия со стороны контролирующих органов. Но в последнее время вопрос стал обостряться в связи с использованием электронных первичных документов. Ведь там дата документа фиксируется независимым посредником — оператором электронного документооборота. И тут накладная, подписанная и отправленная через неделю после отгрузки товара, уже не может найти одобрения у налоговиков.

Исправление ошибок в первичных документах

Когда сопоставляешь нормы старого и нового законов о бухгалтерском учете, сразу обращаешь, что в новом тексте нет запрета на исправление кассовых и банковских документов. Но это вовсе не означает, что введено послабление для бухгалтеров. Речь только о наведении порядка в субординации между нормативными актами.

Ведь наличный и безналичный оборот регулируются другими законами, вот им на откуп и отдали регулирование документооборота по кассе и банку. В законе о бухучете оставили лишь хорошо знакомую всем фразу «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

Таким актом, в частности, является упомянутое нами выше Положение ЦБ РФ № 373-П, где написано, что исправлять кассовые документы нельзя.

Что касается других первичных документов, то их исправлять можно. При этом необходимо поставить дату исправления и подписи лиц, заверявших эти документы изначально, с указанием фамилий и инициалов.

Бесплатно вести бухучет в веб‑сервисе Обсудить на форуме (8)В закладкиРаспечатать 60 625Обсудить на форуме (8)В закладкиРаспечатать 60 625

Источник: https://www.Buhonline.ru/pub/comments/2013/2/7010