Коэффициент обеспеченности материальных запасов собственными средствами — все о налогах

Коэффициент обеспеченности запасов и затрат собственными средствами показывает долю запасов и затрат, финансируемую из собственных источников. Это один из показателей для определения финансовой устойчивости компании, индикатор состояния оборотного капитала. Представляет собой отношение величины собственных средств, покрывающих запасы и затраты, к стоимости последних.

Коэффициент обеспеченности материальных запасов и затрат отображает часть запасов и затрат, которые приобретаются за счет собственных источников. Показатель находится делением величины собственных средств на стоимостную оценку запасов и затрат.

Традиционная формула выглядит так:

Козсс = собственные оборотные средства / запасы.

Показатель в числителе называют еще «рабочим капиталом». Эта величина отображает, на сколько оборотные активы больше краткосрочных обязательств компании. Собственные оборотные средства показывают возможность фирмы погасить краткосрочные обязательства после продажи своих оборотных активов. То есть «рабочий капитал» — индикатор платежеспособности и финансовой стабильности предприятия.

Собственные оборотные средства представляют собой разность между мобильными активами и краткосрочной кредиторской задолженностью. Если расписать составные части «рабочего капитала», то несколько иначе будет выглядеть расчет коэффициента обеспеченности собственными средствами.

Формула:

Козсс = (ОА – КО) / запасы и затраты.

- ОА – оборотные активы,

- КО – краткосрочные обязательства.

Рассчитать значение в числителе можно и другим способом. Тогда формула коэффициента обеспеченности запасов собственными источниками финансирования будет выглядеть так:

Козсс = ((СК + ДО) – Воб.А)) / запасы и затраты.

- СК – собственный капитал,

- ДО – долгосрочные обязательства,

- Воб.А – внеоборотные активы.

В финансовой практике используют различные вариации расчетной формулы. В частности, в состав собственных оборотных средств включают задолженность учредителям по выплате дивидендов, доходы будущих периодов, резервы предстоящих платежей. Величина запасов может быть дополнена авансами поставщикам, незавершенным производством.

Данные для расчета коэффициента берутся из бухгалтерского баланса. Преобразуем формулу:

Козсс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Из актива баланса нужны следующие цифры:

Из пассива такие строки, как:

Рассчитаем показатель за 5 отчетных периодов, с 2011 по 2015 гг:

Отрицательное значение коэффициента в 2011 году объясняется отрицательным значением показателя собственного оборотного капитала. В норме он должен быть выше нуля. То есть текущие активы должны превышать краткосрочные обязательства.

Отрицательное значение собственных оборотных средств указывает на финансовую нестабильность компании. Но такой критерий нельзя применить ко всем отраслям.

Существуют предприятия, которые успешно функционируют даже с отрицательным показателем. Например, небезызвестная компания из отрасли быстрого питания, McDonalds.

Сверхбыстрый операционный цикл почти сразу преобразует запасы в денежную выручку – отрицательное значение собственных оборотных средств не ощущается.

Коэффициент обеспеченности затрат собственными оборотными средствами – результат сопоставления последних с величиной запасов. Оптимальное условие и индикатор финансового благополучия – превышение собственного оборотного капитала над запасами.

Дело в том, что материальные запасы – наименее ликвидная часть оборотного капитала. Поэтому должны погашаться собственными средствами и/или за счет долгосрочных обязательств.

Коэффициент обеспеченности запасов собственными средствами и нормативное значение

Норма показателя находится в диапазоне 0,6-0,8. То есть 60-80% материальных запасов должно финансироваться посредством собственного капитала.

Чем выше показатель, тем меньше нуждается организация в заемных средствах.

Одним словом если коэффициент обеспеченности запасов собственными средствами выше нормы – выше финансовая стабильность компании, а если ниже нормы – возникает необходимость использования заемных финансовых средств.

Вернемся к примеру. Динамика коэффициента на графике:

Расчет показывает, что с 2012 года запасы и затраты в достаточной мере обеспечиваются собственными источниками средств. Рост коэффициента положительно сказывается на финансовой устойчивости фирмы.

Источник:

Коэффициенты финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах).

Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации.

Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости).

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов).

Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала.

Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3.

При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости.

Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования (т.е. какую долю во всей структуре капитала занимают заемные средства). Показатель широко применяется на западе. Показатель определяется как отношение общего долга (суммы краткосрочных обязательств и долгосрочных обязательств ) и суммарных активов.

Коэффициент финансовой зависимости = Обязательства / Активы

В соответствии с Приказом Минрегиона РФ от 17.04.2010 №173 коэффициент финансовой зависимости определяется по формуле:

Отметим что, строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме – код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях к финансовой отчетности.

Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств:

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс 0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

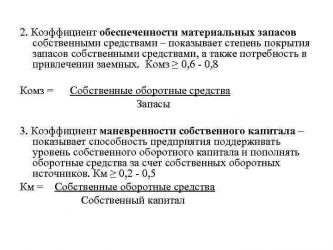

Коэффициент маневренности собственных оборотных средств (коэффициент маневренности собственного капитала)

Данный коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент маневренности должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств:

Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 – 0,5.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов:

Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Для данного показателя нормативных значений не установлено.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффицент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости:

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования = (Собственный капитал — Внеоборотные активы) / Оборотные активы

В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1.

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости. Данный показатель был введен нормативно Распоряжением ФУДН от 12.08.1994 №31-р, в западной практике финансового анализа не распространен.

Формула расчета коэффициента обеспеченности собственными оборотными средствами имеет вид:

Коэффициент обеспеченности собственными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1.

Коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов собственными средствами = Собственные оборотные средства / Запасы

В практике встречается модифицированная методика расчета этого показателя, запасы дополняются затратами (затраты в незавершенном строительстве и авансы поставщикам и подрядчикам). В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид:

Коз = (Собственный капитал + Долгосрочные обязательства — Внеоборотные активы) / (Запасы + Затраты в незавершенном производстве + Авансы поставщикам и подрядчикам)

Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Источник: https://nalogmak.ru/transportnyj-nalog/koeffitsient-obespechennosti-materialnyh-zapasov-sobstvennymi-sredstvami-vse-o-nalogah.html

Коэффициент обеспеченности материальных запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами — финансовый показатель, характеризующий устойчивость бизнес-модели предприятия по многим аспектам. В чем заключается его значение и как вычисляется соответствующий показатель?

Что показывает коэффициент обеспеченности материальных запасов?

Коэффициент обеспеченности запасов: формула

Коэффициент обеспеченности материальных запасов: интерпретация

Итоги

Что показывает коэффициент обеспеченности материальных запасов?

Рассматриваемый коэффициент относится к ключевым показателям финансовой устойчивости фирмы: он позволяет оценить, достаточно ли у предприятия оборотного капитала с точки зрения обеспечения оптимального уровня материальных запасов.

В общем случае коэффициент отражает отношение собственных оборотных средств фирмы к ее материальным запасам в анализируемый период. В свою очередь, собственные оборотные средства могут складываться из собственного капитала и долгосрочных обязательств, уменьшенных на внеоборотные активы. В ряде случаев к величине собственного капитала и долгосрочным обязательствам также добавляются доходы будущих периодов.

Возможен также вариант, при котором коэффициент будет рассматриваться как отношение разницы между оборотными активами и краткосрочными обязательствами к запасам.

Существует довольно много подходов и критериев, в соответствии с которыми определяется величина запасов в организации. Российские бухгалтеры при этом во многих случаях используют международный опыт и определяют структуру запасов, таким образом, в соответствии с критериями МФСО.

Подробнее об определении запасов в соответствии с нормами МФСО читайте в статье «МСФО № 2 Запасы — особенности применения и цели».

Рассмотрим далее, как могут выглядеть формулы расчета нашего коэффициента.

Коэффициент обеспеченности запасов: формула

В общем случае формула исчисления соответствующего показателя будет выглядеть так:

КО = ОС / З,

где:

КО — коэффициент обеспеченности;

ОС — собственные оборотные средства фирмы;

З — запасы.

В свою очередь, показатель ОС определяется по формуле

ОС = (СК + ДО) – ВО,

где:

СК — собственный капитал;

ДО — долгосрочные обязательства;

ВО — внеоборотные активы.

К сумме СК и ДО в указанной формуле может, как мы отметили выше, добавляться показатель, отражающий величину доходов будущих периодов, — назовем его ДБП.

Второй вариант формулы коэффициента обеспеченности материальных запасов собственными средствами предполагает, как мы отметили выше, рассмотрение соответствующего коэффициента как отношения разницы между оборотными активами и краткосрочной задолженностью к запасам. В этом случае формула его расчета будет выглядеть так:

КО = (ОА – КО) / З,

где:

ОА — внеоборотные активы фирмы в целом;

КО — краткосрочные обязательства.

Конкретные значения по указанным выше показателям берутся из бухгалтерского баланса фирмы с учетом следующих соответствий:

- показателю З соответствует строка 1210 формы № 1, утвержденной приказом Минфина РФ от 02.07.2010 № 66н;

- показателю СК — строка 1300;

- показателю ДО — строка 1400;

- показателю ДБП — строка 1530;

- показателю ВО — строка 1100;

- показателю ОА — строка 1200;

- показателю КО — строка 1500.

Можно отметить, что к запасам по бухгалтерскому балансу (по строке 1210) относится также стоимость сырья и материалов, которые поступили в производство, но не были списаны в себестоимость производимой продукции. В данном случае речь идет об остатках незавершенного производства.

Ознакомиться с особенностями включения остатков незавершенного производства в состав запасов вы можете в статье «Основное производство в бухгалтерском балансе (нюансы)».

Коэффициент обеспеченности материальных запасов: интерпретация

Оптимальная величина рассматриваемого коэффициента — 0,6–0,8. Это означает, что порядка 60–80% материальных запасов фирмы производится или закупается с помощью собственного капитала. Если данный показатель меньше, это может свидетельствовать о чрезмерной кредитной нагрузке на бизнес.

Если он больше, то, возможно, собственный капитал предприятия инвестируется не слишком эффективно (но это, конечно, очень спорная интерпретация, справедлива она разве что в тех случаях, когда ставки по кредитам существенно ниже рентабельности бизнеса).

Собственно тот факт, что у фирмы есть достаточный объем капитала для обеспечения необходимых объемов материальных запасов, снижает ее потребность в кредитах. В целом, чем выше рассматриваемый коэффициент, тем более инвестиционно привлекательным может быть предприятие.

В ряде случаев коэффициент может принимать также отрицательное значение. Как правило, это обозначает тот факт, что отрицателен и показатель оборотного капитала фирмы. Чаще всего данная ситуация возникает, если у фирмы высокая кредитная нагрузка, но в бизнес-модели компании может быть предусмотрена оперативная конвертация запасов в выручку — если их оборачиваемость характеризуется хорошей динамикой. Если это так, то отрицательный коэффициент обеспеченности в компании будет считаться нормой.

Подробнее об оборачиваемости запасов читайте в статье «Коэффициент оборачиваемости запасов в днях (формула)».

Таким образом, норматив по данному коэффициенту может определяться с учетом специфики бизнес-модели фирмы.

Коэффициент, расчет которого мы рассмотрели, лучше всего сравнивать в динамике. Например, используя данные по бухгалтерским балансам в разные годы.

Просадка, фиксируемая в один период, может быть компенсирована резким ростом значения соответствующего показателя в другие временные промежутки, поэтому средняя его величина вполне может считаться соответствующей оптимальному уровню.

Инвесторы, изучая показатели финансовой устойчивости, подобные коэффициенту обеспеченности запасов, как правило, принимают решения исходя из их рассмотрения в контексте сопоставления с результатами деятельности предприятия в разные периоды.

Итоги

Коэффициент обеспеченности материальных запасов собственными средствами — показатель, относящийся к тем, что могут дать оценку текущему положению дел в компании: чем он выше, тем обычно устойчивее бизнес-модель предприятия. Но вполне возможно успешное развитие бизнеса даже при отрицательных его значениях — например, если предприятие выпускает продукцию с высоким коэффициентом оборачиваемости.

Узнать больше об использовании различных показателей по материально-производственным запасам при организации управления бизнесом вы можете в статьях:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/koefficient_obespechennosti_materialnyh_zapasov_sobstvennymi_sredstvami/

Как и для чего рассчитывается коэффициент обеспеченности запасов

Коэффициент обеспеченности материальных запасов собственными средствами – это один из показателей, определяющих финансовую стабильность компании.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Ежемесячный контроль за ключевыми экономическими показателями деятельности компании – залог ее стабильности. К базовым показателям относятся:

- критерий соотношения привлеченных и собственных средств;

- критерий финансовой стабильности;

- критерий маневренности;

- критерий капитализации;

- коэффициент обеспеченности запасов собственным капиталом;

- чистые активы

и ряд других показателей.

На больших предприятиях ведется ежемесячный анализ данных показателей, этим занимается внутренняя служба контроля. Если текущие значения отклоняются от плановых на существенную величину, тут же приводятся в действие механизмы стабилизации финансового состояния предприятия.

На средних и малых предприятиях служб внутреннего контроля, как правило, не существует. Финансовая устойчивость определяется в основном интуицией руководителя. А между тем оценка рисков, основанная на проверенном математическом аппарате, не так и сложна. Чтобы рассчитать обеспеченность материальных запасов собственными оборотными средствами и другие показатели, можно воспользоваться Методологическими рекомендациями по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002).

Коэффициент обеспеченности запасов собственным оборотным капиталом: индикаторы опасности

Данный показатель характеризует величину покрытия своими средствами материальных ресурсов, учетных на бухгалтерских счетах 10, 41 и 43. Для стабильной работы фирмы рациональное использование МПЗ способствует снижению себестоимости и росту рентабельности торгово-производственной деятельности.

Кстати, совершенно необязательно для расчетов использовать калькулятор или Excel. Существуют специальные программные продукты, которыми пользуются, например, специалисты кредитных отделов банков или лизинговых компаний.

В программе рассчитывается коэффициент обеспеченности запасов: формула по балансу, представленному вами вместе с другими документами на получение кредитных средств или предмета лизинга.

Если полученная цифра меньше единицы, то часть МПЗ компании получает за счет заемных средств. Это может свидетельствовать о том, что расходы на материальные ресурсы завышены, такое их количество не требуется для существующего производственного процесса. Добавим высокий процент просрочки по дебиторской задолженности и получим реальную угрозу неплатежей поставщикам. В таком случае ни кредита, ни лизинга вам не видать.

Если коэффициент обеспеченности запасов собственными источниками финансирования выше единицы, то, вероятно, фирма ощущает недостаток ресурсов для бесперебойной работы. И первый, и второй вариант не свидетельствуют о стабильности финансового состояния компании.

Но рассматривать этот критерий как единственный нельзя, поскольку на него будут оказывать влияние и отрасль предпринимательской деятельности, и конкретная структура источников средств, и репутация предприятия, и оборачиваемость оборотных средств, и пр.

Поэтому вердикт об устойчивости компании выносится по результатам оценки комплекса перечисленных выше показателей.

Как рассчитать коэффициент обеспеченности запасов

Для анализа потребуется составить промежуточную бухгалтерскую отчетность. Периодичность ее составления и комплект отчетных форм каждое предприятие определяет самостоятельно (ч. 4 ст. 13 Закона о бухучете, п. 49 ПБУ 4/99). Понятно, что данные, приведенные в ней, будут неполными, но чтобы оперативно посчитать коэффициент обеспеченности запасов по балансу, их будет достаточно.

Первое, что нам понадобится для расчета — это сумма собственных оборотных средств (СОС). Мы возьмем ее из баланса.

СОС = Раздел III (Капитал и резервы) – Раздел I (Внеоборотные активы).

Второе, что нам необходимо, — сумма МПЗ. Мы ее возьмем из строки, где собраны данные по счетам 10, 41 и 43 Раздела II баланса.

Теперь рассчитаем обеспеченность запасами, формула выглядит следующим образом:

КОмпз = СОС/З

Если говорить о каких-то граничных цифрах, то в среднем нижний предел данного показателя не должен опускаться за 0,5. Возможна ситуация, когда данный критерий будет иметь отрицательное значение. В некоторых случаях это плохой признак. У такой компании собственные средства вложены в ОС, НМА и другие внеоборотные активы, а на МПЗ идут только привлеченные ресурсы.

Для объективности необходимо добавить, что расчет вышеуказанного критерия нужен не всякому предприятию. Например у компании, оказывающей услуги, небольшие запасы и затраты, формула по балансу может быть посчитана, но реального значения она иметь не будет. Зато для торговых и производственных фирм рассмотренный показатель — один из важных.

Источник: https://ppt.ru/art/buh-uchet/koeff-zapasov

Коэффициенты финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Коэффициент автономии

Коэффициент финансовой зависимости

Коэффициент соотношения заемных и собственных средств

Коэффициент маневренности собственных оборотных средств

Коэффициент соотношения мобильных и иммобилизованных активов

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности запасов собственными средствами

Коэффициент сохранности собственного капитала

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах).

Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации. Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости).