Управленческие и коммерческие расходы

Коммерческие расходы – это затраты, связанные с продажей продукции, товаров, работ, услуг.

К коммерческим расходам относятся издержки:

- на затаривание и упаковку;

- по доставке на станцию (пристань) отправления, погрузке в транспортные средства;

- на комиссионные сборы (отчисления), уплачиваемые посредническим организациям;

- по аренде и содержанию помещений для хранения и продажи продукции (товаров);

- на хранение товаров;

- по оплате труда продавцов;

- на рекламу;

- на представительские расходы;

- на иные аналогичные по назначению расходы.

Торговые организации могут включать в состав коммерческих расходов не только затраты, связанные с продажей, но затраты, связанные с приобретением товаров (транспортно-заготовительные расходы, ТЗР). При этом, ТЗР распределяются между реализованным и нереализованным товаром и списываются на уменьшение финансового результата только в части, приходящейся на реализованный товар:

— в бухгалтерском учете:

ТЗР к списанию на уменьшение финансового результата = (Остаток ТЗР на начало месяца + ТЗР за месяц)/(остаток товаров на начало месяца + стоимость товаров, поступивших за месяц)*стоимость реализованных товаров.

— для расчета налоговой базы по налогу на прибыль:

Распределению на остаток нереализованного товара подлежат только транспортные расходы, а не все ТЗР.

Остаток транспортных расходов на конец месяца = (Остаток транспортных расходов на начало месяца + транспортные расходы за месяц)/(Стоимость реализованных товаров + стоимость остатка товаров на конец месяца) * Стоимость остатка товаров на конец месяца.

Анализ коммерческих расходов

Для целей финансового анализа динамику коммерческих расходов сопоставляют с динамикой объема продаж.

При проведении анализа «план-факт» коммерческие расходы разделяют на условно-постоянные и переменные:

— переменными расходами, т.е. зависящим от объема продаж, являются затаривание, упаковка, ТЗР и т.п. По таким расходам определяют относительную экономию/перерасход;

— условно-постоянными расходами, т.е. не зависящими от объема продаж, являются аренда помещений, представительские расходы и т.п. По этим расходам определяют абсолютную экономию/перерасход.

Информацию об общей сумме коммерческих расходов можно узнать из строки 2210 отчета о прибылях и убытках (отчета о финансовых результатах). Более детальная информация о коммерческих расходах аккумулируется в бухгалтерском учете на счете 44 «Расходы на продажу».

В соответствии с НК РФ, рентабельность коммерческих и управленческих расходов является одним из показателей, необходимых для определения того, соответствует ли цена сделки между взаимозависимыми лицами уровню рыночных цен, и, как следствие, полностью ли учтены доходы по таким сделкам для целей налогообложения.

Рентабельность коммерческих и управленческих расходов = валовая прибыль/(коммерческие расходы + управленческие расходы)

Нормальное значение рентабельности коммерческих и управленческих расходов находится в пределах интервала, рассчитываемого путем анализа рентабельности сопоставимых сделок в порядке, предусмотренном ст.105.8 НК РФ.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Источник: https://ecoafisha.ru/upravlencheskie-i-kommercheskie-rashody/

Коммерческие расходы предприятия: виды и способы расчета

Что представляют собой коммерческие издержки? Как они соотносятся с коммерческими расходами? Разберемся в этом материале.

- Что относится к коммерческим расходам предприятия.

- Какие виды коммерческих расходов (издержек) различают.

- Что включают в себя коммерческие расходы (затраты).

- Как рассчитать издержки коммерческого предприятия.

Понятие. Коммерческие расходы предприятия (коммерческие издержки) – это совокупность всех расходов и затрат, которые несет организация для производства товаров, работ, услуг.

Рассмотрим подробно, что относится к коммерческим расходам организации, о чем говорит увеличение коммерческих расходов, что делать, если коммерческие расходы увеличились, в чем разница между коммерческими и управленческими расходами.

Виды коммерческих расходов и что входит в их состав

Различают следующие издержки коммерческого предприятия: постоянные, переменные, общие. Постоянные и переменные издержки – это коммерческие затраты, которые организация несет при производстве продукции или оказании услуг. Планирование издержек позволяет эффективнее использовать имеющиеся ресурсы, а также прогнозировать деятельность компании на будущее. Аналитика заключается в том, чтобы выявить наиболее затратные направления расходов и сэкономить на производстве.

Постоянные издержки

Такие затраты не зависят от объемов производства. Компания несет их, даже если не выпускает продукцию и не оказывает услуги. Например, в случае простоя в результате поломки оборудования или болезни работника, забастовки, отключения электроэнергии на производстве. Постоянные издержки часто обозначаются аббревиатурой FC – fixed costs. К ним можно отнести:

- плата за аренду помещений, оборудования, земельных участков и т.д.;

- амортизационные отчисления;

- оплата труда персонала;

- управленческие расходы;

- некоторые виды налогов (земельный, транспортный);

- страховые выплаты;

- оплата процентов по кредитам и займам и т. д.

Понятие постоянных издержек актуально только в перспективе краткосрочного периода. В долгосрочной перспективе возможны кардинальные изменения в производстве. Например, в случае расширения производства или штата административного персонала издержки возрастут.

Постоянные издержки остаются неизменными, даже если организация уменьшает объем производства. В этом случае, на 1 единицу произведенной продукции будет расти доля постоянных расходов. И наоборот – при увеличении объемов производства, доля постоянных затрат на 1 единицу произведенной продукции будет уменьшаться. Этот показатель – средние постоянные затраты (AFC).

Представить можно в виде формулы:

AFC (средние постоянные затраты) = FC (постоянные затраты) / Q (объем производства)

Графически постоянные издержки представляют собой прямую линию, так как остаются неизменными при любых изменениях в производстве.

Переменные издержки

Переменные издержки находятся в полной зависимости от увеличения или уменьшения объемов производства. Если увеличивается количество выпускаемой продукции, то возрастают затраты на необходимые материалы и ресурсы. Обозначают переменные издержки буквами VC – variable costs.

К переменным издержкам можно отнести:

- заработная плата работников со сдельной системой оплаты труда;

- затраты на сырье и материалы;

- транспортные расходы на доставку готовых товаров до потребителя;

- затраты на электроэнергию и т.д.

Переменные издержки меняются в зависимости от объемов производства. При росте числа произведенной продукции переменные затраты также будут расти. Если уменьшится количество произведенного товара, уменьшатся и затраты компании.

На начальном этапе развития бизнеса рост переменных затрат напрямую связан с увеличением количества единиц выпускаемой продукции. Со временем рост переменных расходов будет замедляться. Это связано с оптимизацией затрат при массовом производстве.

Общие коммерческие издержки

Общие издержки коммерческого предприятия – это совокупность всех расходов, постоянных и переменных, которые несет фирма при производстве товаров или оказании услуг. Обозначается эта величина как TC – total costs.

Общие издержки – это не постоянный, изменчивый показатель, который зависит от количества выпускаемой продукции и стоимости затраченных на производство ресурсов.

Как снизить коммерческие расходы, сохранив качество: кейс

Когда в компании наступают трудные времена, руководство сокращает персонал, меняет рабочий график, уменьшает зарплату, закрывает торговые точки, принимает другие непопулярные меры. Это сказывается на качестве производимых товаров, оказываемых услуг и предоставляемого сервиса. Что не нравится клиентам, их удовлетворенность падает.

Как в таких условиях сохранить качество? Узнайте из статьи электронного журнала «Коммерческий Директор».

Смотреть кейс

Расчет коммерческих расходов производственного предприятия

Для наглядности представим пример расчета постоянных и переменных коммерческих расходов. Компания ООО «Авангард» занимается производством светотехники. В течение 2017 года организация понесла следующие издержки.

| Вид издержек | Сумма |

| Аренда производственных площадей, склада, офиса | 150 000 руб. в мес. |

| Амортизационные отчисления по данным бухгалтерского учета | 48 000 руб. за год |

| Проценты по банковским кредитам организации | 180 000 руб. за год |

| Коммунальные расходы на оплату электроэнергии, водоснабжения | 20 000 руб. в мес. |

| Расходы на комплектующие материалы и сырье | 500 000 руб. за год |

| Оплата труда производственных рабочих | 1000 000 руб. в год |

| Оплата труда административного персонала | 1000 000 руб. в год |

| Стоимость дополнительного оборудования | 500 000 руб. за год |

Из данной таблицы к постоянным затратам относятся:

- арендная плата за площади;

- отчисления на амортизацию;

- выплата процентов по банковским кредитам;

- стоимость дополнительного оборудования;

- оплата труда административного персонала.

Исходя из этого, рассчитаем постоянные издержки компании «Авангард»:

FC = 150 000 * 12 + 48 000 + 180 000 + 500 000 + 1 000 000 = 3 528 000 руб. в год

Далее следует рассчитать средние постоянные издержки:

AFC = 3 528 000 руб. / 5 000 единиц = 705,6 рубля на 1 единицу продукции

К переменным издержкам относятся расходы на комплектующие материалы и сырье, оплату труда работников производства и оплату коммунальных расходов.

VC = 500 000 + 1 000 000 + 20 000 * 12 = 1 740 000 рублей

Рассчитаем средние переменные издержки следующим образом:

AVC = 1 740 000 рублей / 5 000 единиц продукции = 348 рублей на 1 единицу продукции

Общие издержки на производство всей продукции получаем, суммируя постоянные и переменные затраты:

TC = 3 528 000 + 1 740 000 = 5 628 000 рублей

А средние общие издержки рассчитываем по формуле:

ATC (средние общие издержки) = TC (общие издержки) / Q (объем производства) = 5 628 000 рублей / 5 000 единиц = 1053,6 рубля на единицу готового товара

Принимая во внимание, что ООО «Авангард» арендует складские, производственные и офисные помещения, приобретает в кредит оборудование и несет другие подобные затраты, величина постоянных издержек на этом этапе будет достаточно значимой. Также объем произведенной продукции – 5 000 единиц готового товара. Поэтому постоянные издержки пока преобладают над переменными. При увеличении объемов производства постоянные издержки останутся неизменными, зато вырастут переменные.

Анализ и планирование расходов коммерческого предприятия

Анализ и планирование издержек является важной частью работы финансового подразделения коммерческого предприятия. Аналитика и дальнейшее планирование затрат компании позволяет рационально и с большей эффективностью использовать имеющиеся ресурсы, а также сделать прогностические расчеты на краткосрочный и долгосрочный периоды.

Анализ необходим для определения затратных направлений расходов и принятия решений о возможных методах оптимизации. Экономия на постоянных и переменных затратах снижает себестоимость продуктов. Так компания может устанавливать более низкую цену, что повышает конкурентоспособность продукции на рынке и увеличивает привлекательность в глазах потребителей.

Процесс оптимизации расходов следует начать с инвентаризации всех издержек компании. Эту работу можно поручить работникам финансовой службы организации. Затем необходимо определить, насколько могут быть сокращены те или иные затраты без ущерба общему процессу.

Производя оптимизацию издержек, стоит предусмотреть выделение разных категорий затрат:

- Издержки, напрямую влияющие на качество выпускаемой продукции.

- Расходы, не влияющие на качество продукции.

Постоянные и переменные издержки имеют место только в отчете о финансовых результатах, так как в бухгалтерском балансе отражаются только активы и пассивы. В отчете о финансовых результатах нет понятия издержек – все расходы подразделяются на прямые и косвенные.

Какие затраты включают коммерческие расходы

Коммерческие расходы следует отражать в учетных данных компании отдельно от других типов издержек. Они являются внепроизводственными и связаны с процессом реализации готовой продукции. Их можно включать в состав себестоимости полностью или частично.

В состав коммерческих расходов включают затраты по:

- упаковке готовой продукции, предназначенной для реализации;

- доставке товара до потребителя;

- проведению рекламных и маркетинговых акций, исследований и прочего.

Если речь идет о промышленном предприятии, дополнительно к перечисленному добавляется:

- содержание складских помещений и оборудования в точках реализации товаров;

- начисленная заработная плата нанятым продавцам;

- представительские затраты;

- возмещение командировочных издержек сотрудникам из отдела сбыта.

В сельскохозяйственной деятельности коммерческие расходы включают затраты по содержанию и обслуживанию:

- заготовительных подразделений;

- приемных пунктов;

- объектов, сооруженных для выращивания скота или птиц.

В бухгалтерском учете коммерческие расходы – это издержки, накапливаемые на 44 счете и подлежащие списанию в размере и с периодичностью, утвержденными локальными актами. Управленческий тип затрат формирует стоимость услуг охранных организаций, цена пользования интернетом и связью, сумма по счетам за ЖКХ.

Рентабельность производства тесно связана с объемом ресурсов, вкладываемых в изготовление товаров и их продвижение на рынке. Увеличение коммерческих расходов говорит о понижении прибыльности осуществляемой деятельности и необходимости оптимизировать издержки на продажу.

Рассчитать коммерческие расходы можно в форме коэффициента рентабельности следующим образом:

Коммерческие расходы = Значение валовой прибыли / Сумма показателей коммерческих и управленческих издержек

Коммерческие расходы в балансе не выносятся в отдельную строку. Они находят свое отражение в отчете о финансовых результатах, их показывают по строке 2210.

Для наглядности приведем пример учета производственных коммерческих затрат.

Для расчета коммерческих расходов стоит брать только не относящиеся к производственному циклу затраты.

ООО «Авангард» ведет производственную деятельность по изготовлению светодиодных изделий. В ноябре 2018 года заработная плата работникам начислена на сумму 200 000 руб. Взносы в ПФ — 15 000 руб., ФОМС – 5 000 руб., ФСС – 3 500 руб., ФСС — 300 руб. Для информирования целевых потребителей была проведена рекламная кампания на сумму 30 000 руб. Бухгалтерия выполняет такие проводки:

- Дт26 Кт70 – 200 000 руб., начислена оплата труда сотрудникам;

- Дт26 Кт69 – 23 800 руб., начислены взносы в ПФ, ФОМС и ФСС;

- Дт26 Кт60 – 30 000 руб., отражена сумма услуг рекламной кампании;

- Дт60 Кт50,51 – 30 000 руб., произведена оплата рекламных услуг;

- Дт20 Кт26 – 253 800 руб., списаны затраты на основное производство.

ООО «Авангард-плюс» ведет торговую деятельность по продаже светотехники. В ноябре 2018 года были произведены следующие затраты:

- Начислена заработная плата в размере 120 000 руб.;

- Оплачены рекламные услуги в сумме 20 000 руб.;

- Оплачены транспортные услуги поставщиков в размере 25 000 руб.;

- Начислена амортизация основных средств 6 000 руб.

Отражение указанных операций в бухучете торговой компании определяются такими проводками:

- Дт44 Кт70 – 120 000, начислена оплата сотрудникам организации;

- Дт44 Кт60 – 20 000, затраты за услуги по рекламе;

- Дт44 Кт60 – 25 000, начислены издержки за транспортировку поставщикам;

- Дт44 Кт02 – 6 000, сумма начисленной амортизации;

- Дт90.02 Кт44 – 171 000, списаны затраты на продажу.

Суммы коммерческих издержек отражаются в бухгалтерской (финансовой) отчетности: Приложение «Отчет о финансовых результатах» в строке 2210.

Источник: https://www.kom-dir.ru/article/2457-kommercheskie-rashody

Коммерческие расходы

» Бухгалтеру » Переменные коммерческие расходы

Переменные коммерческие расходы |

Вернуться назад на Коммерческие расходы

Переменные коммерческие расходы — вид затрат, величина которых в отличие от постоянных затрат изменяется с изменением объемов продукции. Переменные и постоянные затраты в сумме составляют общие затраты. Основным признаком, определяющим переменные затраты, является их исчезновение при остановке производства.

Примеры коммерческих расходов:

• Расходы на сырьё и материалы. • Затраты на энергию и топливо потребляемые в процессе производства.

• Заработная плата рабочих, занятых на производстве продукции.

В первом приближении можно считать, что переменные затраты растут прямо пропорционально (линейно) с ростом объемов производства и реализации продукции. Так, при расчете точки безубыточности предполагается пропорциональный рост переменных затрат с ростом объема.

Точка безубыточности в натуральном выражении 20 штук некоторой продукции. При таком объеме прибыль (зеленая линия) равна 0. При меньшем объеме (левее) деятельность предприятия убыточна, при большем объеме (правее) — прибыльна.

Рост переменных затрат не всегда происходит пропорционально росту объемов, например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

Различают пропорционально-переменные, регрессивно-переменные и прогрессивно-переменные затраты:

• Пропорциональные затраты — увеличиваются теми же темпами, что и объем выпуска и реализации продукции. Например, при увеличении объема производства на 10% пропорциональные затраты возрастут на 10%.

• Регрессивно-переменные затраты — Темпы их роста отстают от темпов роста объемов.

Что относится к коммерческим расходам

Например, при увеличении объема производства на 10% затраты могут вырасти лишь на 7%.

• Прогрессивно-переменные — растущие быстрее объемов. Например рост объема производства на 10% сопровождается увеличением затрат на 15%.

Управленческие расходы торговой организации

У торговой организации, как и у любой другой, в процессе ведения деятельности возникают коммерческие и управленческие расходы. В общем случае для первых в бухгалтерском учете предназначен счет 44 «Расходы на продажу», для вторых — счет 26 «Общехозяйственные расходы». Однако, как показывает практика, торговые организации (речь идет о компаниях, которые занимаются исключительно куплей-продажей товаров) зачастую на счете 44 отражают не только коммерческие, но и управленческие расходы. Правилен ли такой подход?

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, в том числе занимающихся торговой деятельностью, установлены ПБУ 10/99 «Расходы организации» . Согласно п. 4 этого документа расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы (то есть те расходы, которые не являются расходами по обычным видам деятельности).

Утверждено Приказом Минфина России от 06.05.1999 N 33н.

Расходами по обычным видам деятельности считаются расходы, связанные:

- с изготовлением и продажей продукции;

- с приобретением и продажей товаров;

- с выполнением работ (оказанием услуг).

Исходя из этой классификации у организации, занимающейся торговой деятельностью (куплей-продажей товаров), к расходам по обычным видам деятельности относятся расходы, связанные с приобретением и продажей товаров. Другими словами, все расходы (если только они не являются прочими) следует считать связанными с приобретением и продажей товаров.

На основании п. 7 ПБУ 10/99 расходы по обычным видам деятельности складываются:

- из расходов, связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- из расходов, возникающих непосредственно в процессе переработки (доработки) МПЗ для целей производства продукции (выполнения работ, оказания услуг) и их продажи, а также продажи (перепродажи) товаров. Это расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.

В отчете о прибылях и убытках расходы отражаются с подразделением на себестоимость проданных товаров (продукции, работ, услуг), коммерческие расходы, управленческие расходы и прочие расходы (п. 21 ПБУ 10/99). В п.

Коммерческие расходы — что это такое

20 этого документа подчеркнуто: в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов. Нас интересуют именно эти расходы.

Расходы на продажу

Источник: https://printscanner.ru/kommercheskie-rashody/

Справочник Бухгалтера

УЧЕТ КОММЕРЧЕСКИХ РАСХОДОВ

Себестоимость продукции определяется в процессе реализации. Кроме производственной себестоимости изделия (затрат на изготовление) в нее необходимо включить расходы, связанные со сбытом продукции. Эти расходы называются коммерческими, или внепроизводственными.

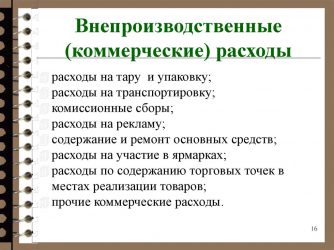

В состав коммерческих расходов включают:

– расходы на тару и упаковку готовой продукции на складах (упаковка в цехах относится к цеховым расходам);

– расходы на доставку продукции до франко-места;

– комиссионные сборы, уплачиваемые организациям сбыта и посредникам;

– затраты на рекламу, включая стоимость образцов продукции, переданных покупателям или посредникам бесплатно, и другие аналогичные затраты;

– прочие расходы по сбыту.

Внепроизводственные расходы учитываются на активном счете 43 «Коммерческие расходы». Оборот по дебету этого счета отражает затраты отчетного месяца, связанные с отгрузкой продукции, оборот по кредиту – суммы, списанные на реализованную в этом месяце продукцию, а сальдо по счету равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию.

Расходы на рекламу списывают на счет 43 «Коммерческие расходы» по фактическим суммам, но для налогообложения принимаются в пределах установленных нормативов.

Закрытие 90 счета коммерческие расходы

(Надо иметь в виду, что организации, осуществляющие свою деятельность в сфере туристских услуг, увеличивают предельную сумму расходов на рекламу в 3 раза.)

По дебету счета 43 «Коммерческие расходы» учитывают коммерческие расходы с кредита следующих материальных, расчетных и денежных счетов:

– 10 «Материалы» – на стоимость израсходованной тары;

– 23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом организации;

– 60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

– 70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету ведут в ведомости ф. № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным статьям расходов.

По истечении месяца указанные расходы списывают на себестоимость реализованной продукции. На отдельные виды продукции эти расходы относятся прямым путем, а при невозможности определения распределяются пропорционально их производственной себестоимости и объему реализованной продукции по оптовым ценам организации или другим способом.

Списывают внепроизводственные расходы следующей проводкой:

Д-т счета 46 «Реализация продукции (работ, услуг)»;

К-т счета 43 «Коммерческие расходы».

В случаях, когда в отчетном месяце реализуется только часть выпущенной продукции, сумма коммерческих расходов распределяется между реализованной и нереализованной продукцией пропорционально их производственной себестоимости или другим способом.

В балансе коммерческие расходы отдельной статьи не имеют – при составлении баланса остаток по счету 43 присоединяют к остатку по счету 45 «Товары отгруженные».

Что включают в себя коммерческие расходы? — все о налогах

Меню

— Новости — Прочие расходы в торговле включают в себя

Под базовой доходностью понимается условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях.

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Базовая доходность для определения вмененного дохода для организаций и индивидуальных предпринимателей в соответствии с НК РФ и Законом Республики Хакасия «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

Счет 91. учет прочих доходов и расходов. проводки

При этом не относятся к расходам по оплате консультационных и юридических услуг затраты индивидуального предпринимателя по уплате услуг его уполномоченного представителя, а также услуг, связанных с выполнением возложенных законодательством Российской Федерации на индивидуального предпринимателя обязанностей; — плата государственному и (или) частному нотариусу за нотариальное оформление действий, связанных с предпринимательской деятельностью.

Что включают в себя коммерческие расходы?

Чаще всего компании применяют 4 вида транспортировки:

- самовывоз (или франко-склад продавца) – расходы за доставку ложатся на плечи покупателя;

- франко-вагон места отправления – затраты распределены между покупателем и заказчиком;

- франко-склад заказчика – стоимость доставки полностью оплачивает поставщик;

- франко-вагон места назначения – расходы взимаются частично как с заказчика, так и с продавца.

Возможно применение и других условий оплаты транспортных услуг, предусмотренных договором. Стоит запомнить, что к части коммерческих расходов можно отнести лишь те суммы, которые уплачиваются полностью за счет предприятия.

Если планируется возмещение затрат покупателем, то они не участвуют в формировании себестоимости и учитываются на счете 62.

Прочие расходы

ВниманиеПри этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике. Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Важно

Итоги Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44.

Коммерческие расходы — это что? что включают в себя коммерческие расходы?

К числу важнейших мероприятий относятся: — организация учета физического показателя (показателей), определяющего (-их) налоговую базу по единому налогу на вмененный доход (количество работников, торговых мест, транспортных средств, площадь торгового зала, спального помещения); — организация раздельного бухгалтерского учета доходов, расходов, оплаты труда и имущества по видам деятельности (или торговым точкам) в случае, если предприятие подлежит вмененному налогообложению только в отношении части своей деятельности; — проведение многопрофильными предприятиями инвентаризации запасов и затрат в целях выявления запасов и затрат, относящихся к деятельности, подлежащей вмененному налогообложению; — внесение соответствующих изменений в учетную политику предприятия.

Формирование затрат организации торговли

Налоговым кодексом определено, что издержки обращения представляют собой затраты на реализацию для организаций, которые специализируются на розничной, мелкооптовой и оптовой торговле разнообразными товарами. Несмотря на то что рассматриваемое понятие отсутствует в НК РФ, оно встречается при ведении бухгалтерского учета.

Статья 16. прочие расходы

Величина размаха рекламной кампании регулируется нормативными актами и напрямую зависит от объема выручки:

- при доходе не более 30 млн рублей разрешено использовать 5% от его суммы;

- если компания получила от продаж 30–300 млн р., то возможно использовать в рекламных целях 1.5 млн + 2.5% с превышающей 30 млн суммы дохода;

- в случае превышения выручки 300 млн руб. максимальные затраты на рекламу составят 8.25 млн р. + 1% от суммы превышения 300 млн р.

Включить затраты на рекламу в коммерческие расходы можно только в том случае, если в бухгалтерии имеется первичная документация, подтверждающая выполнение работ (услуг).

Бухгалтерский учет коммерческих расходов Согласно рекомендации по использованию типового плана счетов РФ, коммерческие расходы отражаются на счете 44.

Это активный счет, по дебету которого происходит зачисление, а по кредиту – списание средств.

Источник:

Коммерческие расходы — это что? Что включают в себя коммерческие расходы? | Бухгалтерский учет на IDdeiforbiz.ru

Достаточно часто можно встретить понятие «коммерческие расходы», и тем, кто сталкивается с ним впервые, стоит ознакомиться с ним более подробно. Это будет особенно полезно будущим экономистам и бухгалтерам, а также сотрудникам коммерческих организаций.

Коммерческие расходы – это затраты, которые направлены на отгрузку и реализацию продукции, а также услуги по ее упаковке сторонними компаниями, доставку, погрузку и пр. Законодательно не установлено данное понятие.

Достаточно часто пользователи сталкиваются с выражением «коммерческие расходы — это издержки обращения предприятия». Стоит понимать, что данное определение является правильным, этому есть законодательное подтверждение.

Налоговым кодексом определено, что издержки обращения представляют собой затраты на реализацию для организаций, которые специализируются на розничной, мелкооптовой и оптовой торговле разнообразными товарами.

Несмотря на то что рассматриваемое понятие отсутствует в НК РФ, оно встречается при ведении бухгалтерского учета.

В таком случае коммерческие расходы – это строка 2210, которая находится в отчете о прибылях и убытках.

Что включают в себя расходы данной категории?

Если рассмотреть перечень подобных затрат, можно создать полноценную картину данного термина. Коммерческие расходы включают в себя следующие пункты:

- Услуги по упаковке на складе уже готовой продукции.

- Транспортировку.

- Осуществление погрузки и разгрузки товаров с транспортных средств.

- Затраты на комиссионные вознаграждения.

- Затраты на аренду и содержание помещений, в которых хранятся товары до момента сбыта.

- Оплату труда продавцов компании, занимающейся изготовлением продукции.

- Представительские расходы.

- Маркетинговые расходы.

- Оплату труда работников торговых компаний.

- Аренду торговых площадей и складских помещений для размещения готовой продукции.

- Страхование продукции.

- Страхование коммерческих рисков.

- Подобные затраты, направленные на реализацию товаров.

Узнав, что коммерческие расходы включают в себя, можно понять, какое значение они имеют для предприятия и ведения им бухгалтерского учета.

От чего зависит размер коммерческих расходов?

Следует рассмотреть основные категории затрат и факторы, влияющие на их формирование:

- Доставка продукции. Зависит от расстояния транспортировки, транспортных тарифов компании, веса груза, а также вида транспортного средства.

- Погрузка и выгрузка. Они изменяются в связи с уменьшением или увеличением веса продукции, а также расценки за данную услугу на одну тонну товаров.

- Упаковочные материалы и тара. Их стоимость определяется количеством и ценой за штуку. Первый показатель связан с объемом продукции и требуемыми материалами для упаковки одной единицы. Коммерческие расходы предприятия данного типа относятся к тем, исключать которые нежелательно. Это обусловлено тем, что эстетически привлекательная упаковка является одним из факторов увеличения спроса на товар, поэтому экономия в этом случае нежелательна. Затраты данной категории окупятся увеличением продаж. Также это можно сказать об изучении рынков сбыта, рекламе и прочих маркетинговых исследованиях.

После того как будут проанализированы все коммерческие расходы, необходимо определить способы их сокращения, а также разработать четкие рекомендации по освоению данной процедуры.

В чем отличия коммерческих расходов в производственных и торговых фирмах?

Стоит отметить, что производственные компании относят к данной категории лишь те средства, которые были использованы при сбыте продукции. Расходы коммерческих организаций включают в себя все, что относится к главному виду деятельности.

Стоит выделить следующие затраты данного типа производственных организаций:

- затаривание изделий и услуги копакинга;

- транспортировка товаров к месту отправления;

- сумма комиссионных сборов, уплачиваемых организациями;

- аренда помещений для размещения продукции в месте ее сбыта;

- затраты на представителей;

- реклама;

- другие расходы, аналогичные по назначению.

Таким образом, можно сделать вывод, что для производственных компаний коммерческие расходы – это средства, направленные на обеспечение реализации продукции.

Бюджет

Бюджетирование представляет собой современный финансовый инструмент, предназначенный предприятиями для применения реализации определенных целей.

Своевременное составление бюджетов и их корректировка являются важной деталью при их формировании для предприятия. При этом также составляется бюджет коммерческих расходов.

С его помощью можно определить затраты компании на изучение рынка, рекламу продукции и ее реализацию.

В процессе составления бюджета необходимо учитывать тот факт, что его сумма учитывается с НДС без амортизации средств. В отношении коммерческих расходов его составляют по месяцам. Если необходимо, данный бюджет можно разбить по дням. План-график требуется составлять ежедневно.

Какие особенности стоит учитывать?

Коммерческие расходы могут разделяться на условно-постоянные и условно-переменные. В зависимости от сегментации рынка, их могут группировать по множеству критериев. Затраты компании соотносятся с объемами продаж.

Для их появления и распределения это станет экономическим обоснованием.

Если фирма займется реализацией программы для уменьшения сбытовых затрат, следует понимать, что объемы продаж вряд ли увеличатся, скорее, они даже снизятся.

Переменные расходы необходимо планировать в зависимости от жизненного цикла изделия, выражая их в процентах к объему реализации. Если они занимают на предприятии значительную роль, их необходимо регулярно корректировать, так как система управления коммерческими расходами будет изменена.

Расходы коммерческих банков

Они представляют собой применение денежных средств, которые необходимы для совершения существующих видов банковской деятельности. Их классифицируют по способу учета, периоду, характеру и форме образования. Расходы и доходы коммерческого банка могут подразделяться аналогичным методом:

- на обеспечение функционирования деятельности банка;

- операционные и комиссионные затраты, на операции на финансовых рынках и т. д.;

- прочие.

При этом доходы банка делятся на следующие виды:

- от банковских сделок;

- операционные доходы;

- прочие.

К особой группе на практике относятся расходы коммерческого банка, направленные на формирование резервного фонда. С его помощью покрываются потери по ссудам и убытки по активным операциям, а также по обесцениванию ценных бумаг.

Заключение

Представленная информация позволяет понять, что представляют собой коммерческие расходы для разных видов деятельности. Требуется придерживаться алгоритма составления бюджета. Это поможет избежать неправильности определения и составления планов-графиков.

Также это следует делать, дабы сумма затрат была максимально точной и можно было создать программу для их сокращения, чтобы это не привело к уменьшению прибыли.

Категорию коммерческих затрат следует рассматривать подробно, дабы исключить вероятность совершения ошибок.

Источник

Источник: https://nalogmak.ru/transportnyj-nalog/chto-vklyuchayut-v-sebya-kommercheskie-rashody-vse-o-nalogah.html