Страховые взносы: кто, сколько должен платить — Про РКО

Страховые взносы – обязательные взносы, которые уплачивает любая организация или ИП, которые имеют хотя бы одного сотрудника по трудовому или гражданско-правовому договору. ИП кроме всего прочего платят страховые взносы за себя.

Суть страховых взносов в том, что плательщик их уплачивает, а при наступлении страхового случая получает выплаты. Например, работодатель выплачивает за сотрудника взносы. Сотрудник уходит на больничный – ему фонд социального страхования выплачивает больничный.

Виды страховых взносов

Всего 4 вида страховых взносов:

- пенсионные взносы;

- медицинские взносы;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- взносы по страхованию от несчастных случаев на производстве и профзаболеваний.

Первые три вида регулируются гл. 34 НК РФ. Четвертый вид регулируется законом № 179-ФЗ.

Кто должен платить страховые взносы?

Страховые взносы платят:

- юридические лица, которые выплачивают зарплату сотрудникам или подрядчикам – физическим лицам;

- индивидуальные предприниматели, которые выплачивают зарплату наемным рабочим или вознаграждение подрядчикам – физичиским лицам;

- ИП и лица, занимающиеся частной практикой.

Если человек подходит сразу под несколько категорий, то взносы надо платить по нескольку оснований сразу. Например, ИП платит страховые взносы за себя и за наемных рабочих.

На что начисляются страховые взносы?

Страховые взносы начисляются ИП и юридическим лицам за сотрудников, работающих по трудовым договорам. Страховые взносы начисляются на зарплату, премию, отпускные, компенсацию неиспользованного отпуска.

пенсионные и медицинские отчисления делаются в пользу работников, которые не находятся в штате, но с ними заключен гражданско-правовой договор. Исключение – подрядчик Ип и сам за себя платит взносы. Также взносы не выплачиваются, если предмет договора – аренда или имущественные права.

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по гражданско-правовым договорам.

В отношении иностранцев предусмотрены некоторые особенности:

| Пенсионные взносы | Медицинские взносы | Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством | Взносы на “травматизм” | |

| Иностранец постоянно или временно проживает на территории РФ | ||||

| Трудовой договор | Не начисляется | Не начисляется | Начисляется | Начисляется |

| Гражданско-правовой договор | Начисляется | Начисляется | Не начисляется | Начисляется, если приписано в договоре |

| Иностранец временно пребывает в РФ | ||||

| Трудовой договор | Начисляются, если работник высококвалифицированный специалист | Не начисляются | Начисляются | Начисляются |

| Гражданско-правовой договор | Начисляются, если работник высококвалифицированный специалист | Не начисляются | Не начисляются | Начисляются, если предусмотрено договором |

| Иностранец работает в зарубежном филиале российской компании и оказывает услуги или выполняет работы за рубежом по договору подряда | ||||

| Не начисляются | Не начисляются | Не начисляются | Не начисляются |

Также есть перечень выплат, которые не облагаются пенсионными и медицинскими взносами, а также взносами на случай временной нетрудоспособности и материнства. Сюда относятся компенсации, больничные, суточные и прочие выплаты. Полный перечень приведен в НК РФ ст. 422. Также есть перечень случаев, которые освобождают от уплаты взносов “на травматизм”.

Сложность заключается в том, что есть ряд выплат, которые не включены в список. Например, премии к юбилею или стоимость билетов на командировку. Одни считают что за них надо платить взносы, другие считают, что нет. Судебная практика расходится.

Тарифы по страховым взносам

Указанные в таблице тарифы действуют для большинства плательщиков.

| Облагаемая база | ПФР | ФСС | ФФОМС | Итог |

| Не превышает предельную величину | 22% | 2,9% | 5,1% | 30% |

| Превышает предельную величину | 10% | 0% | 5,1% | 15,1% |

С 2019 года отменены льготы для УСН по уплате страховых взносов. Осталось только одно исключение – УСН, занимающийся некоммерческой социально направленной деятельностью: научные разработки, спорт и т.д. Они платят взносы по ставке 20%.

Есть категория работников, для которых установлены повышенные на 9% тарифы по пенсионным взносам. Это работники, занятые на вредном производстве. Освободиться от повышенного тарифа поможет оценка условий труда.

Тарифы “на травматизм” зависят от класса профессионального риска, присвоенного организации или предприятию. Зависит того насколько рисковая сфера деятельности и как часто возникают на ней профессиональные болезни.

Взносы с доходов ИП и других “индивидуалов”

Те, кто работает на себя и платит за себя взносы, платят фиксированные страховые взносы.

Формула расчета пенсионных и медицинских взносов “на себя” в 2019 году такая:

- доходы в расчетном периоде не превысили 300 000 руб – 29 354 руб;

- доходы превысили 300 000 руб – 29 354 руб + 1% от суммы доходов, которые превысили 300 000 руб. Максимальная сумма – 234 832 руб.

Крестьянские и фермерские хозяйства платят фиксированные взносы – 29 354 руб без учета дохода, умноженная на количество членов хозяйства.

Взносы по страхованию на случай временной трудоспособности и в связи с материнством уплачиваются на добровольной основе.

Взносы “за травматизм” за себя не платят.

Когда и как платить взносы

Ежемесячные обязательные платежи по пенсионным, медицинским взносам, “на травматизм”, взносы по страхованию на случай временной нетрудоспособности и материнства перечисляются не позднее 15 числа следующего за выплатой. За август платим в сентябре, за сентябрь в октябре и т.д. Каждый взнос оплачивается по отдельной платежке.

Сроки перечисления “за себя”:

- 29 354 руб – не позднее 31 декабря текущего года;

- взносы от суммы, превышающей 300 000 руб не позднее 1 июля следующего года.

- медицинские взносы – не позднее 31 декабря;

- добровольные взносы – не позднее 31 декабря текущего года.

Источник: https://Pro-RKO.com/strahovye-vznosy-kto-skolko-dolzhen-platit/

Кто Платит Страховые Взносы В Коммерческом Страховании

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Кто Платит Страховые Взносы В Коммерческом Страховании». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Большинство предпринимателей стараются не углубляться в детали – они просто знают, что должны периодически выплачивать определенные суммы в бюджет. Но при этом далеко не все понимают, а зачем именно это делается?

Правовые отношения между представителем и представляемым, а также оформление их полномочий регламентируются гл. 10 ГК РФ.

Общие тарифы страховых взносов

Физические лица, оплачивающие работу других физических лиц, регистрируются территориальным ПФР по месту проживания физического лица при подаче соответствующего заявления, которое следует предоставить не позже 10 дней с момента заключения с работником трудового договора.

Для регистрации физического лица как страхователя необходимо подать определенные документы:

- свидетельство о госрегистрации ИП;

- свидетельство о наличии учета в налоговом службе;

- трудовые книжки работников, труд которых оплачивает физическое лицо – потенциальный страхователь.

Практически все организации, предприятия, индивидуальные предприниматели обязаны совершать отчисления в фонд социального страхования, что является обязательным элементом ведения бизнеса. Федеральный фонд обязательного медицинского страхования является таковой организацией.

Обладание сертификатом медицинской страховки позволяет владельцу пользоваться многими лечебными процедурами бесплатно, его обслуживание оплачивается из страхового фонда, с которым он подписал договор. Это убережет человека от непомерных медицинских расходов, даст ему уверенность, что карета скорой помощи доставит его в больницу, невзирая на социальное положение. Льготникам, в случае превышения лимитов для ПФР свыше 796 000 рублей, перечислять дополнительные взносы в ПФР не нужно.

В качестве законного представителя юридического лица выступает его исполнительный орган (коллегиальный (глава дирекции, правления), единоличный (генеральный директор, председатель кооператива и пр.)) (ст. ст. 53, 91, 103, 110 ГК РФ).

Читайте в статье про изменения по страховым взносам в 2019 году, узнайте про тарифы взносов, про новые предельные величины.

Страхователи рассчитывают ежемесячные платежи по страховым взносам в течение всего расчетного периода (календарного года) исходя из начисленных вознаграждений физическим лицам по каждому работнику. Ежемесячный платеж рассчитывается в разрезе каждого бюджета, в который перечисляются страховые взносы.

При этом обязательное пенсионное страхование предполагает базовый тариф в размере 22%. В том случае, когда база для уплаты взносов превышает установленный предел, следует уплачивать + 10% от тарифа. Медицинское страхование уплачивается по тарифу, оставляющему 5,1%. Существуют категории плательщиков, осуществляющих уплату взносов по пониженным тарифам и освобожденных от внесения дополнительных 10%.

Для организаций с вредными и тяжелыми условиями труда в 2019 году сохраняется возможность обеспечить своим работникам льготный уход на пенсию. Для этого им нужно помимо обычных страховых взносов уплачивать пенсионные по дополнительным тарифам.

При наступлении страхового случая, пострадавший, или члены его семьи (в случае гибели) получают материальную компенсацию от государства. Размер ее определяется с учетом действующего законодательства.

Если страхователь не заплатит взносы в 2019 году, его оштрафуют на 20% от неуплаченной суммы. А если выяснится, что неуплата была намеренной, то штраф повысится до 40% от невыплаченной суммы.

Остались вопросы? Получите бесплатную консультацию юриста прямо сейчас!

Наталия, это хотели сделать, но в последний момент отменили, приказом Минфина от 01.12.2015 № 190н. Посмотрите КБК на сайте ПФР.

Существуют случаи, когда человек обязан платить сам за себя. Это относится к индивидуальному предпринимательству. Когда у ИП нет наемных сотрудников, которым он платит заработную плату, то ему необходимо уплачивать такие виды взносов: пенсионное и медицинское страхование.

То же самое относится и к таким организациям, как Фонд социального страхования и Фонд обязательного медицинского страхования. При наступлении любого из предусмотренных законодательством страховых случаев, государство оказывает человеку помощь.

Существуют взносы по материнству, но предприниматель вправе их не платить по своему усмотрению. Если же ИП все же решил платить, то сумма составляет 2 610 руб.

Основное назначение указанных фондов – помощь населению от государства при наступлении страхового случая. То есть, в случае, когда человек достигает пенсионного возраста, и уже не может вести трудовую деятельность, государство назначает ему пенсионное пособие. И оно выплачивается из бюджета Пенсионного фонда.

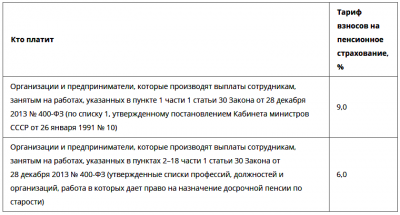

Перечень плательщиков страховых взносов, которые в 2011 г. могут применять совокупный тариф страховых взносов 14%, и его распределение между внебюджетными фондами приведены в табл. 1.

Программы федерального, территориального уровня проводят всю работу исходя из принятых правительством законов. Они гарантируют каждому россиянину, гостю страны бесплатную лечебную помощь. Сюда относится стационарное, амбулаторное обслуживание, экстренная помощь. Поэтому отчисления на ОМС в 2019 году являются безусловной процедурой для всех работодателей.

Напомним, что распределение тарифа страховых взносов в Пенсионный фонд Российской Федерации, который в 2011 г. применяет большинство страхователей, указано в п. 2.1 ст. 22 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Закон N 167-ФЗ).

Неуплата (неполная уплата) правильно исчисленных страховых взносов не образует состава правонарушения, в данном случае будут начислены только пени.

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. С данных выплат работодатель обязан уплачивать обязательные платежи в бюджет — страховые взносы. Часто спрашивают: Взнос что это? Что это такое страховые взносы?

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

Страхователи, работающие в «избранных» видах деятельности, будут применять пониженные тарифы в течение текущего и следующего годов.

Размер тарифа будет зависеть от присвоения предприятию класса тяжести. Степень тяжести производства определяет комиссия.

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе.

Вторая льготная категория плательщиков: совокупный тариф страховых взносов 20,2%

Министерство финансов выдвинуло проект о том, чтобы некоторую часть взносов платило население, а не работодатель. Как предполагается, благодаря такому подходу мелкие предприятия выйдут из тени, работники пойдут оплачивать пенсию, уйдет зарплата в конвертах. Как объясняют министры, другие страны имеют практику оплаты от работника пополам с государством.

Формирование федерального и территориального фонда ОМС осуществляется за счет взносов, которые перечисляются ежемесячно и рассчитываются исходя из размера денежного вознаграждения за трудовую деятельность. Если гражданин официально не трудоустроен, расчет взносов за него осуществляется по правилам ст. 430 НК РФ и положений ст. 1 Федерального закона № 354-ФЗ.

Полномочия представителя должны быть документально подтверждены в соответствии с Законом N 212-ФЗ и иными федеральными законами (п. 3 ст. 5.1 Закона N 212-ФЗ). Подтверждающим документом является законно выданная доверенность.

Одновременно с оформлением полиса выдается приложение с указанием медучреждений, которые праве оказывать услуги по программе ОМС, а также видов безвозмездной медпомощи. Для подтверждения страхового случая и оплаты оказанных лечебных услуг гражданин должен обратиться в медучреждение, указанное в полисе ОМС или включенное в федеральные и территориальные программы медстрахования.

Тогда, когда предприниматель решил прекратить свою трудовую деятельность, ему дается 15-дневный срок на оплату всех задолженностей.

Чтобы продолжить чтение, зарегистрируйтесь и получите полный доступ ко всем материалам раздела «Типовые ситуации» на 1 месяц.

Уменьшать ежемесячные платежи по страховым взносам в бюджет ФСС РФ на выплаченные пособия нужно в месяце начисления пособий независимо от даты выплаты физическим лицам. В зависимости от того, к какой категории плательщиков страховых взносов относится страхователь, он должен будет платить разные «типы» взносов.

Обратите внимание! Если у частного предпринимателя на постоянной основе принят на работу рудовой персонал, он обязан исчислять и уплачивать взносы отдельно по каждому основанию – за себя и за своих сотрудников.

Фактическим получателем взносов от работодателей и самозанятых лиц являются соответствующие федеральный и территориальные фонды ОМС. За счет их средств в дальнейшем происходит оплата за оказанные медуслуги при подтверждении страхового случая.

Регистрация и снятие с регистрационного учета Порядок уплаты страховых взносов Кто выплачивает страховые взносы Страхователями являются работодатели, обязанные уплачивать взносы в Пенсионный фонд РФ в пользу своих сотрудников.

Раньше оплатить можно, позже — нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

Сохранятся ли штрафы за неуплату страховых взносов в 2026 году

Ежемесячные обязательные платежи нужно уплачивать не позднее 15-го числа месяца, следующего за месяцем, за который они начислены (ч. 5 ст. 15 Закона N 212-ФЗ). Если последний день уплаты выпадет на нерабочий день, крайним сроком платежа будет ближайший рабочий день.

Важно отметить, что начиная с августа 2010 г. аккредитацию проводит Министерство связи и массовых коммуникаций (Минкомсвязи России), а не Федеральное агентство по информационным технологиям, как ранее.Платежи необходимо перечислять отдельно через свой банк. При этом надо не забыть указать новые реквизиты налоговой службы и верный КБК.

Источник: https://territoryshoes.ru/prava-potrebiteley/10831-kto-platit-strakhovye-vznosy-v-kommercheskom-strakhovanii.html

Всё о страховых взносах: на что начисляются, кто и когда их платит

Страхование работает так: человек решает оформить полис, вносит деньги — единоразово или периодически, а при наступлении страхового случая получает предписанную договором компенсацию. Но не всегда это добровольная процедура.

В России существует несколько видов обязательных страховых взносов:

- на пенсионное страхование — исходя из этих выплат впоследствии будет формироваться пенсия;

- на медицинское страхование — эти платежи позволяют обследоваться и лечиться по полису ОМС;

- на социальное страхование — чтобы выплачивать деньги по больничным или в связи с материнством (вопреки заблуждениям, декретные работодатель выплачивает не из своего кармана);

- на страхование от несчастных случаев на производстве и профзаболеваний.

Эти страховые взносы призваны защитить граждан, когда те будут находиться в трудных ситуациях и в экономически уязвимом положении.

Кто платит страховые взносы

Организации и предприниматели, которые пользуются наёмным трудом физических лиц, должны уплачивать за них страховые взносы. Причём это касается и сотрудников по трудовым договорам, и подрядчиков, если те не оформлены как ИП, — с некоторыми нюансами. В рамках договора гражданско‑правового характера не начисляются взносы в Фонд социального страхования, а обязательность платежей за травматизм зависит от того, предусмотрено ли это в документе.

Кроме того, ИП, а также адвокаты, нотариусы и другие лица, занимающиеся частной практикой, должны уплачивать взносы на обязательное и медицинское страхование за себя.

На сотрудников

Взносы начисляются исходя из размера доходов сотрудников. База для расчётов складывается из зарплаты, премий, надбавок, отпускных. Взносы не начисляются на:

- материальную помощь в размере менее 4 000 рублей;

- выплаты за возмещение вреда здоровью;

- оплату стоимости полагающегося натурального довольствия;

- возмещение расходов на профессиональную переподготовку или повышение квалификации;

- компенсации при сокращении компании;

- материальную помощь работникам в связи со смертью членов его семьи или при рождении детей (но не более 50 000 на ребёнка);

- стоимость форменной одежды.

Размер взносов при этом составляет :

- на обязательное пенсионное страхование — 22% (для вредных и опасных условий труда предусмотрен дополнительный тариф);

- на обязательное медицинское страхование — 5,1% (1,8% для временно пребывающих в РФ иностранцев и лиц без гражданства);

- на обязательное социальное страхование (на случай болезни или в связи с материнством) — 2,9%;

- на страхование от несчастных случаев на производстве и профессиональных заболеваний — 0,2–8,5% в зависимости от класса профессионального риска сотрудника.

Эти ставки существуют по умолчанию, однако предусмотрены условия для их снижения. После того как годовой доход сотрудника достигнет 1,15 миллиона, в Пенсионный фонд от последующего заработка перечисляется 10%. Когда доход достигнет 865 000, взносы в Фонд социального страхования больше не начисляются. Эти пределы введены для 2019 года, с каждым годом они увеличиваются.

Индивидуальные предприниматели могут уменьшить страховые взносы на обязательное социальное страхование, если выплачивали сотрудникам деньги по больничным или в связи с материнством — на эту сумму. Кроме того, для некоторых категорий плательщиков введены пониженные тарифы страховых взносов.

На себя

Индивидуальные предприниматели и обладатели частной практики уплачивают в обязательном порядке только взносы на пенсионное и медицинское страхование.

Для платежей в Фонд медицинского страхования существует фиксированная ставка. В 2019 году это 6 884 рубля. Размер взносов в Пенсионный фонд зависит от дохода. Если он меньше 300 000, то ставка также фиксированная — 29 354 рубля в 2019 году. Если удалось заработать больше, то к этой цифре прибавляется 1% от разницы между фактическим доходом и 300 000 рублей. Для взносов по пенсионному страхованию есть предел: в 2019 году с ИП больше 234 832 рублей не возьмут.

Для глав крестьянских (фермерских) хозяйств есть исключение. Они платят по каждому из вносов фиксированную сумму, умноженную на число членов хозяйства.

Страховые взносы платить обязательно даже при нулевом доходе. Освобождение могут получить предприниматели и обладатели частной практики, которые не работают, так как:

- проходят военную службу по призыву;

- ухаживают за ребёнком до 1,5 лет, или за инвалидом первой группы, или за ребёнком‑инвалидом, или за человеком старше 80 лет;

- переехали вслед за супругом‑военнослужащим в местность, где нет возможности работать;

- находятся за границей из‑за работы супруга в дипломатическом представительстве, консульском учреждении РФ или международной организации (перечень последних устанавливается правительством).

Чтобы получить освобождение, нужно подать в налоговую инспекцию заявление и документы, подтверждающие право на это.

Как и когда отчитываться по уплате страховых взносов

За оплату взносов за сотрудников нужно отчитываться в ФНС ежеквартально. На это есть 30 дней после завершения расчётного периода. Если за квартал выплат в пользу сотрудников не производилось, необходимо предоставить отчёт с нулевыми показателями.

Об отчислениях за себя отчитываться не нужно.

Источник: https://Lifehacker.ru/straxovye-vznosy/

Кто является плательщиком страховых взносов

Как известно, все граждане России являются застрахованными лицами. Однако обязательство по уплате страховых взносов в различные внебюджетные фонды не ложится на собственно граждан, а осуществляется другими заинтересованными сторонами.

Зачем платить страховые взносы

Прежде чем рассказывать куда, кто, в какие сроки и на каких основаниях должен выплачивать страховые взносы, необходимо коротко обозначить их смысл.

Суть обязательных фиксированных страховых платежей заключается в том, что плательщику приходится регулярно перечислять определенные средства страхователям, которые впоследствии, при наступлении страховых случаев, производят по ним необходимое возмещение. Это гарантирует гражданам РФ бесплатную помощь в сложных жизненных ситуациях, а также оплачиваемую пенсию.

Куда платить страховые взносы

Адресатами страховых взносов являются:

- ПФР или Пенсионный фонд РФ. В данном случае деньги, отчисляемые в ПФР, накапливаются на специальных пенсионных счетах граждан и служат основой для будущей пенсии;

- ФФОМС или Федеральный фонд обязательного медицинского страхования — сюда производятся выплаты на всевозможные медицинские цели;

- ФСС или Фонд социального страхования – еще один фонд, выплаты в который являются обязательными. Отсюда в дальнейшем идет возмещение средств, полагающихся к выплатам работницам организаций, ушедших в отпуск по беременности и родам, а также уходу за ребенком. Сюда же, в случаях предусмотренным трудовым законодательством, идут отчисления по страховке от различных травм, полученных в процессе выполнения трудовых задач и профессиональных заболеваний.

Как правило, выплаты в ФФОМС и ФСС по большей части покрывают затраты государственных медицинских учреждений на медикаменты, оборудование, транспортные расходы, зарплату персонала и т.д.

При этом, обязательная страховка необходима для бесплатной реализации услуг населению. по:

- базовой поликлинической помощи;

- стоматологии;

- скорой помощи;

- вакцинации;

- протезированию;

- некоторых других видах медицинской помощи.

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

- организации, предприятия, юридические лица, использующие труд наемного персонала;

- индивидуальные предприниматели, не привлекающие к своему бизнесу других людей — в этом случае они должны отчислять страховые выплаты за себя лично;

- индивидуальные предприниматели при наличии наемных сотрудников или подрядчиков по договорам, должны в полном объеме вносить взносы за каждого из них;

- физические лица, не имеющие статуса ИП, но занимающиеся профессиональной деятельностью. Этом могут быть адвокаты, врачи или юристы;

- граждане, нанимающие работников для повседневных услуг, например, домработниц, водителей, садовников, нянь или гувернанток.

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям. К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника. В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

С каких выплат производятся страховые взносы

Перечень тех выплат, с которых происходит удержание страховых взносов, строго определен законодательством. Это:

- заработная плата сотрудников;

- ежемесячные, поквартальные и годовые премии;

- компенсации за отпуск, не использованный работником;

- отпускные.

Кроме того, страховые отчисления должны производиться с выплат гражданам, являющихся подрядчиками индивидуальных предпринимателей и организаций, но только в тех случаях, если они не имеют статуса ИП. Основанием для выплат частным подрядчикам являются авторские и гражданско-правовые договоры.

Однако надо помнить, что есть виды выплат, с которых страховые взносы не производятся. Исключения составляют:

- командировочные расходы (в полном объеме: на оплату проезда, наем жилья, питание и т.д.);

- пособия, выплачиваемые беременным женщинам, а также молодым мамочкам;

- компенсации по больничным листам;

- материальная помощь, выплаченная работодателям сотруднику, но только в случае, если ее размер не превышает 4 тыс. руб.

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

- Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

Возмещение налоговых выплат за счет страховых взносов

Фиксированные страховые взносы, выплачиваемые регулярно и без задержек могут в дальнейшем сослужить представителям бизнеса хорошую службу. Например:

- ИП, не имеющие наемных работников могут возместить оплаченные налоги в 100% размере суммы, выплаченной по страховым взносам;

- ИП, пользующиеся трудом наемных сотрудников, имеют право уменьшить налоговые выплаты на 50% от общей суммы внесенных страховых взносов за сотрудников;

- предприятия и организации, также при своевременной оплате взносов в государственные страховые фонды, могут зачесть их в качестве компенсации по налогам в 50% размере от выплат за всех работников.

То есть, производить страховые выплаты в полном размере и в правильные сроки работодателям крайне выгодно.

Таким образом, при начислении и внесении страховых взносов нужно помнить про множество факторов. Тем не менее, первое, о чем точно не следует забывать – то, что все предприятия, ИП, ровно как и обычные граждане РФ, пользующиеся услугами наемного персонала, или говоря иначе, являющиеся работодателями, обязаны оплачивать во все внебюджетные фонды соответствующие фиксированные страховые взносы.

Источник: https://assistentus.ru/pfr/platelschiki-strahovyh-vznosov/

Кто платит страховые взносы в коммерческом страховании на пенсионное

Пенсия в сознании большинства людей – это то, что случится «когда-нибудь потом», а значит и не стоит тратить время на размышления о ней. В вопросах обеспечения старости мы привыкли полагаться на государство или своих детей. Иногда речь идет о стихийных накоплениях, лежащих на банковском счете.

Неужели это все, что мы можем сделать для собственного комфорта и ощущения стабильности? Если представить, что пенсионный возраст наступит не в далеком туманном будущем, а через год – не становится ли тревожно? А ведь существуют способы обеспечить себе надежную финансовую подушку в старости уже сейчас.

Определение пенсионного страхования

Та сумма, которые ежемесячно получают нетрудоспособные по возрасту люди, является страховой выплатой, при этом все граждане нашей страны автоматически считаются застрахованными лицами. С 2002 года шли разговоры о необходимости переформатирования системы начислений.

В результате завершенных к 2015 году правительственных реформ, пенсии россиян сегодня состоят из двух частей: накопительной и страховой. Это существенный шаг приблизить ситуацию в России к стандарту, принятому в развитых странах. Правда коснется от только тех, кто рожден не позже 1967 года.

Накопительная часть управляется пенсионным фондом или любым другим негосударственным фондом по выбору гражданина. При этом если вы не уведомили государство о своем решении, первый вариант будет принят «по умолчанию».

Когда мы говорим о пенсионном страховании, мы имеем в виду два варианта:

- Обязательные взносы, отчисляемые из заработной платы официально трудоустроенного гражданина, часть из которых идет на формирование будущей пенсии.

- Добровольные программы финансирования своего дохода в старости.

Выплаты, которые будет получать застрахованное лицо, достигшее возраста нетрудоспособности, мы подразумеваем под словом «пенсия». Согласно законодательству, выплаты по пенсионному страхованию не облагаются налогом.

Обязательное

Ежемесячно из заработных плат трудящихся граждан взимается налог, часть которого идет на взносы в государственную программу пенсионного страхования. Все средства хранятся на индивидуальном счете, из них в последующем и будет сформирована трудовая пенсия. Эта выплаты регламентируются таким же образом, как и прочие социальные пособия.

Раз в год в установленную дату (1 апреля) происходит переиндексация, когда правительство принимает решение об увеличении размера пенсии.

Индивидуальный счет, помимо накопительной функции, также хранит информацию о вашем трудовом пути: общий стаж, информацию об отпусках, не вошедших в стаж, сведения об уплаченных налогах. Проверить состояние своего счета можно по вашему номеру СНИЛС на портале «ГосУслуги».

Не весь страховой взнос идет на формирование вашей собственной будущей пенсии. Из 26% только 16% обеспечивают вашу безмятежную старость. Остальные средства осваиваются государством, чтобы в последующем вернуться к гражданам в виде прочих социальных пособий, а также оплаты ОМС.

Нужно учесть, что все накопленные таким образом средства будут пересчитаны с учетом инфляции на момент, когда вы достигнете возраста нетрудоспособности. К еще одному минусу обязательного страхования можно отнести то, что сам гражданин не может распорядиться процентным соотношением суммы накопления по отношению ко всему объёму взноса.

Добровольное

Принципы добровольного пенсионного страхования абсолютно те же, что и у обязательного государственного обеспечения. Разница только в том, что меняются ответственные лица – ими становятся частные финансовые организации, страховые компании, негосударственные пенсионные фонды. Они предлагают свои пенсионные программы, условия которых не зависят от государства и могут незначительно отличаться друг от друга. Все они объединены общими принципами:

- Программы добровольного финансового обеспечения (ИИС и прочие) не заменяют обязательное страхование, а дополняют его.

- Гражданин может сам решать, какая часть взноса будет идти в счет накопления.

- Договор заключается напрямую между гражданином и с юридическим лицом.

- Государство не влияет на этот процесс, но берет на себя ответственность по контролю над соблюдением всех законов.

Государственная организация, в которую следует обращаться в случае возникновения любых разногласий в рамках пенсионного страхования, называется орган страхового надзора.

Уплата страховых взносов

Независимо от выбранной программы пенсионного страхования, придется регулярно выплачивать страховые взносы.

Кто платит

Все работодатели в нашей стране по умолчанию являются участниками пенсионного страхования, причем их роль в этой системе центральная. Именно они перечисляют на индивидуальные счета своих сотрудников взносы, из которых и будут формироваться будущие пенсии. Если гражданин не уведомил об ином решении, все средства придут в Пенсионный фонд России.

Таким образом, плательщиками считаются:

- Физические лица.

- Лица, являющиеся самозанятыми (в том числе индивидуальные предприниматели).

- Индивидуальные предприниматели – когда перечисляют взносы на счета сотрудников.

- Юридические лица (организации).

- Лица, обеспечивающие доход другим лицам (например, клиенты самозанятого населения).

Для перечисленных групп уплата взносов является обязательной. Если вы отождествляете себя с несколькими группами, вы должны производить несколько различных видов отчислений.

Клиентам некоммерческих фондов и финансовых организаций в рамках добровольного пенсионного страхования приходится платить взносы только в качестве физического лица.

Регуляция законодательством

Государство определило единый срок уплаты взносов – ежемесячно до 15 числа. Процент рассчитывается из доходов за предшествующий месяц. На того, кто не успел внести начисленные средства, могут быть наложены санкции.

Ответственность за перечисление взносов регламентируется статьей номер 419 Налогового кодекса Российской Федерации. Законодательная же база обязательной пенсионной программы – Федеральный закон «Об обязательном пенсионном страховании».

Добровольное пенсионное страхование подчинено законодательству, однако государство не имеет право влиять на условия предоставляемых услуг, размеры выплат и прочие детали индивидуального коммерческого предложения.

Но во всем, что касается обеспечения безопасности застрахованных лиц и защите от финансовых преступлений граждане по-прежнему могут положиться на органы власти. Все компании, работающие в данной сфере, обязаны регулярно отчитываться по результатам своей деятельности и представлять документы для внешних проверок.

Однако это не касается финансовых документов вкладчиков – на них распространяется коммерческая тайна. Так что этот вариант безопасен для тех, кто беспокоится о конфиденциальности.

Сумма отчислений

Все отчисления осуществляются из так называемой налоговой базы – суммы совокупного дохода организации или гражданина. При этом рассчитывается предел налоговых отчислений на каждого отдельного сотрудника. Принятые на 2017 год размеры страховых взносов не будут пересмотрены в ближайшее время. Так что пока можно руководствоваться следующими цифрами:

- 22% – тариф на обязательное пенсионное страхование.

- + 10% – дополнительное начисление для тех, у кого налоговая база больше установленного уровня.

- 5,1% – тариф на обязательное медицинское страхование.

С 2015 года суммы перечисляются полностью до копейки, без округления.

Некоторые группы граждан могут воспользоваться льготными условиями, по которым уплачен может быть не весь объем взноса. Для более подробной информации стоит обратиться в районное отделение налоговой службы или в отдел местной соцзащиты. Также граждане России имеют право на получение налоговых вычетов, о видах которых расскажет эта статья.

Размер отчислений и условия страхования в программах добровольного финансирования зависит от конкретного коммерческого предложения. Стоит обратить внимание, что некоторые из негосударственных фондов могут обеспечить еще и наращение страхового вклада за счёт начисления бонусных процентов или даже удвоения суммы при регулярных платежах. Это действительно довольно заманчиво, учитывая, что именно из этих денег будет формироваться ежемесячная выплата в будущем. К тому же, некоторые финансовые организации предлагают дополнительную страховку от инфляции – чего не может сделать государственный фонд.

Выплаты

В рамках обязательного государственного страхования выплаты осуществляются в виде ежемесячных пожизненных пособий после достижения возраста нетрудоспособности (если вы мужчина, то 65 лет, если женщина – 60). Размер выплаты формируется исходя из пенсионных баллов и объема накопительной части. Сумма может ежегодно увеличиваться после переиндексации с учетом инфляции, экономического положения и стоимости базовой потребительской корзины.

А вот добровольные программы пенсионного страхования могут предложить следующие варианты:

- Единовременная выплата – вся сумма выдается одним платежом. Пенсионный фонд России осуществляет такую операцию только в случае, если к моменту достижения возраста нетрудоспособности вы не выполнили все условия получения трудовой пенсии.

- Срочная выплата – выплаты осуществляются регулярно, а срок перечислений – по вашему выбору. Например, вы можете попросить разделить накопления на 5 лет ежемесячных выплат или на 3 года с перечислениями раз в 2 недели. Варианты могут быть любые исходя из ваших потребностей.

- Регулярная выплата – стандартный вариант с ежемесячной пенсией пожизненно.

Стать участником любой из пенсионных программ вы должны заранее до достижения возраста нетрудоспособности. Коммерческие фонды могут дополнительно ограничить возраст потенциальных клиентов, о чем будет написано в условиях договора.

Выводы

К очевидным плюсам добровольного пенсионного страхования можно отнести прозрачную систему формирования накоплений – застрахованное лицо в праве принять решение, сколько средств он может ежемесячно перечислять. Помимо этого, негосударственные фонды находятся в постоянной конкуренции, а значит, разрабатывают наиболее привлекательные для потенциальных клиентов программы. Многие из них готовы предложить проценты по вкладам, защиту от инфляции, удобные варианты страховых выплат. На фоне гибких условий частных фондов, обязательное страхование выглядит неповоротливо и консервативно.

Однако стоит помнить, что только государство может быть стопроцентным гарантом наших прав. Поэтому не стоит всецело полагаться на финансовые организации. Нужно грамотно планировать свои доходы в будущем. Лучшим решением будет продолжать регулярно платить взносы налогами, при этом подобрать для себя одну из программ дополнительного страхования. Это позволит приумножить накопления и избежать риски.

Источник: https://ostr.online/sotsialnoe/pensionnoe/vidy-vyplat/vznosy-na-strahovanie.html