Материальная помощь директору: как оформить выплату денег руководителю ООО, в том числе если он единственный учредитель

В связи с особенными сложными жизненными обстоятельствами сотрудники предприятий (организаций) могут нуждаться в дополнительных денежных средствах.

Порядок и основания ее получения прописываются в локальных актах учреждений.

Для некоторых категорий работников, занимающих управленческие должности, предусмотрена особенная процедура получения материальной помощи.

Налогообложение пособия, полученного директором фирмы, осуществляется на общих основаниях, установленных Налоговым кодексом РФ.

Можно ли выплатить руководителю?

Правом на материальную помощь обладают все работники предприятий (организаций), включая бывших сотрудников при наличии у них оснований ходатайствовать о выплате указанного пособия.

К таким причинам относят:

- Рождение ребенка, свадьба, юбилей;

- Получение наград за трудовые достижения;

- Смерть близких родственников при условии, что затраты на погребение понес трудящийся предприятия;

- Нанесение заявителю материального ущерба впоследствии ураганов, тайфунов, наводнений и других стихийных бедствий;

- Значительные финансовые утраты в связи со статусом жертвы акта терроризма;

- Сложное материальное положение в связи с семейными обстоятельствами (наличие троих и более детей, если родитель самостоятельно воспитывает ребенка или на его иждивении находятся другие близкие родственники и пр.);

- Необходимость лечения, оздоровления и пр.

Директор предприятия (организации) является его работником и обладает теми же правами и обязанностями, что и остальные трудящиеся.

Таким образом, если локальными нормативными актами учреждениями предусмотрено право работников на получение материальной помощи, директору указанная выплата может быть произведена при наличии оснований, указанных в перечне выше (одного из них).

Также в представленных документах местного действия могут предусматриваться особенные процедуры для выдачи материальной помощи гражданам, занимающим на предприятии (в организации) должность директора.

Как оформить?

Трудовым законодательством право принимать решения и устанавливать порядок выплаты материальной помощи предоставлено самим организациям (предприятиям).

В зависимости от формы собственности юридического лица и его вида процедура перечисления указанного пособия должна быть прописана в коллективном трудовом договоре, индивидуальных трудовых договорах, Положениях о социальных выплатах или других локальных актах.

Материальная помощь выплачивается по заявлению работника на основании приказа работодателя (дирекции учреждения).

Локальным актом может быть предусмотрен следующий процесс выплаты мат.помощи руководителю:

- На основании собственного приказа, если директор является единственным учредителем;

- На основании решения, принятого заместителем директора, если коллективным трудовым договором последний наделен полномочиями принимать соответствующее решение;

- По решению общего собрания учредителей;

- По согласию собрания всех участников юридического лица.

Также руководитель предприятия (организации) может обратиться за представленной выплатой в профсоюзный комитет.

При наличии оснований на получение пособия директору следует составить ходатайство на ее выплату, указать причины и приложить подтверждающие документы (в зависимости от причины обращения).

Судебная практика уточняет, что руководитель не имеет право принимать решений об изменениях размеров заработной платы или других отчислений в свой счет.

Однако, при едино начальном учредительстве, директор может издать приказ о назначении себе материальной помощи.

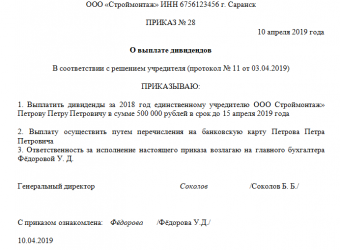

Выплата единственному учредителю ООО

Указанный вопрос регулируется ФЗ №14 от 8 февраля 1998 года.

Представленный нормативный документ закрепляет, что директор, как единоличный исполнительный орган, руководствует всей поточной деятельностью предприятия (организации).

К его же ведению отнесены вопросы относительно размеров заработных плат, социальных пособий, и одобрения или отказа в их выплате.

Руководитель ООО действует в пределах и на основании, закрепленных уставной документацией, индивидуального трудового договора (или договора гражданско-правового характера) и иной документации, действующей в конкретном учреждении.

Деятельность директора должна соответствовать интересам предприятия (организации), его сотрудникам и обществу в целом.

Несмотря на то, что законодатель запрещает директору самостоятельно назначать себе привилегии, поощрения и надбавки, в случаях, когда руководитель и учредитель представлены одним физическим лицом (единым учредителем), он может назначить себе выплату материальной помощи отдельным приказом.

Статья 277 ТК Российской Федерации, а также статья 44 закона «Об обществах с ограниченной ответственностью» закрепляют санкции, которые могут применяться к директору за самостоятельное принятие решения на выплату себе материальной помощи.

Указанные санкции могут иметь место лишь в случае, когда учредителей несколько и они против понесенных убытков.

Поскольку директор-учредитель не может выдвигать к себе обвинения за убытки предприятия (организации), выплата материальной помощи не послужит основанием для применения санкции.

Выводы

Локальными актами учреждений может быть закреплено право работодателя принимать решение о выплате своим работникам материальной помощи в связи с различными весомыми причинами.

Директор предприятия (организации) также является одним из работников и имеет право претендовать на получение представленного пособия.

В зависимости от вида самого предприятия решение о начислении рассматриваемого платежа может приниматься как самим руководителем, так и собранием всех учредителей фирмы.

Источник: https://azbukaprav.com/trudovoe-pravo/materialnaya-pomoshh/vazhnoe-matpom/direktoru-ooo.html

Как оформить материальную помощь сотруднику?

Как оформить материальную помощь сотруднику различными способами, подробно изложено в статье. Кроме того, читатель узнает, какие виды материальной помощи могут быть выплачены, какие документы могут понадобиться для получения выплат, как оформить заявление и служебную записку о выплате матпомощи и подготовить приказ, на основании которого она будет перечислена работнику.

Понятие материальной помощи, ее общая характеристика и порядок оформления

Как оформить материальную помощь?

В каких случаях матпомощь может выплачиваться?

Как выплачивается матпомощь? Закрепление порядка выплаты в локальных актах организации

Закрепление порядка выплаты материальной помощи в коллективном договоре

Перечень документов, которые могут быть необходимы для оформления матпомощи работнику

Заявление о предоставлении матпомощи и его образец, служебная записка (служебка)

Возможно ли получение матпомощи без документов?

Образец приказа о предоставлении матпомощи

Назначение платежа при выплате матпомощи

Итоги

Понятие материальной помощи, ее общая характеристика и порядок оформления

Матпомощь представляет собой денежную выплату работнику организации, которая производится на основании решения, принятого руководством фирмы ввиду наступления события, с которым связывается необходимость выплаты. Исчерпывающего перечня таких событий ни ТК РФ, ни иные нормативные акты, регулирующие трудовые отношения, не содержат. Формально матпомощь может выплачиваться при наступлении у сотрудника любой ситуации, которую руководство организации связывает с необходимостью выплаты.

Как правило, положения о порядке и основаниях выплаты матпомощи закрепляются либо в локальных актах предприятия, либо в коллективном договоре. Однако это не означает, что при отсутствии локального регулирования работодатель не имеет права выплачивать матпомощь, поскольку произведение такого рода выплат — его прерогатива. В то же время обязанности выплачивать денежные суммы работникам, если регулирование порядка осуществления выплат в организации отсутствует, у работодателя нет.

Как оформить материальную помощь?

Порядок оформления и выплаты матпомощи трудящимся не закрепляется на законодательном уровне, однако, исходя из общих положений ТК РФ и иных актов в сфере регулирования трудовых правоотношений, можно прийти к выводу о том, что:

- выплата может быть осуществлена на основании заявления работника, служебной записки непосредственного начальства служащего либо без таких документов, на основании волеизъявления руководства организации;

- решение о произведении выплат принимает работодатель, т. е. необходим распорядительный акт, который выражает такую волю (приказ, распоряжение);

- четкий порядок выплат может быть закреплен в локальной документации или коллективном договоре.

В каких случаях матпомощь может выплачиваться?

Выделяют следующие виды материальной помощи:

- единовременная (разовая) или периодическая;

- выраженная в денежной форме (рублях) либо в натуральной форме, в частности лекарствами, вещами и т. д.

- связанная с определенными событиями в текущей деятельности служащего (например, выход в очередной оплачиваемый отпуск), с негативно характеризующимися событиями (например, болезнь родственника трудящегося) либо с позитивно характеризующимися обстоятельствами (например, рождением у сотрудника ребенка).

К основаниям для выплат можно отнести:

- уход трудящегося на пенсию по возрасту;

- рождение детей;

- свадьбу работника;

- заболевание сотрудника;

- заболевание членов его семьи;

- смерть родственника;

- очередной оплачиваемый отпуск.

Поскольку порядок выплат может отличаться в различных организациях, а в каких-то фирмах и вовсе не закрепляется, далее рассмотрим наиболее типичные способы оформления матпомощи.

Как выплачивается матпомощь? Закрепление порядка выплаты в локальных актах организации

Ч. 2 ст. 5 ТК РФ закрепляет, что трудовые отношения могут быть урегулированы различными способами, в частности, посредством принятия коллективных договоров, соглашений либо локальных актов. Относительно порядка выплаты материальной помощи возможны следующие варианты:

- принимается коллективный договор, регулирующий порядок выплат матпомощи;

- утверждается локальный акт, в котором прописаны порядок и основания для выплат;

- данный вопрос вообще игнорируется (что также не противоречит законодательству).

Порядок принятия локальных актов закреплен в ст. 8 ТК РФ. Право на их принятие работодателем установлено ч. 1 ст. 22 ТК РФ. В них могут закрепляться в том числе права и обязанности работодателя и трудящихся, что следует из положений ст. 20 ТК РФ.

Не исключается, что такие права и обязанности могут закрепляться и относительно необходимости выплаты работодателем и возможности получения работниками сумм матпомощи. При этом соблюдение принятого на предприятии локального акта обязательно для обеих сторон трудовых отношений.

Локальный акт — это распорядительный документ, оформляемый работодателем, поэтому при его принятии руководство фирмы, как правило, делает акцент на своих правах, но не обязанностях. Это и понятно, поскольку загонять себя в рамки, прописывая обязательства по выплате сумм матпомощи работодателям невыгодно. Гораздо выгоднее с точки зрения управленца оставить этот вопрос размытым, не закрепляя конкретных обязательств, но тем не менее оставляя возможность выплат на свое усмотрение.

В этом плане работники, желающие закрепить порядок выплаты матпомощи, добьются более эффективных результатов, если инициируют процедуру переговоров с целью принятия коллективного договора.

Закрепление порядка выплаты материальной помощи в коллективном договоре

В силу ст. 40 ТК РФ коллективный договор — это правовой акт, который регулирует различные отношения внутри фирмы. Он заключается между работниками и работодателем, через представителей, путем проведения коллективных переговоров (гл. 6 ТК РФ).

Ч. 1 ст. 41 ТК РФ, определяющая содержание и структуру коллективного договора, не исключает, что в таком документе могут закрепляться и обязанности работодателя по выплате матпомощи, порядок таких выплат.

Если, принимая локальный акт, работодатель действует самостоятельно (в некоторых случаях учитывается мнение профсоюза, в силу ч. 2 ст. 8 ТК РФ), то коллективный договор принимается путем активного обсуждения его содержания представителями обеих сторон трудовых отношений, что подразумевает, что в таком документе права работников на получение матпомощи будут отражены более детально. Кроме того, сотрудники могут самостоятельно инициировать процедуру проведения коллективных переговоров, а работодатель не вправе отказаться от участия в них.

В договоре целесообразно отразить детальный порядок и случаи выплаты матпомощи, что позволит урегулировать данные правоотношения.

Перечень документов, которые могут быть необходимы для оформления матпомощи работнику

Поскольку вопрос о выплате матпомощи не урегулирован на законодательном уровне, не закрепляется и обязательного пакета документов, которые требуется представить работнику с целью получения выплаты. В то же время коллективные договоры и локальные акты могут устанавливать такой перечень.

Поскольку матпомощь выплачивается ввиду наступления в жизни сотрудника различных событий, документы должны подтверждать факт их наступления. Основным документом является заявление либо служебная записка. На их основании инициируется процедура выдачи матпомощи.

Какие документы требуется предоставить дополнительно, зависит от ситуации:

- Если сотрудник претендует на матпомощь в связи с рождением ребенка, следует представить свидетельство о рождении.

- Если сотрудник заболел и ему необходимы деньги на лечение, потребуется заключение врача и/или врачебной комиссии, а также иные документы, подтверждающие факт наличия заболевания.

- Если сотрудник уходит в отпуск и в связи с этим хочет получить матпомощь, доказательствами ухода в отпуск могут послужить график отпусков, приказ работодателя. Данные документы уже имеются у руководства, поэтому в такой ситуации целесообразно представить только заявление на выплату.

- В случае если член семьи сотрудника умер, необходимо представить работодателю свидетельство о смерти либо судебное решение о признании члена семьи умершим.

Заявление о предоставлении матпомощи и его образец, служебная записка (служебка)

Для того чтобы работодатель узнал о том, что в жизни служащего произошло событие, которое может послужить основанием для выплаты матпомощи, сотруднику нужно уведомить его об этом. Уведомление производится на основании заявления.

Форма заявления законом не закреплена, однако может быть приведена в локальном акте или коллективном договоре. Требований к заявлению законодательство также не содержит.

Образец такого документа может выглядеть следующим образом:

Директору ООО «Ирис»

Петрову Т. Н.

От старшего менеджера

Карпова Т. Г.

Заявление

Прошу предоставить мне материальную помощь в размере 5000 руб. в связи с необходимостью покупки лекарств для лечения обнаруженного заболевания почек.

Источник: https://nalog-nalog.ru/lgoty_garantii_i_kompensacii/kak_oformit_materialnuyu_pomow_sotrudniku/

Временная финансовая помощь от учредителя: договор (образец)

Безвозмездная помощь учредителя – это внесение денежных средств на счет компании или передача иного имущества с определенными целями: увеличение оборотных средств, погашение финансовых обязательств, расширение или модернизация и т.д. Для того, чтобы налоговые органы не сочли внесенную сумму прибылью и не удержали с нее налог нужно выполнить некоторые условия.

Кто может оказать финансовую помощь безвозмездно

Оказать финансовую помощь организации могут любые из ее учредителей, то есть как физические, так и юридические лица. Но при этом Налоговый Кодекс РФ четко устанавливает перечень случаев, когда безвозмездно полученное имущество можно не включать в налоговую базу:

- Физическое лицо, которое вносит средства, имеет долю в уставном капитале более половины.

- Юридическое лицо, которое вносит средства, имеет долю в уставном капитале более половины.

- Юридическое лицо, которое получает безвозмездно средства, имеет долю, превышающую 50% в уставном капитале организации, которая вносит средства.

Данный перечень можно найти в пп. 11 п. 1 ст. 251 НК РФ. Во всех остальных случаях помощь, которая выражается в денежных единицах, должна быть включена в расчет налога.

Как оформить финансовую помощь от учредителя

Федеральный закон «О бухучете» от 06.12.11 № 402-ФЗ требует, чтобы все поступления на расчетный счет и в кассу организации, в том числе и безвозмездная помощь, были документально оформлены.

Самый распространенный способ безвозмездной помощи – это заключение договора дарения или безвозмездной финансовой помощи между тем, кто вносит деньги и тем, кто их получает.

Также учредитель может направить средства на увеличение уставного капитала, но в этом случае, его доля должна быть увеличена (естественно за исключением случая, когда у компании один учредитель), а помощь уже нельзя считать безвозмездной. В этом случае оформление происходит следующим путем:

- Составляется заявка, в которой указывается сумма и условия ее внесения в уставной капитал.

- Прочие собственники выражают согласие и принимают решение о внесении дополнений в устав компании.

- Все изменения (переоформление долей) нужно произвести в течение 6 месяцев после принятия решения.

В любом случае, прежде чем оказать помощь, учредитель должен согласовать это на общем собрании (или принять решение единолично, если учредитель единственный).

Договор безвозмездной финансовой помощи от учредителя: образец

Договор оформляется в письменном виде, в двух экземплярах – по одному для каждой из сторон.

Для того чтобы составленный документ можно было квалифицировать именно как договор дарения или безвозмездной помощи, в нем должны присутствовать следующие признаки:

- Предмет договора, он должен быть указан как можно точнее. Денежная сумма указывается цифрами и прописью.

- Факт безвозмездности. То есть нужно указать, что помощь оказывается только в одностороннем порядке, у принимающей стороны не должно возникать никаких обязательств.

Договор безвозмездной помощи учредителя, образец заполнения, можно посмотреть далее.

Договор финансовой помощи между юридическими лицами: образец

Отдельно стоит сказать о договоре, когда помощь оказывается одним юридическим лицом другому. В этом случае договор дарения делать нельзя – его могут признать ничтожным.

Это следует из положений статьи 575 Гражданского Кодекса РФ, которая запрещает договоры дарения между юридическими лицами, если предмет договора (в том числе и денежные средства) оценивается в сумму более 3000 рублей.

В этом случае можно воспользоваться следующими способами:

- Заключить договор о безвозмездном финансировании.

- Заключить договор о беспроцентном займе, а затем не истребовать его и списывать просроченные платежи (ст. 415 ГК РФ). Полученные взаймы средства налогом не облагаются, как и экономия на процентах, но под налогообложение подпадает прощенная сумма займа, которая образует внереализационный доход у заемщика. Налоговая база не образуется, когда средства получены от учредителя, владеющего не менее 50% уставного капитала заемщика.

- Внести денежные средства в увеличение уставного капитала. В этом случае организация, внесшая деньги должна увеличить долю в уставном капитале.

Учредитель имеет право оказать своей компании денежную помощь. Закон не устанавливает перечень целей, на которые можно истратить эти деньги. В соответствии с законодательством поступившие средства должны быть оформлены документально. Если учредитель, внесший помощь является физическим лицом, то с ним можно заключить договор дарения. В случае, когда помощь оказывает другая организация оформлять ее путем дарения нельзя. В отдельных случаях безвозмездно внесенная учредителем денежная сумма не облагается налогом.

Источник: https://spmag.ru/articles/vremennaya-finansovaya-pomoshch-ot-uchreditelya-dogovor-obrazec

Безвозмездная финансовая помощь от учредителя. Примеры проводок

Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому. Частный случай такой передачи – предоставление средств непосредственно учредителем. Так можно действовать далеко не во всех случаях.

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

К СВЕДЕНИЮ! Такой способ выбирают предприниматели, которые не хотят связываться с банковским кредитованием с его обязательными процентами.

Особенности учредительской безвозмездной помощи

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом. Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается. При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи

Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации. В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

- Деньги для любых целей можно зачислять в течение всего отчетного периода. Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л. В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

- Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

- датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

- датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%).

В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д.

Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Источник: https://assistentus.ru/buhuchet/bezvozmezdnaya-fin-pomoshch/

Передача финансовой помощи ООО от учредителя

В каких случаях компании необходима финансовая помощь

Безвозмездная помощь: учет

Безвозмездная помощь: налогообложение

Безвозмездно полученное имущество

Временная помощь

Решение об оказании помощи и договор: образец

Передача доли другому участнику

В каких случаях компании необходима финансовая помощь

Передача финансовой помощи от учредителя — распространенная хозяйственная операция, в ходе которой учредители передают своей компании, как правило безвозмездно, различные вещи. К их числу можно отнести:

- денежные средства;

- работы или услуги;

- недвижимость;

- движимое имущество;

- ценные бумаги;

- интеллектуальную собственность;

- имущественные права.

Цели, на которые компания может потратить финансовую помощь от учредителя, закон никак не ограничивает, поэтому деньги могут быть потрачены на любые цели, которые не противоречат законодательству, например:

- выполнение обязательств перед кредиторами и предотвращение банкротства;

- погашение задолженности по платежам в бюджет;

- приобретение активов;

- выплата зарплаты;

- увеличение оборотных средств;

- пополнение резервных фондов;

- покрытие убытков.

Согласно положениям п. 2 ст. 209 ГК РФ компания после того, как получает деньги в собственность, имеет возможность распоряжаться ими по своему усмотрению.

Существует ряд способов помочь своей организации:

- временная финансовая помощь от учредителя(заем);

- передача имущества или денег в собственность компании.

Выбирая тот или иной способ, необходимо оценить финансовые риски и знать налоговые последствия каждой операции.

Безвозмездная помощь: учет

Наиболее простым способом финансово поддержать предприятие является безвозмездная помощь учредителя.

Такая операция должна иметь обязательное отражение в бухучете (абз. 10 п. 7 ПБУ 9/99). Необходимо оформить приход денежных средств, для чего делается проводка: Дт 51 Кт 91, субсчет «Прочие доходы».

После этого компания может направлять денежные средства по назначению.

Безвозмездная помощь: налогообложение

В отличие от бухгалтерского в налоговом учете такая операция отражается не всегда — здесь работает правило контрольного пакета (подп. 11 п. 1 ст. 251 НК РФ). Его суть заключается в следующем. Избежать налога на прибыль можно, если:

- помощь передает компании учредитель, имеющий долю больше 50% в капитале компании;

- помогает организация-учредитель, вложившая в уставный фонд получающей компании больше 50% капитала;

- передающая помощь сторона имеет долю в капитале получателя, превышающую 50%.

Если учредителем, доля которого меньше 50%, оказывается безвозмездная помощь, налогообложение осуществляется в полном размере (п. 8 ст. 250 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Это правило касается и организаций, и граждан-учредителей, которым принадлежат свыше 50% капитала компании.

Фискальное законодательство (подп. 3.4 п. 1 ст. 251 НК РФ) освобождает от уплаты налога на прибыль при оказании помощи компании и учредителей, владеющих долей меньше 50%, но только в том случае, если имущество или деньги передаются с целью увеличить чистые активы компании. Обязательное требование — документально зафиксировать цель предоставляемой помощи, ее дальнейшее использование не имеет значения (позиция Минфина, изложенная в письме от 18.04.2011 № 03-03-06/1/243).

Что касается обложения НДС, то согласно ст. 146 НК РФ облагаются операции по продаже продукции или услуг, включая совершенные на безвозмездной основе. Согласно положениям подп. 1 п. 3 ст. 39 НК РФ обращение российских и иностранных денег не является реализацией (исключение составляет нумизматика).

Когда помощь предоставляется безвозмездно, происходит передача денежных средств. В результате у лица, которое ее оказывает, обязанности уплачивать НДС не возникает. Объекта налогообложения нет также у компании, которая получила деньги, поскольку их получение не связано с расчетами за продукцию или услуги (п. 2 ст. 153 НК РФ).

Безвозмездно полученное имущество

Помогать компании учредители могут и в неденежной форме. Один из способов — безвозмездная передача имущества от учредителя.

Такой способ помощи имеет и определенные минусы:

- Безвозмездно полученное от учредителя имущество нельзя продавать или сдавать в аренду на протяжении года. Иначе его рыночную стоимость придется включать в доходы (подп. 11 п. 1 ст. 251 НК РФ).

- Амортизировать такое имущество можно только в случае, если оно учтено в доходах (п. 2 ст. 254 НК РФ).

- Нельзя использовать амортизационную премию по капитальным вложениям (п. 9 ст. 258 НК РФ).

- Для учредителя имущество, которое он передал безвозмездно, в соответствии с п. 1 ст. 39 НК РФ считается реализацией (исключением являются только случаи, когда имущество передается некоммерческой организации).

Финансовая помощь от учредителя оформляется в виде передачи имущества договором дарения (п. 1 ст. 572 ГК РФ). Приложением к договору, как правило, является акт о безвозмездной передаче. Этот документ служит основанием поставить актив на учет.

Если имущество безоплатно отдается в пользование, необходимо оформить договор ссуды в порядке ст. 689 ГК РФ.

ВАЖНО! Стоимость имущества, которое компания получила безвозмездно, следует отнести к внереализационным доходам (п. 1 ст. 346.15 НК РФ).

Правило контрольного пакета распространяется также на безвозмездную передачу имущества.

Временная помощь

Безвозмездная финансовая помощь от учредителя на возвратной основе допустима. На возможность ее оказания не влияет размер его доли и правовой статус. Основной недостаток такого способа — необходимость возвращать деньги.

Оказание временной помощи компании оформляется, как правило, договором беспроцентного займа. С такой операции не нужно платить НДС и налог на прибыль.

Задолженность по невозвращенному займу после того, как истекут сроки давности, должна быть списана. Это станет основанием увеличить налоговую базу и начислить налог на прибыль (п. 18 ст. 250 НК РФ).

Если учредитель простит заем своей компании, такая операция расценивается как передача имущества безвозмездно, т. е. дарение. В случае если нет оснований, указанных подп. 11 п. 1 ст. 251 НК РФ (т. е. доля учредителя меньше 50%), это также станет поводом доначислить налог на прибыль.

Арбитражная практика свидетельствует о том, что суды не считают прощение долга равноценным дарению:

- в случае если долг прощен частично в обмен на обещание погасить оставшуюся часть (постановление ФАС СЗО от 09.10.2008 по делу № А21-3512/2007);

Источник: https://rusjurist.ru/ooo/uchrediteli_uchastniki_ooo/peredacha_finansovoj_pomowi_ooo_ot_uchreditelya/

Финансовая безвозмездная помощь от учредителя ООО: проводки, документальное оформление, порядок возврата

В процессе деятельности любого хозяйствующего субъекта может возникнуть потребность в дополнительных основных или оборотных средствах. Денежный взнос учредителя – один из самых логичных источников пополнения активов компании в экстренной ситуации.

Как правильно оформить финансовую помощь, как избежать налоговой нагрузки и минимизировать риски, расскажет статья. Образец договора об оказании финансовой помощи учредителем можно скачать здесь.

Может ли участник ООО оказать поддержку организации?

Внесение денежных средств в пользу собственного предприятия собственником – законная хозяйственная операция.

Улучшить финансовое положение собственного предприятия владелец (или совладелец) может следующими способами:

- оформить акт дарения;

- вклад в оборотные активы фирмы без изменения долей;

- вклад в уставной капитал с изменением долей;

- возвратный взнос путем оформления займа, с процентами или без — предоставление беспроцентного займа.

Условно эти способы оказания финансовой помощи можно разделить на безвозмездные (дарение и пополнение оборотных средств), и возмездные (заем и вклад в уставной капитал).

Каждый из этих способов имеет свои особенности, плюсы и минусы.

Как правильно оформить?

В зависимости от способа внесения денежных средств в пользу предприятия, различают разные процедуры и методы оказания финансовой помощи.

Процедура дарения

Передача денежных средств в качестве дара регулируется ст. 572 ГК РФ. Это вариант не подходит, если в качестве учредителя-дарителя выступает другое юридическое лицо, так как дарение между юридическими лицами неправомерно.

Сумма подарка от юрлица юрлицу не должна превышать 3 000 рублей.

Минусом этого способа также является тот факт, что сумма подаренных денег может облагаться налогом на прибыль. Подаренная денежная масса подлежит налогообложению в случае, если даритель владеет менее чем 50% доли в компании.

Материальный взнос

Финансовую помощь можно оказать на приобретение имущества, то есть на увеличение чистых активов. В

данном случае внесённые денежные средства не будут учтены как доходы, и налогом на прибыль не облагаются.

Увеличение оборотных денежных средств

В этом случае взнос облагается налогом на прибыль в случае, если доля учредителя составляет менее половины.

Документальное оформление

Любой из указанных способов должен быть оформлен документально.

Акт при дарении

Процедура дарения денежных средств должна быть закреплена в договоре дарения.

Так как одной из сторон выступает юридическое лицо, то документ должен быть оформлен в письменном виде.

Обязательные пункты договора:

- Указание сторон договора (даритель и одариваемый);

- Предмет договора (денежные средства с указанием суммы прописью);

- Общие положения (о том, что споры решаются путем переговоров и т. д.)

- Форма получение дара (через кассу, кредитную организацию).

- Сведения и подписи сторон. Если учредитель является руководителем предприятия-дар получателя, то подпись со стороны дар получателя должна быть продублирована вторым должностным лицом.

- Дата заключения договора.

Вклад в имущество

Эта процедура оформляется путем издания локального нормативного акта или заключением договора. Например, это может быть решение учредителя о внесении денежных средств с целью приобретения имущества.

В документе необходимо обязательно указать, какое имущество и на какую сумму необходимо приобрести активов. По факту передачи денег составляется акт.

При совершении этого действия не меняются размеры долей, поэтому согласие других учредителей ООО не требуется. Но для целей проверки желательно к локальному акту приложить копии документов, подтверждающих факт приобретения указанного имущества.

Для увеличения оборотных средств

Этот вид финансовой помощи также может быть оформлен как в одностороннем порядке (локальным нормативным актом), так и договором. В документе указывается, что сумма переданных средств направляется с целью покрытия убытков, увеличения оборотных средств и т. д. По факту передачи составляется акт.

Бухгалтерский учет

В бухгалтерском учете средства, переданные безвозмездно, считаются прочими доходами.

Поступление этих средств нужно учитывать на дату их поступления в зависимости от целей финансовой помощи.

Средства для неопределенных целей (пополнение оборотных средств) можно фиксировать в любой день отчетного периода. Поступление отражается по счету 91-1 проводкой Дт 50, 51 Кт 90-1.

После этого предприятие может направлять средства на необходимые цели.

Внесение средств с целью погашения убытков следует производить на конец года, но до формирования годового баланса. При этом используется счет 75 «Расчеты с акционерами», при открытии субсчета «Средства учредителей, направленные на покрытие убытков».

В день оформления протокола совета учредителей или решением единственного собственника проводится сумма по Дт 75 Кт 84 «нераспределенная прибыль, непокрытый убыток».

В день поступления средств в бухгалтерском учете фиксируется проводка Дт 50, 51 Кт 75.

В случае если при поступлении средств возникли налоговые обязательства, сумма, подлежащая налогообложения отражается проводкой

Дт 99 «Постоянные налоговые обязательства» К68 , субсчет «Обязательства по налогу на прибыль».

Особенности оказания

Денежную помощь собственник может оказать и на возмездной основе. Среди видов такой помощи можно рассматривать займы (процентные и беспроцентные), а так же взносы в уставной капитал с изменением долей.

Так как увеличение доли в уставном капитале влечет за собой увеличение размера дивидендов, будем считать такой вид помощи возмездным.

Взнос в уставной капитал

Эту финансовую помощь может оказать как собственник фирмы, так и лицо, которое желает стать соучредителем компании. Так как взнос в уставной капитал затрагивает интересы всех соучредителей, то производить его нужно только с согласия других участников.

Для этого участник (или желающему стать соучредителем) подает заявление, в котором указывает:

- просьбу принять денежные средства в качестве взноса в уставной капитал;

- размер взноса;

- сроки внесения;

- изменение доли, или размер доли, которую вкладчик собирается приобрести.

Решение принимается на общем собрании собственников или акционеров, а отражается в протоколе заседания. В дальнейшем вносятся изменения в уставные документы общества или товарищества.

Заявитель должен в течение 6 месяцев внести полную сумму, указанную в заявлении. В течение месяца после окончательного оформления сделки хоз. Субъект обязан подать сведения в органы, фиксирующий изменение имущественных прав (Росреестр). Операция считается завершенной с момента регистрации обновленного права собственности в государственных органах.

При совершении взноса в уставной капитал налоговые риски отсутствуют. Финансовая помощь в данном случае не формирует доход ни для применения налога на прибыль, ни для обложения НДС.

Денежные взносы в уставной капитал отражаются проводками:

- Дт 75 Кт 80 – отражена сумма уставного капитала, уставной капитал увеличен за счет дополнительных взносов или принятия новых членов.

- Дт 51, 52 Кт 75 – внесены деньги в счет уставного капитала.

Заем учредителя (процентный и беспроцентный)

Учредитель вправе оказать временную финансовую помощь собственной компании, оформив ее в виде займа. Заем может быть процентным и беспроцентным, и оформляется соответствующим договором.

Для оформления такого займа требуется согласие всех собственников, поэтому решение о получении кредита принимается на собрании участников или акционеров. В случае если учредитель – единственный участник, то решение он должен издать самостоятельно.

Так как одной из сторон (как минимум) займа является юридическое лицо, то договор оформляется в письменном виде.

В договоре займа должны быть указаны:

- предмет договора;

- сумма займа;

- сроки и порядок выдачи;

- условия займа (сумм процентов или их отсутствие)

- сроки возврата

- данные и подписи сторон.

Образец договора процентного займа от учредителя, беспроцентного займа.

Если учредитель является руководителем хозяйствующего субъекта, то подпись должна быть продублирована другим ответственным лицом – заместителем или главным бухгалтером.

Налоговых последствий для организации в данном случае нет.

Для учредителя может возникнуть обязательство по налогу на неполученную материальную выгоду при соблюдении следующих признаков:

- Если кредитор и кредитуемая организация признаны взаимозависимыми субъектами. Такое качество может быть установлено в том случае, если доля собственности в компании превышает 25%.

- Если сделка признана контролируемой. Для этого сумма доходов за год для взаимозависимого лица превышает 1 млрд. рублей за год. В этом случае неполученные доходы облагаются по ставке НДФЛ на «/№ ключевой ставки ЦБ.

Если же заем процентный, то полученный от сделки доход облагается НДФЛ.

Бухгалтерские проводки при выдаче займа

Заем может быть краткосрочным (до 1 года), и краткосрочным (свыше 1 года).

Долгосрочные займы отражаются проводкой Дт 50, 51, 52 Кт 67.

Краткосрочный заем отображается проводкой Дт 50, 51, 52 Кт 66.

Порядок возврата временной фин помощи

Возврат процентного или беспроцентного займа производится в установленные договором сроки всей суммой сразу или регулярными платежами.

Возврат финансовой помощи должен производиться именно деньгами, так как возврат активами другого рода (материалами, оборудованием или другим имуществом) считается реализацией и имеет налоговые последствия для учредителя.

Если в договоре не установлены сроки возврата, то долг должен быть возмещен спустя 30 дней со дня выставления письменного требования заимодавца о возврате суммы.

Проводки при возвратной операции

В зависимости от способа возврата (через кассу, на расчетный рублевый или валютный счет) и вида займа (краткосрочный или долгосрочны), в бухгалтерском учете возврат отражается проводками:

- Кт 50, 51, 52 Дт 66 – возврат краткосрочного займа

- Кт 50, 51, 52 Дт 67 – возврат долгосрочного займа

Выплаченные проценты по займу проводятся так:

- Дт 91 Кт 66 – начислены проценты по краткосрочному займу

- Дт 91 Кт 67 – начисленные проценты по долгосрочному займу

В случае если заем был целевым и расходовался на приобретения оборудования или иных инвестиционных активов, то проценты можно отнести на стоимость этого актива: Дт 08 Кт 66, 67.

Итоги

Учредитель может оказать финансовую помощь своему предприятию вне зависимости от формы собственности фирмы.

Сделать это можно разными способами, которые отличаются по сложности оформления и величине налоговых рисков.

Источник: https://praktibuh.ru/buhuchet/kapital/ustavnyj/zaem/finansovaya-pomoshh-ot-uchreditelya.html