Основные производственные запасы: определение, учет, анализ и оценка :

Бесперебойный процесс изготовления продукции неосуществим без наличия достаточного количества МПЗ. Это неотъемлемые элементы производства, которые выполняют функции предметов труда. Каждый цикл они полностью расходуются, перенося всю свою стоимость на готовый продукт. Производственные запасы считают одной из главных составляющих оборотных активов. И не зря: без их участия изготовление продукции будет невозможным.

Учет производственных запасов: принципы организации

Порядок бухучета МПЗ устанавливает ПБУ 5/01. В соответствии с этим положением в качестве производственных запасов признают следующие средства:

- материалы, сырье и прочие активы, которые полностью расходуются при изготовлении продукции или выполнении работ (оказании услуг);

- предназначенные для дальнейшей реализации (товары, готовая продукция);

- необходимые для управленческих нужд предприятия активы.

Стоит отметить, что к категории запасов в российской практике ведения бухучета не относят незавершенное производство, а также недвижимое имущество, предназначенное для перепродажи. МСФО 2, наоборот, причисляет эти виды активов к МПЗ. Согласно международным стандартам, производственные запасы также включают в себя средства, которые используются в процессе изготовления продукции (оказания услуг или выполнения работ) более года или одного стандартного операционного цикла.

ПБУ же признает в составе МПЗ только те активы, которые участвуют в производственном процессе единожды, а также хранящиеся для продажи (перепродажи) товары и готовую продукцию.

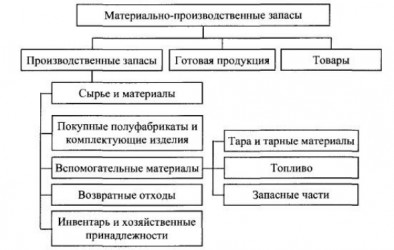

Понятие производственных запасов и их градация

Производственные запасы – активы (предметы труда), используемые в процессе производства продукции однократно. Свою стоимость полностью переносят на готовые изделия, т. е. они являются одними из основных элементов себестоимости. К МПЗ относятся и товары, продукция на складе, предназначенные для дальнейшей продажи.

Классифицируют запасы предприятия по их назначению и свойствам (техническим характеристикам). В зависимости от выполняемых функций различают:

- основные;

- вспомогательные.

В группе вспомогательных производственных запасов отдельно выделяют тару и тарные материалы, запчасти, топливо и МБП. Это объясняется особенностями их использования. Топливо разделяют на хозяйственное (в целях отопления), двигательное (горючее) и технологическое. Тарные материалы применяют для транспортировки, хранения и упаковки готовых изделий и других запасов.

Состав основных и вспомогательных МПЗ

Основные производственные запасы – главные составляющие изготавливаемой продукции. Это комплектующие изделий, основные материалы и сырье в их составе, приобретаемые полуфабрикаты. При этом сырьем считается продукция сельского хозяйства и добывающей промышленности, а материалами – обрабатывающей. Полуфабрикаты же до участия в производстве изделий прошли определенные стадии обработки, но продукцией еще не стали.

Вспомогательными запасами считают те предметы труда, которые применяют в целях содержания основного имущества (смазочный материал) или хозяйственного обслуживания объектов (уборка помещения). Сюда относят и МПЗ, придающие определенные качества или свойства основным материалам (лакокрасочные покрытия).

Производственные запасы организации включают в себя отдельную группу «Малоценные и быстроизнашивающиеся предметы» (МБП). Малоценными считаются активы, стоимость которых меньше установленной для основных средств вне зависимости от периода их использования. К быстроизнашивающимся предметам относят то имущество, срок службы которого меньше года.

Виды МПЗ, их градация по техническим признакам

Производственные запасы относят в группы в зависимости от их предназначения и роли в процессе изготовления продукции. Различают следующие их виды:

- сырье;

- полуфабрикаты приобретенные;

- запчасти;

- топливо;

- принадлежности хозяйственные и инвентарь;

- материалы тарные и тара;

- материалы строительные;

- спецодежда и спец. оснастка;

- материалы вспомогательные;

- прочие.

Внутри каждой категории запасы подразделяют на более мелкие группы в зависимости от их принадлежности к определенному сорту, виду, габаритам и по прочим признакам. Это и есть градация по техническим характеристикам, которая затем становится основой для создания перечней МПЗ. Они необходимы при систематизации запасов, используемых в производстве и организации аналитического учета.

Номенклатура и единица бухучета МПЗ

Каждому типу материалов присваивают номенклатурный код (номер) по установленной на предприятии системе нумерации. Объединяя запасы в группы по их функциям, размещению и прочим признакам формируется номенклатура, содержащая данные о каждом материале. Здесь может отражаться и учетная цена вида МПЗ, тогда такой перечень называют номенклатурой-ценником.

Установленный номенклатурный код впоследствии указывается каждый раз, когда материалы используются. Поступление, выбытие, передача на склад или отпуск в производство сопровождаются записями в учетных документах не только наименования МПЗ, но и их номера. Это позволяет избежать ошибок в бухгалтерском и складском учете.

За единицу в бухучете МПЗ принимают группу однородных запасов, партию, номенклатурный номер и т. п. Каждая организация самостоятельно устанавливает этот показатель. При этом стоит учитывать, что он должен обеспечивать контроль за наличием и движением материалов, а также способствовать формированию достоверной и полной информации о них. Учет производственных запасов ведут в количественном (вещественном) и денежном измерителях.

Отражение в балансе

МПЗ поступают в компанию по разным причинам. Например, по договору поставки (купли-продажи), при внесении вклада в капитал или безвозмездном получении, а также при собственном изготовлении материалов или в связи с выбытием ОС (иного имущества). Оборотные производственные запасы в балансе отражают по фактической себестоимости их приобретения. Исключение могут составить лишь те материалы, которые:

- потеряли за год свою стоимость;

- морально устарели;

- потеряли (частично) свои свойства.

Их отражают по цене возможной продажи. Разницу между реализационной и первоначальной стоимостью относят на финансовый результат.

Иной порядок определения цены установлен для тех МПЗ, которые приходуются в связи с вкладом в капитал или безвозмездным получением. В случае взноса учредителем стоимость материалов выясняют при помощи денежной оценки. А при безвозмездном получении в балансе отражают значение рыночной стоимости таких же точно (или схожих) материалов на дату оприходования. В случае совершения обмена первоначальной стоимостью считают ту сумму, по которой МПЗ числились в балансе предприятия, совершающего сделку.

Слагаемые фактической себестоимости МПЗ

ПБУ 5/01 указывает принимать к бухучету производственные запасы по их фактической себестоимости. Положение регулирует и составляющие этого значения. Сюда относят суммы, связанные с приобретением МПЗ:

- потраченные на оплату счетов поставщику согласно договору поставки;

- пошлин таможенных и иных сборов;

- невозмещаемых налогов;

- уплаченные за консультационные и информационные услуги;

- затрат на доставку и заготовку (в т. ч. страхование);

- расходов на фасовку, сортировку, подработку и осуществление иных действий, направленных на доведение МПЗ до пригодного к использованию состояния;

- вознаграждений посредникам, причастных к осуществлению сделки;

- иные затраты, напрямую связанные с покупкой материалов.

В фактическую стоимость не входят суммы общехозяйственных расходов.

Рассчитать значение обычно не составляет труда. Но это становится возможным лишь в конце месяца, когда бухгалтерия получает числовые данные о всех слагаемых себестоимости МПЗ (счета-фактуры, платежные документы и прочее). При этом материалы движутся ежедневно, их отпуск нельзя прекратить – «встанет» все производство, а предприятие понесет большие потери. В то же время учет движения активов должен осуществляться своевременно, в связи с чем возникла необходимость введения особых методов расчета фактических цен или установления плановой стоимости.

Методы оценки МПЗ при их списании

При отпуске материалов по фактическим ценам в производство или их выбытии по иным причинам, оценку производят, используя:

- показатель средней себестоимости – общую стоимость материалов делят на количество, применяют для тех запасов, чью цену отдельно сложно высчитать;

- значение себестоимости каждой единицы – актуален для учета дорогих материалов (например, драгоценностей);

- метод ФИФО – первую выбывающую партию списывают по стоимости первой поступившей партии;

- метод ЛИФО – первую партию отпускают по ценам последнего прихода.

Предприятие применяет один из возможных методов для каждой группы или вида МПЗ, рекомендованный учетной политикой и должностной инструкцией бухгалтера. При формировании финансовой отчетности остатки материально-производственных запасов отражают в соответствии с установленным способом учета.

Если же предприятие использует плановые цены, то в конце каждого месяца возникает необходимость расчета отклонений фактической себестоимости от установленной. Значение определяют для каждой группы материалов. После его нахождения возможно вычислить фактическую себестоимость МПЗ, использованных в производстве. Для этого учетную стоимость корректируют на сумму отклонения.

Бухучет запасов

Для учета МПЗ используются счета: 10, 15, 16, 43. Все они по структуре активные: по дебету отражают приход, а по кредиту – расход. Бухгалтерский учет производственных запасов в основном происходит по синтетическому счету «Материалы». На его субсчетах ведут аналитический учет, согласно установленной номенклатуре и местам хранения. Отражают здесь материалы как по установленным, так и по фактическим ценам.

Аналитический бухгалтерский учет материально-производственных запасов возможно организовать двумя методами: оборотным и сальдовым. В первом случае активы фиксируют в документах как в стоимостном, так и в количественном выражении. Второй способ же предполагает использование только суммовой оценки.

Проводки по движению МПЗ

Совершение хозяйственных операций влечет за собой изменение данных о величине средств и обязательств предприятия, поэтому каждое движение должно быть зафиксировано в данных бухучета. Для своевременного отражения информации составляют проводки. При оформлении прихода счета учета МПЗ будут дебетовать в корреспонденции со счетами:

- 60 (76) при покупке;

- 75 – в случае поступления от учредителей;

- 86 – при целевом финансировании;

- 98 – при безвозмездном получении;

- 20, 29 – если запасы произведены самостоятельно.

НДС по приобретенным материалам выделяют на счет 19.

При выбытии суммы списывают проводкой Дт 20, 23, 29 Кт 10. Реализация МПЗ сторонним организациям осуществляется контировкой Дт 91.2 Кт 10, 43. НДС по проданным активам отражают записью: Дт 91.2 Кт 68.

Анализ производственных запасов

Значение МПЗ в процессе изготовления продукции невозможно переоценить. Спланировав верное количество ресурсов, необходимых для производства, можно добиться максимальной эффективности деятельности предприятия. Благодаря проведению анализа МПЗ возможно определить резервы снижения себестоимости продукции, что ведет к увеличению прибыли и росту выгод организации. Для этих целей рассматривают такие показатели, как:

- средние значения остатков запасов и динамику изменения их величины;

- оборачиваемость и длительность одного оборота МПЗ по элементам и в целом;

- наиболее значимые для производства продукции позиции запасов.

Эффективное планирование расходов на приобретение этих активов и управление ими значительно ускоряют оборачиваемость капитала, увеличивая его доходность. Правильный подход способен сократить величину расходов на хранение материалов, приводя предприятие к большему доходу.

Без материалов и запасов невозможна деятельность ни одной производственной или сельскохозяйственной организации. Важно продумать все: количество закупаемых предметов, рациональное использование, своевременный учет операций и тщательный анализ результатов.

Источник: https://BusinessMan.ru/new-osnovnye-proizvodstvennye-zapasy-opredelenie-uchet-analiz-i-ocenka.html

Что такое материально-производственные запасы (МПЗ)

Материально-производственные запасы – это активы, принадлежащие предприятию и применяемые в производстве товаров (изготавливаемых для последующей продажи) в качестве сырьевого продукта, материала и др. Они в полной мере задействуются в производственно цикле и полностью переносят свою цену на стоимость итоговой единицы.

При составлении бухгалтерского учета за материально-производственные (в дальнейшем по тексту обозначение МПА) берутся следующие активы:

- необходимые для производства конечного продукта (основные элементы, сырье и др.);

- используемые для продажи (итоговый продукт);

- необходимые для управленческой работы (топливо, дополнительные единицы).

Особое значение в составлении учета имеет классификация МПА, их критерии оценки и выбор типа. Составление отчетности важно для каждой области. Учет МПА ведется для следующих нужд:

- Контроль состояния материальных единиц в местах их сохранения и на всех этапах обработки.

- Корректный и точный документальный учет всех манипуляций по движению материальных единиц, описание и выявление расходов, вызванных и подготовкой, подсчет реальной стоимости затраченного сырья и его остаток по местах сохранениями и пунктам баланса.

- Постоянный контроль соблюдения оговоренных норм запасов, поиск излишков и неиспользуемых предметов, их реализация.

- Точные и своевременные расчеты с поставщиками сырья, контроль за единицами, которые находятся в пути, неотфактурированные поставки.

Согласно ПБУ 5/01, регламентирование МПА в зависимости от той задачи, которую выполняют производственные запасы во время производства, происходит с разделением на несколько групп:

- Сырье и материалы.

- Закупочные полуфабрикаты.

- Отходы, используемые в повторном производстве.

- Топливо.

- Тарные единицы.

- Запчасти к механизмам.

- Низко оцениваемые и быстроизнашивающиеся объекты.

Сырье и материалы

К этой группе в учете относятся предметы труда, которые участвуют в процессе получения продукта, которые создают материально-вещественную базу конечного предмета.

Вспомогательные материалы – предметы, которые применяются для изменения сырья и основных материалов. Они нужны, чтобы придать товару какие-либо потребительские параметры, для обслуживания трудовых механизмов.

Стоит сказать, что деление материалов на дополнительные и основные считается несколько условным и во многом зависит от объемов, применяемых для производства разного рода продукта.

Из группы дополнительных материалов в отдельном порядке выделяют из-за особенности применения топливо, тару и тарные единицы, запчасти. Топливо в свою очередь делится на технологическое (используется в технологических целях), двигательное (горючее) и хозяйственное (для прогрева).

Сюда относятся сырье и материалы, которые были пропущены через обработку, но пока не считаются готовым продуктом. Они должны играть значимую роль в получении товара и в комплекте с материалами составлять его материальную базу.

Отходы для повторного производства

Это группа состоит из остатков сырья и материалов, которые были получены во время их обработки в конечный продукт или при их частичной утрате своих потребительских характеристик исходных материалов.

Читайте так же: Бланк путевого листа грузового автомобиля на 2018 год

Тарные единицы и тара

Сюда относятся все объекты, необходимые для упаковки, перевоза, а также сохранения конечного продукта или сырья.

Запчасти механизмов

Они нужны для замены сломанных, изношенных деталей в оборудовании, транспорте, механизмах.

Приведенная классификация МПА применяется для создания возможности ведения постоянного и аналитического учета материальных единиц, а также для составления статистического контроля об остатках, получении и трате материалов и сырья в производственных целях.

В роли единицы в бухгалтерской документации при учете МПЗ указывается номенклатурный номер, который создается предприятием в разрезе их названия или однородных типов.

Главными целями, которые ставятся при создании учета МПА, являются:

- контроль за полной сохранностью сырья в местах их сохранения и на всех шагах обработки;

- соответствие запасов нормативным актам и др.

Оценка МПЗ

Объект МПА причисляются к бухгалтерскому учету по своей прямой стоимости.

Реальной себестоимостью единиц МПА, приобретенных за денежные средства, признается количество расходов, произведенных организацией по факту для покупки (в расчет не берется налог на добавленную стоимость и прочие вымещаемые сборы, кроме пунктов, установленных законом РФ).

Реальными расходами на покупку предметов МПА могут считаться:

- средства, переданные на основании договора поставок;

- средства, уплачиваемые компанией за продукт информационного или консультационного характера, связанные с покупкой МПА;

- таможенные сборы и прочие платежи;

- невозмещаемые налоги, выплаченные при покупке предмета МПА;

- оплата услуг посреднической компании, через которую готовилась сделка по покупке единиц МПА;

- расходы по подготовке и доставке МПА до места их применения, включая затраты по страхованию;

- расходы на содержание заготовительно-складского оборудования компании, затраты на услуги по транспортной перевозке материалов до места назначения, если они не включены в стоимость, оговоренную в договоре поставки;

- прочие растраты, напрямую связанные с покупкой МПА.

Не относятся к фактическим расходам на покупку предметов МПА общехозяйственные и прочие траты, кроме тех моментов, когда они прямым образом связаны с покупкой материальных ценностей.

Расходы, требуемые для доведения товарных ценностей до состояния, необходимого для их применения в установленных целях, включают в перечень траты компании по доработке и модернизации технических параметров этих запасов, не связанных с изготовлением товара, выполнением работ и др.

Реальную себестоимость материальных активов при их получении благодаря ресурсам компании высчитывают, ориентируясь на фактические расходы, связанные с производством таких запасов.

Читайте так же: Учет материально-производственных запасов в бухгалтерии

Реальную себестоимость предметом МПА, внесенных в счет вклада в уставной капитал предприятия, рассчитывают, ориентируясь на данные об их материальной оценке, согласованной с руководством данной компании (учредителями), если прочее не предусмотрено нормами законодательства РФ.

Фактическая стоимость материальных предметов, которые были получены компанией на безвозмездной основе, рассчитывают исходя из их рыночной цены на момент получения.

Реальная себестоимость подобных активов, получены в качестве обмена на другую собственность (денежные средства не в счет) определяют на базе цены обмениваемого имущества, которая указана в бухгалтерском балансе другой компании.

Объекты МПА, которые не зарегистрированы в качестве собственности компании, но переданные в ее пользование или распоряжение на основе соглашения, передаются к бухгалтерскому учету на забалансовые счета в оценке, указанной в контракте.

Определение стоимости материальных ценностей, цена которых при покупке была доступна только в иностранной валюте, выполняется в национальной валюте при помощи конвертации иностранной по курсу Центробанка РФ, который был установлен на момент принятия к документации компанией предметов МПА согласно договору.

Оценка материальных объектов, необходимых для производства, может быть выполнена одним из следующих способов:

- по средним показателям;

- по отдельной стоимости каждого предмета;

- по себестоимости первичных по дате закупок;

- по себестоимость финальных по дате закупок.

Первый метод оценки по усредненным показателям себестоимости считается стандартным для отечественной учетной практики. В течение периода все ценности ссылаются на производство по учетным целям, а в конце списывается нужная доля отклонений реальной себестоимости материальных активов от их цены по учетным данным.

Вебинар по новому порядку учета МПЗ представлен ниже.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/buh/plan-schetov/sklad/materialno-proizvodstvennye-zapasy.html

Что такое материально-производственные запасы, методы их учета и планирования — Юридический справочник бизнеса

Каждая организация сталкивается с таким понятием как материально-производственные запасы. Так называется часть имущества, которая используется в виде сырья и материалов при производстве определенной продукции, выполнении работ или предоставлении услуг. При этом к МПЗ относятся только те активы, которые используются менее одного года.

Группы оборотных активов:

- материалы – часть МПЗ, потребляемая в процессе производства и переносящая свою стоимость на цену готовой продукции, работ или услуг;

- товары – часть МПЗ, предназначенная для продажи, которая приобретается у физических и юридических лиц;

- готовая продукция – часть МПЗ, предназначенная для продажи и являющаяся итоговым результатом процесса производства и имеющая все необходимые характеристики.

Материально-производственные запасы могут принадлежать организации на правах собственности или просто храниться (использоваться ею) на договорной основе.

В организацию они могут поступать путем приобретения, безвозмездного поступления, изготовления самой организацией или путем вклада в ее уставный капитал.

Классификация МПЗ

В зависимости от функций, которые выполняют рассматриваемые активы, их разделяют на несколько основных групп.

Группы следующие:

- сырье и базовые материалы – образуют материально-вещественную основу продукции, включают в себя предметы труда, из которых производится продукция;

- вспомогательные материалы – используются для оказания воздействия на сырье и базовые материалы для придания производимым товарам определенных свойств и характеристик, либо для ухода и обслуживания орудий труда;

- покупные полуфабрикаты – представляют собой сырье и материалы, которые прошли определенную обработку, но не являются готовой продукцией; вместе с основными материалами образуют материальную основу продукции;

- топливо – делится на несколько видов: технологическое используется для технологических целей, двигательное – для заправки, хозяйственное – для отопления;

- тара и тарные материалы – используются для упаковки, перемещения и хранения материалов и готовой продукции;

- запасные части – используются для ремонта и замены износившихся деталей оборудования и машин.

Кроме перечисленных групп, в отдельную группу выделяют возвратные отходы производства – остатки материалов, которые образовались в процессе производства, и сырье, частично утратившее свои свойства. Внутри каждой группы материалы дополнительно разделяются по видам, маркам, сортам и другим характеристикам.

Следует отметить, что деление материалов на основные (базовые) и вспомогательные является условным, и зачастую зависит от количества используемых в производственном процессе материалов.

Задачи учета материально-производственных запасов

Рассмотренная нами классификация МПЗ используется для систематического и аналитического учета ценностей, для контроля их остатков, поступления и расходования сырья. Чаще всего в качестве единицы учета МПЗ выбираются номенклатурные номера, которые разрабатываются организациями в разрезе наименований активов или их однородных групп.

Учет МПЗ решает сразу несколько важнейших задач, к которым относятся:

- контроль сохранности активов организации в местах их хранения и на всех стадиях обработки;

- контроль соответствия складских запасов организации нормативам;

- документирование всех выполняемых операций по движению МПЗ;

- выполнение утвержденных планов снабжения материалами;

- контроль соблюдения норм производственного потребления;

- расчет фактических затрат, понесенных организацией в связи с заготовкой и приобретением МПЗ;

- корректное и правильное распределение стоимости материальных ценностей, израсходованных организацией в процессе производства, по объектам калькуляции;

- выявление излишних материалов и неиспользуемого сырья для их реализации;

- выполнение своевременных расчетов с поставщиками МПЗ;

- контроль материалов, находящихся в пути, и неотфактурованных поставок.

Оценка материально-производственных запасов

Чаще всего материально-производственные запасы принимаются к бухучету по их фактической себестоимости, которая рассчитывается исходя из фактических затрат организации на производство или приобретение МПЗ за исключением НДС и прочих возмещаемых налогов.

К фактическим затратам могут относиться:

- суммы, которые оплачиваются поставщикам в соответствии с договорами;

- суммы, которые оплачиваются сторонним фирмам и организациям за предоставление информационных и консультационных услуг, связанных с приобретением МПЗ;

- таможенные пошлины, невозмещаемые налоги;

- вознаграждения, которые оплачиваются сторонним организациям, с помощью которых выполняется приобретение МПЗ;

- транспортные расходы;

- затраты на страхование и прочие расходы.

В фактические расходы не включаются общехозяйственные и прочие аналогичные расходы, за исключением ситуаций, когда они связаны с приобретением МПЗ. Оценка активов может производиться по их средней себестоимости, по себестоимости каждой единицы МПЗ или по себестоимости первых/последних по времени закупок.

Учет МПЗ на складах и в бухгалтерии

Для того чтобы обеспечить производственный процесс соответствующими материальными ценностями, во многих организациях создаются специальные склады, на которых хранятся основные и вспомогательные материалы, топливо, запчасти и другие необходимые ресурсы. Кроме того, МПЗ обычно располагаются по партиям закупок и по секциям, а внутри них – по группам, типам и сортам. Все это обеспечивает их быстрый прием, отпуск и контроль фактического наличия.

Движение и остаток материальных ценностей ведется в специальных карточках складского учета материалов (или в книгах сортового учета).

На каждый номенклатурный номер создается отдельная карточка, поэтому учет ведется только в натуральном выражении.

Карточки открывают сотрудники бухгалтерии, которые указывают в них номера складов, наименования материалов, их марки и сорта, размеры, единицы измерений, номенклатурные номера, учетные цены и лимиты. После этого карточки передаются на склады, где ответственные сотрудники на основании первичных документов заполняют данные прихода, расхода и остатка МПЗ.

Учет МПЗ может выполняться одним из следующих способов:

- при первом способе карточки открываются на каждый вид МПЗ в момент их поступления и расходования, при этом учет материалов ведется как в натуральном, так и в денежном выражении; по итогам месяца на основании данных всех заполненных карточек составляются количественно-суммовые оборотные ведомости;

- при втором способе вся приходная и расходная документация группируется по номенклатурным номерам и в конце месяца обобщается в оборотных ведомостях, составляемых в натуральном и денежном выражениях.

Второй способ является менее трудоемким, однако и при его использовании процесс учета остается громоздким: ведь зачастую в оборотную ведомость вносятся сотни, а иногда и тысячи номенклатурных номеров.

Планирование МПЗ

Актуальность планирования материально-производственных активов организаций связана с тем, что опоздание в закупках может произвести к срыву производственных процессов, увеличению накладных расходов и к другим неприятным последствиям. Закупки, произведенные раньше срока, тоже могут доставить определенные проблемы, к примеру, увеличить нагрузку на оборотные фонды и складские помещения.

Определение потребности в МПЗ позволяет не допускать перепроизводства и излишних финансовых затрат. Кроме того, планирование дает возможность сформировать бюджет движения денежных средств (доходов и расходов организации).

При расчете потребностей в материалах их целесообразно разделять по следующим группам:

- группа запасов текущего хранения (включает в себя обновляемую часть запасов, регулярно и равномерно используемых в течение процесса производства);

- группа запасов сезонного хранения (включает в себя материалы, связанные с сезонными колебаниями производственного процесса, к примеру, поставку лесных материалов в осенний и весенний периоды);

- группа запасов целевого назначения (включает в себя материалы, связанные со спецификой деятельности).

Для определения объемов необходимых заказов нужно знать, сколько аналогичных материалов использовано за предыдущие периоды и в каком количестве материалов есть потребность.

Для этого следует знать, какое количество времени необходимо для выполнения заказов и какой годовой объем спроса (потребления).

Правильное планирование должно способствовать максимальному использованию складских помещений, минимальным издержкам хранения и оптимальным условиям повторных заказов.

Источник: http://bizjurist.com/dejatelnost/materialno-proizvodstvennye-zapasy.html

Бухучет МПЗ

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

Мпз в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Бухгалтерские проводки по МПЗ:

| хозоперации | Счет по дебету | Счет по кредиту |

| Приобретены за собственные денежные средства компании запасы | 10, 41, 43 | 60 |

| Выделен в стоимости МПЗ НДС | 19 | 60 |

| Перечислена оплата поставщику за приобретенные запасы | 60 | 51 |

| Поставлена к возмещению сумма НДС | 68 | 19 |

| Отражены фактические расходы при производстве МПЗ | 23 | 29, 10, 25, 70, 69 |

| ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ | 10 | 20 |

| Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы | 20 или 44 или 26 | 10, 43, 41 |

| Списаны активы при их реализации | 90 | 41 (43) |

| Списаны материалы при их реализации на прочие расходы | 91.2 | 10 |

| Внесен вклад МПЗ в уставный капитал предприятия | 10 | 75.1 |

| Отражено безвозмездное получение МПЗ по рыночной цене | 10 | 98 |

| При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене | 10, 41, 43 | 91.1 |

| Отражены операции по бартеру МПЗ между предприятиями | 1060 | 6062 |

| Выявлена потеря МПЗ при чрезвычайных обстоятельствах | 99 | 10 (43, 41, 45) |

| Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось | Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы | 94 |

| Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены | 9473 | 1094 |

Источник: https://spmag.ru/articles/buhuchet-mpz

Как осуществляется учет материальных производственных запасов (МПЗ)?

Учёт запасов является важной частью правильно организованной работы компании. Процесс принятия, списания и перемещения МПЗ должен фиксироваться в бухгалтерских регистрах.

О том, как правильно это сделать, и пойдет речь в данной статье.

Зачем нужна данная процедура?

Любая производственная организация должна своевременно отражать приход, списание и движение запасов. Эта необходимость обусловлена действующим законодательством.

Если предприятие не следит за изменением количества этих активов, то рано или поздно оно столкнётся со следующими сложностями:

- невозможно будет определить задолженность поставщикам;

- нельзя рассчитать цену готовой продукции, так как неизвестна себестоимость;

- возможны хищения, так как объём МПЗ не контролируется, предприятие не следит за сохранностью сырья и материалов;

- нарушаются принципы бухгалтерского учёта, соответственно, отчётность становится недостоверной.

Нормативное регулирование

Ведение учёта должно осуществляться в соответствии с законодательством РФ. Всего существует 4 уровня нормативных документов:

- Федеральные законы. Правовые основы, принципы учёта и прочие нюансы регламентируются законом № 402-ФЗ «О бухгалтерском учёте».

- Стандарты. Дополняют и корректируют информацию, указанную в законе № 402. Учёт МПЗ основывается на следующих нормативных документах данного уровня:

- ПБУ 5/01 устанавливает сущность учета МПЗ, их состав, классификацию и методы оценки;

- ПБУ 10 регламентирует правила списания запасов;

- ПБУ 9 устанавливает порядок определения финансового результата при продаже;

- План счетов содержит сведения о бухгалтерских счетах.

- Методические указания. Эти документы носят рекомендательный характер. К ним относятся:

- указания по инвентаризации имущества № 49;

- указания по учёту МПЗ № 44;

- прочие аналогичные документы.

- Инструкции. К этому уровню относятся все документы, касающиеся учёта МПЗ, созданные в организации, например:

- должностные инструкции;

- нормы списания материалов и сырья;

- приказ об учётной политике;

- приказ об установлении состава инвентаризационной комиссии;

- калькуляционные карты.

Несоблюдение требований, установленных во всех перечисленных нормативных документах, расценивается проверяющими органами как прямое нарушение законодательства. Несоответствия и отступления от правил наказываются штрафами и иными санкциями.

Все нюансы данной процедуры можно почерпнуть из следующего видео:

Порядок бухгалтерского учета

Все операции, связанные с приобретением, движением и расходом объектов МПЗ, должны правильно оформляться с помощью бухгалтерских счетов. Корреспонденция зависит от типа операции, контрагента и вида активов.

Приобретение МПЗ

Покупка организацией сырья и материалов за собственные средства оформляется следующим образом:

| Получены МПЗ | 10 | 60 |

| Транспортные расходы включены в стоимость МПЗ | 10 | 60 (71, 76) |

| Оплата контрагентам | 60 (76) | 51 |

Запасы могут быть приняты как вклад в уставный капитал фирмы. Эта операция отражается корреспонденцией счетов:

| Принятие МПЗ как вклад в УК | 10 | 75.1 |

Активы могут быть также получены безвозмездно. Данная операция должна быть зафиксирована в регистрах бухучёта:

| Приняты МПЗ по рыночной стоимости | 10 | 98.2 |

| Учтены транспортные расходы | 10 | 76 |

| Списана стоимость МПЗ при их передаче в производство | 98.2 | 91.1 |

Материалы могут быть получены компанией в качестве излишков, найденных при инвентаризации. Подобные МПЗ оформляются так:

| Приняты к учёту выявленные активы по рыночной стоимости | 10 (41) | 91.1 |

Материалы, сырьё, товары могут быть приобретены организацией в обмен на свою продукцию. Такая практика нераспространена, однако этим способом пользуются неплатёжеспособные предприятия. Оформляется процедура проводками:

| Приобретены МПЗ по договору мены | 10 | 60 (76) |

| Взаимозачёт поставленной продукции | 60 (76) | 62 |

Списание

Выбытие оформляется в случае продажи, передачи или утраты объектов. Чаще всего МПЗ списываются в связи с реализацией покупателям. Процесс оформляется так:

| Передана готовая продукция покупателю | 91.2 | 10 |

| Зафиксирована задолженность контрагента | 62 | 90 |

| Начислен НДС | 90 | 68 |

| Получена оплата | 50 (51, 52) | 62 |

Запасы могут быть утеряны организацией в результате чрезвычайных ситуаций. Стоимость материалов при этом списывается на прибыль после проведения инвентаризации:

| Выбыли МПЗ в связи с потерей | 99 | 10 (41, 43, 45) |

| Восстановлен НДС | 99 | 68 |

Безвозмездная передача активов оформляется так:

| Отражено выбытие МПЗ в связи с безвозмездной передачей | 91.2 | 10 |

Недостача

Компании должны регулярно и своевременно проводить инвентаризацию материалов, сырья и готовой продукции. Если в ходе проверки были обнаружены хищения или утери, их следует оформить одной из следующих корреспонденций счетов.

Если виновного установить не удалось, вся величина ущерба должна быть учтена в составе затрат:

| Списан выявленный ущерб в пределах норм | 20 (23, 25, 26, 29, 44) | 94 |

| Включена в расходы оставшаяся сумма | 91.2 | 94 |

| Восстановлен НДС | 91.2 | 68 |

Если лицо, ответственное за хищение, установлено, делаются проводки:

| Стоимость МПЗ | 94 | 10 |

| Списание за счёт норм естественной убыли | 20 (23 и др.) | 94 |

| Ущерб подлежит удержанию | 73.2 | 94 |

| Восстановлен НДС, относящийся к данным МПЗ | 91.2 | 68 |

| Погашение долга | 50 (70) | 72.2 |

Недостача может быть обнаружена не только при инвентаризации, но и в процессе приёма поставки товаров и сырья:

| Списаны потери в пределах предусмотренной в соглашении величины | 94 | 60 (76) |

| Предъявлена претензия на оставшуюся сумму | 76.2 | 60 (76) |

| Претензия удовлетворена | 51 (52) | 76.2 |

| Суммы, не подлежащие возврату согласно условиям договора, приняты к учёту | 10 | 94 |

| Списаны суммы в случае невозможности взыскания | 94 | 76.2 |

| Ущерб включен в расходы | 91.2 | 94 |

Источник: http://ZnayDelo.ru/buhgalteriya/uchet-materialno-proizvodstvennyh-zapasov.html