Материальные ценности предприятия

Понятие, сущность, классификация и особенности оценки материальных ценностей

Экономическая эффективность функционирования предприятий различных сфер деятельности, зависит от множества факторов, в том числе, от организации оптимального способа учета и нормирования расходов материалов, учета товаров и готовой продукции.

Практически каждая хозяйственная операция в современных предприятиях связана с движением тех или иных активов, в том числе товарно–материальных ценностей, входящих в состав оборотных средств предприятия. Исходя из того, что состав товарно–материальных ценностей коммерческой организации представлен широким объемом входящих в него объектов, значимость их рационального учета приобретает высокую актуальность.

Сохранность и правильный учет материально–производственных запасов, готовой продукции, товаров и иных товарно–материальных ценностей, определяет эффективность функционирования предприятия как целостного субъекта экономики. В условиях рыночных отношений, каждый элемент товарно–материальных ценностей является составляющим в формировании финансовых результатов предприятия, а как следствие, капитализации его финансовых ресурсов.

Поэтому, организация учета товарно–материальных ценностей на предприятиях всех сфер деятельности, должна быть организована в соответствии с принципами: комплексности, рациональности, сохранности и эффективности.

Понятие материальный ценностей: позиция различных авторов

Понятия «товарно–материальные ценности» и «материально – производственные запасы» в большинстве случаев используются как синонимы. Однако, на протяжении долгого времени, вне зависимости от того, что на законодательном уровне закреплено понятие товарно–материальных ценностей (далее – ТМЦ), в учебной и научной литературе не выработано единого мнения по их составу и классификации. В зависимости от сферы деятельности и отраслевой принадлежности предприятия, на нем могут формироваться и учитываться:

– запасы дляпроизводства продукции;

– сырье и материалы;

– готовая продукция ввиде товаров;

– запасные части;

– тара;

– топливо и ГСМ;

– готовая продукция итовары;

– прочие запасы и др.

По сути, из определения понятия «товарно – материальные ценности», получается, что в их состав входят товары и материалы, однако, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, указано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

В целях определенияболее точного понятия и характеристик исследуемых категорий, рассмотрим мненияразличных авторов, относительно понятий «материально – производственные запасы»и «товарно – материальные ценности».

По мнению Аслановой Е.М. «товарно–материальные ценности представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности, они занимают важное место в составе имущества предприятия по объему участия в производственном процессе, а также в учете по используемым формам оценки».

Согласно мнению Л.К. Никандровой и М.Д. Акатьевой «материально–производственных запасы это активы, которые используются в качестве сырья, материалов и т. д. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), либо приобретаемые непосредственно для перепродаж, а также используемые для управленческих нужд организации».

Османова Л.С. утверждает, что «материально–производственные запасы это часть имущества: используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Как отмечает Е.И. Конева «товарно – материальные ценности это различные товарно–материальные ценности, используемые предприятием в процессе хозяйственной деятельности. Движение таких объектов включает в себя поступление и выбытие (списание)».

В.П. Астахов считает, что «материально–производственные запасы – в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Ошибочного, мнения относительно определения понятия товарно – материальных ценностей, придерживается С.А. Шамакина, она отмечает, что к товарно–материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Автор фактически относит к ТМЦ технику и оборудование, которые являются основными средствами и входят в состав внеоборотных активов, что является грубой ошибкой.

Исследование анализируемых категорий, показало, что в состав товарно – материальных ценностей входят материально – производственные запасы, однако, на наш взгляд, все же на нормативном уровне следует закрепить состав товарно материальных ценностей для предприятий различных сфер деятельности. При этом, понятие «товарно – материальные ценности» уместнее применять к торговым предприятиям, а понятие «материально – производственные запасы» – к предприятиям производственной сферы и сферы услуг.

Оценка материальных ценностей предприятия

Подходы к учету и оценке запасов по отечественным и мировым стандартам имеют много общего, однако, российские нормативы имеют некоторые отличия от МСФО. Основные отличия в учете проявляются при классификации запасов и их оценке, обесцениванию и переоценке запасов, а также их отражению в отчетности.

В МСФО (IAS) 2 запасы классифицируются следующим образом:

– товары, земля идругое имущество, приобретенное для перепродажи;

– произведенная готоваяпродукция;

– незавершенная продукция, в том числе сырье и материалы, предназначенные для использования в производственном процессе.

В российскомбухгалтерском учете запасы, используемые для производственной, управленческой, снабженческой,сбытовой и других видов уставной деятельности хозяйствующих субъектов (далее –материальные запасы), классифицируются по укрупненным учетным группам:

– сырье и материалы;

– покупныеполуфабрикаты и комплектующие изделия, конструкции и детали;

– топливо;

– тара и тарныематериалы;

– запасные части;

– прочие материалы;

– материалы, переданныев переработку на сторону;

– строительныематериалы;

– инвентарь ихозяйственные принадлежности;

– специальная оснастка и специальная одежда.

В бухгалтерском учете,товарно–материальные ценности отражаются по фактической себестоимости, которая,в свою очередь определяется в зависимости от характера их приобретения ипоказана в таблице 1.

Таблица 1 – Оценка товарно–материальных ценностей

| Направления поступления материальных ценностей | Методы определения фактической себестоимости |

| 1. При приобретении за плату | по сумме фактических затрат на приобретение, исключением является НДС (кроме случаев, предусмотренных законодательством) |

| 2. При изготовлении самой организацией | по фактическим затратам, связанным с изготовлением МПЗ |

| 3. При получении безвозмездно | по рыночной стоимости на дату принятия к бухучету |

| 4. При внесении учредителями в качестве вклада в уставный капитал | по согласованной стоимости учредителями |

| 5. При получении в обмен на другое имущество | по стоимости материальных ценностей по цене равной аналогичным ценностям. Если эту стоимость установить невозможно, то учет идет по рыночной стоимости, т.е. по стоимости ТМЦ на данный момент. |

| 6. При приобретении товаров для продажи а) в оптовой торговле б) в розничной торговле | по стоимости приобретения или по продажным ценам |

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно–материальных ценностей) был исключен. На сегодняшний день действуют три основных метода:

– по среднейсебестоимости;

– по себестоимостикаждой единицы;

– метод ФИФО.

В НК РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете. Более подробно методы оценки МПЗ рассмотрены ниже.

Метод оценки по себестоимостикаждой единицы, как правило, применяется для учета единичных, – уникальных,особых МПЗ, замена которых может повлечьза собой ущерб для производственного процесса.

Если объемыиспользуемых материалов и сырья большие, то целесообразно использовать методоценки исходя из средней себестоимости. Данный метод самый распространенный,т.к. вне зависимости от колебаний покупных цен, запасы списываются поусредненной стоимости.

Метод ФИФО предполагает списание ценностей по правилу «первый пришел, первый ушел», т.е. запасы списываются по цене в той последовательности, в которой они были куплены. Данный способ предпочтительно применять, когда предполагается снижение цен на МПЗ.

Таким образом, товарно – материальные ценности и материально – производственные запасы, являются понятиями – синонимами. Их отличие заключается лишь в возможности применении к предприятиям различных сфер деятельности: торговля, услуги, производство. В настоящее время в российской практике используется три основных метода оценки МПЗ (по средней себестоимости; по себестоимости каждой единицы; метод ФИФО).

Источник: https://schetuchet.ru/materialnye-cennosti-predpriyatiya/

Прочие материальные запасы — что к ним относится?

Прочие материальные запасы – что к ним относится? В бухгалтерском учете в зависимости от вида, признаков, направлений применения в деятельности материалы классифицируются по разным группам. Какие же материалы имеют качества прочих материалов?

Прочие материальные запасы — что к ним относится

Отражение прочих материалов в бухгалтерском учете

Возвратные отходы производства как прочие материальные запасы

Итоги

Прочие материальные запасы — что к ним относится

Как правило, деятельность организации предполагает использование разных материалов. Их разнообразие напрямую зависит от вида хозяйственной деятельности организации.

роль среди материальных запасов принадлежит таким запасам, как сырье и основные материалы, комплектующие, топливо и запасные части, инвентарь, хозяйственные принадлежности и другие.

Кроме этих самых важных, основных материалов существуют такие материальные запасы, как прочие. Какие отличительные признаки у прочих материальных запасов – что к ним относится?

В процессе производства или выполнения работ, оказания услуг могут появляться материальные запасы, которые в дальнейшем непригодны для использования в основном производстве, потеряли первоначальные качества, но, тем не менее, представляют собой ценность, имеют стоимость и могут принести доход организации.

Это такие материальные запасы, как металлолом, обрезки или обрубки материалов, стружка, неисправимый брак; детали, полученные при демонтаже основных средств; изношенные шины и т. д. Они и являются прочими материалами.

Исключение составляют прочие материалы, используемые в дальнейшем в качестве топлива – они должны быть приняты на учет как топливо.

Согласно ПБУ5/01 «Учет материально-производственных запасов», утв. приказом Министерства финансов Российской Федерации от 09.06.2001 № 44н, материальными запасами признаются активы, используемые как сырье или материалы при производстве продукции, выполнении работ, оказании услуг, для целей управленческих нужд либо для продажи.

Прочие материалы могут еще раз послужить организации в ходе ее деятельности, но только не в первоначальном, а в другом качестве. Например, металлолом можно продать, некоторые части металлолома с успехом могут быть применены при ремонте зданий, сооружений, оборудования и т. д.

Это значит, что для их учета можно применить нормы по учету материально-производственных запасов.

Отражение прочих материалов в бухгалтерском учете

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденном приказом Минфина России от 31.10.

2000 № 94н, для учета материалов выделен одноименный синтетический счет 10 «Материалы». На счете 10 собирается информация о наличии, движении материальных ценностей. К счету 10 План счетов предполагает использование субсчетов с 1-го до 11-го.

Из них счет 10 с субсчетом 6 (10-6) «Прочие материалы» предусмотрен для учета прочих материалов.

Прочие материалы приходуются по цене возможного использования или по рыночной цене. Прочие материальные запасы, полученные при выбытии объекта основного средства, должны быть оприходованы по рыночной стоимости. Бухгалтерская запись будет выглядеть так:

Дт 10-6 Кт 91-1 — оприходован прочий материал, высвобожденный при демонтаже объекта основного средства.

Реализация прочих материалов в учете отражается аналогично реализации материалов:

Дт 62 Кт 91-1 — выручка от продажи покупателю прочего материала;

Дт 91-2 Кт 10-6 — списание себестоимости прочего материала.

При производстве продукции случается брак, его также можно отнести к прочим материалам.

Если бракованная продукция не подлежит исправлению, то в дальнейшем она, возможно, будет пригодна для использования внутри предприятия в качестве материала либо для продажи.

В таком случае бракованную продукцию следует сначала оприходовать как прочий материал. Бухгалтерская проводка будет выглядеть следующим образом:

Дт 10-6 (43) Кт 28 — оприходование бракованной продукции.

Аналогично отражается оприходование отходов после ликвидации неисправимого брака.

Подробнее об учете списания внутреннего брака узнайте в статье «Порядок списания незавершенного производства (нюансы)».

Возвратные отходы производства как прочие материальные запасы

В разных производствах встречаются разные возвратные отходы производства, которые организация может использовать для нужд собственного производства или реализовать.

А те отходы производства, которые не могут быть применены в дальнейшем, а также не имеют покупателя в силу потерянных технологических свойств, называются безвозвратными отходами.

Например, встречаются следующие возвратные отходы:

- в нефтеперерабатывающих предприятиях — шлак, отдувочные газы, отходы битума и кокса, гудрон;

- в машиностроении — металлическая стружка, обрубки и обрезки металла;

- в масложировой промышленности — лузга, шелуха масличных культур, жмых, мезга;

- в молочной, маслосыродельной промышленности — обезжиренное молоко, пахта, сыворотка;

- в хлебопекарном производстве — горбушки хлеба при его нарезке на сухари, изделии, возвращенные из лаборатории после проведенного анализа;

- в швейном производстве — лоскуты, обрезки ткани и т.д.

Оприходование возвратных отходов оформляется заполнением накладной на внутренне перемещение и в учете отражается проводкой:

Дт 10-6 Кт 20 — получены на склад возвратные отходы основного производства.

Как оформляется накладная на внутреннее перемещение материальных запасов, посмотрите в статье «Порядок заполнения формы М-11 требование-накладная».

Если полученные возвратные отходы сразу же приходуются на склад другого подразделения организации в качестве полноценного материала, то в учете их следует отразить на соответствующем субсчете. Например, если отход одного производства является сырьем для другого производства, то он учитывается на счете 10-1.

Стоимость отходов определяется организацией либо по цене возможного использования, либо по цене продажи.

Итоги

Мы определились по прочим материальным запасам – что к ним относится. Это те материальные ценности, которые не могут быть использованы как сырье, материалы, топливо, запасные части в организации, но имеют свое значение.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: //nalog-nalog.ru/uchet_mc/prochie_materialnye_zapasy_chto_k_nim_otnositsya/

Прочие материальные запасы — что к ним относится?

Прочие материальные запасы — что к ним относится? В бухгалтерском учете в зависимости от вида, признаков, направлений применения в деятельности материалы классифицируются по разным группам. Какие же материалы имеют качества прочих материалов?

Источник: https://potrebnalog.ru/prochie-materialnye-zapasy-chto-k-nim-otnositsya.html

Прочие материальные запасы — что к ним относится? — все о налогах

Материальные запасы бюджетного учреждения – это сырье, материалы, готовая продукция и товары. Материалы организация может использовать как для собственных нужд, так и направлять на продажу. Рассмотрим таблицы проводок по материальным запасам.

К материальным запасам бюджетные организации в первую очередь относят имущество, которое служит меньше 12 месяцев. При этом стоимость этого имущества значения не имеет.

Перечень объектов, которые можно классифицировать как материалы приведен в пункте 98 Инструкции № 157н. А перечень материалов вы найдете в пункте 99 Инструкции № 157н.

Счет 105 материальные запасы в бюджетном учреждении

Материальные запасы учитывайте на счете 105.00 «Материальные запасы». Его аналитика зависит от вида ценностей:

| Наименование ценностей | Аналитика счета 105.00 |

| Медикаменты и перевязочные средства | 105.01 |

| Продукты питания | 105.02 |

| Горюче-смазочные материалы | 105.03 |

| Строительные материалы | 105.04 |

| Мягкий инвентарь | 105.05 |

| Прочие материальные запасы | 105.06 |

| Готовая продукция | 105.07 |

| Товары | 105.08 |

| Наценка на товары | 105.09 |

Конкретный перечень материалов, которые учитываются на том или ином аналитическом счете, можно посмотреть в пункте 118 Инструкции № 157н.

Последние изменения в учете материалов произошли с 1 января 2018 года. Они связаны с вступлением в силу Федеральных стандартов бухгалтерского учета.

Так, пунктами 54–56 Стандарта «Концептуальные основы бухучета и отчетности» установлен порядок определения стоимости безвозмездно полученных материалов, не учтенных ранее объектов, а также материалов, которые получили при разборе, утилизации и ликвидации имущества.

Такие МЗ нужно учитывать по справедливой стоимости. Рассчитать ее можно методом рыночных цен. Как определить рыночную цену читайте в рекомендации Системы Госфинансы.

Учет поступления материалов в бюджетном учреждении

Материальные запасы можно приобрести за плату или получить безвозмездно от других организаций. Кроме того, материалы могут образоваться в процессе деятельности учреждения. Например, при ликвидации основного средства. Рассмотрим, как учесть поступление МЗ во всех трех случаях.

Важно не ошибиться в отнесении объекта к материальным запасам или основным средствам. Как правильно и не запутаться смотрите в статье журнала Учет в учреждении.

Случай № 1. Приобретение материалов договорам за плату у поставщиков

Основание для оприходования материалов в первом случае – первичные документы, которые предоставит поставщик. Это могут быть счета, счет-фактуры, накладные, а также документы, подтверждающие качество товаров.

Материалы, которые приобрели у поставщиков, нужно отражать в бухучете по фактической стоимости. В дальнейшем эта стоимость не меняется. Исключение – переоценка МЗ.

В таблице ниже приведены типовые проводки для первого случая поступления материальных запасов.

| № | Операция | Дебет | Кредит |

| Расходы понесены в рамках одного договора | |||

| 1. | Поступили материальные запасы по фактической стоимости: | ||

| – от поставщика по безналичному расчету; | 0.105.XX.340 | 0.302.34.730 | |

| – от подотчетника | 0.208.34.660 | ||

| Расходы понесены в рамках нескольких договоров | |||

| 1. | Отражены расходы, связанные с приобретением материальных запасов: | ||

| 1.1 | при безналичном расчете: | ||

| – расходы по договору поставки; | 0.106.X4.340 | 0.302.34.730 | |

| – другие расходы, связанные с приобретением материалов (например, на доставку, упаковку) | 0.302.XX.730 | ||

| – пошлины | 0.303.05.730 | ||

| 1.2 | при расчетах через подотчетника: | ||

| – расходы на приобретение материальных запасов; | 0.106.X4.340 | 0.208.34.660 | |

| – другие расходы, связанные с приобретением материалов (например, на доставку, упаковку) | 0.208.XX.660 | ||

| 2. | Приняты к учету материальные запасы по сформированной фактической стоимости | 0.105.XX.340 | 0.106.X4.340 |

Случай № 2. Материалы поступили по договору дарения безвозмездно

Во втором случае поступление МЗ оформляют также, как и в первом. Но при отсутствии первичных документов необходимо составить приходный ордер (ф. 0504207). Этот документ подтвердит, что учреждение получило материалы.

https://www.youtube.com/watch?v=7FjZks20jgM

Если учреждение получает материалы от организации или физического лица, нужно заключить договор дарения в устной или в письменной форме. В устной форме можно заключать договоры с гражданами на любую сумму и с организациями, если сумма договора не больше 3000 руб. Форму договора дарения и заполненный образец смотрите в Системе Госфинансы.

При поступлении материалов от организаций госсектора, они должны предоставить извещение (ф. 0504805). На основании данного документа можно принять МЗ к учету.

Ниже приведены типовые проводки по безвозмездному получению материалов.

| № | Операция | Дебет | Кредит |

| 1 | Отражено безвозмездное поступление материальных запасов: | ||

| – в рамках движения объектов между головным учреждением, обособленным подразделением (на основании извещения ф. 0504805 и первички); | 0.105.XX.340 | 0.304.04.340 | |

| – при закреплении права оперативного управления в случае получения от органов власти и госучреждений (на основании извещения ф. 0504805 и первички); | 4.401.10.189 | ||

| – от организаций и граждан (кроме случаев закрепления права оперативного управления); |

Источник:

Отправить на почту

Прочие материальные запасы — что к ним относится? В бухгалтерском учете в зависимости от вида, признаков, направлений применения в деятельности материалы классифицируются по разным группам. Какие же материалы имеют качества прочих материалов?

Материально-производственные запасы в бухгалтерском учёте

МПЗ, или материально-производственные запасы, – важнейшая часть производственного цикла. Используя их, фирма создает готовую продукцию – товары, работы, услуги. Излишки могут быть проданы на сторону. МПЗ постоянно совершают движение, следовательно, необходим детализированный учет этих активов. Он должен быть организован так, чтобы обеспечить оптимальный объем МПЗ для производства, исключить хищение ценностей, иметь возможность контроля движения запасов по видам.

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

Запасы могут быть отражены в отчетности по цене договора, с дальнейшим уточнением данных до фактических в двух случаях (п. 26 ПБУ 5/01):

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

Поступление:

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

Выбытие:

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

- Д60 К51 120 000 руб. оплата поставщику за материалы;

- Д10 К60 100 000 руб. оприходование ТМЦ;

- Д19 К60 20 000 руб. отражен НДС;

- Д19 К19 20 000 руб. к вычету НДС.

Тезисно

- Отражение МПЗ в бухгалтерском учете связано с особенностями функционирования организации, ее величины, характера производства товаров, работ, услуг. Синтетический учет запасов ведется на счетах 10, 41, 43, соответствующих их видам (материалы, товары, готовая продукция).

- Субсчета открываются, как правило, на основе принятой классификации МПЗ по роли в процессе производства.

- Аналитический учет ведется поштучно, по партиям, по группам – как принято в учетной политике фирмы. Контроль движения МПЗ бухгалтер ведет на основе первичных документов и отчетов материально ответственных лиц.

Источник: https://assistentus.ru/buhuchet/chto-takoe-materialno-proizvodstvennye-zapasy-v-buhuchyote/

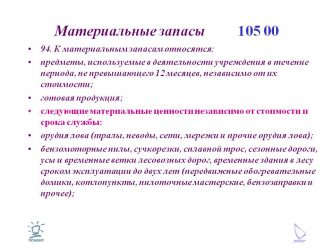

Что относится к материальным запасам

К материальным запасам в бюджетном учете относятся предметы, используемые в обычной деятельности учреждения в течение периода, не превышающего 12 мес., независимо от их стоимости; предметы, используемые в деятельности учреждения в течение периода, превышающего 12 мес., но не относящиеся к основным средствам в соответствии с ОКОФ и готовая продукция.

Основными задачами бюджетного учета материальных запасов являются:

• обеспечение сохранности и контроля за движением и правильным использованием материальных запасов;

• выполнение текущих норм и нормативов запасов и расходов;

• получение точных сведений об остатках после реализации;

• проведение инвентаризации не менее одного раза в год, продуктов питания — один раз в квартал, медикаментов, спирта, наркотических средств — ежемесячно.

Группировка объектов материальных запасов и их бухгалтерский учет ведется на типовых субсчетах Плана счетов бюджетного учета, представленных ниже:

010501000 «Медикаменты и перевязочные средства» — медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства в больницах, лечебно-профилактических и лечебно-ветеринарных и др., где в сметах доходов и расходов предусмотрены ассигнования на эти цели;

010502000 «Продукты питания» — продукты питания, продовольственные пайки, молочные смеси, лечебно-профилактическое питание и т.д.;

010503000 «Горюче-смазочные материалы» — все виды топлива, горючего и смазочных материалов, находящихся на складах или в кладовых, а также непосредственно у материально ответственных лиц — дрова, уголь, торф, бензин, керосин, мазут, автол и т.д.;

010504000 «Строительные материалы» — силикатные материалы: цемент, песок, гравий, известь, камень, кирпич, черепица; лесные материалы: лес круглый, пиломатериалы, фанера и т.п.; строительный металл: железо, жесть, сталь, цинк листовой и т.п.; металлоизделия: гвозди, гайки, болты, скобяные изделия и т.п.; санитарно-технические материалы: краны, муфты, тройники и т.п.

; электротехнические материалы: кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы и т.п.

; химико-москательные (краска, олифа, толь) и другие аналогичные материалы; готовые к установке строительные конструкции и детали: металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической системы; оборудование, требующее монтажа и предназначенное для установки: оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования и др.;

010505000 «Мягкий инвентарь» — белье (рубашки, сорочки, халаты и т.п.); постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.); одежда и обмундирование, включая спецодежду, (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т.п.); обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.); спортивная одежда и обувь (костюмы, ботинки и т.п.); прочий мягкий инвентарь;

010506000 «Прочие материальные запасы» — спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для выполнения условий договоров до передачи его в научное подразделение; молодняк

всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел независимо от их стоимости; приплод молодняка при наличии в учреждениях рабочего скота; посадочный материал; реактивы и химикаты, стекло и химическая посуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов; хозяйственные материалы: электрические лампочки, мыло, щетки и др., используемые для текущих нужд учреждений, канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.); посуда; возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.), как свободная, так и находящаяся с материальными ценностями; корма и фураж (сено, овес и другие виды кормов и фуража для животных), семена, удобрения; книжная, иная печатная продукция, в том числе печатная сувенирная продукция, предназначенная для продажи, кроме библиотечного фонда; запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря; материалы специального назначения; иные материальные запасы;

010507000 «Готовая продукция» — изготовленная в учреждениях готовая продукция в рамках деятельности, приносящей доход.

Отдельно учитываются материалы в пути, к которым относятся материалы по иногородним поставкам, оплаченные учреждениями, но не поступившие к концу месяца на склад, а также материалы, полученные на склады групп централизованного снабжения и хозяйственного обслуживания, но не распределенные по учреждениям. Указанные материальные запасы учитываются на счете 10703000 «Материалы в пути» при наличии первичной документации, в частности накладными железнодорожного и водного транспорта со штампами станции или порта, удостоверяющими непоступление груза.

Смотреть что такое «Запасы материалов, оборотные» в других словарях:

-

Запасы Материалов Оборотные — См. Запасы производственные текущие Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Запасы материалов, оборотные — см. ЗАПАСЫ, ПРОИЗВОДСТВЕННЫЕ ТЕКУЩИЕ … Большой экономический словарь

-

ЗАПАСЫ — материальные ценности, оборотные средства в виде сырья, материалов, топлива, полуфабрикатов, готовой продукции, не используемые в данный момент в производстве, хранимые на складах или в других местах и предназначенные для последующего… … Экономический словарь

-

Оборотные фонды — (a. current assets; н. Umlauffonds; ф. fonds de roulement; и. fondos de giro) часть производств. фондов социалистич. предприятий, целиком потребляемая в одном производств. цикле. O. ф. изменяют в процессе произ ва свою натурально веществ … Геологическая энциклопедия

-

ОБОРОТНЫЕ СРЕДСТВА, текущие активы — (англ. current assets) – активы, которые, временно находясь в запасах товарно материальных ценностей, дебиторской задолженности, ценных бумагах, краткосрочных обязательствах, денежных средствах, в течение одного производственного цикла или одного … Финансово-кредитный энциклопедический словарь

-

Оборотные средства — денежные средства хозрасчётного социалистического предприятия (организации), используемые для создания производственных запасов сырья, материалов, топлива, тары, инструмента, производственного и бытового инвентаря; заделов незавершённого… … Большая советская энциклопедия

-

Оборотные средства — – выраженные в денежной форме оборотные производственные фонды и фонды обращения предприятия, обеспечивающие непрерывность процесса воспроизводства. В оборотные средства входят производственные запасы сырья и материалов, топлива, тары, покупных… … Коммерческая электроэнергетика. Словарь-справочник

-

запасы — материальные ценности, оборотные средства в виде сырья, материалов, топлива, полуфабрикатов, готовой продукции, не используемые в данный момент в производстве, хранимые на складах или в других местах и предназначенные для последующего… … Словарь экономических терминов

-

ЗАПАСЫ — материальные ценности, оборотные средства в виде сырья, материалов, топлива, полуфабрикатов, готовой продукции, не используемые в данный момент в производстве, хранимые на складе и предназначенные для последующего использования. З. представляют… … Энциклопедический словарь экономики и права

-

ЗАПАСЫ — (англ. inventories) – материальные ценности, оборотные средства в виде предметов труда, предназначенных для переработки или использования в производстве в качестве материальной основы готовой продукции, выполнения работ либо для хозяйственных… … Финансово-кредитный энциклопедический словарь

Прочие материальные запасы — что к ним относится

Как правило, деятельность организации предполагает использование разных материалов. Их разнообразие напрямую зависит от вида хозяйственной деятельности организации. роль среди материальных запасов принадлежит таким запасам, как сырье и основные материалы, комплектующие, топливо и запасные части, инвентарь, хозяйственные принадлежности и другие. Кроме этих самых важных, основных материалов существуют такие материальные запасы, как прочие. Какие отличительные признаки у прочих материальных запасов — что к ним относится?

В процессе производства или выполнения работ, оказания услуг могут появляться материальные запасы, которые в дальнейшем непригодны для использования в основном производстве, потеряли первоначальные качества, но, тем не менее, представляют собой ценность, имеют стоимость и могут принести доход организации.

Это такие материальные запасы, как металлолом, обрезки или обрубки материалов, стружка, неисправимый брак; детали, полученные при демонтаже основных средств; изношенные шины и т. д. Они и являются прочими материалами.

Исключение составляют прочие материалы, используемые в дальнейшем в качестве топлива – они должны быть приняты на учет как топливо.

Согласно ПБУ5/01 «Учет материально-производственных запасов», утв. приказом Министерства финансов Российской Федерации от 09.06.2001 № 44н, материальными запасами признаются активы, используемые как сырье или материалы при производстве продукции, выполнении работ, оказании услуг, для целей управленческих нужд либо для продажи.

Прочие материалы могут еще раз послужить организации в ходе ее деятельности, но только не в первоначальном, а в другом качестве. Например, металлолом можно продать, некоторые части металлолома с успехом могут быть применены при ремонте зданий, сооружений, оборудования и т. д.

Это значит, что для их учета можно применить нормы по учету материально-производственных запасов.

Отражение прочих материалов в бухгалтерском учете

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденном приказом Минфина России от 31.10.2000 № 94н, для учета материалов выделен одноименный синтетический счет 10 «Материалы». На счете 10 собирается информация о наличии, движении материальных ценностей. К счету 10 План счетов предполагает использование субсчетов с 1-го до 11-го. Из них счет 10 с субсчетом 6 (10-6) «Прочие материалы» предусмотрен для учета прочих материалов.

Прочие материалы приходуются по цене возможного использования или по рыночной цене. Прочие материальные запасы, полученные при выбытии объекта основного средства, должны быть оприходованы по рыночной стоимости. Бухгалтерская запись будет выглядеть так:

Дт 10-6 Кт 91-1 — оприходован прочий материал, высвобожденный при демонтаже объекта основного средства.

Реализация прочих материалов в учете отражается аналогично реализации материалов:

Дт 62 Кт 91-1 — выручка от продажи покупателю прочего материала;

Дт 91-2 Кт 10-6 — списание себестоимости прочего материала.

При производстве продукции случается брак, его также можно отнести к прочим материалам. Если бракованная продукция не подлежит исправлению, то в дальнейшем она, возможно, будет пригодна для использования внутри предприятия в качестве материала либо для продажи. В таком случае бракованную продукцию следует сначала оприходовать как прочий материал. Бухгалтерская проводка будет выглядеть следующим образом:

Дт 10-6 (43) Кт 28 — оприходование бракованной продукции.

Аналогично отражается оприходование отходов после ликвидации неисправимого брака.

Подробнее об учете списания внутреннего брака узнайте в статье «Порядок списания незавершенного производства (нюансы)».

Возвратные отходы производства как прочие материальные запасы

В разных производствах встречаются разные возвратные отходы производства, которые организация может использовать для нужд собственного производства или реализовать. А те отходы производства, которые не могут быть применены в дальнейшем, а также не имеют покупателя в силу потерянных технологических свойств, называются безвозвратными отходами. Например, встречаются следующие возвратные отходы:

- в нефтеперерабатывающих предприятиях — шлак, отдувочные газы, отходы битума и кокса, гудрон;

- в машиностроении — металлическая стружка, обрубки и обрезки металла;

- в масложировой промышленности — лузга, шелуха масличных культур, жмых, мезга;

- в молочной, маслосыродельной промышленности — обезжиренное молоко, пахта, сыворотка;

- в хлебопекарном производстве — горбушки хлеба при его нарезке на сухари, изделии, возвращенные из лаборатории после проведенного анализа;

- в швейном производстве — лоскуты, обрезки ткани и т.д.

Оприходование возвратных отходов оформляется заполнением накладной на внутренне перемещение и в учете отражается проводкой:

Дт 10-6 Кт 20 — получены на склад возвратные отходы основного производства.

Как оформляется накладная на внутреннее перемещение материальных запасов, посмотрите в статье «Порядок заполнения формы М-11 требование-накладная».

Если полученные возвратные отходы сразу же приходуются на склад другого подразделения организации в качестве полноценного материала, то в учете их следует отразить на соответствующем субсчете. Например, если отход одного производства является сырьем для другого производства, то он учитывается на счете 10-1.

Стоимость отходов определяется организацией либо по цене возможного использования, либо по цене продажи.

Оборотные и внеоборотные материальные запасы

Источник: https://gmvp.ru/chto-otnositsya-k-materialnym-zapasam/