Материальные затраты

Учет материальных затрат — это важная часть работы бухгалтера в организации. Разберемся, что входит в материальные затраты, как их правильно посчитать, какие проводки использовать.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Бухгалтер — профессия универсальная, специализация в ней бывает только временная, когда бухгалтерия и фирма большие и каждый специалист занимается своим направлением. Однако, чтобы сотрудники не теряли универсальности и полезных навыков, опытные главбухи стараются регулярно менять их местами. И тогда специалисту, который занимался заработной платой, приходится вспоминать, как правильно сделать расчет материальных затрат, и что они вообще собой представляют. Попробуем освежить в памяти базовые знания вместе и начнем с самого понятия.

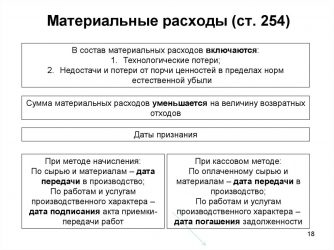

Понятие материальных затрат (МЗ) есть как в бухгалтерском, так и в налоговом учете. По нормам статьи 254 НК РФ, материальные затраты включают в себя:

- расходы на приобретение сырья, материалов и комплектующих изделий;

- расходы на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели;

- расходы на приобретение работ и услуг производственного характера;

- потери от недостачи и порчи материально-производственных запасов в пределах норм естественной убыли;

- прочие расходы.

Данный перечень в налоговом учете является закрытым. В бухгалтерском учете понятие МЗ определено в пункте 8 ПБУ 10/99 «Расходы организации», но без перечня. Поэтому расшифровку этого понятия в бухучете каждая организация может установить самостоятельно и обязательно прописать соответствующий перечень в учетной политике. Фактически это будут те же расходы, которые прописаны в НК РФ, с учетом специфики деятельности компании.

Виды и классификация

Казалось бы, все просто: есть установленный перечень, на него и ориентируемся. Но на практике существует еще разделение МЗ на:

Эта градация также предусмотрена налоговым учетом. В частности, статьей 318 НК РФ. Правда, налогоплательщикам дано право самостоятельно устанавливать перечень прямых МЗ, но с соблюдением установленных требований к ним. Согласно нормам НК РФ, прямые материальные затраты — это:

- расходы организации на приобретение сырья и материалов, непосредственно используемых в производстве товаров (выполнении работ, оказании услуг), которые являются необходимым компонентом или вообще составляют основу продукции;

- расходы компании на приобретение комплектующих изделий, подвергающихся монтажу, или полуфабрикатов, подвергающихся дополнительной обработке.

Баланс и учет

Для того чтобы отобразить материальные затраты в балансе (строка 1210), бухгалтер должен суммировать сальдо сразу по нескольким счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП);

- 28 «Брак в производстве».

Поэтому МЗ в бухучете отражаются именно на этих счетах, как определено Приказом Минфина от 02.07.2010 № 66н. Обороты в течение месяца также проходят по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», но эти счета не имеют сальдо на конец месяца.

Материальные затраты: формула рентабельности

Поскольку МЗ непосредственно влияют на себестоимость продукции, а значит, и на рентабельность организации, для них необходимо проводить анализ, а также вычислять коэффициенты. Как правило, этим занимаются не бухгалтеры, а экономисты. Они обычно исчисляют, какую можно получить прибыль на рубль материальных затрат. Формула, которую они для этого используют, включает в себя такие данные:

- ПМЗ — прибыль на 1 рубль МЗ конкретного изделия;

- П — прибыль от реализации этой продукции;

- МЗ — на реализованную продукцию.

Выглядит формула так:

ПМЗ = П / МЗ.

Полученный результат дает возможность просчитать рентабельность производства, то есть узнать, сколько можно будет заработать с каждого потраченного рубля или, наоборот, потерять (что крайне нежелательно).

Кроме того, можно определять так называемую общую материалоемкость, которая рассчитывается как отношение МЗ к общей величине понесенных на производство товаров расходов. Эта величина может показать долю МЗ в общей себестоимости продукции. Однако, следует помнить, что влияние на себестоимость, а значит, и на рентабельность, оказывают и прочие издержки, например содержание административного аппарата, транспорт и т. д.

Бюджет материальных затрат

Определение всех возможных прямых издержек называется бюджет прямых материальных затрат. Он необходим организации для того, чтобы планировать свою работу.

В составлении бюджета принимают участие не только экономисты, но и бухгалтер, поскольку для определения точных итогов необходимо знать не только остатки материалов и прочих запасов, но и сумму кредиторской задолженности за них, а также график ее погашения.

Таким образом можно не только составить текущий бюджет, но и просчитать его на определенный период времени, что позволяет определить потребность компании в финансах на закупку материалов. Своевременное финансирование в нужном объеме является страховкой остановки производства из-за нехватки сырья.

Источник: https://ppt.ru/news/141417

Какие бывают расходы организации?

Расходы предприятия − денежные траты, которые субъект хозяйствования осуществляет в отчетном периоде. В зависимости от назначения расходов, они могут быть как связанные с предпринимательской деятельностью − производственные, так и не связанные − внереализационные.

Внереализационные расходы могут осуществляться за счет прибыли и не учитываются при определении себестоимости продукта фирмы. А те затраты, которые предприятие направило на обеспечение производственного процесса, подлежат тщательному учету и документальному подтверждению.

Их необходимо знать при определении стоимости товаров/услуг, и за их счет уменьшаются обязательства предпринимателя по налогу на прибыль.

Каждая компания реального сектора экономики в своей повседневной деятельности решает задачи, связанные с производством товаров/услуг и с их реализацией. Решение этих задач невозможно без денежных вложений − расходов. Государственная налоговая политика построена таким образом, чтобы фирмы могли из суммы общего дохода вычесть сумму расходов, понесенных для получения такого дохода, и предъявить к налогообложению только разницу между доходом и расходом. Полезно прочитать про подоходный налог ИП.

На практике это выглядит следующим образом. Общий доход компании за месяц − 800 тыс. рублей, 500 тыс. рублей − общая сумма хозяйственных расходов за месяц. К налогообложению предприятие предъявляет только 300 тыс. рублей (см., какие налоги платит ИП на ОСНО).

В связи с влиянием хозяйственных расходов и затрат предприятия на сумму налогов, которые оно платит, государственные фискальные органы тщательно следят за тем, что субъект хозяйствования включает в затраты.

В хозяйственные затраты разрешается включать следующие виды расходов предприятия:

- на производство товаров/услуг;

- на ремонт и поддержание в исправном состоянии материальной базы (см. расчет амортизации);

- на закупку сырья;

- на оплату труда;

- на оплату мероприятий по продвижению и реализации товаров/услуг.

Не подлежат включению в расходную часть деньги, которые проходят по счетам предприятия транзитом, средства, переданные в кредит, авансы, закупка и введение в эксплуатацию ОС (основных средств).

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Условия правомерности затрат

Расходы предприятия считаются правомерными, если они осуществляются с соблюдением следующих условий:

- они целесообразны (например, если парикмахерская приобретет услуги ремонта грузового автомобиля, то у налогового органа в любом случае возникнет вопрос о правомерности таких затрат);

- рациональны (если предприятие делает приобретения по ценам, которые гораздо выше рыночных, то также возникнет вопрос о том, могут быть учтены такие расходы в налоговом учете, или нет);

- затраты должны согласовываться с реальной деятельностью (если предприятие, у которого нет зерна, оплачивает хранение какого-то зерна на зерноскладе, то такие затраты налоговая служба в учет не возьмет).

Наращивание фиктивных затрат с целью ухода от налогообложения − одна из самых популярных схем минимизации налога на прибыль. Но если при налоговой проверке предприниматель не сможет доказать правомерность, обоснованность и реальность затратных операций, то, вероятнее всего, фискальные органы исключат эти сделки из валового расхода и доначислят налог на прибыль вместе со штрафными санкциями.

К каким издержкам у налоговой службы претензий нет:

- на оплату коммунальных услуг, аренду, оплату труда персонала и т. п.;

- на операции, целесообразность которых отражена в учете (фирма приобрела станки по 10 тыс. рублей, продала по 12 тыс. рублей, расход в 10 тыс. за станок считается обоснованным и доказанным);

- затраты на обслуживание и ремонт материально-технической базы и т. д.

И не следует забывать, что все затраты должны иметь документальное подтверждение. Это еще одно обязательное условие правомерности расходов.

Полезно прочитать, в каких случаях проводится налоговая проверка ИП. Перечень контрольных мероприятий и возможные последствия для предпринимателя.

На заметку: существуют законные методы оптимизации налогообложения.

Какими документами подтверждаются затраты

Реальность и обоснованность затрат подтверждается первичными документами. Требования к первичным документам определены в ст. 9 Федерального закона «О бухгалтерском учете». В соответствии с этой нормой, для подтверждения расходов предприниматель обязан предоставить:

- договор, в котором согласовано наименование приобретаемых товаров/услуг, их количество и стоимость (если производится единичная покупка, то достаточно накладной на приемку товара);

- документы на приемку товаров/услуг (накладные, акты приема-передачи и т. д.);

- платежные поручения на оплату (выписки банка).

В учете фирмы должны быть документы, подтверждающие реальность этой операции.

Так, если предприятие приобрело две тонны сахара, но ни в договоре на поставку, ни в других документах не отражено, каким образом этот сахар доставлялся к месту назначения, то у фискальных органов возникнет вопрос о реальности этой операции.

А вот если в учете есть договор перевозки двух тонн сахара либо же продавец в договоре поставки указал, что сахар доставляется транспортом и за счет продавца, то вопросов о реальности сделки ни у кого не возникнет.

Полезно узнать, чем отличается счет от счета-фактуры. Назначение документов и особенности их составления.

На заметку: счет-фактура − это документ, подтверждающий расходы предприятия, необходимый для учета НДС.

Все о том, как обращаются электронные счета-фактуры.

Управление доходами и расходами предприятия − основная задача экономиста на предприятии. Но небольшие фирмы редко могут позволить себе такого специалиста, поэтому администрация должна уметь самостоятельно планировать расходы предприятия. Основная цель планирования расходов − формирование такого уровня себестоимости товаров/услуг предприятия, при котором их производство будет экономически выгодным.

То есть, если предприятие потратит на производство единицы товара 10 рублей, и при этом рыночная стоимость аналогичного продукта составляет 11 рублей, то, очевидно, что такое производство бизнесу невыгодно.

Анализ расходов предприятия проводится по следующим параметрам деятельности фирмы:

- планируемый объем производства;

- материально-техническая база (нужен ли ее ремонт или модернизация);

- запасы (есть ли необходимость докупать сырье);

- трудовые ресурсы (нужно ли дополнительно привлекать специалистов или, наоборот, сохранять какие-то должности нецелесообразно);

- удаленность поставщиков (дополнительные транспортные расходы);

- возможность удешевления/удорожания материалов и т. д.

Фактически весь производственный процесс разбирается на составляющие части, и каждая деталь оценивается на эффективность и возможность оптимизации.

Планирование затрат начинается с определения переменных и постоянных расходов предприятия. При формировании себестоимости продукта в первую очередь корректируются переменные затраты, и если этот метод не дает положительного экономического эффекта, то корректируются постоянные (оплата труда, аренда производственных помещений и т. д.).

В видео представлена информация о постоянных и переменных издержках:

Чтобы грамотно определить и распланировать затраты компании, предприниматель должен досконально знать весь процесс производства и реализации товара/услуги на собственной фирме. Такая осведомленность позволит своевременно скорректировать себестоимость продукта, правильно отразить расходы в бухгалтерском и налоговом учете и заплатить справедливую сумму налога на прибыль.

(средняя оценка: 5,00

Источник: https://nataliplus-agency.com/kakie-byvayut-rashody-organizatsii/

Прямые материальные затраты. Коммерческие расходы — это что? Что включают в себя коммерческие расходы

Одним из важных моментов при исчислении налога на прибыль является разделение произведенных затрат на прямые и косвенные. Анализ прямых материальных затрат особенно актуален для учреждений, прибегающих в своем учете к методу начисления. Для иных организаций, отдавших предпочтение кассовому методу, подразделять расходы по их признакам на косвенные и прямые и отражать имеющиеся данные по затратам на производство и реализацию в декларации по налогу на прибыль нет необходимости.

Допускается группировка затрат на основании нескольких признаков: по видам, по месту возникновения, и учитывая их роль в производственном процессе. Распределение расходов на прямые и косвенные имеет значение при определении итоговой себестоимости продукции.

При классификации прямых и косвенных расходов руководствуются необходимостью отнесения прямых затрат непосредственно к производственному циклу. Если ресурсы невозможно классифицировать как неотъемлемую часть производства, то такие расходы можно отнести к косвенным.

Все нюансы учета прямых расходов по отношению к производственным учреждениям и организациям, работающим в сфере услуг, отражены в ст. 318 НК РФ. Изложенные в ст. 320 НК РФ условия предназначены для предприятий торговой направленности.

Какие статьи включают в себя прямые расходы

На основании положений ст. 318 НК РФ, прямые затраты включают в себя следующие статьи:

- закуп сырья/материалов;

- оплата труда персоналу и отчисления во внебюджетные фонды;

- начисленная амортизация по отношению использующимся в производственных процессах или при оказании услуг основным средствам;

- приобретение прочих комплектующих изделий.

Перечисленный вид расходов считается базовым. Однако в российском законодательстве отсутствует четкое определение прямых затрат. Поэтому организации вправе подкорректировать состав этих расходов, учитывая особенности собственной деятельности. Проведенные действия следует отразить в учетной политике с приложением списка прямых расходов, которые будут выступать в этом качестве в учете в течение более 2-х налоговых периодов. По рекомендациям Минфина, перечень используемых прямых расходов должен максимально сблизить учеты налоговый и бухгалтерский.

Чиновники ФНС напоминают, что отнесение полученных в ходе деятельности расходов к определенному виду затрат должно иметь разумное экономическое обоснование. Косвенными можно считать лишь те расходы, отнести которые к прямым не предоставляется возможности.

Учет прямых затрат

Существует определенное правило, по которому проводится учет прямых затрат на производство: производственные прямые расходы при исчислении налога на прибыль учитываются в той части, которая непосредственно относится к реализованным товарам или оказанным услугам. Остальные суммы прямых расходов можно отнести как к незавершенному производству, так и учесть их при последующей отгрузке продукции со склада. Таким образом не происходит списание прямых расходов, не относящихся к отгруженной продукции налогового (отчетного) периода, что влияет на итоговую сумму образовавшегося налога.

При составлении бух. проводок прямые расходы принято учитывать на сч. 20, а также сч. 23. Образование этих затрат отражается следующими записями:

Дт 20 (23) ― Кт 02, 10, 60, 68, 69, 70.

По кредиту учитываются источники образования прямых расходов.

В организациях, работающих в сфере торговли, прямые расходы отражаются по счету 41 «Готовая продукция» и относятся на себестоимость. К прямым затратам относятся приобретенные товары, предназначенные для дальнейшей перепродажи, а также транспортные расходы. Транспортные расходы в данном случае учитываются в части затрат на доставку товара до склада покупателя. Прочие транспортные расходы можно отнести к косвенным.

Состав косвенных расходов

Прочие затраты, возникающие в процессе хозяйственной деятельности субъекта и не относящиеся к прямым, классифицируются как косвенные. Их общая сумма входит в состав затрат текущего периода. Исключение составляют внереализационные расходы, которые учитываются отдельной строкой.

Косвенные расходы могут быть связаны с производством продукции (оказанием услуг), но конкретно отнести всю их сумму на затраты по определенному виду товаров (услуги) не удается. По этой причине косвенные расходы распределяются пропорционально. Здесь учитываются общехозяйственные и прочие общепроизводственные расходы.

При определении косвенных расходов организации ориентируются на закрепленный в учетной политике список прямых затрат. Все прочие, кроме внереализационных, допускается отнести к косвенным.

Налогоплательщикам более выгодно иметь в своем составе как можно больше косвенных расходов, так как допускается их полное списание в налоговом (отчетном) периоде. В то время как прямые затраты можно учесть лишь частично, в зависимости от реализованного товара (оказанных услуг), остатка продукции на складе и незавершенного производства. Увеличение расходов в сторону косвенных позволяет полностью учитывать их, экономя на налоговых платежах.

Для организаций, оказывающих услуги, существует возможность все проводимые затраты относить к косвенным. Но это право им тоже следует закрепить в учетной политике предприятия. По мнению Минфина, предприятия, занятые выполнением определенных видов работ, полностью квалифицировать свои расходы как косвенные не вправе.

Не все косвенные расходы при списании подчиняются общему правилу:

- Расходы на НИОКР учитываются в том периоде, когда они были завершены.

- Расходы на добровольное страхование учитываются в том периоде, когда имелся факт перечисления денежных средств в фонды.

Косвенные расходы в торговых организациях ― это содержание помещений (в том числе оплата коммунальных услуг), представительские расходы, оплата труда, затраты на прочие налоги и сборы. Сюда можно отнести и транспортные расходы, если они напрямую не связаны с доставкой товара покупателям.

Отражение косвенных расходов

В бух. учете при формировании косвенных расходов используются следующие счета в зависимости от вида деятельности фирмы:

- сч. 25 «Вспомогательное производство»;

- сч. 26 «Основное производство»;

- сч. 44 «Расходы на продажу».

Бухгалтреские проводки выглядят следующим образом:

Дт 25 (26, 44) ― Кт 02, 10, 60, 68, 69, 70, 76,

где Кт ―источник образования затрат.

Источник: https://money-trans.ru/pryamye-materialnye-zatraty-kommercheskie-rashody—eto-chto-chto-vklyuchayut-v-sebya/