Справочник Бухгалтера

«Финансовая газета. Региональный выпуск», N 18, 2003

Вопрос: Может ли благотворительный фонд в течение квартала заниматься только коммерческой деятельностью (есть большой заказ)?

Анатомия НКО: как устроен благотворительный фонд

Можно ли в этом периоде включать в расходы, уменьшающие базу по налогу на прибыль, заработную плату аппарата управления, арендные платежи и другие управленческие расходы?

Ответ: Цели создания благотворительных фондов должны быть общественно полезными. Отсюда следует, что благотворительный фонд всегда даже при полном отсутствии целевого финансирования обязан заниматься уставной деятельностью.

Если же фонд занимается исключительно предпринимательской деятельностью, а уставную деятельность не осуществляет, то он грубо нарушает законодательство и может быть ликвидирован в установленном порядке.

Следовательно, деятельность аппарата управления благотворительного фонда должна быть направлена на выполнение уставных целей и задач, а не на развитие и расширение предпринимательской деятельности. Расходы, связанные с содержанием аппарата управления, покрываются за счет целевых средств, а при их недостаточности — за счет чистой прибыли.

Разъяснения МНС России, а также арбитражная практика, сложившаяся в 1992 — 2001 гг., полностью подтверждают сказанное. По нашему мнению, данный подход не изменился и после вступления в силу гл.25 Налогового кодекса Российской Федерации.

Чтобы минимизировать прибыль от предпринимательской деятельности и включить максимально возможное количество расходов в состав расходов, учитываемых при формировании налоговой базы по налогу на прибыль, необходимо, чтобы данные расходы непосредственно относились к извлечению дохода. Например, к расходам, признаваемым при формировании базы по налогу на прибыль, относится заработная плата лишь тех сотрудников, в должностные обязанности которых входит работа исключительно в коммерческом подразделении фонда.

Аналогичным образом решается вопрос и с расходами, например, по аренде и содержанию помещения: расходы по аренде и содержанию площадей, выделенных под размещение коммерческого подразделения, а также расходы на коммунальные услуги по этим помещениям будут входить в затраты, расходы же по общеадминистративным площадям — нет.

Необходимо отметить, что правоприменительная и арбитражная практика опровергла широко распространенную точку зрения о том, что в случае осуществления фондом коммерческой деятельности можно использовать пропорциональный метод для отнесения расходов к предпринимательской или непредпринимательской деятельности.

П.Гамольский

УМЦ «Квалификация»

при Клубе бухгалтеров

и аудиторов

некоммерческих организаций

Подписано в печать

28.04.2003

—————————————————————————————————————————————————————————————————— ———————————————————— ——

(C) Fin-Buh.ru. Некоторые материалы этого сайта могут предназначаться только для совершеннолетних.

Налогообложение пожертвований. Порядок применения на практике (Мишлакова В.)

Федеральным законом от 28 марта 2017 года N 39-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» были внесены изменения в п. 1 ст. 582 части второй ГК РФ. Теперь определение пожертвования уточнено в части наименования организаций, детально регламентировано и законодательно закреплено.

Что такое пожертвования и кто может их получать

Пожертвование — это дарение вещи или права в общеполезных целях.

Общеполезная цель — основной признак пожертвования, отличающий его от дарения. Действующее законодательство не дает исчерпывающего определения общеполезной цели. Однако, рассмотрев законодательные нормы, можно сделать вывод, что общеполезная цель связана с удовлетворением материальных и духовных потребностей тех или иных социальных слоев или групп, с научным, культурным, образовательным развитием граждан и другими аналогичными потребностями.

Пример. Для образовательной организации такими целями могут быть:

— оплата ремонта;

— повышение зарплаты педагогам;

— оплата штатных единиц педагогов, не предусмотренных бюджетной тарификацией;

— обустройство классов;

— проводка телекоммуникационных сетей;

— строительство спортивного зала;

— приобретение учебников или иной литературы и т.д.

Нетрудно также представить целевые расходы других получателей пожертвований. Ими могут быть как отдельные граждане, так и организации следующего профиля:

— благотворительные;

— медицинские;

— социального обслуживания и аналогичные им;

— общественные, религиозные и иные некоммерческие организации;

— образовательные и научные;

— музеи и другие учреждения культуры.

Получателями пожертвований могут быть государство и другие субъекты гражданского права, перечисленные в ст. 124 ГК РФ. Это республики, края, области, города федерального значения, автономные области, автономные округа, а также городские, сельские поселения и другие муниципальные образования.

На принятие пожертвования не требуется чьего-либо разрешения или согласия. Это прямо указано в п. 2 ст. 582 ГК РФ. Имеется в виду не согласие принять пожертвование со стороны получателя, а отсутствие необходимости в согласованиях или разрешениях со стороны государственных органов (определять пожертвование как одностороннюю сделку на этом основании было бы неверно).

Стороны договора пожертвования

Сторонами договора пожертвования являются жертвователь и получатель пожертвования. Именно так они именуются в договоре.

Примечание. Договору пожертвования посвящены нормы ст.

Может ли благотворительный фонд заниматься коммерческой деятельностью, не связанной с целями фонда

572 — 582 гл. 32 Гражданского кодекса РФ и Федерального закона от 11 августа 1995 г. N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» в редакции от 04.07.2003.

Законодательством регламентировано, что пожертвование должно использоваться по объявленному назначению, которое устанавливает жертвователь. Права получателя ограниченны, поскольку он может употребить полученный им дар только в общеполезных целях и только по назначению, указанному жертвователем.

В случае если использовать пожертвование в соответствии с его назначением представляется невозможным, необходимо согласие жертвователя на изменение этого назначения. Запрос на изменение назначения пожертвования и согласие жертвователя оформляются письменно. Форма — произвольная.

В случае смерти гражданина-жертвователя или ликвидации юридического лица — жертвователя изменить назначение пожертвования можно только по решению суда.

Использование пожертвованного имущества не по указанному назначению или изменение назначения с нарушением предусмотренных правил дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования.

Если условие о назначении имущества не определено, пожертвование имущества гражданину считается обычным дарением.

Примечание. О 5 отличиях пожертвования от дарения читайте на с. 6.

Пять отличий пожертвования от обычного дарения

| Договор дарения | Договор пожертвования | |

| 1. Стороны договора | Даритель и одаряемый | Жертвователь и получатель |

| 2. Предмет | Вещь, имущественные права, освобождение от имущественной обязанности | Вещь или право. Освобождение от имущественной обязанности не может составлять предмет пожертвования |

| 3. Получатели | Конкретное лицо, интересы которого удовлетворяются посредством передачи дара | Из числа получателей исключены коммерческие организации. Круг получателей пожертвования ограничен законом |

| 4. Использование | Цель не обозначена. Законодателю и дарителю безразлично, в каких целях одаряемый будет использовать дар | Только в общеполезных целях и по назначению, указанному жертвователем. Пожертвование представляет собой целевое дарение. Именно цель является мотивом к заключению сделки |

| 5. Отношения сторон после совершения сделки | Отношения сторон прекращаются после передачи дара | Жертвователь вправе контролировать использование пожертвования и, если оно будет нецелевым, отменить его |

Какой договор лучше заключить с жертвователем

Договор пожертвования можно заключать как в форме единого документа, так и публичной оферты. (При этом публичная оферта юридически приравнивается к договору в письменной форме.) Он должен содержать все существенные условия договора пожертвования. К таким условиям относятся:

— решение о предоставлении пожертвования;

— его цели;

— сумма и порядок финансирования;

— процедура расходования пожертвованных денег и приобретения на них оборудования;

— порядок представления отчетности, а также другие условия.

Примечание. Оферта — это приглашение к договору, предложение, которое выражает намерение заключить договор (п. 1 ст. 435 ГК РФ).

Примечание. Основные разделы договора пожертвования

I. Предмет договора с указанием названия программы или кратким описанием проекта, на который выделяются средства.

II. Права и обязанности сторон.

III. Порядок перечисления средств.

IV. Процедура предоставления финансовой и содержательной отчетности.

V. Срок действия договора.

VI. Ответственность сторон.

VII. Изменение условий договора.

VIII. Другие условия.

IX. Адреса и банковские реквизиты сторон.

X. Приложения к договору (описание проекта, смета, календарный план).

Налог на прибыль для жертвователя

По общему правилу налогоплательщик может уменьшать полученные доходы в отчетном периоде на сумму произведенных расходов (п. 1 ст. 252 НК РФ). Статьей 270 НК РФ установлено, что к расходам, не учитываемым в целях налогообложения, относятся расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав), а также расходы, связанные с такой передачей (п. 16 ст. 270 НК РФ). Однако жертвователь не вправе уменьшить базу по налогу на прибыль на сумму пожертвования.

Данная точка зрения выражена в Письме Минфина России от 16 апреля 2010 года N 03-03-06/4/42, где сказано, что благотворительную помощь не следует увязывать с обеспечением экономической выгоды жертвователя со стороны государства, в том числе за счет предоставления налоговых льгот. Это мотивируется тем, что одаривание направлено на оказание бескорыстной помощи, а не на извлечение экономических выгод.

В то же время, по мнению Минфина, благотворительность решает ряд задач, таких, например, как формирование положительного имиджа компании-жертвователя, благожелательного отношения к организации. В дальнейшем это положительно сказывается на экономических показателях деятельности компаний.

Таким образом, имущество, переданное жертвователем в дар в рамках оказания благотворительной помощи, в том числе денежные средства, в его расходах при исчислении налога на прибыль не засчитывается. Это необходимо иметь в виду всем, кто планирует подобного рода деятельность.

НДС для жертвователя

Объектом обложения налогом на добавленную стоимость признаются операции по реализации товаров, работ и услуг на территории России как на возмездной, так и на безвозмездной основе (п. 1 ст. 146 НК РФ).

Не облагаются НДС передача товаров, выполнение работ, оказание услуг, а также передача имущественных прав безвозмездно в рамках благотворительной деятельности (подп. 12 п. 3 ст. 149 НК РФ).

Источник: https://1atc.ru/blagotvoritelnost-i-nalogi/

Может ли благотворительный фонд заниматься коммерческой деятельностью

«Финансовая газета. Региональный выпуск», N 18, 2003

Вопрос: Может ли благотворительный фонд в течение квартала заниматься только коммерческой деятельностью (есть большой заказ)? Можно ли в этом периоде включать в расходы, уменьшающие базу по налогу на прибыль, заработную плату аппарата управления, арендные платежи и другие управленческие расходы?

Ответ: Цели создания благотворительных фондов должны быть общественно полезными.

Предпринимательская деятельность фонда

Отсюда следует, что благотворительный фонд всегда даже при полном отсутствии целевого финансирования обязан заниматься уставной деятельностью.

Если же фонд занимается исключительно предпринимательской деятельностью, а уставную деятельность не осуществляет, то он грубо нарушает законодательство и может быть ликвидирован в установленном порядке.

Следовательно, деятельность аппарата управления благотворительного фонда должна быть направлена на выполнение уставных целей и задач, а не на развитие и расширение предпринимательской деятельности. Расходы, связанные с содержанием аппарата управления, покрываются за счет целевых средств, а при их недостаточности — за счет чистой прибыли.

Разъяснения МНС России, а также арбитражная практика, сложившаяся в 1992 — 2001 гг., полностью подтверждают сказанное. По нашему мнению, данный подход не изменился и после вступления в силу гл.25 Налогового кодекса Российской Федерации.

Чтобы минимизировать прибыль от предпринимательской деятельности и включить максимально возможное количество расходов в состав расходов, учитываемых при формировании налоговой базы по налогу на прибыль, необходимо, чтобы данные расходы непосредственно относились к извлечению дохода. Например, к расходам, признаваемым при формировании базы по налогу на прибыль, относится заработная плата лишь тех сотрудников, в должностные обязанности которых входит работа исключительно в коммерческом подразделении фонда.

Аналогичным образом решается вопрос и с расходами, например, по аренде и содержанию помещения: расходы по аренде и содержанию площадей, выделенных под размещение коммерческого подразделения, а также расходы на коммунальные услуги по этим помещениям будут входить в затраты, расходы же по общеадминистративным площадям — нет.

Необходимо отметить, что правоприменительная и арбитражная практика опровергла широко распространенную точку зрения о том, что в случае осуществления фондом коммерческой деятельности можно использовать пропорциональный метод для отнесения расходов к предпринимательской или непредпринимательской деятельности.

П.Гамольский

УМЦ «Квалификация»

при Клубе бухгалтеров

и аудиторов

некоммерческих организаций

Подписано в печать

28.04.2003

—————————————————————————————————————————————————————————————————— ———————————————————— ——

(C) Fin-Buh.ru. Некоторые материалы этого сайта могут предназначаться только для совершеннолетних.

/ Архив номеров / № 6 (16) 2012 /Статья Как создать благотворительный фонд

Как создать благотворительный фонд

Мы открываем новую рубрику «Право общественных объединений», в ней будем освещать вопросы создания и деятельности общественных объединений, некоммерческих организаций. При этом планируется затрагивать не только чисто юридические моменты, но и практическую сторону деятельности НКО с точки зрения экспертов, постоянно задействованных в некоммерческих проектах.

Начнем мы с ответа на вопрос, поступившего в нашу редакцию: «как школе создать благотворительный фонд, на который поступают средства родителей учеников, а затем они расходуются на нужды школы?»

Создание некоммерческой организации (НКО) – дело непростое. Мало кому удавалось с первого раза и без устранения замечаний зарегистрировать НКО.

Дело в том, что при создании коммерческой организации, например, общества с ограниченной ответственностью, налоговый орган не проверяет учредительные документы на соответствие закону, а в случае с регистрации НКО, к которым относится фонд, регистрирующий орган проводит серьезную экспертизу всех представленных документов, в особенности устава. В данной статье мы расскажем вам как создать фонд и самое главное как составить документы на регистрацию с наибольшей вероятностью их принятия регистрирующим органом.

Кто регистрирует некоммерческие организации?

Большинство некоммерческих организаций, в том числе фонды, регистрирует территориальный орган Министерства юстиции РФ (по субъекту Федерации).

Сколько требуется учредителей для регистрации?

По закону для регистрации фонда достаточно одного человека. Понятно, что чем меньше учредителей, тем меньше больше мороки с заполнением форм документов, проведением учредительных собраний и т.д. Сам статус учредителя ни на что не влияет, статус учредителя в фонде утрачивает какое-либо правовое значение сразу после регистрации (в отличие от учреждения). Однако с точки зрения организационной для будущей деятельности фонда очень важно, чтобы фонд создавал не один человек, а несколько.

Причем, лучше всего, чтобы это были статусные люди, не из администрации школы (не директор школы, не завуч), а кто-то из родителей, занимающий высокий пост (директор крупного предприятия, известный художник, депутат и т.д.).

Конечно, существуют случаи учреждения фондом одним человеком, например, Фонд Алены Поповой (был создан матерью больной девочки для сбора средств на ее лечение), но в случае инициативы создания фондом от организации (в нашем случае школой), а не частного лица, лучше, конечно, собрать несколько человек (например, пять, а затем количество может увеличится, но уже в составе органов управления).

Какие документы необходимо предоставить?

Согласно ст. 13.1. ФЗ от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее – ФЗ «О некоммерческих организациях») для регистрации фонда потребуются документы:

Источник: https://printscanner.ru/mozhet-li-blagotvoritelnyj-fond-zanimatsja/

Может ли коммерческая организация заниматься благотворительностью

Многие предприниматели и обычные люди занимаются благотворительностью, которая заключается в оказании материальной помощи тем или иным людям.

Для того чтобы средства распределялись не хаотично, а людям было проще делать добрые дела, существуют благотворительные фонды.

Создание подобной организации предполагает объединение людей, которые будут привлекать финансовые средства и регулировать их поступление нуждающимся.

При этом важно понимать, что подобное учреждение не может извлекать большой уровень прибыли при осуществлении своей деятельности – это противозаконно и уголовно наказуемо.

Варианты деятельности фондов и их виды

Существует большое количество организаций, занимающихся сбором и распределением финансовых средств для помощи различным группам людей (детям, инвалидам, и др.).

В первую очередь все они делятся на 2 категории:

- Коммерческие фонды – по своей сути они должны называться благотворительными организациями, а не фондами, поскольку у них есть членство, а также они ведут стороннюю коммерческую деятельность.

- Некоммерческие – наиболее распространенный вид. Основная идея состоит в объединении имущества граждан или юридических лиц с условием контроля за распоряжением денежным средствами со стороны попечительского совета.

Среди некоммерческих принято выделять 2 подгруппы:

- Публичные – те организации, которые имеют поддержку со стороны государства и общества (их доля в финансировании составляет больше трети от общей суммы). Чаще всего количество учредителей очень высокое. Среди публичных фондов наиболее распространенными являются медицинские, религиозные и образовательные объединения.

- Частные – те, в которых доля государства и общества в финансирования очень мала (менее одной трети от суммы финансирования). При этом чаще всего это понятие применяется в качестве налогового термина.

Наконец, частные фонды делятся на:

- Оперативные – те организации, которые ведут определенный род деятельности, который приводит к запланированному результату. Это может быть организация программ по реабилитации пострадавших при катастрофах или осуществление мероприятий по снижению уровня безработицы.

- Неоперативные – те, которые самостоятельно не осуществляют никаких программ поддержки, а только проводят сбор средств (в том числе на нужды оперативных фондов). Неоперативные организации могут финансировать не только отдельные мероприятия, но и благотворительные учреждения в целом.

Подробная информация о том, как создать подобное учреждение в интернете, представлена на следующем видео:

Условия осуществления благотворительной деятельности в России

Условия осуществления подобной деятельности регулируются федеральным законом, который был принят в 1995 году. Так, существуют определенные положения, касающиеся деятельности благотворительного фонда или организации:

- Подобные организации могут выполнять те действия, которые направлены на достижение целей их создания либо целей, предусмотренных соответствующим федеральным законом.

- Они могут осуществлять предпринимательскую деятельность только в рамках достижения поставленных целей.

- Благотворительная организация может привлекать ресурсы и проводить внереализационные операции.

- Кроме того, они могут учреждать хозяйственные общества: при этом в составе участников не могут быть другие лица, не относящиеся к фонду.

- Наконец, подобная организация не может использовать свои средства на сторонние цели, среди которых выделяется поддержка кампаний, а также политических партий или движений.

Фонд может открывать филиалы — как на территории РФ, так и на территории иностранных государств (по тем законам, которые действуют на их территории).

Филиал не может быть юридическим лицом, а его имущество должно учитываться как на отдельном балансе, так и на балансе самого фонда.

На оплату труда административного персонала организации не может уходить сумма, превышающая 20% от тех средств, которые расходуются ею за календарный год. Однако, приведенное ограничение не связано с выплатами заработной платы тех людей, которые осуществляют благотворительные программы.

На балансе у любой благотворительной организации (вне зависимости от ее вида) могут быть в собственности:

- Результаты интеллектуальной деятельности.

- Информационные ресурсы.

- Здания.

- Различное оборудование.

- Денежные средства.

- Ценные бумаги.

- Другое имущество.

Наконец, для выполнения своей деятельности фонды могут осуществлять объединение в союзы или ассоциации на договорной основе при сохранении юридической самостоятельности.

Порядок оформления необходимых документов и разрешений

Для того чтобы создать подобную организацию, необходимо подготовить целый ряд документов:

- Заявление на регистрацию фонда, которое заполняется по специальной форме. Количество экземпляров – 2 (при этом один из них должен быть заверен у нотариуса).

- Квитанция, подтверждающая уплату пошлины в размере 4-х тысяч рублей.

- Учредительные документы – устав и данные об учредителях (как и в случае с заявлением необходимо 2 экземпляра).

- Решение о создании фонда, которое должно быть запротоколировано — потребуется 3 экземпляра.

- Данные о юридическом адресе организации (также потребуется фактический адрес, если они не совпадают).

- Документ, призванный подтвердить право собственности на то помещение, в котором фонд будет осуществлять свою работу.

После этого необходимо дождаться вынесения решения о возможности регистрации.

В случае положительного исхода организация в течение 14-15 рабочих дней получает документ, подтверждающий наличие государственной регистрации у фонда.

Кроме того, вместе с этим документом она получает выписку из ЕГРЮЛ и заверенный устав.

Открыть фонд может как юридическое, так и физическое лицо.

В любом случае, после получения государственной регистрации необходимо заняться вопросами постановки на учет в налоговой службе, фонде обязательного страхования, федеральной службе статистики и т. д. Для осуществления подобных действий лучше всего обратиться к специализированной юридической компании.

Помещение и персонал

Фонд может как иметь свое собственное помещение, так и арендовать его.

Однако, в зависимости от того, является ли он оперативным или нет, будут требоваться дополнительные помещения.

Например, в случае организации программ адаптации детей-инвалидов будут необходимы дополнительные площади для проведения занятий.

В подобных случаях вопрос может решиться посредством обращения в городскую администрацию, а также посредством поиска помещения через волонтеров, членов фонда и благотворителей. Зачастую некоторые муниципальные учреждения (например, школы) готовы предоставлять свободные помещения в определенное время.

Среди персонала можно выделить несколько типов специалистов:

- Те, которые занимаются поиском источников финансирования.

- Те, которые осуществляют закупки ресурсов жизнеобеспечения и т. п.

- Работники, занимающиеся обработкой заявок о помощи.

- Работники, контролирующие юридические вопросы.

- Волонтеры, которые, по сути, не состоят в штате и занимаются различного рода деятельностью безвозмездно.

В зависимости от вида фонда и той деятельности, которую он осуществляет, могут понадобиться и другие специалисты.

Поиск источников финансирования и грамотное распределение денежных средств

Среди источников финансирования и формирования имущества можно выделить:

- Взносы учредителей фонда.

- Членские взносы.

- Различные пожертвования со стороны физических и юридических лиц в натуральной и денежной форме.

- Благотворительные гранты (они носят целевой характер).

- Доходы от ценных бумаг и других внереализационных операций.

- Доходы от деятельности различных хозяйственных обществ, которые могут быть учреждены фондом.

- Труд добровольцев.

- Доход от разрешенной предпринимательской деятельности.

- Поступления, связанные с мерами по привлечению разных благотворителей (это могут быть аукционы, лотереи, развлекательные, культурные или спортивные мероприятия, реализация имущества от благотворителей) и т. д.

К сожалению, в нашей стране лишь немногие компании готовы направлять часть своего дохода на благотворительность.

Поэтому основным источником финансирования для подобных организаций остаются частные пожертвования.

Например, фонды могут организовывать сбор средств в университете или посредством проведения благотворительных ярмарок и концертов.

Кроме того, можно использовать такое явление, как краудфандинг — это сбор средств по принципу «с мира по нитке».

Так, для конкретного проекта создается описание, видео и определяются возможные суммы пожертвования и возможные вознаграждения за них – это может быть письменная благодарность организации, ее символика или другие небольшие материальные и нематериальные ценности.

Источник: https://sroorgru.com/mozhet-li-kommercheskaya-organizatsiya-zanimatsya-blagotvoritelnostyu/

Как создать благотворительный фонд: инструкция и советы. Может ли благотворительный фонд заниматься коммерческой деятельностью

Фонд представляет собой одну из форм унитарной НКО, деятельность которой направлена не на получение прибыли, а на достижение определенных общественно или социально значимых целей. Учреждение фонда может производиться как физическими, так и юридическими лицами, на основании добровольных имущественных взносов.

В качестве юридических лиц могут выступать как коммерческие, так и некоммерческие российские или иностранные предприятия.

Фонд имеет право:

- открывать представительства на всей территории России;

- иметь фирменную символику (бланки, эмблему и пр.);

- иметь счета в банках;

- участвовать в деятельности других НКО со схожими целями;

- осуществлять предпринимательскую деятельность, если это необходимо для достижения указанных в уставе фонда целей.

Фонд в обязательном порядке должен:

- вести собственную смету и баланс;

- иметь уставную печать с полным наименованием;

- вести полный учет доходов и расходов, а также имущества, полученного или приобретенного в период существования фонда;

- предоставлять актуальную информацию о деятельности организации учредителям и налоговым органам.

Разница между фондом и другими некоммерческими организациями

Для фонда характерно:

- отсутствие членства;

- отсутствие ;

- добровольные имущественные взносы;

- ежегодное предоставление отчетов об использовании своего имущества;

- осуществление предпринимательской деятельности, соответствующей прописанным в уставе целям;

- отсутствие возможности реорганизации (исключение составляют случаи, предусмотренные п. 4 ст. 123.17 ГК РФ).

Еще одна важная особенность устройства фонда заключается в отсутствии возможности увеличения количества учредителей по завершению регистрации. Кроме того, все учредители, кроме аппарата правления, теряют возможность непосредственного влияния на работу организации.

В зависимости от целей создания фонды могут быть следующих направленностей:

- культурной;

- социальной;

- благотворительной;

- образовательной.

В целях достижения поставленных задач фонды вправе осуществлять коммерческую деятельность, но только в случае учреждения собственных или участия в уже созданных хозяйственных обществах.

Виды и особенности

Самыми распространенными видами фондов являются общественные, благотворительные и автономные некоммерческие организации.

Под благотворительным фондом подразумевается НКО, созданная посредством соединения добровольных имущественных взносов и направляющая эти средства на осуществление той или иной благотворительной деятельности.

Денежные средства на благотворительность фонды изыскивают одним из следующих методов:

- Ищут спонсора или назначают учредителем благотворителя, в роли которого может быть как физическое лицо, так и организация или государство.

- Самостоятельно зарабатывают средства на осуществление уставной деятельности.

- Получают гранты или финансирование от других некоммерческих организаций.

- Инвестируют средства фонда в и др.

Устав фонда должен отражать, что он создан непосредственно для реализации социально значимых целей посредством осуществления благотворительной деятельности. К таким действиям нельзя отнести помощь и поддержку политическим партиям и коммерческим организациями.

Кроме того, устав определяет процедуру распределения имущества, если в отношении фонда будет запущена процедура ликвидации. Если данная процедура не отражена в уставе, решение о порядке использования имущества остается за ликвидационной комиссией.

Основное отличие благотворительного фонда от остальных заключается в том, что его невозможно преобразовать в хозяйственное общество или товарищество. Важно также отметить следующие пункты, касающиеся финансов благотворительной организации:

- запрещено тратить более 20% всех расходуемых за год средств на зарплату административно-управленческому персоналу фонда (ограничение не касается зарплаты сотрудников, непосредственно реализующих благотворительные программы);

- от 80% пожертвований фонда подлежат распределению на благотворительные цели в течение периода, не превышающего срок в один год, с момента поступления денежных средств на счет фонда.

Возможность учреждения фонда есть как у граждан, так и у юридических лиц, поскольку Гражданским кодексом не регламентированы какие-либо специальные требования. Единственное ограничение заключается в том, что участниками благотворительных организаций и фондов не могут являться органы власти и муниципальные предприятия.

Процесс регистрации благотворительного фонда целиком осуществляется территориальными органами Министерства Юстиции России, на основании следующих поданных документов:

- Заявления по форме №РН0001.

- Учредительных документов, в частности, устава (в трех экземплярах), протокола об учреждении и учредительного договора.

- Квитанции об оплате государственной пошлины в размере 4000 тыс. руб.

Общественный фонд, в отличие от благотворительного, является добровольной, самоуправляемой, некоммерческой организацией, созданной для реализации закрепленных в уставе целей и задач.

Другие характерные особенности:

- не менее трех учредителей в составе, причем это могут быть и физические, и юридические лица (преимущественно общественные объединения);

- участниками и учредителями общественных организаций и фондов не могут являться органы власти и муниципальные предприятия.

- возможность приступить к осуществлению своей уставной деятельности с момента принятия учредителями решения об основании фонда, утверждения устава и определения руководящих органов (при этом он не будет являться юридическим лицом);

- юридическая правоспособность возникает по завершении процесса государственной регистрации (который несколько отличается от процесса ).

Типы фондов по территориальному признаку:

- международного уровня (в иностранных государствах должно быть создано и должно функционировать как минимум один филиал или подразделение);

- общероссийского уровня (при создании филиалов или подразделений на большей территории регионов Российской Федерации);

- межрегионального уровня (при создании филиалов или подразделений на территории некоторых регионов Российской Федерации);

- регионального уровня (при создании филиалов или подразделений на территории одного региона Российской Федерации);

- местного уровня (при создании филиалов или подразделений на территории органа местного самоуправления).

Порядок регистрации общественного фонда происходит практически таким же образом, как и регистрация благотворительного фонда.

Процесс осуществляется территориальными органами Министерства Юстиции России на основании нотариально заверенного заявления РН0001, а также пакета обязательных документов, включающих решение об основании организации, учредительные документы, сведения о видах осуществляемой деятельности, сведения о юридическом адресе и квитанцию об оплате госпошлины.

Автономный некоммерческий фонд учреждается группой лиц, действующих на основании объединения добровольных имущественных взносов, целью которых является предоставление культурных, образовательных, медицинских, спортивных или иных услуг.

Имущество, передаваемое участниками организации, становится ее собственностью. Учредители фонда освобождены от взаимных обязательств и вправе пользоваться услугами организации на равных с другими лицами.

Учредительные документы фонда:

- устав;

- учредительный договор.

Допустимо осуществление предпринимательской деятельности автономным некоммерческим фондом в случае, если данная деятельность соответствует целям его создания. При его ликвидации оставшееся имущество распределяется между участниками организации; при этом действуют те же правила, что и в отношении выхода из фонда.

Порядок регистрации и необходимые документы

Пошаговая инструкция регистрации фонда состоит из следующих шагов:

Длительность процедуры в среднем составляет один месяц. Сумма пошлины, взимаемой за регистрацию, составляет 4000 руб.

Пакет документов, требуемых для регистрации фонда:

- Заявление РН0001 с подписью, ФИО, адресом постоянного места жительства и номером телефона заявителя (два экземпляра). Один экземпляр должен быть заверен нотариально, второй необходимо прошить и заверить у учредителя. Поскольку основной вид деятельности фонда заключается в получении и направлении денежных средств на уставные цели, в заявлении указывается 65.23.

- Учредительная документация фонда (устав) в трех экземплярах. Устав регистрируемого фонда, помимо основных сведений, должен включать название (непосредственно с использованием слова «фонд»), цели создания организации, информацию об управляющих органах фонда, отражающую порядок назначения на управляющие должности и порядок освобождения от них, о местонахождении регистрируемого фонда. о распределении имущества в случае, если будет запущена процедура ликвидации, Протокол об основании организации (два экземпляра): при наличии двух и более учредителей необходимо оформить как протокол собрания учредителей, при одном учредителе необходимо оформить как решение единственного учредителя.

- Адрес организации (два экземпляра) – в форме договора аренды с приложением копий свидетельства о праве собственности или гарантийного письма.

- Данные об учредителях организации (два экземпляра), включая следующую информацию для физического лица — ФИО, адрес регистрации и телефон, для юридического лица — , ИНН, полное наименование, адрес местонахождения и телефон.

- Оригинал и копия квитанции об оплате пошлины.

Всю документацию, подаваемую в Министерство на регистрацию, нужно прошить, пронумеровать и подписать на прошивке заявителем. Подача документов может осуществляться как лично заявителем, так и через доверенное лицо (по оформленной в соответствии с действующим законодательством доверенности).

Процесс регистрации фонда занимает около 30 дней. По истечении этого периода, соответствующие изменения вносятся в ЕГРЮЛ, выдается свидетельство и фонд официально считается зарегистрированным.

Дальнейшие шаги заключаются в постановке на учет во внебюджетных фондах, решении вопросов с открытием счетов, получением печати и статистических кодов и осуществлением других организационных мероприятий.

Сложности

Зарегистрировать фонд — процесс сложный и долгий, и не каждый сможет успешно выполнить эту задачу. Основная сложность заключается в том, что регистрацию НКО осуществляет Министерство Юстиции, которое регулярно меняет регламент. По статистике, большинство отказов происходят из-за несоответствия подаваемых документом установленным нормативам или ошибок, допущенных при оформлении документов.

Кроме того, повышенные требования предъявляются и к юридическому адресу регистрируемого фонда, а этому не всегда уделяется должное внимание. Несмотря на все сложности, ежегодно в нашей стране регистрируется большое количество фондов и некоммерческих организаций, и единственная возможность избежать отказа — тщательно проверять документы на соответствие установленным Министерством Юстиции нормативам.

Дополнительную информацию по регистрации фонда можно узнать в данном видео.

Благотворительные фонды в современном мире получили широкое распространение. Их популярность вызвана ростом социальной активности граждан. Работа благотворительных фондов, прежде всего, направлена на решение жизненно важных проблем: поддержку социально не защищенных слоев населения (престарелых, матерей – одиночек, детей – отказников), лечение и реабилитацию страдающих алкогольной или наркотической зависимостью. Нередко благотворительные фонды создаются для поддержания жизни неизлечимо больных.

Источник: https://intelfinance.ru/kak-sozdat-blagotvoritelnyi-fond-instrukciya-i-sovety-mozhet-li-blagotvoritelnyi-fond-zanimatsya.html

Может ли благотворительный фонд заниматься коммерческой деятельностью?

» Прочее »

Загрузка…

Вопрос знатокам: Нужны ссылки на законы . ЗАРАНЕЕ СПАСИБО .

С уважением, Пользователь удален

Лучшие ответы

Может если это соответствует ее уставным целям.

См ст. 50 ГК РФ «…,Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.»

ст. 24 «….Законодательством Российской Федерации могут устанавливаться ограничения на предпринимательскую деятельность некоммерческих организаций отдельных видов.3. Некоммерческая организация ведет учет доходов и расходов по предпринимательской деятельности.

4. В интересах достижения целей, предусмотренных уставом, некоммерческая организация может создавать другие некоммерческие организации и вступать в ассоциации и союзы.» ФЗ «О некоммерческих организациях»

ФЗ «Об общественных объединениях»

ст 12 » …3. Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям.»

ФЗ «О благотворительной деятельность и благотворительных организациях»

ст. 19 «1.

Антимонопольный орган вправе выдать предписание о принудительном разделении коммерческой организации или осуществляющей предпринимательскую деятельность некоммерческой организации, занимающих доминирующее положение, либо о выделении из их состава одной или нескольких организаций в случае систематического осуществления ими монополистической деятельности.

Под систематическим осуществлением монополистической деятельности понимается совершение в течение трех лет более двух выявленных в установленном порядке фактов монополистической деятельности.» ФЗ «О КОНКУРЕНЦИИ И ОГРАНИЧЕНИИ МОНОПОЛИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА ТОВАРНЫХ РЫНКАХ»

Фонд вправе осуществлять предпринимательскую деятельность в двух формах, причем в факультативном порядке:— непосредственной (в пределах видов деятельности, перечисленных в Уставе), т.к. ради этогосоздан фонд;

— создание и принятие участия только в хозяйственных обществах, при этом прибыль,полученная от участия, направляется исключительно на цели, предусмотренные Уставом.

-ответ

Это видео поможет разобраться

Ответы знатоков

Могут — это точно, я с этим сталкивалась! Но где Вам об этом почитать не могу ответить.

Могут. Направленную на достижение цели их деятельности сообразно уставу.

Конечно, могут. Но в рамках своего Устава. И средства, полученные от этой деятельности, направляются на уставные цели.

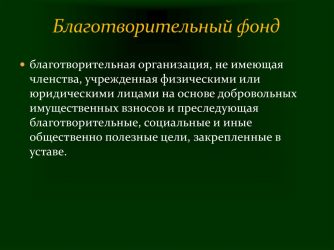

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИСтатья 118. Фонды1. Фондом для целей настоящего Кодекса признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Имущество, переданное фонду его учредителями (учредителем) , является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей.2. Фонд использует имущество для целей, определенных в его уставе.

Фонд вправе заниматься предпринимательской деятельностью, необходимой для достижения общественно полезных целей, ради которых создан фонд, и соответствующей этим целям. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них.ФЕДЕРАЛЬНЫЙ ЗАКОНО БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ И БЛАГОТВОРИТЕЛЬНЫХОРГАНИЗАЦИЯХСтатья 12.

Деятельность благотворительной организации3. Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям.

4. Для создания материальных условий реализации благотворительных целей благотворительная организация вправе учреждать хозяйственные общества. Не допускается участие благотворительной организации в хозяйственных обществах совместно с другими лицами.

Статья 12. Деятельность благотворительной организации

1. Благотворительная организация вправе осуществлять благотворительную деятельность, направленную на достижение целей, ради которых она создана, а также благотворительную деятельность, направленную на достижение предусмотренных настоящим Федеральным законом целей.2. Благотворительная организация вправе заниматься деятельностью по привлечению ресурсов и ведению внереализационных операций.3.

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям.4. Для создания материальных условий реализации благотворительных целей благотворительная организация вправе учреждать хозяйственные общества.

Не допускается участие благотворительной организации в хозяйственных обществах совместно с другими лицами.

5. Благотворительная организация не вправе расходовать свои средства и использовать свое имущество для поддержки политических партий, движений, групп и кампаний.

Статья 15. Источники формирования имущества благотворительной организации

Источниками формирования имущества благотворительной организации могут являться:взносы учредителей благотворительной организации;членские взносы (для благотворительных организаций, основанных на членстве) ;благотворительные пожертвования, в том числе носящие целевой характер (благотворительные гранты) , предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;доходы от внереализационных операций, включая доходы от ценных бумаг;поступления от деятельности по привлечению ресурсов (проведение кампаний по привлечению благотворителей и добровольцев, включая организацию развлекательных, культурных, спортивных и иных массовых мероприятий, проведение кампаний по сбору благотворительных пожертвований, проведение лотерей и аукционов в соответствии с законодательством Российской Федерации, реализацию имущества и пожертвований, поступивших от благотворителей, в соответствии с их пожеланиями) ;доходы от разрешенной законом предпринимательской деятельности;поступления из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов;доходы от деятельности хозяйственных обществ, учрежденных благотворительной организацией;труд добровольцев;

иные не запрещенные законом источники.

из закона О БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ И БЛАГОТВОРИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ вытекает что моежт

Может деньги от продажи лотырей поступать для каких-либо благотворительных целей

Может, если деньги с лотереи действительно пойдут на благотворительность

с одной стороны да-ведь какая вероятность что кто то в эту самую лотерею выиграет?! Пока люди будут брать лотерейки-то уже не мало денег заработать можно…а там уже и на выигрыш можно дать…

При соблюдении законов — почему нет? пожалуйста. Регистрируете лотерею и вперед. Удачи

только если это у них прописано в уставе

Может.

Источник: https://dom-voprosov.ru/prochee/mozhet-li-blagotvoritelnyj-fond-zanimatsya-kommercheskoj-deyatelnostyu