Прибыль некоммерческой организации

По официальной статистике, НКО составляют по численности до 17% российских юридических лиц. Некоммерческих организаций в несколько раз больше, чем тех же акционерных обществ; оборот у них соответствующий.

К некоммерческим относятся не только благотворительные и религиозные организации, но и весь общественный сектор, почти все образовательные организации, все государственные поликлиники, потребительские кооперативы (парковки, ТСЖ, дачные кооперативы и так далее), институты развития вроде ФРИИ или АСИ и множество других самых разных структур.

При этом сфера НКО очень плохо урегулирована. Не в смысле «не урегулирована вообще», как криптовалюты, а в смысле, что регулирование очень фрагментарное и внутренне противоречивое.

Центральный закон «О некоммерческих организациях» покрывает максимум половину видов НКО, остальные прячутся в специализированных законах вроде «О благотворительных организациях», «Об общественных объединениях» и так далее. Многие из этих законов написаны ещё в 1990-х годах и с тех пор не обновлялись до соответствия изменившемуся Гражданскому кодексу.

В получившемся месиве неспециалисту разобраться очень трудно: нигде нет даже перечня действующих форм некоммерческих организаций. При этом учредительные документы НКО в отличие от того же ООО тщательно вычитывают специалисты Минюста — с первого раза зарегистрироваться без опыта практически невозможно.

У некоммерческих организаций также бывают дополнительные статусы, связанные с видом их деятельности. Например, благотворительный статус — это ачивка для обычного некоммерческого фонда, позволяющая платить меньше налогов, но она удваивает количество бумаг.

Теперь применять нужно не только закон «Об НКО», но и «благотворительное» законодательство, а также подавать специальную отчётность. Получение и обновление лицензий (например, на образование, лечение и так далее) ещё сильнее усложнит работу юриста организации.

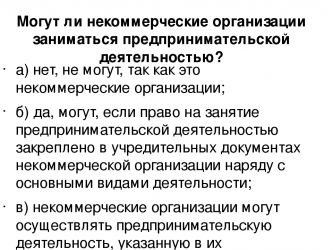

Миф второй: некоммерческие организации не могут заниматься предпринимательской деятельностью

Этот миф порождён изначальной путаницей в терминах. Согласно Гражданскому кодексу, предпринимательская деятельность — это самостоятельное, рисковое и систематическое извлечение прибыли. Напомню, прибыль — это когда доходы превышают расходы.

Очевидно, если расходы организации — что коммерческой, что некоммерческой — будут превышать её доходы, она просто обанкротится. Поэтому некоммерческие организации не просто могут, но и должны заниматься предпринимательской деятельностью, чтобы остаться на плаву — или существовать на членские взносы и пожертвования, на что мало кто способен.

Вообще, некоммерческие организации могут осуществлять ту же деятельность, что и коммерческие: поставлять товары, оказывать услуги, выполнять работы и так далее. Редкие исключения касаются отдельных лицензий (например, НКО не может стать банком).

Впрочем, существует и действительно важное различие по видам деятельности между коммерческими и некоммерческими организациями: это так называемая целевая правоспособность НКО. В отличие от коммерческих организаций, которые вправе заниматься, чем хотят, некоммерческие ограничены целями, прописанными в уставе.

Это должно гарантировать, что какой-нибудь «фонд спасения бездомных котиков» не начнёт финансировать ближневосточных салафитов. На практике — учредители НКО прописывают в уставе «вправе заниматься любой деятельностью, приносящей доход» и таким образом решают проблему целевой правоспособности.

Миф четвёртый: некоммерческие организации используют для манипуляций

Из-за последних расследований за НКО закрепилась репутация «распильщиков». Это одновременно миф и не миф.

Некоммерческие организации действительно используются для сокрытия бенефициаров, то есть истинных владельцев бизнеса. Существуют так называемые автономные организации, у которых формально нет владельцев и выгодоприобретателей: они существуют сами по себе.

Такая компания после регистрации работает без акционеров и участников, может создавать дочерние структуры (в том числе коммерческие), распоряжаться собственным имуществом, но бенефициаров не имеет. Следовательно, любая попытка раскрытия информации зайдёт в тупик.

Не улучшают репутацию НКО и регулярные скандалы с распределением президентских грантов. Организации, которым отказывают, особенно по формальным основаниям, всегда заявляют о коррупции — и проверить это нельзя, поскольку процедура действительно непрозрачная.

Однако все эти «распильные» скандалы перекрываются одним фактором, отличающим некоммерческие организации от коммерческих: из НКО действительно сложно и дорого вывести деньги. Почти все НКО не вправе платить дивиденды своим учредителям; заработанное они обязаны истратить на свои уставные цели, а если цели достигнуты — отдать государству.

Поэтому, даже если вы создадите НКО и предпринимательской деятельностью заработаете деньги, вывести их будет крайне трудно и затратно.

Что касается получения грантов — это тоже не так просто. Во-первых, чтобы выпросить грант, вначале нужно довольно долго заниматься общественно-полезной деятельностью за свой счёт. Во-вторых, оформление поступления и выполнения гранта — это гора бумаги; отчётность там не то чтобы сложная, но очень уж изматывающая.

И в-третьих, гранты обычно невелики: до нескольких миллионов рублей. На практике гораздо проще заработать эти деньги, чем пытаться «отпилить» их от государственных, и не в пример безопаснее.

Источники доходов некоммерческих организаций

Источниками доходов НКО в имущественном и ином выражении, согласно п. 1 ст. 26 закона «О некоммерческих организациях» от 12.01.1996 № 7, являются:

- постоянные и единовременные поступления от учредителей/участников объединения;

- добровольные взносы и пожертвования, перечисляемые сторонними юридическими и физическими лицами;

- выручка, полученная от реализации товаров (работ или услуг);

- дивиденды (проценты, купоны) от ценных бумаг (акций, облигаций и пр.), принадлежащих НКО;

- средства, получаемые от собственности, принадлежащей НКО;

- иные денежные поступления, не запрещенные действующим законодательством.

Таким образом, все получаемые НКО доходы условно можно разделить на 2 группы:

- Целевые поступления.

- Доходы от предпринимательской деятельности.

Структура доходов определенной НКО зависит от ее организационно-правовой формы, ведения ею предпринимательской деятельности, характера предоставляемых ею товаров (работ или услуг) и т. д.

Порядок поступления средств от участников/учредителей некоммерческой организации регламентируется ее учредительными документами (п. 2 ст. 26 закона № 7). Прибыль, получаемая объединением в ходе функционирования, не подлежит распределению между его участниками/учредителями (п. 3 ст. 26 закона № 7).

***

Итак, доходы некоммерческая организация получает при условии, что они будут направлены на ее развитие и достижение существующих уставных целей. При этом доходы могут быть получены не только от учредителей, спонсоров и владения имеющимися у организации ценными бумагами или помещениями, но и от предпринимательской деятельности. Однако распределить полученные средства между учредителями компании нельзя — на это прямо указывают нормы действующего законодательства.

Подтверждением местонахождения становится арендный договор, гарантийное письмо, свидетельство о праве собственности.В случае использования в наименовании АНО имени гражданина, названия юрлица, запрещенной символики потребуется подтвердить правомерность использования. Иностранное лицо обязано предоставить выписку из реестра иностранных юрлиц.

К подготовленным документам прилагается квитанция об оплате госпошлины, которая составляет 4 000 рублей. После подачи документов на регистрации в течение двух недель с заявителем связывается специалист регистрирующего органа для уточнения отдельных данных. Нужно быть готовым, что специалист может потребовать внесения корректировок.

Например, может понадобиться изменение названия, уточнение целей деятельности, правки в Уставе, исправление ошибок в заявлении.

Может ли ано заниматься предпринимательской деятельностью

- Нижегородская обл.

- Новгородская обл.

- Новосибирская обл.

- Омская обл.

- Оренбургская обл.

- Орловская обл.

- Пензенская обл.

- Пермский край

- Приморский край

- Псковская обл.

- Ростовская обл.

- Рязанская обл.

- Самарская обл.

- Санкт-Петербург

- Саратовская обл.

- Саха (Якутия) респ.

- Сахалинская обл.

- Свердловская обл.

- Севастополь

- Северная Осетия — Алания респ.

- Смоленская обл.

- Ставропольский край

- Тамбовская обл.

- Татарстан, респ.

- Тверская обл.

- Томская обл.

- Тульская обл.

- Тыва респ.

- Тюменская обл.

- Удмуртская респ.

- Ульяновская обл.

- Хабаровский край

- Хакасия респ.

- Ханты-Мансийский авт.

Источник: https://975-975.ru/pribyl-nekommercheskoj-organizatsii/

Предпринимательская деятельность: может ли заниматься некоммерческая организация

Некоммерческие организации (НКО) приобрели важное место в общественной, политической и даже экономической жизни любой цивилизованной страны. Эти организации существуют в большинстве своем на добровольные взносы, пожертвования и помогают гражданам страны реализовать права в области здравоохранения, образования, спорта, экологии и развития человеческого капитала.

Однако не всегда НКО могут работать только за счет благотворительных взносов. Иногда им приходится участвовать в коммерческой деятельности, чтобы иметь финансы и прочие активы для выполнения тех задач, которые указаны в уставных документах. Вправе ли НКО участвовать в коммерческом обороте, осуществлять предпринимательскую деятельность, и насколько далеко расширены их права в этом направлении, будет рассказано в этой публикации.

Законодательство об НКО

Что такое некоммерческая организация

Чтобы ответить на вопрос, могут ли некоммерческие организации заниматься предпринимательской деятельностью, следует четко понимать, что на самом деле представляют собой НКО и каковы их цель и задачи.

Федеральный закон № 7, а также гл. 24 ГК РФ дают лишь общее понятие о том, что такое некоммерческая организация, ограничиваясь лишь определением (и толкованием в других подзаконных актах), что это организация, имеющая статус юридического лица, целями которого является достижение общественных, политических, культурных, образовательных, религиозных задач.

Т. е. фактически сфера деятельности их ничем не ограничена. Это могут быть и общественные фонды, и политически партии, и образовательные просветительские учреждения, профсоюзы и казачьи ассоциации, и даже садоводческие товарищества и ТСЖ (товарищества собственников жилья).

Обратите внимание! Главное, на что следует обратить здесь внимание, что такие общества ничем не ограничены в выборе поля своей деятельности, однако имеется закрытый перечень юридических правовых форм, которыми они могут обладать как юрлицо.

В частности, такими формами могут быть только:

- автономная некоммерческая организация, имеющая вид, например, общественного или спортивного клуба, управляющей жилищной компанией;

- некоммерческое партнерство, например, союз предпринимателей или профсоюзная организация на предприятии;

- общественные фонды, эту форму обычно имеют различные благотворительные, просветительские и культурные организации, имеющие строго ограниченный сектор деятельности и работающие исключительно на пожертвованиях;

- общественные и религиозные организации (объединения). Сюда могут входить, как политические, так и культурные, религиозные организации;

- потребительские кооперативы и товарищества.

Основное отличие НКО, как юридического лица, от других типов организаций, в том числе коммерческого сектора, состоит в том, что:

- во-первых, регистрация некоммерческой организации в отличие от прочих юрлиц происходит в Министерстве Юстиции РФ, а не в ФНС. Кроме этого, вся отчетность, включая и финансовую, налоговую также направляется непосредственно в территориальные подразделения Минюста;

- во-вторых, основными или уставными целями НКО является решение задач в области культуры, науки, образования, благотворительности, защиты конституционных и гражданских прав тех или иных социальных групп и прочих сферах человеческой деятельности нематериального характера. Т. е. в отличие от других у НКО не стоят на первом месте цели получения прибыли и увеличения материального благосостояния учредителей и членов НКО;

- в-третьих, кроме управляющих органов, имеют общественные наблюдательные советы, где решения принимаются не единолично генеральным директором, а путем закрепленных законом форм публичного совещания или методов прямого волеизъявления всех участников, например, ания за те или иные решения;

- в-четвертых, НКО могут заниматься предпринимательской деятельностью, но исключительно для того, чтобы финансировать цели, проекты, закрепленные в Уставе организации. Если это условие будет нарушено, то судебный орган может принять решение о закрытии НКО или о запрещении ее деятельности.

Может ли НКО заниматься предпринимательской деятельностью

Как получить лицензию на алкоголь для ИП: как заниматься его торговлей

Общий порядок, по которому может осуществляться предпринимательство НКО, установлен как в ГК РФ, так и в 275-ФЗ.

В нем определены вид и форма финансирования НКО. В частности, это могут быть:

- пособие, налоговые льготы, целевой кредит или бюджетная субсидия со стороны государственных или муниципальных органов власти;

- доходы, получаемые НКО от принадлежащего ей имущества, ценных бумаг (дивиденды по облигациям, акциям государственных предприятий, компаний), использование прочих материальных активов, не противоречащих нормам организации, которые содержаться в ее Уставе;

- прямые пожертвования, как от частных, так и юридических лиц;

- членские взносы участников и учредителей НКО.

Разрешенные виды деятельности

Уведомление о начале предпринимательской деятельности в Роспотребнадзор

Согласно существующему законодательству, предпринимательская деятельность некоммерческих организаций имеет довольно серьезное ограничение.

Оно выражается в том, что НКО не могут напрямую участвовать в коммерческой хозяйственной деятельности как обычный бизнес. Т. е. НКО могут либо входить, как один из учредителей компании, либо получать дивиденды от принадлежащей им доли в капитале.

Наглядный и часто встречающийся пример — НКО получило в качестве пожертвования пакет акций Сбербанка. Естественно, что дивиденды, получаемые по этим акциям, будут считаться законным доходом НКО.

Финансирование

Таким образом, доход от коммерческой деятельности НКО должен иметь вид общественно значимой деятельности. Так, законом определено, что НКО, как коммерческий или социальный бизнес, могут участвовать в предприятиях, компаниях, которые:

- помогают участникам общества получать материальные блага по сниженным ценам или получать кредиты по льготным ставкам. Этим, например, занимаются потребительские кооперативы или кредитные товарищества. Во многом это касается и таких форм НКО, как ТСЖ, благодаря деятельности которых жильцы дома получают конкретные материальные блага. Коммунальное обслуживание производится по более низким ценам и тарифам. Для финансирования этих целей ТСЖ может сдавать в аренду придомовую территорию, помещения подвалов или получать доходы от рекламы, размещаемой на фасаде дома;

- получение гражданами доступа к тем видам услуг, которые им недоступны. Например, образовательные благотворительные фонды дают возможность талантливым детям учиться в престижных вузах мира. Для этого, например, фондом устраиваются платные концерты, выставки, презентации книг авторов и прочие платные мероприятия;

- защита прав граждан в области получения доступа к качественным услугам. Например, общества защиты прав потребителей помогают гражданам бороться с некачественными товарами, отстаивать права в суде, возмещать потери и компенсировать расходы за некачественные товары и услуги. Для финансирования такой деятельности подобное НКО может участвовать в бизнесе по ремонту бытовой техники или страхования убытков от некачественных услуг, например, страхование туристических путевок.

Обратите внимание! Как большинство организаций, НКО имеет в своей собственности (право владения и распоряжения) какую-либо недвижимость: здания, земельные участки, транспорт. Законом не запрещено использование этих материальных активов для получения дохода. Однако следует понимать, что прямое осуществление деятельности в коммерческом бизнесе для НКО запрещено.

Уставные цели некоммерческой организации

Воспрепятствование законной предпринимательской или иной деятельности

Устав является основным документом, определяющим цели и способ существования НКО. Несмотря на то что, уставные цели прямо не предусматривают занятие какой-либо коммерческой деятельностью, однако в уставе любой некоммерческой организации всегда можно найти параграф или ссылку, дающие на это разрешение, но при соблюдении двух важных условий.

Цели

- Первое условие связано с тем, что формы и методы коммерческой деятельности не должны противоречить моральным, этическим и юридическим принципам, обозначенных НКО в своем Уставе. Например, спортивная общественная организация не может финансировать свою деятельность за счет рекламы и продажи спиртных напитков, пива даже на своих публичных спортивных мероприятиях.

- Второе условие связано с тем, что коммерческая деятельность является вспомогательной сферой активности НКО и служит только как дополнительный инструмент для достижения поставленных целей.

Платят ли налоги

НКО, как юридическое лицо, имеет те же права и обязанности по оплате обязательных платежей, в том числе и налогов, что и другие субъекты гражданского права. Однако есть и тут своя специфика.

Некоммерческая организация обязана оплачивать налоги только в том части и в том объеме, которые непосредственно касаются ведения предпринимательской деятельности. Если, например, благотворительный фонд получает часть финансирования в виде дивидендов от акций, то налог будет удержан в полном объеме, т. е. 9 %.

Налоги НКО

То же самое касается других типов налогов, которые связаны с коммерческой деятельностью: налог на прибыль, НДС, транспортный налог, земельный налог и т. п.

К сведению! Единственное отличие НКО от других типов организаций в плане налогообложения состоит в том, что многие из них могут получать субсидирование или полное освобождение от налогов в соответствии с принятыми законодательными актами Правительства РФ. Как правило, такие решения принимаются, либо для группы НКО, занимающихся какой-то общественно-значимой деятельностью, либо используются налоговые льготы и режимы, предусмотренные налоговым законодательством в общем порядке.

Коммерческая деятельность НКО это всего лишь средство получить дополнительное финансирование. Если же НКО ставит приоритетной целью получение прибыли, то такая организация моментально теряет свой статус и будет приравнена к бизнесу с последующей оплатой всех налогов.

Источник: https://samsebeip.ru/ip/vedenie-deyatelnosti/mogut-li-nekommerceskie-organizacii-zanimatsa-predprinimatelskoj-deatelnostu.html

Коммерческие поступления НКО. Выручка, доходы и прибыль в некоммерческой организации

В большинстве случает устав, позволяет НКО вести деятельность приносящую доход или коммерческую деятельность. Продавать товары или оказывать платные услуги. Вследствие этой деятельности в НКО появляется Выручка, в связи с чем требуется рассчитывать доход и прибыль в некоммерческой организации.

Возникает вопрос, какой именно коммерческой деятельностью НКО может заниматься и что с прибылью от нее потом можно делать? Скажу сразу, простого и понятного ответа в одну строчку, нет! Разобьем этот вопрос на список вопросов попроще, ответим на каждый из них. Думаю у Вас появится понимание предмета обсуждения, и Вы получите ответ.

Сразу замечу, все поставленные вопросы важны. Если Вы связаны с НКО, ответы на них должны знать. Начнем.

• Выручка НКО.Какой коммерческой деятельностью может заниматься НКО?

• Как ведется учет коммерческой деятельности в НКО?

• Куда некоммерческая организация может потратить прибыль?

Выручка НКО. Какой предпринимательской деятельностью может заниматься НКО?

ошибка, определить разрешенные виды деятельности по ОКВЭД в ЕГРЮЛ. Это правило касается коммерческих организаций. Некоммерческим организациям тоже присваивается ОКВЭД в ЕГРЮЛ и листе статистики, как основной вид деятельности, но для НКО именно устав регламентирует виды деятельности, которыми она может заниматься. В разделе устава «Цели и предмет деятельности» описаны направления некоммерческой и коммерческой деятельности.

Сложность заключается в том, что это не ОКВЭДы. При регистрации, юрист описывает направления деятельности в рамках законодательства, после чего они проходят правовую экспертизу в МИНЮСТЕ. Все подряд туда не запишешь.

Если попроще, важно понять главный принцип, звучит он примерно так:

«Некоммерческая организация вправе заниматься деятельностью приносящей доход, в рамках своей уставной деятельности, с целью пополнения имущества организации и проведения некоммерческих мероприятий»

Приведу простые примеры:

- АНО ведет деятельность в области спорта и проводит спортивные мероприятия. Также она проводит платные занятия в области спорта. С прибыли от которых проводит бесплатные занятия.

- Общественная организация защищает законные права граждан. Также она оказывает платные консультации в области права. С прибыли от которых проводит бесплатные семинары и форумы по защите прав граждан.

- Ассоциация работает в области медицины. Также она оказывает платные исследовательские услуги. Прибыль от которых позволяет купить дорогостоящее оборудование для проведения собственных исследований.

Как видно, даже коммерческая деятельность в НКО, несет в себе социально-ориентированное направление.

Важно! Часто возникает желание притянуть «за уши» к НКО чисто коммерческое направление как: строительство, транспортные услуги, агентские услуги, производство, финансовые услуги и.т.д. С целью оптимизации налогов. Во-первых, такой устав не пройдет правовую экспертизу МИНЮСТа.

Во-вторых, даже если создать какой-то обтекаемый устав подразумевающий такое направление, МИНЮСТ в рамках деятельности проанализирует состав расчетного счета, заблокирует расчетные счета с деньгами и потом ликвидирует НКО. И чем больше будет выражено нарушение, тем больше вероятность негативных последствий. В общем, не надо так делать.

Но если очень хочется, можно поступить по другому.

НКО не запрещено делать вложения. Из чего следует:

- Некоммерческая организация имеет право размещать свободные средства, например открыть депозит в банке. Полученные проценты будут доходом НКО.

- Передать имущество НКО управляющей компании. Она в свою очередь, как коммерческая организация, использует его в коммерческом поле. Предоставляя НКО доход от использования имущества, за вычетом своих услуг.

- НКО может стать учредителем коммерческой организации, произвести вклад в уставной капитал и получать дивиденды.

Соответственно сама НКО не ведет недоступную коммерческую деятельность, она производит вложение в коммерческую структуру, получая только доход от своих вложений. Важно понимать, что вложения не могут быть единственной деятельностью НКО, они являются всего лишь инструментом для пополнения средств, которые необходимы для достижения некоммерческих целей организации.

Обязательно надо сказать, что АНО (Автономная некоммерческая организация) больше других предрасположена к деятельности приносящей доход.

Более того, именно в АНО возникает частный случай, когда коммерческая деятельность может быть главной и почти единственной.

Важно! НКО не имеет цели получение финансового результата, рекомендуемые показатели доходности, рентабельности, прибыли, вычета и.т.д. к НКО не применимы, даже если она ведет коммерческую деятельность.

Частный случай возникает, когда некоммерческая организация выполняет все свои уставные цели в рамках социально-ориентированной деятельности приносящей доход.

Приведу пример:

АНО оказывает услуги в рамках высшего образования. Цель АНО — развитие образования. Организация не извлекает из деятельности приносящей доход прибыль. Смета построена таким образом, чтобы доходы были равны расходам. Тем самым, стоимость обучения уменьшается и делает образование более доступным, что и является некоммерческой целью. Услуги оказываются по себестоимости в рамках коммерческой деятельности, одновременно достигая некоммерческие цели.

Также могут работать спортивные секции, музеи, выставки, театры, сады, школы, больницы. Все они в основном создаются в форме АНО.

Учет доходов в НКО. Как ведется учет коммерческой деятельности в НКО?

Самый важный момент. Нельзя смешивать коммерческую и некоммерческую деятельность в бухгалтерском учете НКО. Если возникает деятельность приносящая доход ведется раздельный бухгалтерский учет направлений.

На основании оказанных услуг формируется «Акт выполненных услуг»

На основании проданных товаров «Товарная накладная»

Выделяет коммерческое поступление прежде всего основание платежа. Если оно непонятно какое, налоговая относит его к выручке и оно попадает в налогооблагаемую базу.

Как правильно оформить некоммерческое поступление было подробно описано в статье «Некоммерческие поступления».

Размер налога зависит от режима налогообложения. НКО ведущие активную коммерческую деятельность выбирают между ОСНО (Основная система налогообложения) и УСН 15% (Доходы за вычетом расходов). Какой из них выбрать сложный вопрос. Ответ на него должен знать Ваш бухгалтер. Если его нет, можете позвонить нам, у нас есть и бухгалтера и услуги бухгалтерского сопровождения.

Руководителям сложно ответить на этот вопрос самостоятельно, слишком много нюансов.

- Учет выручки формируется на 90 счете — продажи

- Учет доходов от вложений лучше выделять на 91.1 счет — прочие доходы

- Учет некоммерческих поступлений формируется отдельно на счете 86 — целевое финансирование

С определение поступлений все относительно просто. Сложности возникают с отнесением расходов. Хорошо, если получается при возникновении расходов есть возможность отнести к одному из направлений. Но это происходит далеко не всегда. Аренда, сотрудники с окладами, постоянные расходы используются двумя направлениями.

Задача бухгалтера грамотно разнести расходы, чтобы с одной стороны у гос.органов не возникало лишних вопросов и с другой не начислять лишних налогов. Раздельный бухгалтерский учет в НКО требует от бухгалтера высокой квалификации и хорошую практику. Принципы и цели проверки у них разные.

Важно! Учет НКО проверяет ИФНС (налоговая) и МИНЮСТ.

- Налоговая. Руководствуется жестким налоговым кодексом. Налоговая фискальный орган, который должен обеспечивать сбор налогов. За нарушение она ссылается на конкретную статью и доначисляет налог, штраф и пени. Следит за тем, чтобы в НКО все коммерческие поступления попали в налогооблагаемую базу.

- МИНЮСТ. Регуляторный орган. Он следит за соблюдением НКО её уставных целей. Опирается на целый ряд законов касающихся НКО. Решение о соблюдении уставных целей принимается на основании экспертизы деятельности и заключения. Признание за НКО не соблюдение уставных целей (неуставная деятельность) приводят к решению ликвидировать НКО. Решения МИНЮСТа более субъективны и непонятны, но на практике под его проверки попадают иностранные агенты и НКО грубо нарушающие закон, с целью обогащения, мошенничества, терроризма, секты, «обналички» и им подобные.

Прибыль НКО. Куда некоммерческая организация её может потратить?

Его задают почти все, кто создает НКО и рассматривает возможность ведения деятельности приносящей доход.

Полученная чистая прибыль с 99 счета — Прибыли и убытки, направляется на счет 86 Целевое финансирование. Т.е. становится взносом на развитие уставных целей некоммерческой организации. Другими словами, прибыль НКО становится некоммерческим взносом себе.

Учредители или другие органы управления не могут претендовать на чистую прибыль, в НКО нет бенефициаров, которые владеют имуществом организации.

В НКО могут быть сотрудники с заработной платой, а также компенсация расходов этих сотрудников, через авансовые отчеты и командировки. Эти статьи принимаются к расходам и впоследствии уменьшают чистую прибыль, но до ее формирования, а не после.

По этой причине, НКО с активной деятельностью приносящей доход стараются реализовать свои цели и сформировать расходы до получения чистой прибыли и не платить лишних налогов. Важно, чтобы это старание не нарушало закон и уставные цели.

Это одна из главных причин, почему НКО так редко применяют УСН 6%. Часто это происходит по незнанию и не осознано.

Вроде всё.

Старался немного упростить материал. Не добавлял нудных ссылок на законы и статьи.

Если, что-то упустил, смело пишите в комментарии.

Источник: https://reg-nko.ru/sub/Pribyl_NKO

Некоммерческие организации. Могут ли некоммерческие организации заниматься предпринимательской деятельностью

– это организация, целью функционирования которой является не получение прибыли, а выполнение культурных, образовательных, благотворительных задач. Такими задачами могут быть защита прав граждан, развитие спорта и пропаганда здорового образа жизни, удовлетворение духовных потребностей граждан.

Некоммерческие предприятия: характерные черты

Некоммерческие фирмы имеют ряд особенностей, которые не свойственны коммерческим организациям:

- Некоммерческие предприятия могут заниматься исключительно тем видом деятельности, который прописан в учредительных документах.

- НКО могут иметь формы, предусмотренные не только Гражданским Кодексом, но и иными законодательными актами.

- Некоммерческие организации не становятся банкротами, когда не способны выполнить обязательства перед кредиторами (кроме потребительских кооперативов). Когда некоммерческая фирма ликвидируется по решению учредителя, имущество, оставшееся после расчетов с кредиторами, продается, а направляются на цели, зафиксированные в учредительных документах.

- НКО может заниматься предпринимательством, но только в той степени, насколько это необходимо для достижения основной цели функционирования.

Формы некоммерческих организаций

Перечень возможных правовых форм некоммерческих предприятий фигурирует в ФЗ «О некоммерческих организациях». Возможны такие формы:

- Общественное объединение – организация, основанная на общем интересе участников. Общественное объединение создается по инициативе минимум трех учредителей. К объединениям причисляются:

— общественные организации – предполагают членство;

— движения – не имеют членства;

— учреждения – целью является защита интересов участников;

— органы самодеятельности – такие организации формируются для решения социальных проблем членов (поиск жилья или работы);

— политическая партия – формируется в явочном порядке и руководствуется целью представить интересы граждан в органах власти.

- Религиозные организации – это организации, целями функционирования которых являются распространение веры и обучение пропагандируемой религии последователей.

- Потребительские кооперативы– это членства, которые действуют для удовлетворения потребностей членов в услугах и товарах. Чтобы первоначальное имущество потребительского кооператива было сформировано, каждый из членов при вступлении в объединение обязан внести паевый . Кооператив создается на основе принципов добровольности вступления и доступности информации и имеет такие отличительные черты:

Полагает целью удовлетворение материальных нужд;

Может заниматься предпринимательством – доходы распределяются в равных долях между членами либо идут на оплату нужд объединения.

- –организация, существующая для достижения общественно полезных целей с помощью использования имущества, предоставленного ее учредителям. Фонд как НКО имеет следующие отличительные черты:

—основывать фонд могут и юридические лица;

— фонд не предполагает членства;

— фонд обязан регулярно публиковать отчеты, каким образом используется переданное ему имущество.

- Ассоциации – объединения нескольких юридических лиц. Цель создания ассоциации – координация деятельности организаций-членов и защита их интересов. Ассоциация не обязана нести ответственность за одного из своих членов, зато сами члены несут субсидиарную ответственность по обязательствам объединения.

- – организация, создающаяся путем объединения денежных и имущественных взносов. благотворительного фонда может формироваться одним из двух способов:

Фонд находит мецената (спонсора), который жертвует деньги на благотворительные цели. Меценатом может выступать и государство.

Фонд зарабатывает деньги самостоятельно.

Возможна и комбинация обоих способов.

Благотворительный фонд как форма некоммерческой организации имеет такие особенности:

Органы власти и местного самоуправления лишены возможности участвовать в благотворительном фонде.

Структура не предусматривает членства.

Обязательное условие для благотворительного фонда – формирование контролирующей инстанции, которая носит название попечительский совет.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш

Некоммерческие организации (далее – НКО) являются одной из двух больших групп юридических лиц (к другой группе относятся коммерческие организации). Основной отличительной чертой некоммерческих организаций является то (и это следует из самого их названия), что они создаются не в целях осуществления коммерческой деятельности.

Что такое НКО, цели создания, независимость

Под некоммерческими организациями понимаются , создаваемые в образовательных, культурных и иных, указанных в их учредительных документах, целях, и:

- не имеющие в качестве основной цели извлечение прибыли;

- не распределяющие полученную в результате своей деятельности прибыль между своими участниками (п. 1 ст. 50 Гражданского кодекса РФ).

Примерный перечень целей создания НКО закреплен п.2 ст.2 N 7-ФЗ «О некоммерческих организациях» от 12.01.1996 (далее – ФЗ о НКО). Согласно указанному закону НКО могут создаваться для:

- достижения социальных, благотворительных, духовных, культурных, образовательных, научных и управленческих целей;

- развития физической культуры и спорта, защиты прав и законных интересов граждан и т.д.

Указанный перечень не является исчерпывающим, данным пунктом предусмотрено, что НКО могут создаваться в иных целях, направленных на достижение общественных благ.

Кроме того, цели создания и деятельности НКО закрепляются отдельными федеральными законами.

Источник: https://pingru.ru/design-and-decor/nekommercheskie-organizacii-mogut-li-nekommercheskie/

Может ли ано заниматься коммерческой деятельностью

Согласно п. 1 ст. 46 Закона РФ от 10.07.1992 № 3266-1 «Об образовании» (далее — Закон Об образовании) негосударственное образовательное учреждение вправе взимать плату с обучающихся за образовательные услуги, в том числе за обучение в пределах федеральных государственных образовательных стандартов или федеральных государственных требований.

При этом платная образовательная деятельность образовательного учреждения не рассматривается в качестве предпринимательской, если получаемый от нее доход полностью идет на возмещение затрат на обеспечение образовательного процесса (в том числе на заработную плату), его развитие и совершенствование в данном образовательном учреждении (п. 2 ст.

46 Закона Об образовании).

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) на основании ст. 149 НК РФ;

- операции, не признаваемые объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со ст.ст. 147-148 НК РФ;

- суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев по перечню, утвержденному постановлением Правительства РФ от 28.07.2006 № 468 «Об утверждении перечней товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет свыше 6 месяцев»

Статья: Могут ли некоммерческие организации осуществлять предпринимательскую деятельность? — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — НА ГЛАВНУЮ

Если же некоммерческой организации необходимо начать заниматься предпринимательской деятельностью или произвести несколько торговых операций, а данные виды коммерческой деятельности хотя и соответствуют и служат целям ее создания, но не перечислены в ее уставе, выход один — зарегистрировать изменения в Устав НКО.

Предпринимательская деятельность (в т.ч. для НКО) — это самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке (п.1 ст. 2 ГК РФ). Очень важным признаком выступает «систематичность». Т.е. несистематичные поступления от вышеуказанных источников деятельности и разовые сделки вообще не являются предпринимательской деятельностью, а являются иной, приносящей доход деятельностью.

Интересное: Форма запроса 1 справка о заработной плате и прочих начислениях

Может ли АНО вести предпринимательскую деятельность и иметь прибыль

На что мы можем потратить остаток средств, после всех перечисленных выплат. На развитие АНО: приобретать движимое и недвижимое имущество, материалы для нужд АНО, выкупить арендуемое помещение под офис в собственность АНО, проведение текущего и капитального ремонта помещений АНО под офис и классы, можем ли оказывать благотворительную и спонсорскую помощь. А можем ли мы вообще иметь прибыль?

2. Некоммерческая организация может осуществлять предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана и соответствует указанным целям, при условии, что такая деятельность указана в его учредительных документах.

* Такой деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Может ли Некоммерческая организация учредить ооо

Прибыль, полученная в результате деятельности некоммерческого предприятия, не распределяется между участниками, а направляется на решение тех задач, ради которых была создана организация. Это основное отличие от коммерческих компаний, создаваемых именно ради получения прибыли, которая после уплаты всех налогов остается в распоряжении участников общества.

(пример: совет ветеранов учреждает ооо для осуществления коммерческой деятельности в данном случае — это будет агентство недвижимости) и предоставлять скидки ветеранам если они будут клиентами этого агентства. Само агентство недвижимости будет располагаться на арендуемой площади НКО Если да, то каким образом. Требуется полный ответ.

Предпринимательская деятельность некоммерческих организаций

Некоммерческие организации могут существовать в разных организационно-правовых формах. Это может быть потребительский кооператив, общественная или религиозная организация (объединение), фонд, учреждение, автономная некоммерческая организация и другие.

В свою очередь учреждения могут быть государственными, муниципальными и частными. Государственные и муниципальные учреждения относятся к первому из выделенных выше секторов.

А вот частные учреждения, то есть учреждения, имущество которых не находится в государственной или муниципальной собственности, а принадлежит гражданам или юридическим лицам, и другие формы некоммерческих организаций составляют Третий сектор.

Общественные объединения — добровольные, самоуправляемые некоммерческие организации, созданные по инициативе граждан, объединившихся на основе общности интересов для реализации общих целей, указанных в уставе общественного объединения.

Могут быть следующих видов: общественная организация, общественное движение, общественный фонд, общественное учреждение, орган общественной самодеятельности, политическая партия. По возрасту участников выделяются молодежные (от 14 лет) и детские (от 8 лет) общественные объединения.

По территориальному признаку — общероссийские, межрегиональные, региональные и местные.

Налогообложение некоммерческих организаций

Суммы налога, учтенные в течение квартала на субсчете 19/3 «НДС по облагаемым и необлагаемым операциям», в конце квартала распределяются пропорционально той доле, которую составляет стоимость отгруженных товаров, работ и услуг, облагаемых НДС, в общей стоимости всех отгруженных за данный налоговый период товаров, работ и услуг.

Источник: https://mainurist.ru/bankrotstvo-predpriyatiya/mozhet-li-ano-zanimatsya-kommercheskoj-deyatelnostyu