Какие доплаты и надбавки выплачиваются к зарплате

Доплаты к заработной плате предусмотрены статьей 57 Трудового кодекса РФ. Конкретного определения надбавок и доплат законодательство не закрепляет, ТК РФ относит компенсационные и стимулирующие надбавки к составной части зарплаты служащего (ст. 129 ТК РФ).

Чем отличаются доплата и надбавка

Выделяют два основных понятия: доплата и надбавка — в чем разница между ними? Строгих определений, конкретизирующих значение данных терминов, законодательно не установлено. Разобраться, в чем состоит их отличие, мы можем, исходя из практических решений.

Надбавку можно определить как стимулирующую выплату, которую работодатель вправе использовать для поощрения работника за высокие достижения в труде и профессиональные звания и отличия. Такое вознаграждение, при его наличии, прописывается в локальных нормативах организации — коллективном и трудовом договорах, положении об оплате труда.

Для некоторых ситуаций надбавки могут быть установлены действующим законодательством. К примеру, выслуга лет и надбавка за секретность регулируются 79-ФЗ от 27.07.2004.

Теперь разберем понятие доплат. Это компенсация, которую назначает работодатель при наличии ненормированных условий труда. Главное отличие компенсационных выплат от стимулирующих состоит в том, что первые являются обязательными в том случае, если на предприятии зафиксированы условия работы, отличающиеся от нормальных. Минимальные величины дополнительных выплат, правила их начисления и выплаты заверяются ТК РФ (ст. 147, 148, 151, 152, 153, 154). Все существующие в учреждении доплаты нужно прописать в трудовых положениях и приказах организации.

Виды доплат и надбавок к заработной плате

Все выплаты разделяются на две группы:

- компенсационные;

- стимулирующие.

К компенсационным относятся доплаты и надбавки за работу, условия которой отличаются от нормальных. Это и труд в ночное время, праздники и выходные, и совмещение профессий, и расширение зон обслуживания, и выполнение обязанностей временно отсутствующего служащего. Еще к компенсационным можно отнести выплаты (ст. 129 ТК РФ):

- за вредные и опасные условия;

- за трудоустройство в местностях с тяжелым климатом.

К стимулирующим относят надбавки за:

- ученую степень;

- классность, категорию;

- высокие достижения в работе;

- выполнение особо важной работы — строго в срок ее осуществления;

- высокий уровень профессионального мастерства;

- персональные коэффициенты (устанавливаются строго по решению руководителя и в порядке, определенном положением об оплате труда).

За выполнение определенной работы в отчетном периоде (месяц, квартал, год) могут выплатить премии или бонусы конкретным сотрудникам.

Особенности для бюджетных и госорганизаций

В бюджетных и госорганизациях компенсация назначается в соответствии со спецификой отрасли, в которой функционирует учреждение. Например, в области образования педагогическим работникам доплачивают за проверку тетрадей, за содержание учебного кабинета, за классное руководство. Среди стимулирующих поощрений сотрудники образовательных учреждений могут получать установленный процент за категорию, за научную степень.

В медучреждениях устанавливают дополнительные поощрения за медицинский стаж, за работу в сельской местности или ненормированный график.

Малому обслуживающему персоналу с низкими окладами в обязательном порядке назначается доплата до среднего заработка. Все выплаты бюджетных и госучреждений должны быть прописаны в локальных нормативно-правовых актах. К таким документам относятся коллективные и трудовые договоры, соглашения, положения.

Положение об оплате труда, как и коллективный договор, должны быть в любом бюджетном учреждении. Если в бюджетной или госорганизации предусмотрены доплаты, надбавки и премии, нужно сформировать отдельные Положения о премировании, компенсационных и стимулирующих выплатах. Назначаются прибавки соответствующими приказами или распоряжениями руководства.

Премии нужно выплачивать строго в соответствии с определенными для такого бонуса показателями, например за достижение определенного результата в работе. Премирование в бюджете должно быть строго обоснованным.

Все локальные нормативы и распоряжения руководства необходимо предоставлять работникам для ознакомления и подписи.

Как выплачиваются надбавки и доплаты

Порядок получения надбавок и доплат закрепляется действующим законодательством. Работодатель вправе определять состав получателей.

Порядок, в соответствии с которыми выплачиваются надбавки и доплаты, может быть описан рядом ключевых условий:

- периодичность — разовые, ежемесячные, ежеквартальные, по итогам года или же постоянные (бессрочные);

- результативность — могут быть установлены за выполнение определенных трудовых показателей и задач;

- отсутствие нарушений трудового режима со стороны сотрудников — нет опозданий, дисциплинарных взысканий и выговоров.

В бюджетных и государственных организациях есть строгий регламент оформления распорядительной документации о назначении доплат и надбавок. В коммерческих предприятиях этот вопрос регулируется на локальном уровне.

Бюджетники, госслужащие, работники Крайнего Севера и приравненных к нему регионов защищены положениями ТК РФ и действующим трудовым законодательством в отношении своей заработной платы. Следовательно, все компенсации назначаются с целью улучшения текущего материального положения сотрудников и компенсации работы в особых условиях, в том числе климатических.

Источник: https://gosuchetnik.ru/bukhgalteriya/kakie-doplaty-i-nadbavki-vyplachivayutsya-k-zarplate

Доплаты и надбавки к заработной плате: чем отличаются, что такое стимулирующие, индивидуальные, персональные выплаты, как оформить, образец приказа

Получать «голый» оклад мало кто хочет.

Мотивировать сотрудников на результат способны различные доплаты и надбавки к заработной плате.

Для этого работодатель должен внедрить на предприятии стимулирующие методы поощрения сотрудников, различные премии, индивидуальные компенсации.

Система оплаты труда является компенсирующим инструментом трудовых затрат работников.

Руководители вправе установить минимальный порог выплат – это окладная часть, которая формирует основной заработок служащих.

В перспективе он может быть увеличен за счёт дополнительных денежных преференций. Всевозможные доплаты производятся на усмотрение уполномоченных должностных лиц и имеют между собой различия.

Каждому человеку хотелось бы получать больше, чем он уже имеет. Надбавки и доплаты относятся к стимулирующим выплатам и условия их назначения разнятся.

Основанием для начисления данных выплат к заработной плате становятся внутренние нормативные акты, где чёрным по белому отражается суть применения денежной преференции.

| Надбавка | Доплата |

|

|

Главной отличительной особенностью этих двух стимулирующих выплат является тот факт, что надбавка – это сугубо индивидуальное решение, принимаемое каждым работодателем в отдельности и закреплённая внутренними нормативными документами.

Доплата контролируется федеральным законом, при игнорировании которого руководству сулят неприятности.

Следовательно, здесь разница в степени обязательств.

При желании в локальные протоколы всегда можно внести изменения, а вот федеральные постановления корректировать простому гражданину никто не даст.

Виды

Каждая денежная выплата имеет своё предназначение. Некоторые из доплат и надбавок к зарплате носят сугубо обязательный характер, другие же причисляются к индивидуальным стимулирующим инструментам.

Обязательные

Степень обязательности порой является определяющей частью при назначении финансовых привилегий.

Так, к примеру, надбавка к заработной плате за выслугу лет на непрофильных предприятиях вообще не берётся во внимание.

Только решение руководителя может изменить ситуацию. Однако в сфере образования выслуга лет является показателем многолетнего и плодотворного труда. Денежное вознаграждение в виде надбавки к окладу назначается посредством издания соответствующего приказа.

А вот в отношении доплат избирательный подход работать не будет. Они регламентированы на федеральном уровне. Поэтому при начислении заработной платы необходимо руководствоваться разъяснительной документацией Минтруда.

Стимулирующие

Мотивационная составляющая прослеживается лишь в отношении надбавок. Они призваны поощрить трудолюбивого работника за заслуги и призвать к дальнейшим достижениям на производстве.

Руководитель обычно выписывает единоразовую премию к заработной плате отличившемуся сотруднику и сопровождает её благодарственным письмом.

Компенсационные

Денежная доплата к зарплате делается с целью компенсировать затраты, связанные с режимом работы, условиями труда. Работодатели часто привлекают сотрудников к работе в выходные дни, за это им полагается оплата в двойном размере в пересчёте на среднедневной доход.

Индивидуальная персональная добавка к зарплате – что это?

Индивидуальный подход в начислении заработной платы приветствуется на производстве.

В коллективе должно быть равнение на кого-то.

Поэтому персональная надбавка – дополнительная стимулирующая выплата, адресованная конкретному работнику.

Она может затронуть самолюбие других подчинённых, которые в дальнейшем пересмотрят свою трудовую деятельность и будут стремиться получить дополнительное жалование.

Материальное поощрение в виде персональной надбавки входит в систему труда, но не считается обязательным.

Стимулирующая выплата к заработной плате может устанавливаться при приёме на работу или в процессе осуществления функциональных обязанностей.

Основанием для назначения персональной надбавки является:

- высокая квалификация;

- спецрежим;

- исполнение особо важных поручений;

- работа с конфиденциальной информацией.

Главное предназначение персональной надбавки – поощрить сотрудника за особый вклад в развитии производства и высокие показатели в труде.

Как оформить?

Общий порядок оплаты труда, размер дополнительных выплат, штатные тарифные ставки и иные финансовые вопросы должны быть отражены в локальных нормативных актах.

Таковыми являются:

Если руководитель сочтёт необходимым в индивидуальном порядке поощрить конкретного сотрудника или коллектив и доплатить к заработной плате, то исполнителю необходимо подготовить индивидуальный правовой акт, отражающий суть назначения премии.

Также соответствующую информацию нужно отразить в трудовом договоре, карточке сотрудника и издать распорядительный документ.

Образец приказа

Установка, отмена мотивирующей надбавки или изменение её размера производится по решению руководителя и оформляется соответствующим актом.

Приказ о назначении доплаты к заработной плате составляется в произвольной форме, но с соблюдением нормативов, применяемых к официальным протоколам:

- Вводная часть отсылает к номеру и дате приказа. Здесь же отражено название документа и решение, которое стало мотивационной составляющей, отражающее финансовую целесообразность.

- Основная часть приказа носит информативный характер, где указывается размер доплаты или надбавки к заработной плате, срок действия выплаты. В этой же части назначаются ответственные лица, в том числе бухгалтер, который будет производить расчёт зарплаты с учётом добавочного денежного жалования.

- Концовка приказа включает ссылку на основание для принятия решения.

Приказ обязательно согласуется исполнителем с ответственными лицами. После чего ставится виза директора.

Скачать образец приказа о надбавке к зарплате – word.

Лишение

В качестве дисциплинарного взыскания работодатель имеет право лишить нерадивого сотрудника ранее назначенной ему надбавки.

Материальным наказанием не может быть признана доплата, также, как и надбавка за выслугу лет или высокий разряд.

Чаще всего лишение применяют в отношении премии или иных стимулирующих жалований, но никак не обязательных.

Выводы

Производственные доплаты являются мотивационной составляющей при оплате труда. Именно они направлены на улучшение качества обслуживания, повышают производительность труда.

В связи с этим работники, которые отличились, получают иную заработную плату нежели остальной штат.

При расчётах доплат бухгалтерам необходимо руководствоваться локальными актами и законами федерального масштаба.

Источник: https://azbukaprav.com/trudovoe-pravo/zarplata/raschet/doplaty-i-nadbavki.html

Персональная надбавка к окладу. Обоснование, как установить

Иногда работодатели считают нужным выплачивать своим сотрудникам сверх зарплаты дополнительные средства, чтобы поощрить их за хорошую работу или что-либо компенсировать. Само название надбавки свидетельствует о том, что он назначается не всем, а только конкретным работникам по определенным показателям.

Проясним, на каком основании может устанавливаться персональная надбавка, каким категориям работников она вообще не положена, как правильно оформить ее, а если потребуется, отменить.

Сущность персональной надбавки

Сотрудник может получать не только «голый» оклад, но и дополнительные выплаты, в том числе назначаемые и помимо заработной платы.

В Трудовом кодексе нет точного определения надбавки. Входящая в состав заработной платы, отраженная в трудовом договоре или допсоглашении к нему надбавка является общей для всего персонала при наступлении определенных условий, например, за работу в некоторых климатических зонах, за вахтовый труд и др. Персональными такие надбавки не считаются.

Если же назначать надбавку работодатель не обязан, но он делает это для отдельных сотрудников в индивидуальном порядке, отражая условия назначения в специальном Положении, колдоговоре или другом локальном акте, такая выплата и будет персональной надбавкой. Право назначать такие выплаты работодателем предоставляет ст. 135 ТК РФ.

Целесообразность назначения персональных надбавок

В каких случаях работодателю может понадобиться механизм персональных надбавок? Когда может потребоваться сделать вознаграждение за труд особенным для какого-то конкретного работника или их группы? Возможны следующие варианты:

- работодатель хочет выделить успехи конкретного сотрудника;

- есть желание поощрить сотрудника за обладание выдающимися или уникальными знаниями и умениями;

- нежелательно менять сложившуюся систему ставок и окладов, но при этом есть потребность в дополнительном стимулировании работников.

Разные виды персональных надбавок

Вид надбавки может определяться различными факторами:

- Основание для начисления – работодатель вправе назначить персональную надбавку:

- за стаж;

- за уровень квалификации;

- за определенную интенсивность труда;

- за профмастерство;

- за выполнение особых по важности и/или срочности заданий;

- за «бонусные» умения и навыки, например, владение иностранным языком;

- за ученую степень в профильной области;

- за труд в условиях служебной тайны и др.

- Время действия положений о надбавке – можно установить эти выплаты как на постоянной основе, так и временно:

- на месяц;

- на квартал;

- на год;

- бессрочно.

- Размер надбавки может определяться по-разному:

- в локальных документах закреплена фиксированная сумма;

- сумма надбавки исчисляется определенным образом, например, как процент от оклада или средней зарплаты;

- определение размера по коэффициенту трудового участия: ежемесячная сумма, выделяемая на надбавки, будет по-разному распределяться внутри группы работников.

ОБРАТИТЕ ВНИМАНИЕ! Несмотря на то что сумма на персональные надбавки никак законодательно не лимитируется, не следует устанавливать их в размере, превышающем месячный оклад. Большие надбавки сложно обосновывать в суде в случае каких-либо споров, высока вероятность признания их частью обязательных выплат. Практика показывает, что максимальный размер персональной надбавки не должен быть более 50% от оклада, а оптимальный – 10-20%.

Кому назначают персональную надбавку, а кому нет

Дополнительные персональные выплаты могут быть назначены любому штатному сотруднику организации, поскольку они плюсуются к его окладу, часто вычисляясь как процент от его размера. При этом оформление сотрудника в штат не имеет особого значения, на персональную надбавку может претендовать:

- заключивший обычный трудовой договор сотрудник;

- «срочник»;

- работающий по совместительству.

Не принято назначать персональные бонусные выплаты таким категориям трудящихся:

Оформление персональной надбавки

Работодатель не обязан включать условия персональной надбавки в трудовой договор, так как это стимулирующая выплата. Но так как это все же часть оплаты труда, ее необходимо документально обосновать. Для этого нужно регламентировать персональную надбавку в коллективном договоре или в Положении об оплате труда и обязательно сослаться на этот документ в тексте трудового соглашения (ст. 57 ТК РФ).

ВАЖНО! Если работодатель не внесет положения о надбавке в локальные документы, выплачивая ее без оформления, ему не угрожает законодательная ответственность. Единственное, что может служить минусом для нанимателя в такой ситуации, — это то, что необоснованные выплаты не получится отнести на расходы, снижающие налоговую базу.

Ходатайство и приказ о персональной надбавке

Как еще можно оформить выплату персональной надбавки, если не проводить ее отдельным документом? Это может быть нужно, когда характер выплат не систематический, а разовый или рассчитан на определенный период. В таком случае целесообразно составить служебную записку (ходатайство) от непосредственного руководства более высокому, имеющему правомочность назначать надбавку. Это может быть генеральный директор, финансовый директор, руководитель отдела персонала, главный бухгалтер и т.д. В тексте записки, помимо обязательных реквизитов деловых документов, следует указать:

- доводы, обосновывающие назначение надбавки конкретному сотруднику или их группе;

- предполагаемую сумму доплаты;

- за счет каких средств предполагается назначение надбавки (например, из фонда оплаты труда или за счет увеличения прибыли от продаж и т.п.);

- срок действия дополнительных выплат.

ВНИМАНИЕ! Бессрочные надбавки не принято оформлять с помощью служебных записок. По истечении вписанного срока можно снова ходатайствовать о назначении надбавки. Такого рода документом можно просить о назначении, увеличении, снижении, продлении или отмене персональной выплаты.

Составленная служебная записка, завизированная руководством, станет основанием для подготовки приказа о начислении надбавки. Оформление этого приказа может быть в произвольной форме. Важно грамотно мотивировать назначение дополнительных выплат, поскольку их целесообразность с производственной или экономической точки зрения является гарантией отнесения этих затрат на себестоимость продукции, что очень строго проверяется налоговиками.

После издания приказа о назначении надбавки работник должен быть ознакомлен с ним, что подтверждается личной визой (эта процедура обычна для любых приказов).

Отмена персональной надбавки

Как и установка, отмена или изменение персональной надбавки происходят по приказу руководства.

ВНИМАНИЕ! Работодатель не обязан информировать персонал о мотивах назначения персональных надбавок и их суммах, но если он собирается прекратить эти выплаты, лучше предупредить об этом заранее.

Важные нюансы персональных прибавок

Все финансовые вопросы важно правильно регламентировать и учитывать все законодательные тонкости. При назначении персональных прибавок работодателю обязательно нужно брать во внимание некоторые обстоятельства:

- Правильно оформленная персональная надбавка по бухгалтерии проходит как «расходы на оплату труда».

- Надбавку начисляют одновременно с заработной платой.

- Данная выплата включается в расчет среднего заработка, нужный для исчисления, например отпускных (Постановление Правительства РФ № 922 от 24 декабря 2007 года в редакции 15.10.2014 г.).

- При нарушении прописанного в положении о надбавке срока, когда выплата необоснованно и неожиданно для сотрудника прекращается раньше, работник вправе требовать доначисления надбавки и выплаты пени за просрочку.

- Если начальником структурного подразделения не будет вовремя отправлена служебная записка, персональные выплаты будут прекращены, ведь именно этот документ является основанием для издания приказа о начислении средств.

- Если работника, получающего персональную надбавку, перевели на другую должность, право на надбавку за ним не сохраняется, если она не предусмотрена положениями новой должности.

- Смена руководства организации может повлечь за собой изменения в положениях о персональных надбавках.

- Персональную надбавку обязательно отражают в штатном расписании, указывая номера приказов о ее начислении.

Источник: https://assistentus.ru/oplata-truda/personalnaya-nadbavka/

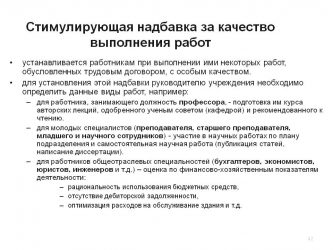

Основания для выплаты персональной надбавки подчиненным

Из названия данной компенсации виден факт выплат работникам в индивидуальном порядке. Работодатели часто принимают решения об индивидуальном поощрении работника за достижения на производстве.

Персональная надбавка — это стимулирующая выплата индивидуального характера, предназначенная для определенного работника.

Данное поощрение не является обязательной выплатой, но, при его наличии, оно является частью оплаты труда.

Возможность осуществления подобных выплат необходимо вносить в локальные внутренние документы предприятия, например, положение об оплате труда, а также в трудовые соглашения с работниками, индивидуального и коллективного характера.

Такая стимуляция может играть важную роль как в индивидуальном значении (работник будет стараться достичь больших высот), так и в масштабном, так как ее наличие пробуждает у подчиненных здоровую конкуренцию.

Причины для ее назначения

Для работодателя причина назначения данного поощрения может заключаться в необходимости сделать вознаграждение работника особенным, так чтобы он понимал важность своей личности и работы:

- Вознаграждение за достижения в работе.

- За владение выдающимися знаниями и умениями.

- С целью стимуляции всего коллектива на достижение подобных результатов.

Кроме этого, такую систему руководство может использовать при нежелании повышать оклад, но при этом, понимая, что существующий уровень оплаты труда не соответствует реалиям.

Законодательная база

Ст. 129 ТК РФ дает разъяснения, что в систему оплаты труда могут включаться разного рода надбавки и премии, как компенсирующие, так и стимулирующие. При этом о персональном вознаграждении точных сведений нет, но право осуществлять подобные выплаты дано ст. 135 ТК РФ.

Фиксировать начисление персональной премии необходимо в производственных документах, при этом делать ссылку на ст. 57 ТК РФ, в которой указаны особенности содержания трудового договора.

При этом, согласно Постановлению Правительства РФ №922 от 24 декабря 2007 года, данная доплата учитывается в расчете средней заработной платы, например, при исчислении отпускных.

Разновидность и размер

Вид премирования зависит от следующих факторов:

- Основания для начисления за стаж, квалифицированность, профессиональное мастерство, усердие в труде, дополнительные навыки, оперативность реагирования, ученую степень.

- Время действия: постоянная основа, временная, месяц, квартал, год.

- Размер. Его допустимо сделать фиксированным, закрепив в локальных актах определенный показатель. Объем выплаты допустимо исчислять, например, в качестве процента от продаж или оклада. Кроме этого, стимулирование можно оформить в качестве коэффициента от трудового участия, ежемесячно на поощрение выделяется определенная сумма и распределяется между рабочими согласно приложенных ими усилий.

Размер доплат в любом случае зависит от желаний работодателя, но обычно он составляет 20-50% от оклада. Редко происходят случаи, когда он равен окладу, а превышение вообще нежелательно, так как не подлежит адекватной аргументации.

На персональное вознаграждение может рассчитывать любой сотрудник предприятия, и при этом нет значения в его принадлежности к штату.

На такую премию вправе претендовать:

- работник, трудящийся согласно трудовому договору;

- срочник;

- совместитель.

Не применяется назначение персонального поощрения:

- работникам, заключившим договор подряда;

- внештатным сотрудникам;

- трудящимся согласно гражданско-правовым договорам.

Примеры оформления

Персональное вознаграждение не имеет отношения к обязательным выплатам, так что вносить его в документ об оплате труда не обязательно, но все же его выдачу следует документально обосновать.

Если стимулирующие выплаты никак не фиксируются в локальных документах, работодатель ничем не рискует, но и отнести их на уменьшение налоговой базы не получится. Кроме этого, работник теряет возможность получить дополнительные отчисления в ПФР на пенсию.

Однако, наличие надбавки в большинстве случаев закрепляют в документах. Для этого соответствующую графу вносят в коллективный договор или Положение об оплате труда, сославшись на ст. 57 ТК РФ.

Здесь существует определенная дилемма, так как при внесении пункта о персональной премии в коллективный договор или локальный акт ее предназначение изменяется, она стает коллективной.

А вот при указании данных о ней в трудовом договоре, индивидуально заключаемом с работником, ее персонифицирует.

Такая запись может иметь несколько вариантов.

Пример 1: слесарю 3-го разряда полагается ежемесячная надбавка в размере 40% от оклада за квалифицированное мастерство выполняемой работы.

В данном случае стимуляция имеет систематический характер и привязана к окладу работника.

Пример 2: токарю 1-го разряда полагается единовременная надбавка в размере 5000 рублей за выполнение плана.

Согласно этому примеру, премия будет доступна только при наличии определенного условия – выполнение плана.

Формирование выплаты

Чтобы организовать выплату, необходимо основание в качестве документа. Здесь все зависит от ее формы, если она имеет систематический характер, необходимо составление приказа по предприятию.

В случае единовременной надбавки начисление происходит по усмотрению руководства, основанием в таком случае может стать служебная записка непосредственного руководителя на имя директора предприятия.

В записке необходимо указать причину, размер и период, на который назначается премирование. Указание источника финансирования также будет не лишним.

Читайте так же: Закон о начислении и отмене северных надбавок в 2018 году

Только после визирования данного документа издается приказ о начислении выплаты. Он формируется в произвольной форме на фирменном бланке с логотипами предприятия. Структура его следующая:

- реквизиты документа;

- основание для назначения надбавки;

- указание, что она является дополнением к окладу и указывается сумма;

- назначается ответственное за данное мероприятие лицо;

- указание на обязательность ознакомления с документом виновника событий;

- подпись руководителя и работника;

- печать.

Образцы документов

Образец приказа на персональную надбавку:

ПРИКАЗ № 23-4л

ООО «Алмаз» г. Омск

21.01.2018

Источник: https://ZnayBiz.ru/kadry/oplata/premirovanie/personalnaya-nadbavka-k-okladu.html

Надбавка к заработной плате — виды, размер и процент + расчет

Здравствуйте! В этой статье мы расскажем о надбавках к заработной плате.

Сегодня вы узнаете:

- Каким категориям граждан положены надбавки к зарплате и какие их виды существуют;

- Чем надбавки отличаются от доплат;

- Что такое стимулирующие доплаты и многое другое.

Всем известно, что, даже если человек устроен на работу официально, это не является гарантией того, что ему будут назначены все положенные доплаты. Поэтому сегодня разберемся, за что работодатель обязан доплачивать и на какие доплаты и надбавки работники имеют полное право.

Составные части оплаты труда

В начале разговора ответим на следующий вопрос: из чего состоит заработная плата?

Заработная плата включает в себя 2 части:

В постоянную входят оклад и районный коэффициент, а в переменную доплаты, надбавки, премиальные.

Оплата труда – своеобразный инструмент, благодаря ему компенсируются трудовые затраты всех работников. Законодательством предусмотрены меры, которые призваны не только защитить права работников, но и установить такой размер зарплаты, который будет соответствовать реальным трудозатратам.

Итак, законом установлено:

- Основываясь на статье 133 Трудового кодекса, любой работодатель не имеет права устанавливать сотрудникам размер оклада, который ниже МРОТ. Его размер определяется федеральным законодательством, а также региональным;

- Статья 143 этого же Кодекса говорит о том, оклад устанавливается учитывая тарификацию, или тарифную сетку, или разряды;

- Если условия трудовой деятельности на предприятии или в организации отклоняются от стандартных, то работники имеют право на компенсацию всех дополнительных трудозатрат, что указано в ст.146 — 154 ТК РФ;

- Работодатель обладает правом установить размер стимулирующих выплат;

- Работодателя Трудовой кодекс обязывает начислять и выплачивать зарплату.

Надбавки и доплаты: разница понятий

Для того чтобы стимулировать сотрудников, работодатели могут выплачивать не только положенную по закону заработную плату, но и средства, которые оформляются в виде надбавки либо другого материального поощрения. А государство, в свою очередь, обязывает руководителей оплачивать доплаты, при наступлении определенных случаев.

А сейчас рассмотрим эти моменты более подробно. Что же такое доплата?

Доплата – это вид выплаты, который носит характер компенсации, так как назначается в случае, когда сотрудник работал в праздники, совмещал свою работу с обязанностями коллеги, то есть выполнял повышенный объем работы.

Надбавка – это вид выплаты, который предназначен для стимуляции сотрудника, чтобы он хотел дальше расти и развиваться в профессии. В качестве примера можно привести надбавки за большой непрерывный стаж работы, за выслугу лет, за ученую степень и так далее.

Что касается общих черт, то она одна: обе выплаты увеличивают оплату труда работника.

А отличия их заключаются в следующем:

- Доплаты – величина обязательная, надбавки – нет;

- Доплата – это компенсация, а надбавка – стимулирующая выплата;

- Надбавка подчеркивает значимость сотрудника, а доплата призвана компенсировать осложненные условия труда.

Надбавки выплачиваются по инициативе и желанию руководителя!

Виды надбавок к заработной плате

Для наглядности представим эту информацию в виде таблицы.

Таблица 1. Виды и характеристика надбавок.

| № п/п | Вид надбавки | Краткая характеристика |

| 1 | За осуществление наставничества | Выплачивают «старожилам» предприятий за обучение молодых специалистов |

| 2 | За высокую профессиональную квалификацию | Выплачивают только высококвалифицированным специалистам |

| 3 | Надбавки персонального характера | Выплачиваются в том случае, если ценного работника нужно удержать на месте работы, а повысить его в должности либо увеличить оклад не представляется возможным |

| 4 | За наличие ученой степени или звания | Работникам, защитившим кандидатские, докторские диссертации и так далее |

| 5 | При наличии допуска к государственной тайне | Работникам отдельных структур, дипломатических служб |

| 6 | За владение иностранными языками | Часто встречается на предприятиях, выпускающих продукцию, уходящую на экспорт |

Такие выплаты устанавливаются в любое время, как мера поощрения любых достижений работников (есть компании, которые осуществляют такие выплаты за участие в корпоративных спортивных соревнованиях, тем кто в течение длительного периода времени не уходит на больничный и прочее).

Перед отменой таких выплат работников нужно об этом предупредить!

Далее рассмотрим виды надбавок, которые носят обязательный характер.

Как говорит статья 149 Трудового кодекса, работодатель обязан платить за:

- За условия труда, являющиеся вредными, опасными или тяжелыми;

- За работу в суровых условиях климата (если работник весь рабочий день проводит на улице, он имеет право получать данную выплату);

- За работу ночью (если график не является посменным);

- Если работник выполняет работу, требующую высокого уровня знаний и умений;

- Если работник совмещает несколько должностей сразу.

Приведенный перечень является основным, могут быть и дополнительные пункты, но они определяются уже трудовым договором. Но есть нюанс, внимание на который нужно обращать, пока еще трудовой договор не подписан, потом обжаловать это будет весьма непросто: работодатель может указать в трудовом договоре перечень работ, которые работник выполнять обязан. В этой ситуации потребовать доплату работник не может.

Доплаты к заработной плате

Доплаты, как и надбавки играют важную роль в системе оплаты труда персонала. Их виды рассмотрим также в виде таблицы.

Таблица 2. Виды и характеристика доплат.

| № п/п | Вид доплаты | Краткая характеристика |

| 1 | За увеличенную норму выработки | Выплачивают чаще всего работникам, которые находятся на сдельной оплате труда. Обязательное условие: высокое качество выпущенной продукции |

| 2 | Доплаты единовременного характера | Так называемые «подъемные» для молодых специалистов |

| 3 | За разъездной или вахтовый характер работ | Выплачиваются тем, кто работает «вахтовым» методом |

| 4 | За сверхурочную работу | Если того требует производственная необходимость (имеется приказ руководителя и письменное согласие работника). Если работник осуществлял такую деятельность по собственной инициативе, доплаты не будет |

| 5 | За работу в ночное время суток | Ночным временем считается период с 22 часов вечера до 6 часов утра. |

| 6 | За работы вредного или опасного характера | Выплачивается шахтерам, работникам МЧС, работникам атомных электростанций и так далее |

| 7 | За выход на работу в праздничные и выходные дни |

Оплата в данном случае происходит в двойном размере, выход осуществляется на основании приказа руководителя с письменного согласия работника.

Доплата будет рассчитана в зависимости от формы оплаты труда |

| 8 | За осуществления совмещения профессий | Пример: выплачивается за выполнение обязанностей дворника и сантехника в учреждении, или на предприятии |

| 9 | За перевозку опасных грузов | Выплачивается обычно в отрасли ж/д транспорта, автоперевозок и т. п. |

| 10 | Районный коэффициент | Зависит от региона страны, а также от природно- климатических условий труда |

Кто может рассчитывать на надбавки и доплаты

Рассчитывать на установление надбавок и доплат могут не все категории работников.

Не положены данные выплаты:

- Тем, кто работает по гражданско-правовому договору;

- Трудящимся по договору подряда;

- Тем, с кем заключен агентский договор.

Объясняется это тем, что правоотношения с такими лицами регулируются Гражданским кодексом, а не Трудовым.

Те граждане, которые приняты в штат на основании трудовых договоров, даже заключенных на определенный срок или являющиеся совместителями, имеют право получать все указанные денежные выплаты.

Пример расчета надбавок и доплат

Для того чтобы понимание стало наиболее полным, рассмотрим выплату надбавок и доплат на конкретном примере.

В детском саду работник одновременно является разнорабочим и электриком. Получается, он совмещает 2 должности. На должности разнорабочего у него оклад 12000 рублей. За обязанности электрика руководство доплачивает ему сумму, которая от оклада не зависит – 10000 рублей (так прописано в его трудовом договоре). По результатам работы сумма его премиальных 4000 рублей.

Расчет оплаты за месяц будет выглядеть так: 12000+10000+4000=26000 рублей. В нашем примере надбавка и премия начислены не в процентном отношении, а в твердой сумме. Но рассчитаны эти показатели могут быть и в зависимости от оклада, то есть в процентах.

Доплаты, считающиеся спорными

В этой части разговора уделим внимание бюджетным предприятиям и учреждениям. Не секрет, что зарплату их работники получают из средств бюджета.

В связи с этим у Федеральной службы финансово-бюджетного надзора возникли вопросы по нескольким видам доплат, а именно:

- Доплата за работу с компьютерной и оргтехникой;

- Доплата за совмещение должностей.

Когда были проведены определенные контрольные мероприятия, сотрудники Росфиннадзора посчитали, что прежде чем назначать эти виды доплат, нужно провести полную аттестацию рабочих мест, в противном случае их выплата неправомерна.

Отметим, что часто предприятия и учреждения с такой позицией не согласны, а при обращении в суд, судьи встают на их сторону.

Документация, в которой закреплен порядок выплат

- Коллективный договор;

- Положение об оплате труда;

- Положение о премировании работников;

- Трудовой договор (может содержать отсылку на коллективный договор);

- Штатное расписание;

- Приказ руководителя (если выплата единовременная, а не постоянная).

На каких условиях происходят выплаты

Любые надбавки и доплаты прежде всего должны содержаться в расчетном листке каждого работника.

Есть ряд правил, которых нужно придерживаться руководителю предприятия или учреждения:

- Перед каждым работником должна стоять задача, за успешное решение которой он получает поощрение. Но задача должна прежде всего быть решаемой, а не ставить в тупик. Проще говоря, у любого работника должна быть возможность достигнуть хорошего результата;

- Если речь идет о премии, то сумма должна вызывать интерес, то есть быть весомой. Вряд ли работник откажется от перекуров за премию в 200 рублей;

- Работники должны знать о том, что есть возможность получать некие поощрения, доплаты. Лучше всего извещать об этом, оформляя приложение к трудовому договору. Каждый вновь пришедший работник будет сразу с этим ознакомлен.

Если руководитель готов поощрять своих работников, доплачивать им за что-либо, значит, эти рекомендации будут вполне выполнимыми.

За размеры выплат, носящих стимулирующий характер работодатель перед работниками отчитываться не обязан. Если в связи с тяжелой экономической ситуацией, кризисными явлениями, а также по другим обстоятельствам премиальная часть заработной платы будет отменена, достаточно письменного предупреждения работников.

Единственным нарушением здесь будет только то, что работодатель проигнорировал процедуру предупреждения работников, не более того.

Вообще, если правильно стимулировать сотрудников, можно добиться поистине высоких результатов и показателей. Для этого работодателю и стоит использовать меры поощрения, стимулирующие выплаты. Это не просто повысит производительность труда, но и отразится на качестве продукции самым лучшим образом.

Источник: https://kakzarabativat.ru/pravovaya-podderzhka/nadbavka-k-zarabotnoj-plate/