Недополученная прибыль гк рф. Взыскание упущенной выгоды

Нарушение законного права юридического или физического лица часто влечет за собой не только нанесение прямого материального ущерба, но и потерю доходов, которую принято называть упущенной выгодой.

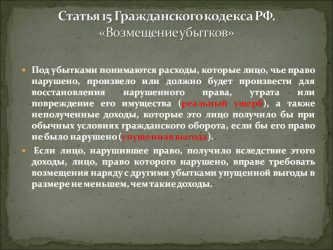

Юридическое определение упущенной выгоды и прямого ущерба дано в Гражданском Кодексе Российской Федерации, в статье 15:

«Статья 15. Возмещение убытков.

1. Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

2. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.»

Что бы лучше понять, чем прямой ущерб отличается от упущенной выгоды, рассмотрим такой часто встречающийся случай причинения ущерба как залив водой. Предположим, что помещение продуктового магазина на первом этаже здания было залито в результате протечки воды в квартире на верхнем этаже. Из-за повреждения водой пришла в негодность как внутренняя отделка помещения магазина, так и его оборудование (кассовые узлы, холодильные прилавки, товары и т.п.).

В результате этого залива магазин был вынужден закрыться на срок, необходимый для проведения восстановительных работ.

В этом примере убытки владельца магазина будут складываться из расходов, которые он должен будет произвести для восстановления нормальной работы магазина, а именно расходов на ремонт помещения и ремонт или приобретение нового оборудования (прямой ущерб), а также из неполученной прибыли от ведения торговли за то время, пока магазин будет закрыт на ремонт (упущенная выгода).

Пример расчета упущенной выгоды

Оценка упущенной выгоды основывается на двух главных параметрах – периоде времени, в течение которого лицо, чье право нарушено, было лишено возможности получать эту выгоду и обоснованный размер этой выгоды в денежном выражении.

Рассмотрим процесс оценки упущенной выгоды на примере того же продуктового магазина, чей главный актив – торговое помещение – планируется к изъятию по причине сноса здания в процессе общей реконструкции квартала. По условиям, предложенным городскими властями, после проведения строительных работ, владельцу помещения будет предоставлена компенсация в виде нового помещения такой же площади в этом же районе. Очевидно, что данная компенсация компенсирует только прямой ущерб собственника помещения, а упущенная выгода должна быть оценена и компенсирована отдельно.

В этой ситуации упущенную выгоду владельца магазина можно определить как неполученную прибыль от своего бизнеса (розничная торговля) за весь период проведения строительных работ. Данное определение исходит из предположения о том, что по окончании реконструкции квартала, владельцу магазина будет предоставлена равноценная площадь во вновь построенных или реконструированных зданиях на рассматриваемой территории, на которой владелец магазина может возобновить свой бизнес (магазин продуктов).

Что бы провести оценку упущенной выгоды в этой ситуации, необходимо сначала определить период времени, в течение которого владелец будет лишен возможности получать прибыль от своего магазина. Для этого следует изучить точный план проведения реконструкции рассматриваемого квартала и на основании этого плана построить временной прогноз восстановления работы магазина на новом месте:

Таблица 1. Прогнозный график восстановления работы магазина.

| Период | События |

| май 2012 – декабрь 2012 | Подготовка документации и необходимые согласования. |

| январь 2013 | Начало работ по реконструкции и закрытие магазина. |

| январь 2013 – декабрь 2015 | Проведение строительных работ. |

| январь 2016 | Сдача готовых объектов госкомиссии и получение владельцем магазина нового помещения в качестве компенсации. |

| январь 2016 – июнь 2016 | Обустройство магазина на новом месте и восстановление прежних объемов продаж и уровня рентабельности. |

| июнь 2016 | Начало работы магазина на новом месте, с прежними показателями объема продаж и рентабельности. |

Таким образом, согласно составленному прогнозу, владелец магазина теряет прибыль от ведения бизнеса за период с января 2013 г. до июня 2016 г. (3,5 года).

Номинальная величина упущенной выгоды за каждый год вынужденного простоя равна наиболее вероятной прибыли владельца бизнеса за этот год, при условии нормального функционирования бизнеса.

Для обоснования прогноза наиболее вероятных объемов продаж и прибыли магазина в 2012-2016 гг. необходимо использовать:

1. Бухгалтерскую отчетность магазина за предыдущие 3-5 лет работы.

2. Статистические данные макроэкономического развития.

3. Статистические данные о средней отраслевой рентабельности в рассматриваемом регионе.

4. Данные о текущем состоянии, преобладающих тенденциях и ближайших перспективах развития рынка продовольственных товаров в рассматриваемом регионе.

Изучив указанные источники, обоснованный прогноз основных показателей деятельности предприятия можно представить в виде таблицы:

Таблица 2. Прогноз основных показателей предприятия.

| Прогнозные показатели деятельности магазина | 2012 | 2013 | 2014 | 2015 | 2016 |

| Прогноз увеличение выручки по отношению к предыдущему году, % | 15 | 15 | 15 | 15 | |

| Выручка от продаж, руб. | 50 838 580,00 | 58 464 367,00 | 67 234 022,00 | 77 319 125,00 | 88 916 994,00 |

| Расходы, руб. | 36 586 344,00 | 42 074 296,00 | 48 385 440,00 | 55 643 256,00 | 63 989 744,00 |

| Прибыль, руб. | 14 252 236,00 | 16 390 071,00 | 18 848 582,00 | 21 675 869,00 | 24 927 250,00 |

| Рентабельность, % | 28 | 28 | 28 | 28 | 28 |

Для определения реальной величины упущенной за 3,5 года вынужденного простоя выгоды, прогнозные номинальные величины упущенной выгоды по годам простоя необходимо привести к ценам на дату оценки путем дисконтирования.

Определение ставки дисконтирования – это отдельная достаточно большая задача, которая с неизбежностью возникает при оценке бизнеса доходными методами, но подробное описание решения этой задачи выходит за рамки данной статьи. Здесь мы ограничимся лишь замечанием, что наиболее распространенные методы расчета ставки дисконтирования – это модель оценки капитальных активов, модель средневзвешенной стоимости капитала и метод кумулятивного построения. В данном случае, ставка дисконтирования была определена методом кумулятивного построения в размере 22,5%.

Проведя операцию дисконтирования упущенной выгоды (неполученной прибыли) по годам простоя и сложив полученные результаты, получим величину упущенной выгоды владельца магазина в результате проведения работ по реконструкции квартала. Результаты расчетов по данному алгоритму обобщены в следующей таблице (показатель прогнозной прибыли за 2016 г. приведен за первые 6 месяцев):

Таблица 3. Расчет величины упущенной выгоды.

| ПОКАЗАТЕЛЬ | ГОД | |||

| 2013 | 2014 | 2015 | 2016 | |

| Прогнозная прибыль магазина, руб. | 16 390 071 | 18 848 582 | 21 675 869 | 12 463 625 |

| Ставка дисконтирования (D), % | 22,5 | 22,5 | 22,5 | 22,5 |

| Фактор дисконтирования (F) | 0,81632653 | 0,666389 | 0,543991 | 0,49150019 |

| Упущенная выгода за период, руб. | 13 379 650 | 12 560 488 | 11 791 478 | 6 125 874 |

| Величина упущенной выгоды за 3,5 года, руб. | 43 857 490 |

Таким образом, упущенную выгоду владельца любого бизнеса можно определить как приведенную к текущей дате (дисконтированную) величину чистой прибыли, которой он был лишен в результате действий третьих лиц.

Он-лайн калькулятор упущенной выгоды

Если вы хотите приблизительно оценить свою упущенную выгоду, то можно воспользоваться нашим специализированным он-лайн калькулятором:

ВНИМАНИЕ: Данный калькулятор предназначены лишь для приблизительного расчета грубого ориентира величины упущенной выгоды. Для принятия ответственных решений, требующих точности в вопросе определения цены на недвижимость, следует обращаться к нашим специалистам.

Наши услуги

В предпринимательских отношениях достаточно часто можно встретиться с такой ситуацией, когда одна сторона возмещает другой убытки, в том числе упущенную выгоду. При этом далеко не каждый субъект предпринимательской деятельности понимает, что относится к упущенной выгоде и каким образом осуществляется ее взыскание.

Упущенная выгода — что это такое?

Ст. 15 ГК России определяет два вида убытков:

- реальный ущерб;

- упущенная выгода.

Закон достаточно четко трактует понятие «упущенной выгоды». Под ней понимаются убытки, выраженные в форме неполученных доходов, которые бы лицо могло получить при обычных условиях, если бы его права не были нарушены.

Важно:в случае, когда виновное лицо получило какой-либо доход в имущественном выражении от нарушения прав контрагента либо неисполнения договорных отношений, то пострадавший имеет право требовать от него возмещения данного вида убытков как минимум в таком же размере.

Как рассчитать упущенную выгоду для суда?

Источник: https://youarea.ru/yur—licam/nedopoluchennaya-pribyl-gk-rf-vzyskanie-upushchennoi-vygody-upushchennaya.html

Понятие дохода в гражданском праве

Во многих институтах гражданского права фигурирует понятие доход. Приведем лишь некоторые из них.

1. Убытки

Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода) (п.2 ст. 15 ГК РФ).

2. Виндикация

При истребовании имущества из чужого незаконного владения собственник вправе также потребовать от лица, которое знало или должно было знать, что его владение незаконно (недобросовестный владелец), возврата или возмещения всех доходов, которые это лицо извлекло или должно было извлечь за все время владения; от добросовестного владельца возврата или возмещения всех доходов, которые он извлек или должен был извлечь со времени, когда он узнал или должен был узнать о неправомерности владения или получил повестку по иску собственника о возврате имущества (ст. 303 ГК РФ).

3. Залог

Залогодержатель преимущественно перед другими кредиторами залогодателя вправе получить удовлетворение обеспеченного залогом требования также за счет причитающихся залогодателю или залогодержателю доходов от использования заложенного имущества третьими лицами (п.2 ст. 334 ГК РФ).

4. Неосновательное обогащение

Лицо, которое неосновательно получило или сберегло имущество, обязано возвратить или возместить потерпевшему все доходы, которые оно извлекло или должно было извлечь из этого имущества с того времени, когда узнало или должно было узнать о неосновательности обогащения (п.1 ст. 1107 ГК РФ).

При этом Гражданский кодекс РФ не содержит легального понятия «доход».

Вместе с тем, точное установление, что же понимается под доходом – выручка или прибыль имеет решающее значение для правильного разрешения множества дел.

При буквальном толковании, на первый взгляд, под доходом понимается полученная выручка. Но при интрерпретации норм права приходит понимание, что под доходом понимается все-таки прибыль.

Так Пленум Верховного суда РФ разъясняя порядок определения упущенной выгоды дает судам следующие рекомендации.

При определении размера упущенной выгоды учитываются предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления (пункт 4 статьи 393 ГК РФ).

В то же время в обоснование размера упущенной выгоды кредитор вправе представлять не только доказательства принятия мер и приготовлений для ее получения, но и любые другие доказательства возможности ее извлечения.

Например, если заказчик предъявил иск к подрядчику о возмещении убытков, причиненных ненадлежащим исполнением договора подряда по ремонту здания магазина, ссылаясь на то, что в результате выполнения работ с недостатками он не смог осуществлять свою обычную деятельность по розничной продаже товаров, то расчет упущенной выгоды может производиться на основе данных о прибыли истца за аналогичный период времени до нарушения ответчиком обязательства и/или после того, как это нарушение было прекращено (п.3 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств»).

Такое толкование понятие дохода как прибыли представляется логичным. Если бы под доходом понималась выручка это привело бы к неосновательному обогащению лица понесшего убытки. Ведь если, к примеру, в случае ДТП произошедшего не по вине таксиста, в пользу последнего присудить сумму денежных средств, которую бы он получил от клиентов без вычета его расходов (бензин и т.п.) это приведет к тому, что он получит большее возмещение по сравнению с той ситуацией, если бы его право не было нарушено. Это в свою очередь может привести к стимулированию «искусственного» создания таких ситуаций.

Вместе с тем в очередной раз задуматься, что понимается под доходом заставляет ст. 303 ГК РФ.

После абзаца 1 в котором раскрывается вопрос с какого момента приобретатель должен возместить собственнику доходы от использования имущества, следует абзац 2 о том что, собственник должен возместить приобретателю необходимые затраты на имущество.

Т.е. в институте виндикации под доходом очевидно понимается выручка, а не прибыль.

В институте неосновательного обогащения (п.1 ст. 1107 ГК РФ) идет просто речь о возмещении доходов, без упоминания встречного возмещения необходимых затрат.

С учетом того, что неправомерное пользование чужим имуществом, а соответственно и получение дохода возможно как при виндикации, так и при неосновательном обогащении (различие только в юридических аспектах – с точки зрения экономики ситуации одинаковые), различное регулирование по данному вопросу не приносит ясности и стабильности при разрешении спорных ситуаций.

Одна из ситуаций по взысканию дохода по п.1 ст. 1107 ГК РФ недавно являлась предметом рассмотрения в Верховном суде РФ (Определение Верховного суда РФ от 19.01.2017 г. № 305-ЭС15-15704(2)).

Суды нижестоящих инстанции взыскали с банка в пользу Истца, в том числе, денежную сумму, исходя из средней процентной ставки по которым банк мог выдавать коммерческие кредиты.

Отменяя в указанной части решение, Верховный суд РФ указал, что по смыслу п.1 ст. 1107 ГК РФ понимается чистая прибыль обогатившегося лица, извлеченная из неосновательно сбереженного имущества, то есть полученная им выручка за вычетом расходов, понесенных в целях извлеченного конкретного дохода.

Исходя из вышеизложенного можно сделать вывод, что под доходом следует понимать прибыль и только в институте виндикации под доходом понимается выручка.

В заключении необходимо отметить, что в целях правильного толкования судами понятия дохода, законодателю, либо правоприменителю (Пленуму Верховного суда РФ) необходимо закрепить (разъяснить), что понимается под доходом – выручка или прибыль в зависимости от конкретного института, в котором данное понятие используется.

Ведущий юрист ООО ЮК «Город»,

Бондаренко Евгений

К статьям

Отзывы

блог

16 июля 2016

Правовой Ликбез. Выпуск № 3

Правовой ликбез — программа о том, как с помощью юридических инструментов решать проблемы, которые возникают как в бизнесе, так и в нашей повседневной жизни. Тема разговора: «Правовые риски при приобретении недвижимого имущества».

Подробнее

Наша практика

Источник: http://lc-gorod.ru/analitika/ponyatie-dohoda-v-grazhdanskom-prave_7_7

Возмещение убытков по ГК РФ

Стороны и участники гражданских правоотношений, коих большое многообразие, должны соблюдать права друг друга и иных лиц. Нарушение прав приводит для нарушителя к определенным законом негативным последствиям. Одно из них – возмещение убытков по ГК РФ, который регулирует возможность и порядок такого возмещения.

Понятие убытков

Одна из базовых норм ГК о возмещении убытков – ст. 15. Согласно ей, убытки складываются из 3-х составляющих:

- расходы, которые лицо, чье право нарушено, произвело или должно будет понести для восстановления нарушенного права;

- утрата или повреждение его имущества (это реальный ущерб);

- неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (это упущенная выгода).

По закону возмещение убытков можно требовать в полном объёме, если только их возмещение в меньшем размере не предусмотрено (п. 1 ст. 15 ГК РФ):

Важный нюанс: если лицо, нарушившее право, получило от этого доходы, то лицо, право которого нарушено, может требовать возмещения наряду с другими убытками упущенной выгоды – в размере не меньшем, чем такие доходы.

Возмещение убытков властями

Как известно, убытки могут причинить не только частные лица, но и незаконные действия (бездействия):

- государственные органы;

- местные власти;

- их должностные лица.

В частности, такие убытки могут выражаться в издании не соответствующего закону или иному правовому акту акта госоргана или органа местного самоуправления.

В этой части возмещение убытков в гражданском праве регулирует ст. 16 ГК РФ. В ней заложен общий принцип, что убытки подлежат возмещению соответствующим уровнем властей.

Не забыл Гражданский кодекс и возмещение убытков от правомерных действий госорганов и органов местной власти. Это ст. 16.1 ГК РФ. Компенсация положена пострадавшему, юрлицу, а также их имуществу.

Если убытки причинило руководство компании

Убытки также могут причинить:

- лица, уполномоченные выступать от имени юридического лица;

- члены коллегиальных органов юрлица;

- лица, определяющие действия компании.

Им посвящена статья 53.1 ГК о возмещении убытков. При наличии вины и по требованию предприятия лицо должно возместить причинённые убытки. Речь идёт о человеке, который уполномочен выступать от его имени организации в силу (п. 3 ст. 53 ГК РФ):

- закона;

- иного правового акта;

- учредительного документа юрлица.

Однако ответственность наступает, если будет доказано, что при осуществлении своих прав и исполнении своих обязанностей такое лицо:

- действовало недобросовестно или неразумно;

- его действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску.

Члены же коллегиальных органов общества не несут ответственность, кто:

1. Голосовал против решения, которое повлекло причинение юрлицу убытков.

2. Действовал добросовестно и потому не принимал участия в ании.

Также см. «Как происходит возмещение ущерба работником работодателю?».

Варианты возмещения вреда

На основании ст. 1082 есть два способа возмещения вреда:

1. Возместить в натуре (предоставить такую же вещь, исправить поврежденную вещь и т. п.).

2. Возместить причиненные убытки (п. 2 ст. 15 ГК РФ).

Если нарушено обязательство

Должник обязан кредитору возместить убытки, причиненные неисполнением или ненадлежащим исполнением обязательства (ст. 393 ГК РФ). При этом по общему правилу кредитор может использовать и иные способы защиты нарушенных прав, предусмотренные законом или договором.

Здесь при определении убытков за основу берут цены, существовавшие в том месте, где обязательство должно было быть исполнено, в день добровольного удовлетворения должником требования кредитора. А если требование добровольно удовлетворено не было, – в день предъявления иска (хотя суд взять цены, существующие в день вынесения решения).

При определении упущенной выгоды учитывают:

- предпринятые кредитором для ее получения меры;

- сделанные с этой целью приготовления.

Общий принцип – размер подлежащих возмещению убытков должен быть установлен с разумной степенью достоверности.

Отдельная ст. 393.1 ГК РФ регулирует возмещение убытков при прекращении договора. Так, если неисполнение или ненадлежащее исполнение должником договора повлекло его досрочное прекращение и кредитор заключил взамен его аналогичный договор, кредитор вправе потребовать от должника возмещения убытков – в виде разницы между ценой в прекращенном договор и ценой на сопоставимые товары (работы или услуги) по условиям договора, заключенного взамен прекращенного.

Соотношение убытков и неустойки

Если за неисполнение или ненадлежащее исполнение обязательства установлена неустойка, то убытки возмещаются только в части, не покрытой неустойкой (ст. 394 ГК РФ).

Законом или договором могут быть предусмотрены случаи, когда:

- допустимо взыскание только неустойки, но не убытков;

- убытки могут быть взысканы в полной сумме сверх неустойки;

- по выбору кредитора могут быть взысканы либо неустойка, либо убытки.

Учтите, что иногда за неисполнение или ненадлежащее исполнение обязательства установлена ограниченная ответственность (ст. 400 ГК РФ). Тогда убытки, не покрытой неустойкой, либо сверх ее, либо вместо нее могут быть взысканы до пределов, установленных таким ограничением.

Источник: https://buhguru.com/otvetstvennost/chto-govorit-gk-rf-o-vozmeshhenii-ubytkov.html

Что такое упущенная выгода по статье ГК РФ?

Упущенная выгода относится к убыткам, которые обязан возместить должник, и статья 393 ГК РФ рассматривает все вопросы, связанные с этой процедурой.

К сожалению, в гражданско-правовых отношениях встречаются случаи нарушения обязательств одной стороны, влекущие за собой неполучение дохода другой стороной, и в таких ситуациях возмещение убытков — способ защиты гражданских прав.

- Что такое недополученная прибыль

- Как доказать ее наличие

- Формула и правила расчета

- Как рассчитать недополученную прибыль

- Взыскание

- Заключение

Что такое недополученная прибыль

Понятие упущенной выгоды определено статьей 15 частью 2 ГК.

Это доходы, которые лицо могло бы получить, но не получило из-за нарушения его прав и интересов вследствие действий третьих лиц.

Неполученная прибыль в отличие от реального ущерба имеет другую природу.

Допустим, гражданин имеет доход от аренды квартиры. В случае затопления жилой комнаты по вине жителей верхних этажей, реальным ущербом будут затраты по ремонту, а упущенной выгодой – прибыль от сдачи квартиры, которую он теряет.

Неполученные доходы часто возникают вследствие следующих нарушений прав:

- неисполнение обязательств поставщиком договора поставки;

- несоблюдение сроков сдачи объекта в эксплуатацию или аренду;

- причинение вреда здоровью;

- порча имущества компании или частного лица третьим лицом.

Как доказать ее наличие

При обращении в судебную инстанцию потерпевшей стороне необходимо представить доказательства следующего:

- Нарушение обязательств со стороны ответчика.

- Размер недополученной прибыли.

- Причинная и следственная связь убытков с нарушением прав. Кредитор должен убедить судебный орган в том, что если бы должник не нарушил обязательство, то не было бы неполученных доходов. Согласно позиции Верховного Суда РФ, истцу нужно доказать, что наличие этой связи имеет большую вероятность, чем ее отсутствие. В обычных случаях ответчику нужно будет обосновывать обратный факт.

- Действия, меры, предпринятые кредитором, и иные доказательства возможности получения прибыли, упущенной вследствие нарушения обязательств.

Полезно знать: возмещение недополученной прибыли от незаконной деятельности судом не рассматривается.

Компенсация рассчитывается по принципу возмещения средств, которые бы улучшили финансовое положение кредитора при выполнении должником своих обязательств.

Судебная инстанция рассматривает как потери и предполагаемую прибыль, так и разумные траты, даже экономию истца на расходах.

Размер взыскиваемой выгоды должен быть обоснован с разумной степенью достоверности, что означает доказательство с вероятностью более 50% возникновения недополученной выгоды, чем ее отсутствия.

Стоит отметить: приближенный расчет не является основанием для отказа в иске. Кроме того, статьей ГК РФ 393 определено, что при отсутствии у кредитора доказательной базы такого расчета, суд должен сам рассчитать вероятную недополученную прибыль истца.

Порядок подсчета действующим законодательством не определен, нет и универсальных формул в связи с многообразием форм правоотношений между кредиторами и должниками, а также причин нарушения прав.

Способ расчета определяется в каждом деле индивидуально.

Приведём образец расчета в случае недопоставке сырья. В данном примере формула будет следующая:

Прнед = В — Р

где:

Прнед — недополученная прибыль,

В — выгода от возможной реализации планируемой продукции,

Р — расходы.

Расходы включают в себя:

- затраты на производство и реализацию;

- налоговые издержки.

При определении точного размера компенсации также учитывают документально подтвержденные издержки:

- Расходы на доказательство существования неполученного дохода;

- Юридические траты;

- Затраты на оценку убытка.

Взыскание

Возмещение упущенной выгоды рассматривается в судебном порядке на основании ГК РФ и нормативных актов, регулирующих отношения кредитора и должника по соответствующему направлению деятельности.

Исковое заявление должно содержать не только стандартный набор сведений о нарушении права, но и обоснования размера недополученной прибыли и причинно-следственные связи.

Требования должны быть подтверждены договором между истцом и ответчиком и необходимой первичной бухгалтерской документацией.

Для получения детальной информации полезно ознакомиться с документами:

Заключение

Несмотря на то, что в настоящее время нормы договорного и обязательственного права в части, регулирующей ответственность за нарушение обязательств, существенно изменились, количество удовлетворенных исков по взысканию упущенной выгоды увеличилось, судебная практика неоднозначна.

Гражданские дела о взыскании убытков отличаются сложностью доказательной базы. Трудность составляет не только расчет недополученной выгоды, но и подтверждение расходов на ее получение, факта, что она, в принципе, могла быть. Поэтому оценку возможности положительного решения и составление искового заявления лучше доверить юристу.

Смотрите видео, в котором разъясняется, что такое упущенная выгода, и как взыскать убытки:

Источник: https://sovetnik.guru/grazhdanskoe-pravo/upushchennaya-vygoda.html

Как доказать упущенную выгоду в суде

Если в результате действий или бездействий контрагента вы понесли убытки, то можете претендовать на взыскание упущенной выгоды. Однако, чтобы упущенная выгода была признана судом, необходимо соблюсти определенные условия, о которых расскажем в нашей статье

Реальный ущерб и упущенная выгода

Иначе говоря, размер реального ущерба складывается из конкретных расходов. Суд рассматривает фактическую сумму, ее рассчитывают математически и прикладывают к иску. Например, испорчено помещение истца. К возмещению подлежит:

- стоимость материалов;

- демонтаж поврежденных покрытий;

- монтаж новых покрытий вместо поврежденных;

- стоимость других ремонтных работ (замена поврежденной электрики, сантехнические работы и т. д.).

Упущенная выгода – это предполагаемые доходы, которые могла получить пострадавшая сторона в обычных условиях, если бы ее право не было нарушено. Иногда размер упущенной выгоды превышает размер реального ущерба. Например, истец получает доход от аренды, но после затопления помещение простаивало. Из-за простоя истец потерял больше денег, чем потратил на ремонт.

Обстоятельства, которые могут повлечь для предпринимателя упущенную выгоду:

- срыв сроков поставок или выполнения работ;

- неоказание оговоренных договором услуг, невыполнение гарантий и заверений;

- расторжение договора в одностороннем порядке или досрочное расторжение и т. д.

Как доказать упущенную выгоду

Расчет упущенной выгоды несет приблизительный характер, поэтому сумму недополученного дохода сложно доказать в суде.

Суды часто отказывают в удовлетворении исков на возмещение упущенной выгоды. Одна из причин: суд настороженно относится к возможной недобросовестности истца, который хочет «заработать» на ответчике. Чтобы обосновать сумму недополученного дохода, ее надо связать с особенностями хозяйственно-экономической деятельности.

С 2015 суд упростил (Постановлении № 25 от 23.06.15 г.) стандарт доказывания убытков в суде, разрешив рассчитывать те приблизительно, но «с разумной степенью достоверности». Суды сейчас не могут отказать в возмещении понесенных убытков только потому, что их размер нельзя точно установить (п.14 Постановления).

Например, подрядчик отремонтировал магазин позже установленного договором срока, владелец магазина вправе предъявить тому требования возместить упущенную выгоду. В качестве доказательства истец приводит размер прибыли за другие аналогичные периоды работы.

Какие условия необходимы для доказательства упущенных возможностей

Бремя доказывания понесенных убытков лежит на кредиторе, который заявил соответствующее требование. В исках по упущенной выгоде играют роль следующие факторы:

- Противоправное поведение ответчика, который нарушил или не исполнил принятые обязательства. Важно доказать, что нарушение условий договора привело к убыткам.

- Наличие и объем ущерба. Необходимо предоставить подробный расчет, его составляют в произвольной форме. Для составления расчетов можно воспользоваться Временной методикой определения размера убытков, утвержденной письмом Госарбитража СССР за № С-12/НА-225 от 28.12.90 г.

- Наличие причинно-следственной связи между нарушением прав кредитора и понесенными убытками и недополученными доходами.

Чтобы добиться положительного решения суда, истцу необходимо подтвердить наличие убытков, рассчитать их размер, а также доказать, что ущерб он понес по вине ответчика.

Например, суд удовлетворил иск на взыскание упущенной выгоды по договору поставки: ответчик несвоевременно поставил товар для перепродажи по госконтракту (ВАС РФ за № 15078/12 от 26.03.13). В качестве доказательства истец предоставил заявки на этот товар, сведения о наименовании и количестве товара по госконтракту. Поскольку истец не получил прибыль, на которую рассчитывал, суд удовлетворил заявленные требования.

В каких случаях нельзя взыскать упущенную выгоду

Закон предусмотрел ограничения для взыскания упущенной возможности. Не получится взыскать убытки:

- со стороны нарушившей условия договора энергоснабжения (ст. 547 ГК РФ);

- по договору безвозмездного пользования со ссудодателя (ст. ст. 691–694 ГК РФ);

- с автора по соглашению об отчуждении исключительного права (ст.1290 ГК РФ) и в нескольких других случаях.

Как рассчитать упущенную выгоду

Поскольку расчет суммы упущенной выгоды носит приблизительный характер, суд учитывает затраты в разумных пределах. Например, контрагент задержал на месяц поставку оборудования предприятию, в результате чего не была произведена и отгружена запланированная продукция покупателю. В этой ситуации следует документально обосновать, что виновные действия поставщика стали причиной упущенной прибыли организации.

Упущенная выгода равна разности между потенциальным доходом и потенциальными расходами истца.

К расходам истца относят налоговые выплаты, зарплата работникам, коммунальные платежи, взносы по кредитам и другие издержки. Расчет упущенных доходов подтверждают документально зафиксированной прибылью за прошедшие периоды. Если в вашей компании нет квалифицированных специалистов, умеющих правильно оформить все необходимые бумаги, советуем передать эту часть дел на аутсорс. Специалисты рассчитают размер ущерба, сумму упущенной выгоды и помогут подготовить исковые документы.

Важно! При заключении договоров прописывать ответственность нарушителя. гарантированный доход, бонусы, которые получит сторона за своевременное выполнение обязательств.

Чек-лист: Как в суде доказать недополученные доходы

- Оформите договоры юридически правильно: пропишите гарантии, компенсации, бонусы.

- Позаботьтесь о документальном подтверждении размеров убытков и расходов на их возмещение.

- Соберите доказательства виновных действий контрагента, в результате чего наступили негативные последствия.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Можно ли упущенную выгоду взыскать вместе с судебными расходами?

Здравствуйте! Я являюсь ИП. В 2016 работал по агентскому договору со страховой компанией. При этом во втором полугодии между нами шли судебные тяжбы. Суды я выиграл. Решения вступили в законную силу. В настоящее время я планирую взыскать судебные расходы.

Могу ли я взыскать со страховой компании имущественный ущерб, или упущенную выгоду в связи с тем, что я некоторые дни не мог работать, так как встречался с юристами, ездил на судебные заседания и т.п. Факты нахождения в суде и у юристов подтвержден документально.

Сумму предполагаемого ущерба (упущенной выгоды) за один день хочу рассчитать как сумму годового дохода разделением на количество рабочих дней в году. Могу ли я это сделать? Если да, это нужно заявлять вместе с заявлением о взыскании судебных расходов, или отдельным заявлением?

Читайте так же: Основания и порядок признания завещания недействительным

Ответы юристов ( 3 )

Заявлять требования об упущенной выгоде стоит одновременно с требованиями о взыскании судебных расходов. Однако, одного только расчета будет мало.

Согласно Постановлению Пленума ВС РФ № 7 от 24.03.2016 года:

Источник: https://artansk.ru/kak-dokazat-upushhennuyu-vygodu-v-sude/

Что такое упущенная (недополученная) выгода: определение и порядок взыскания

В жизни часто возникают ситуации, когда граждане или юридические лица не получают доходы, на которые рассчитывали. Они могли бы их иметь, если бы третьими лицами не были нарушены их права и интересы. Такие доходы получили название упущенной выгоды (статья 15 Гражданского кодекса РФ).

Многие ограничиваются только сожалениями по поводу неполученных доходов, не подозревая о том, что могут взыскать их с виновного лица и тем самым возместить свои потери. Незнание ими закона или их пассивность приводят к ухудшению их материального положения.

Определение

Не стоит путать упущенной выгодой с реальным ущербом, который образовался в результате причинения ущерба имуществу лица и его можно точно просчитать.

К примеру, гражданин получает доход от сдачи в аренду жилого помещения. После того как его квартиру затопили соседи сверху, ему пришлось заняться ремонтом, который продлился две недели. Арендная плата за две недели, которую арендодатель не смог получить в связи с ненадлежащим состоянием квартиры, составляет сумму упущенной им выгоды. А сумма затрат на ремонт (стройматериалы и оплата работы) и стоимость испорченной мебели и иных вещей является реальным ущербом.

Понятие упущенной выгоды на примерах

Гражданин занимается частным извозом на собственном автомобиле. Она нуждается в ремонте и ему обещают отремонтировать ее в течение пяти дней. Ремонт затягивается на целый месяц. В таком случае он по вине работников станции технического обслуживания терпит убытки и не получает стабильный доход в течение 25 дней.

Понятие упущенной выгоды более распространено в предпринимательской сфере в отношениях между юридическими лицами.

Так, поставщик не укладывается в установленные договором сроки и задерживает поставку и монтаж оборудования. Покупатель не может производить свой товар и производство его также затягивается. Он терпит убытки, так как продукция не производится, не реализуется, налицо упущенная выгода. При таких обстоятельствах стоит посчитать неполученную выгоду за весь срок задержки и подать в суд иск об ее взыскании.

Как можно взыскать?

Вопросы возмещения реального ущерба и связанной с ним неполученной прибыли решаются только в судебном порядке. Подготовка иска и материалов к нему требуют внимания и тщательного подхода. Обычно сумма предъявляемого иска состоит из трех частей:

- сумма реального ущерба. В случае с затоплением квартиры следует вызвать оценщиков, чтобы они грамотно зафиксировали факт затопления и обосновали сумму причиненного ущерба. Речь идет не только о ремонте, но и об испорченных предметах обстановки, бытовой техники.

- упущенная выгода (запланированный, но не полученный доход). Например, если речь идет о несвоевременной поставке и установке оборудования для производства, то следует определить количество товара, которое можно было выпустить и оценить его;

- расходы по оплате услуг оценщиков и юристов (следует сохранять все договора и квитанции об оплате их услуг).

Обращение в суд возможно только при наличии соответствующих договоров. Нелегальное вселение квартирантов без письменного соглашения обернется для истца неприятностями в виде штрафов за занятие незаконной предпринимательской деятельностью.

Упущенная выгода от занятия незаконной деятельности не возмещается. Например, отсутствие у потерпевшей стороны лицензии полностью лишает ее права обращаться в суд с иском о неполученных доходах по этой деятельности.

Как рассчитывается сумма

Статья 15 ГК РФ оговаривает, что если виновное лицо в результате своих действий получило доход, то сумма возмещения потерпевшему должна быть не меньше.

Интересы потерпевшей стороны не должны быть нарушены и ее материальное положение должно быть примерно таким же, как если бы ему не был причинен ущерб. Самым сложным моментом является определение размера недополученной прибыли.

Судебная практика допускает представление приблизительного и вероятностного его расчета. Большую помощь в таких делах оказывают эксперты-оценщики.

При определении упущенной выгоды учитывают следующее. Из суммы предполагаемого дохода вычитаются сопутствующие расходы (также предполагаемые). Потенциальный доход определяется в результате анализа экономического положения организации за последний год или два. В состав затрат могут входить налоговые платежи и издержки, связанные с предполагаемой реализацией товара. Затрат должны быть разумными. Вместе с тем в законе нет четкого определения этих понятий. Поэтому выносимые судами решения могут отличаться друг от друга.

Скачать документ (obrazec_iskovogo_zayavleniya_o_vzyskanii_upuwennoj_vygody.doc, 33KB)

Судебная практика

Не всегда дела о взыскании упущенной (недополученной) выгоды завершаются положительным исходом для истцов. Судебная практика свидетельствует о том, что основной причиной является отсутствие неопровержимых доказательств заявленной ко взысканию суммы. Следует доказать, что упущенная прибыль могла бы быть:

- факт нарушения со стороны ответчика;

- наличие убытков. При обращении в суд следует представить документы, обосновывающие не только предполагаемую прибыль, но и возможные расходы истца.

- вину в этом ответчика;

- связь между действиями ответчика и наступившими последствиями. Если помимо нарушений со стороны ответчика были и иные причины по которым истец не получил доход, то в иске может быть отказано.

При составлении искового заявления лучше воспользоваться помощью юристов, которые смогут обосновать доводы истца и добиться положительного решения вопроса.

Источник: https://law247.ru/civil/upushhennaya-vygoda/