Счет 84

84 счет бухгалтерского учета отражает текущий финансовый результат предпринимательства – чистую прибыль или убыток, а также итоги работы прошлых лет. Проводок по счету 84 множество, не ошибитесь!

Читайте в статье:

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

84 счет называется «Нераспределенная прибыль (непокрытый убыток)». 84 счет в балансе отражается сразу по нескольким строкам:

Попробуйте вести бухучет полностью онлайн.

84 счет: активный или пассивный

84 счет бухгалтерского учета это активно-пассивный счет, он может иметь сальдо:

- по кредиту, если по итогам периода после налогообложения осталась прибыль;

- по дебету, если период завершен с убытком.

Что отражается на 84 счете по кредиту

По кредиту учитывают увеличение чистой прибыли или уменьшение прошлого убытка.

Кредитовое сальдо счета 84 — это чистая прибыль, то есть положительный финансовый результат, который остался после перечисления налоговых и иных обязательных платежей и еще не использован – не направлен на развитие фирмы, не отложен в резерв и не разделен между ее владельцами.

Дебет 84 счета показывает…

По дебету учитывают распределение чистой прибыли или увеличение убытка. Дебетовое сальдо счета 84 — это непокрытый убыток, то есть отрицательный финансовый результат периода, за который составлена отчетность, и прошлых периодов.

С какими счетами корреспондирует счет 84

При увеличении прибыли или покрытии убытка счет 84 по кредиту корреспондирует со счетами финансовых результатов, капитала и расчетов. А при распределении прибыли он взаимодействует по дебету с еще и с денежными счетами.

84 счет: проводки

Проводок по сч 84 нераспределенная прибыль множество, все зависит от того, какая операция отражается. Об этом читайте в таблице 1.

Таблица 1. Как формируется счет 84 в бухгалтерском учете

| Дебет 84 | Кредит 84 |

| Передача чистой прибыли на развитие фирмы | Формирование чистой прибыли |

| Направление чистой прибыли в резерв | Покрытие прошлых убытков |

| Передача чистой прибыли в уставный капитал | Исправление прошлой существенной ошибки |

| Передача чистой прибыли собственникам | |

| Формирование текущего убытка | |

| Покрытие прошлых убытков | |

| Исправление прошлой существенной ошибки |

Рассмотрим эти операции подробно – на числовых примерах с проводками.

Операция 1. Формирование чистой прибыли.

Если бухгалтер правильно закрывал периоды в течение года, то на 31 декабря на счете 99 «Прибыли и убытки» числится чистый финансовый итог года. Его плюсуют к итогам прошлых лет – в соответствии с таблицей 2.

Таблица 2. Как закрывается 84 счет в конце года

| Дт | Кт | Пояснение |

| 99 | 84 | Списывается годовая чистая прибыль |

| 84 | 99 | Отражается годовой чистый убыток |

Пример 1

Как закрывается 84 счет в конце года

По счету 99 на 31 декабря числится:

- по кредиту, субсчет «Прибыль до налогообложения» – 1 900 000 руб.;

- по дебету, субсчет «Условный расход» – 550 000 руб., субсчет «ПНО» – 70 000 руб.

В учете бухгалтер отражает:

Дебет 99 Кредит 84

- 1 280 000 руб. (1 900 000 руб. – 550 000 руб. – 70 000 руб.) – отражена годовая чистая прибыль.

Операция 2. Передача чистой прибыли собственникам.

Распределение прибыли владельцам фирмы – это фактически выплата дивидендов. По перечисляемым суммам фирма выступает налоговым агентом по НДФЛ (если платит дивиденды участникам-физлицам) или по налогу на прибыль (если выплачивает передает чистую прибыль юрлицу). Читайте об этом в таблице 3.

Причем удерживать налог на прибыль с дивидендов фирма должна независимо от того, какой налоговый режим она применяет — основной либо специальный, например, УСН, ЕНВД или ЕСХН.

Таблица 3. Сч 84: нераспределенная прибыль

| Дт | Кт | Пояснение |

| 84 | 75-2 | Начисляются дивиденды юрлицу или физлицу, не работающему в фирме |

| 84 | 70 | Начисляются дивиденды физлицу — сотруднику фирмы |

| 75-2 | 68 субсчет «Расчеты по налогу на прибыль» | «Прибыльный» налог с выплаты юрлицу |

| 75-2 (70) | 68 субсчет «Расчеты по НДФЛ» | Удерживается НДФЛ с дивидендов физлицу – сотруднику фирмы или физлицу, не работающему в фирме |

| 75-2 | 51 (50) | Выплачиваются юрлицу или физлицу, не работающему в фирме, дивиденды в денежной форме после удержания налога |

| 70 | 51 (50) | Выплачиваются физлицу — сотруднику фирмы дивиденды в денежной форме после удержания налога |

Пример 2

Сч 84: нераспределенная прибыль

ООО «Символ» распределило прибыль и рассчитало налоги в следующих суммах:

- участнику – юрлицу в сумме 270 000 рублей за вычетом «прибыльного» налога в размере 24 800 рублей;

- участнику – физлицу (сотруднику) в сумме 150 000 рублей за вычетом НДФЛ в размере 12 400 рублей.

Бухгалтер «Символа» отразил в учете:

Дебет 84 Кредит 75-2

270 000 руб. – распределяется прибыль участнику-юрлицу;

Дебет 84 Кредит 70

150 000 руб. — распределяется прибыль участнику-физлицу;

Дебет 75-2 Кредит 68 субсчет «Расчеты по налогу на прибыль»

24 800 руб. — налог на прибыль с выплаты участнику-юрлицу;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

12 400 руб. — удерживается НДФЛ с дивидендов частнику-физлицу;

Дебет 75-2 Кредит 51

245 200 руб. (270 000 руб. – 24 800 руб.) – выплачиваются дивиденды участнику-юрлицу;

Дебет 70 Кредит 51

137 600 руб. (150 000 руб. – 12 400 руб.) — выплачиваются дивиденды частнику-физлицу.

Операция 3. Исправление существенной прошлой ошибки.

Если в отчетном году, но после утверждения прошлогодней отчетности бухгалтер обнаружил существенную ошибку, то исправлять ее полагается с участием счета 84 нераспределенная прибыль.

Таблица 4. С какими счетами корреспондирует счет 84

| Дт | Кт | Пояснение |

| 76 (62, 02, …) | 84 | Исправление существенной ошибки — найден неотраженный доход или излишний расход |

| 84 | 76 (60, 02, …) | Исправление существенной ошибки — найден неотраженный расход или излишний доход |

Точная корреспонденция счетов зависит от того, какая именно ошибка обнаружена.

Пример 3

С какими счетами корреспондирует счет 84

ООО «Символ» существенно занизило выручку от оказания услуг в 2017 году – вместо суммы 590 000 рублей, в том числе НДС 90 000 рублей, в учете отражена выручка в размере 236 000 рублей, в том числе НДС 36 000 рублей. Бухгалтер обнаружил ошибку в июле 2018 года, когда отчетность 2017 года была уже утверждена, и отразил в учете:

Дебет 62 Кредит 84

- 354 000 руб. (590 000 руб. – 236 000 руб.) – доначисляется прошлогодняя выручка;

Дебет 84 Кредит 68 субсчет «Расчеты по НДС»

- 54 000 руб. (354 000 руб. х 18/118) – рассчитывается НДС с прошлогодней выручки;

Дебет 84 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 60 000 руб. ((354 000 руб. – 54 000 руб. ) х 20%) – доначисляется налог на прибыль с прошлогодней выручки.

Источник: https://www.BuhSoft.ru/article/1263-schet-84

Что показывает оборотно-сальдовая ведомость?

Приветствую, уважаемые читатели блога. Недавно одна из моих подписчиц предложила мне рассмотреть в статье оборотно-сальдовую ведомость для людей, которые не являются бухгалтерами, но которым нужно понять основную информацию из этого регистра. Также статья пригодится начинающим бухгалтером и тем, кто обучается этой профессии.

В этой статье мы рассмотрим саму обротную ведомость, из чего она состоит (ее структуру), кратко разберем основные понятия бухгалтерского учета, без которых сложно разобраться в оборотке, поймем, как составить оборотную ведомость, а также рассмотрим самые распространенные счета: счет 10, счет 20, счет 41, счет 43, счет 60, счет 62 и счет 70.

Что такое оборотная ведомость и из чего она состоит?

Начнем с определения. Оборотно – сальдовая ведомость, также говорят оборотная ведомость или оборотка – это бухгалтерский регистр, в котором отражаются остатки и обороты (операции) по всем бухгалтерским счетам.

Раньше по оборотной ведомости составляли баланс. Если учились на бухгалтера, экономиста и другие специальности, где изучается бухгалтерский учет, наверное, знаете так называемые сквозные задачи, когда нужно составить проводки, рассчитать остатки по счетам, составить оборотно-сальдовую ведомость, а по ней составить баланс.

Сейчас чаще всего баланс составляют в программе и оборотная ведомость нужна, чтобы посмотреть обороты и остатки по счетам, а сверить суммы, если в балансе что-то не сходится.

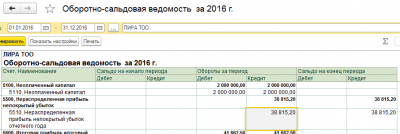

Вот пример оборотно-сальдовой ведомости из программы 1С Бухгалтерия 8.

Она имеет следующие колонки. Номер счета, наименование счета (иногда наименование счета пропускают и дают только его номер), далее остаток (сальдо) на начало периода (если оборотка составляется за месяц, значит остаток на начало месяца), обороты за месяц и остаток (сальдо) на конец периода.

Теперь, думаю, понятно, откуда происходит название данного регистра. Т.к. в нем содержатся остатки, говоря бухгалтерским языком – сальдо и обороты за период.

Колонки с сальдо и оборотами в свою очередь делятся на две части: дебет и кредит.

Это две части бухгалтерского счета.

Обратите внимание, что суммы по дебету и кредиту по остаткам должны быть равны между собой, тоже самое по оборотами.

Активные и пассивные бухгалтерские счета

Бухгалтерские счета — это основа бухгалтерского учета. С их помощью отражаются все операции предприятия. Номера и названия счетов можно посмотреть в плане счетов все коммерческие организации используют план счетов от 31 октября 2000 года, который действует с 2001 года.

Все счета можно разделить на две группы: активные и пассивные.

Активные счета – это счета, на которых учитывается имущество организации, то есть основные средства, материалы, товары, денежные средства и т.д.

В схематичном виде счет можно представить в виде таблицы, состоящей из двух частей, дебета слева и кредита справа. Сокращенно дебет обозначают Дт, а кредит – Кт.

Остаток по счету на начало или конец периода называется «сальдо».

Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота -дебетовый оборот (Обд ) и кредитовый (Обк ).

Схема активного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые увеличивают счет | Операции, которые уменьшают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обд — Обк |

В активном счете сальдо на начало и на конец периода может быть только по дебету.

Пример:

Сальдо по счету 51 «Расчетные счета» на начало месяца составляет 20 000 руб. В течение месяца поступило денег на расчетный счет на суммы 60 000 и 70 000 рублей и было перечислено с расчетного счета на суммы 40 000 и 50 000 рублей. Определить сальдо по счету 51 на конец месяца.

Нарисуем схему счета 51:

| Д-т | К-т |

| Сн – 20 000 руб. | |

| 60 000 | 40 000 |

| 70 000 | 50 000 |

| Обд— 130 000 | Обк— 90 000 |

| Ск = 20000+130000 – 90000=60 000 |

Пассивные счета – это счета источников образования имущества, то есть за счет чего это имущество приобретается. Источники могут быть собственными и заемными.

Собственные – это уставный капитал, нераспределенная прибыль и т.д. Заемные – кредиты и займы.

Схема пассивного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые уменьшают счет | Операции, которые увеличивают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обк – Обд |

В пассивном счете сальдо на начало и на конец периода может быть только по кредиту

Пример:

Сальдо по счету 80 «Уставный капитал» на начало месяца составляет 10 000 руб. В течение месяца учредители внесли вкладов на суммы 40 000 и 60 000 рублей и был уменьшен капитал, в связи с выходом учредителей на суммы 20 000 и 30 000 рублей. Определить сальдо по счету 80 на конец месяца.

Нарисуем схему счета 80:

| Д-т | К-т |

| Сн – 10 000 руб. | |

| 20 000 | 40 000 |

| 30 000 | 60 000 |

| Обд— 50 000 | Обк— 100 000 |

| Ск = 10000+100000 – 50000=60 000 |

Как составить оборотно-сальдовую ведомость?

Данные в оборотку попадают из бухгалтерских счетов. Составим регистр на примере 51 и 80 счетов, рассмотренных выше.

Сальдо на начало месяца по счету 51 мы запишем в колонку Сальдо на начало по Дт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Дт.

По счету 80 будет немного наоборот. Сальдо на начало месяца записываем в колонку Сальдо на начало по Кт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Кт.

Обратите внимания, что обороты по счету записывают как в колонку по дебету, так и по кредиту. А вот остатки (сальдо) могут быть либо по дебету, либо по кредиту.

Оборотно-сальдовая ведомость по счету 10 «Материалы»

Данный счет является активным, и на нем отражаются все материалы, которые есть у предприятия. Например, у предприятия по производству мебели материалами будут доски, ткань для обшивки и т.д. У предприятия по пошиву одежды: ткань, пуговицы, нитки.

Также материалами являются канцтовары, бензин и другие.

Так как данный счет активный, то сальдо на начало него будет по дебету. Оно означает, сколько материалов на начало периода есть на складе. Оборот по дебету показывает, сколько материалов поступило на предприятие за период. А по кредиту – сколько материалов было списано. У данного счета сальдо на конец периода всегда будет по дебету.

Если вдруг сальдо получается по кредиту (если вы ведете учет в программе, там эта сумма показывается в дебете, но красным и с минусом) – это означает ошибку. То есть было списано материалов больше, чем их есть на самом деле.

Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 «Готовая продукция»

Эти счета, как и счет 10 являются активными и у них будет аналогичная структура в оборотке.

Товары – это то, что предприятие покупает или перепродает.

Готовая продукция – то, что предприятие изготавливает. Например, мебель, одежду и т.д.

Сальдо на начало периода всегда по дебету и означает, сколько товаров или готовой продукции есть на начало периода на складе. Оборот по дебету показывает, сколько товаров поступило на предприятие за период или сколько готовой продукции было изготовлено. А по кредиту – сколько товаров и готовой продукции было продано. У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку.

Оборотно-сальдовая ведомость по счету 20 «Основное производство»

На данном счете собирается себестоимость готовой продукции или услуг на предприятии. Например, если предприятие занимается пошивом одежды на данном счете отражаются все затраты связанные с этим. Материалы (ткань, пуговицы, нитки и т.д.), зарплата швей и отчисления с нее, амортизация швейного оборудования, аренда и коммунальные услуги и другие расходы.

https://www.youtube.com/watch?v=3JK6Ufa-ouY

Счет 20 является активным. Сальдо на начало периода всегда по дебету и означает, остаток незавершенного производства на начало периода. Например, для пошивочного предприятия – это будут недошитые и незаконченные вещи.

Оборот по дебету показывает расходы предприятия, связанные с изготовлением продукции или оказанием услуг. А по кредиту списание расходов при поступлении продукции на склад или оказании услуг. У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку. Как раз такой вариант представлен на картинке. По кредиту затраты списаны, а по дебету ничего нет. Поэтому сальдо показывается красным и сигнализирует ошибку.

Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

Данный счет предназначен для учета расчетов с поставщиками, которые поставляют предприятию материалы, товары или оказывают услуги.

И здесь мы столкнемся с еще одним видом счетов – активно-пассивным. Отличие данных счетов в том, что сальдо у них может быть как по дебету, так и по кредиту.

В остальном они сохраняют структуру либо активную структуру (операции увеличивающие счет показываются по дебету, а уменьшающие по кредиту) или пассивную (наоборот, операции уменьшающие счет показываются по дебету, а увеличивающие по кредиту).

Счет 60 относится к активно-пассивным счетам с пассивной структурой. Значит, по дебету будет показываться уменьшение нашей задолженности перед поставщиком, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны поставщику определенную сумму.

А если сальдо получилось по дебету, это значит, что поставщик должен нашему предприятию. Такое может быть, если мы перечислили поставщику аванс, а материалы, товары или услуги поставщик еще не предоставил.

Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»

На данном счете ведутся расчеты с покупателями. Он тоже активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед нашим предприятием, а по кредиту ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен нашему предприятию определенную сумму.

А если сальдо получилось по кредиту, это значит, что наше предприятие должно покупателю. Такое может быть, если мы получили от него аванс, а товары, готовую продукцию или услуги еще не предоставили.

Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

И в завершении счет 70. На этом счете учитываются расчеты с персоналом организации.

Счет 70 относится к активно-пассивным счетам с пассивной структурой. По дебету показывается уменьшение нашей задолженности перед персоналом, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны сотрудникам определенную сумму.

А если сальдо получилось по дебету, это значит, что сотрудники должны нашему предприятию. Такое может быть, если предприятие, например, перечисляет авансы работникам.

Источник: https://prof-accontant.ru/buhgalteria/chto-pokazyvaet-oborotno-saldovaya-vedomost.html

Счет 84 бухгалтерского учета

Прибыль, которая осталась послу уплаты налогов и еще не была потрачена на уплату дивидендов акционерам, не распределена в счет пополнения уставного капитала или не использована в качестве средств для погашения непокрытых убытков называется – нераспределенной (НРП).

Непокрытый убыток – это финансовые потери организации негативного характера, образовавшиеся за период отчетного года или прошлых лет.

Счет 84 применяется для отображения финансовых итогов деятельности компании от момента ее создания до времени ликвидации. Его пополнение производится в период изменения состояния баланса – в конце отчетного года.

Решение о распоряжении средствами могут принимать только собственники предприятия, чаще всего путем проведения заседания и ания, после чего все заверяется специально составленным протоколом и заверяется каждым акционером или участником.

Сумма чистой полученной прибыли отображается по кредиту, а сумма непокрытых убытков — по дебету. Счет 84 является активно-пассивным.

Перечень субсчетов:

- 84.01 – прибыль, которую необходимо распределить;

- 84.02 – сумма убытка, который нужно покрыть;

- 84.03 – прибыль нераспределенного типа, которая находится в обороте;

- 84.04 – отображает величину потраченного нераспределенного дохода, которая прошла процесс превращения в товар или, наоборот, при помощи отчислений амортизации.

Средства, перечисленные в специальные фонды и истраченные на такие расходы, как дивиденды по акциям привилегированного характера, акционирование, выплаты и другие материальные поощрения сотрудников — их отображение и учет необходимо вести в балансе в сумме уставного капитала.

Необходимость и формирование

Учет по счету 84 необходим для объединения данных о полученной прибыли еще не оприходованного типа и убытков, не получивших списание.

Составление:

- В конце учетного года в корреспонденции по счету 99 в кредит 84 списывается сумма чистого полученного дохода, а объем непокрытого убытка проходит списание по этому же счету только по дебету 84 «Нераспределенная прибыль».

- Отображается по дебету 84 и кредиту 75 часть средств, выплаченная учредителям.

- Также формируются расчеты с персоналом по заработной плате (сч. 70).

- По аналогии с пунктом 2 составляется проводка и по выплатам промежуточных доходов

- Покрытие понесенного за отчетный год убытка формируется по кредиту счета 84 в корреспонденции одного из счетов: (для уставного капитала — сч. 80, если объем уставных средств равен размеру чистых активов фирмы, для РК — сч. 82 в тех случаях, когда средства привлекаются из резервных источников, сч. 75 – расчеты с учредителями, когда погашение происходит в организациях товарищеского типа при помощи средств от целевых взносов участников компании.

Проводки

Отображение НРП по резервам внутрихозяйственного типа и фондам:

Читайте так же: Структура плана счетов бюджетного учета

- Д 80 Кт 84 – отображается уменьшение объема уставного капитала (УК) до величины суммы его чистых активов.

- Д 84 Кт 80 – обратный процесс – увеличение суммы средств УК.

- Д 82 Кт 84 – сокращение или полное покрытие убытка путем отчислений из УК.

- Д 83 Кт 84 – списание суммы убытка при помощи добавочного капитала (ДК).

- Д 75 Кт 84 – погашение финансовых потерь организации за счет взносов, собранных с акционеров или собственников предприятия.

- Д 84 Кт 83 – использование средств НПР для увеличения объема капитала добавочного типа.

- Д 84 Кт 84 – передвижение денежных средств внутри счета – резервирование финансов на предстоящую покупку или организация фонда для накопления.

При аналитическом учете счет 84 формируется таким образом, которым обеспечит организацию данных в соответствии с целями использования его ресурсов. Также при отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эти данные могут подвергнуться дифферинцации.

Как закрыть

Если организация функционирует на УСН, реформация баланса происходит так же, как и у других предприятий – в конце отчетного года. Однако имеются особенности при закрытии. В начале процесса закрываются субсчета счета 90. После этого фирма может приступить к обнулению сч. 90, 91 и 99.

В письменном виде это отображается следующим образом:

- Д 90, 91 Кт 99 либо Д 99 Кт 90, 91 – это означает, что произошло закрытие счетов доходов.

- Д 99 Кт 84 либо Д 84 Кт 99 – учтена списанная чистая прибыль или понесенный убыток.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

- Д 90.9 Кт 99 либо Д 99 Кт 90.9 – формируются данные о доходах или убытках от основной деятельности организации.

- Д 99 Кт 84 – отображается списание чистой прибыли (ЧП), если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса. В ходе него происходит обнуление соответствующих счетов. Проводки составляются в зависимости от целевого предназначения:

- Д 84 Кт 75 – содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года дивидендным выплатам.

- Д 84 Кт 80 – отчисления на увеличение объема УК.

- Д 84 Кт 82 – составление базы резервного капитала.

- Д 84.3 Кт 84.2 – использование части от НРП с целью покрытия убытка накопившегося за отчетный год.

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

По дебету:

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

Сальдо

Остаток по счету 84 может быть сформирован как по дебету, так и по кредиту. При чем по кредиту отображается полученный чистых доход, а по дебету – убыток, финансовые потери.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Читайте так же: Счет 55 в бухгалтерском учете — что это такое

Запись по предыдущему субсчету производится в этом – НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки:

- Д 90.9 Кт 99 – размер полученного дохода от реализованных товаров, услуг и т.д.;

- Д 99 Кт 90.9 – в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

- Д 91.9 Кт 99 – получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Д 99 Кт 91.9 – нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

https://www.youtube.com/watch?v=P3MeZFwmwP4

С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

Следующие проводки:

- Д 99 Кт 84 – учитывается полученный за год доход от деятельности организации.

- Д 84 Кт 99 – отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года – это списание средств счет 99 на счете 84.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/buh/plan-schetov/scheta/84.html

Счет 84 «Нераспределенная прибыль»

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Источник: https://spmag.ru/articles/schet-84-neraspredelennaya-pribyl

Как можно проверить оборотно-сальдовую ведомость?

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Проверка оборотно-сальдовой ведомости

Итоги

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 18/118 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 18%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kak_mozhno_proverit_oborotnosaldovuyu_vedomost/