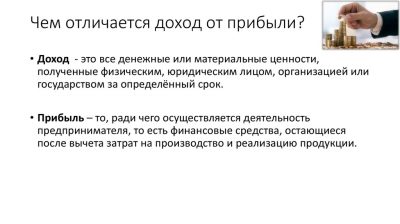

Разница между доходом, прибылью и выручкой

Каждый предприниматель должен знать, что такое доход и прибыль предприятия, а также чем они отличаются от выручки.

Прибыль и доход являются основными финансовыми показателями хозяйственной деятельности различных организаций вне зависимости от формы собственности. Именно они могут дать представление об общей рентабельности предприятия.

Затраты на социальное и производственное развитие фирмы должны финансироваться из прибыли. Источником финансирования государственного бюджета считается налог на прибыль предприятия.

Что такое выручка (оборот)

Выручка — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации. То есть это вся денежная сумма, которая получилась после реализации товара.

Пример выручки (оборота), Петя продал 100 телефонов по 10 000 рублей. Выручка составит 100*10 000 = 1 000 000 рублей.

Выручка от реализации определенной продукции делится на два основных вида – чистую и валовую:

- Под чистой выручкой подразумевается сумма денежных средств после всевозможных вычетов, налоговых сборов, скидок и стоимости возвращенного товара.

- Валовая выручка – это общая сумма денежных поступлений после продажи определенной продукции или оказания услуг.

Что такое доход

Доход = это выручка (оборот) — себестоимость (или закупочная цена) товара или услуг. Из указанной суммы вычитают и налоги. Материальные затраты – это средства, которые были потрачены на приобретение продукции или необходимого оборудования. К подобным затратам можно отнести разнообразные отчисления социального характера. Выдача заработной платы к это категории не имеет никакого отношения.

Пример дохода, допустим себестоимость телефонов Пети 5000 рублей. Всего 100 штук, которые он продал по 10 000 рублей за каждый. Тогда доход = 100*(10 000 — 5 000) = 500 000 рублей.

Расходы на оплату рабочей силы и прибыль – это главные составляющие дохода конкретного предприятия. Рыночная стоимость товара и общая конъюктура рынка оказывают непосредственное влияние на уровень дохода организации. Возможные поступления от физических и юридических лиц не относятся к доходной части фирмы.

Если доход облагается налоговыми выплатами, то после их вычета остается сумма, включающая следующие элементы:

- Страховой и инвестиционный доходы. Это суммы, полученные в ходе инвестиционной деятельности и затраты на страховые взносы.

- Потребительские фонды, деятельность которых требует затрат на социальную сферу.

Доходы могут быть предельными, совокупными и средними.

- Предельный доход – это разница, на которую меняется общий доход организации после продажи определенной единицы товара. Демонстрирует общую окупаемость деятельности фирмы.

- Совокупный доход – это конечный итог хозяйственной деятельности фирмы, разница между стоимостью товара и производственными затратами.

- Средний доход получают после продажи одной единицы товара. Он равен цене определенного реализованного продукта.

Эксперты выделяют еще и понятие прочих доходов. К ним можно отнести разнообразные штрафные санкции, проценты за размещение депозита.

Что такое прибыль

Прибыль — это разница между издержками и доходами, где последние являются показателем финансовой деятельности.

Пример прибыли, доход Пети от продажи телефонов составил 500 000 рублей. Но нужно еще заплатить налоги, оплатьи зарплату менеджеру, оплатить аренду и т.д.

Максимальное увеличение прибыли всегда являлось одной из главных целей успешного бизнесмена. Она считается важнейшим оценочным обобщающим показателем деятельности определенной компании.

Указанное понятие включает в себя следующие основные компоненты:

- Прибыль от реализации имущества и продажи материальных ценностей.

- Средства, которые были получены от дополнительной (неосновной) деятельности организации. Имеются в виду ценные бумаги, дивиденды, средства от сдачи недвижимости в аренду.

- Разница между средствами, которые были получены от реализации определенного товара и его настоящей стоимостью.

Если было выявлено, что прибыль предприятия равняется нулю, издержки можно считать результатом подобной хозяйственной деятельности. Предельный показатель этого понятия можно получить при продаже дополнительного экземпляра товара.

Выделяют несколько главных функций прибыли предприятия:

- Предоставляет денежные средства на развитие компании.

- Формирует налоги на прибыль коммерческих предприятий.

- Показывает конечный экономический результат деятельности обычного предприятия.

Для продуктивного управления прибылью эксперты рекомендуют учитывать ее предельный показатель, на который нужно ориентироваться. Некоторые руководители фирм активно практикуют понижение ценовой политики. Но таким не следует усугублять. При большом спросе на товар рентабельность предприятия в целом может катастрофически понизиться.

Эксперты советуют предлагать своим клиентам недорогие аналоги товаров и услуг, которые считаются наиболее востребованными. Подобные меры помогут сохранить привлекательность продукции и нормальную ценовую категорию.

Основные виды прибыли

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

- Минимально допустимая и максимально возможная, которая бывает при минимальных затратах и максимальной прибыли.

- Нормативная – это стандартный минимальный показатель, предусмотренный предприятием.

- Недополученная – убыток, который образовался из-за того, что один из участников сделки нарушил свои обязательства.

Прибыль может облагаться и не облагаться налогом. Она дифференцируется на экономическую и бухгалтерскую в зависимости от издержек. Первая представляет собой разницу между бухгалтерской прибылью и дополнительными, вынужденными расходами.

Что касается второго варианта, то он позиционируется, как разница между возникающими издержками и доходами предприятия.

Валовая прибыль представляет собой разницу между суммарным доходом конкретной организации и суммой затрат. Чистую прибыль можно рассчитать путем вычета из валовой прибыли всех сопутствующих расходов.

О прибыли EBIT и EBITDA

Это еще два вида прибыли, на которых следует отдельно акцентировать внимание.

Прибыль EBIT позиционируется, как промежуточная величина между валовым и чистым показателями. Некоторые считают, что это операционная прибыль и заблуждаются. В данное понятие также может входить и неоперационная прибыль. Сумма прибыли EBIT может быть рассчитана, исходя из суммы прибыли и убытков до уплаты налоговых взносов. Этот показатель должен быть положительным.

Значение прибыли напрямую зависит от показателя амортизации и способа его начисления.

EBITDA – это сумма прибыли до выплаты процентов, амортизации и налогов, демонстрирующая только приход денежных средств. Этот аналитический показатель рассчитывается на основании финансовой отчетности той или иной организации и является главным показателем того, насколько в целом прибыльна деятельность фирмы вне зависимости от различных задолженностей и методов начисления износа.

Определив EBITDA, можно произвести расчет долговой нагрузки организации. Для этого на номинальную прибыль делят показатели задолженностей.

Указанные значения EBIT и EBITDA сводятся к одному – «приведению к общему знаменателю» экономических показателей организаций из разных стран. Налоговые системы различных государств не похожи друг на друга. Это означает, что ставки налога на прибыль тоже не будут равнозначными. Введение в бухгалтерскую практику прибыли EBIT и EBITDA позволяет исправить такую ситуацию.

Эксперты в экономической сфере имеют обобщенную точку зрения на получение максимальной прибыли конкретной фирмой. Необходимо уравнивать предельную выручку с предельными издержками. В таком случае прибыль предприятия должна быть максимальной. Но все же это индивидуально для разных организаций.

Источник: https://ru-act.com/biznes/termin/pribyl-vyruchka-i-doxod.html

Доход, прибыль и выручка: в чем разница?

Если вы являетесь активным инвестором, самостоятельно исследующим компанию, то вас не могут не заинтересовать такие понятия, как ее доход, прибыль и выручка. Но являются ли они синонимами? Может ли выручка быть больше, чем доход? Почему не все траты можно считать расходами? Можно ли легально уменьшить прибыль и зачем это делать? Ответы на все эти вопросы вы найдете в данной статье.

Выручка и доход

Доход представляет собой поступление активов либо сокращение кредиторской задолженности, приводящее к увеличению капитала. Исключение составляют вклады собственников.

Согласно ПБУ 9/99 «Доходы организации», можно выделить две большие группы доходов:

- Доходы от основного вида деятельности (выручка);

- Прочие доходы.

Определение понятия «выручка» в законодательных актах отсутствует. Но в ПБУ 9/99 приведены примеры поступлений, являющиеся выручкой для различных организаций. Исходя из этого списка, можно дать следующее определение.

Выручка – это полная сумма требований, предъявленных покупателям за реализованную продукцию (либо оказанные услуги). При этом реализация данной продукции должна являться основным видом деятельности компании.

Пример. Рассмотрим деятельность розничного продуктового магазина.

Выручка – это поступления от реализации продуктов питания.

Поступления, не являющиеся выручкой:

- от сдачи в аренду свободных торговых площадей;

- за реализацию неиспользуемого складского и торгового оборудования;

- проценты по займам, выданным сторонним организациям;

- штрафы поставщиков за нарушение условий договоров.

Подведем итог. Доход – это более широкое понятие. Помимо выручки, он включает в себя прочие поступления. Это означает, что доход всегда будет больше или равняться выручке.

Прибыль

Если выручка и доход отражают поступления средств (либо уменьшение задолженности), то прибыль показывает финансовый результат компании. В упрощенном виде ее расчет выглядит следующим образом:

Прибыль = Доходы – Расходы

Но на практике все несколько сложнее.

Почему не все траты можно признать расходами

По российским законам, все компании обязаны уплачивать налог на прибыль: при общей системе налогообложения его ставка составляет 20%. Естественно, мало кому хочется отдавать государству пятую часть своей прибыли – и тут у владельца бизнеса возникает соблазн списать на расходы максимально возможные суммы. Например, выписать самому себе крупное денежное вознаграждение.

Чтобы таких злоупотреблений не возникало, налоговый кодекс четко определяет, что можно относить к расходам. В примере с вознаграждением оно может быть отнесено к расходам, только если возможность его начисления прописана в трудовом договоре, положении о премировании либо в иных локальных нормативных актах. В противном случае с этой суммы также придется заплатить налог.

Общие требования к расходам приведены в ст. 252 НК РФ. Их два:

- Расходы должны быть обоснованными, т.е. все траты должны быть экономически оправданы. Конечно же, владелец бизнеса может тратить деньги так, как ему хочется, но налоговые органы не примут к вычету такие траты, и налог на них будет начислен.

- Расходы должны быть документально подтверждены, а их цена должна соответствовать рыночной. Например, если компания заплатила за ремонт помещения 300 тыс. рублей, а средняя цена такого ремонта составляет 100 тыс., то у налоговой могут возникнуть вопросы.

Что нельзя считать расходами

В статье 270 НК РФ приведен перечень расходов, не учитываемых при расчете налогооблагаемой прибыли. Она не запрещает совершать данные траты. Однако на величину налога они не повлияют. К таким расходам относятся, например:

- Дивиденды, выплачиваемые акционерам.

- Штрафы, перечисляемые в бюджет.

- Приобретение акций других компаний.

- Безвозмездная передача имущества.

- Расходы на создание либо приобретение имущества, подлежащего амортизации.

- Взносы в общественные организации и профсоюзы.

- Материальная помощь и иные вознаграждения сотрудников, не предусмотренные в трудовых договорах.

Как легально уменьшить прибыль

Казалось бы, законодательство четко определяет порядок признания доходов и расходов. Однако пространство для маневра все-таки остается и налоговая оптимизация может помочь компании сэкономить значительные суммы. Вот лишь один из примеров легальной оптимизации.

Организация решает провести реконструкцию производственного здания. Для этого заключается договор со сторонней компанией на реконструкцию. В результате выполненных работ получается объект основных средств. Соответственно, расходы невозможно списать в текущем периоде, т. к. стоимость основных средств списывается путем начисления амортизации. Получается, что организация потратила огромные деньги, но на бумаге она все равно осталась прибыльной, т. к. списание этих затрат растянется на многие годы.

Организация может заключить с подрядчиком два договора:

- На реконструкцию. Сюда будут входить создание проекта, демонтаж стен и перекрытий, строительные работы, перепланировка и т. д.

- На ремонт. Этот договор включает в себя покраску стен, замену полов, сантехники, окон, установку оборудования и т. д.

С реконструкцией ничего не поделаешь: данные затраты придется списывать путем амортизации. А вот расходы по ремонту организация сможет принять к учету сразу после их совершения. Это позволит снизить налог на прибыль в текущем периоде и оставить сэкономленные деньги в обороте (что фактически означает получение беспроцентного кредита от государства).

А вот так делать нельзя

Пример из предыдущей главы не нарушает ни один закон РФ и совершенно легален. Для наглядности приведем пример незаконного уменьшения налогооблагаемой прибыли.

Производственная организация создает свою дочернюю компанию в оффшорной зоне с нулевой ставкой налога на прибыль. Вся произведенная продукция продается по себестоимости своей «дочке». Та, в свою очередь, занимается реализацией конечному потребителю. В результате компания, находящаяся в РФ, по документам еле сводит концы с концами, а маленькая оффшорная контора получает огромную прибыль.

Естественно, такой метод незаконен. Да, компания имеет полное право продавать свою продукцию кому угодно, однако налоговые органы очень быстро заинтересуются методами ценообразования. Если цена реализации окажется значительно ниже рыночной, да еще и выявится связь этих двух компаний, организатору такой схемы будут грозить серьезные неприятности. Но не секрет, что в российских реалиях большую роль играют связи наверху.

Пример расчета показателей

Рассмотрим в качестве примера отчетность Магнитогорского металлургического комбината (ММК). На скриншоте – фрагмент его отчетности по МСФО за первый квартал 2019 года. В скобках указаны отрицательные значения.

Выручка – $1836 млн.

Доход – $1844 млн. Сюда вошли:

- выручка – $1836 млн.

- прочие операционные доходы – $3 млн.

- финансовые доходы – $5 млн.

Расходы – $1564 млн. К ним относятся:

- Себестоимость – $1321 млн.

- Общехозяйственные и административные расходы – $51 млн.

- Коммерческие расходы – $141 млн.

- Изменение ожидаемых кредитных убытков – $6 млн.

- Финансовые расходы – $7 млн.

- Убытки от обесценения и резерв под рекультивацию земель – $2 млн.

- Расход по курсовой разнице – $14 млн.

- Прочие расходы – $22 млн.

Налогооблагаемая прибыль — $280 млн. ($1844 млн. — $1564 млн.)

На сумму этой налогооблагаемой прибыли был начислен налог на прибыль, который составил $55 млн.

Прибыль за период составила $225 млн.

Подведем итоги

Выручка – это поступления от основного вида деятельности компании.

Доход – это общая сумма поступлений. Таким образом, доход является более широким понятием. Он может быть равен выручке либо быть больше ее.

Под поступлениями в этих определениях имеется в виду не только получение денежных средств, но и возникновение дебиторской задолженности либо сокращение кредиторской.

Прибыль – это разница между доходами и расходами за определенный период. Она показывает результаты деятельности бизнеса и может быть как положительной, так и отрицательной (убыток).

Для начинающего инвестора важно не путать выручку и прибыль: первая вполне может быть гораздо больше. В нашем примере выручка превышает прибыль более, чем в 8 раз.

Источник: https://investprofit.info/income-profit-revenue/

Выручка и доход: в чем разница

Доходность и оборот денежных средств являются одними из самых важных экономических показателей, что применяются при анализе эффективности бизнеса. От значения этих показателей зависит финансовое положение компании. Многие новички в сфере предпринимательства часто говорят о том, что выручка является синонимом дохода. Однако на практике, величина и значение этих показателей могут различаться. В данной статье мы предлагаем обсудить вопрос о том, чем отличается выручка от дохода.

Выручка — количество денежных средств, полученных при реализации товара или услуги

Что такое выручка предприятия (или оборот)

Термин «выручка» используется в отношении денежных средств, полученных фирмой, благодаря реализации товарной продукции либо исполнением услуг. Как правило, при составлении расчетов учитывается определенный промежуток времени.

Всего несколько десятилетий назад выручка рассматривалась как один из ключевых видов прибыли. Однако в современных экономических условиях данный показатель получил самостоятельное значение. Важно отметить, что от размера этого показателя зависит результат развития всей коммерческой структуры. Получение выручки является главной задачей хозяйственной деятельности.

Низкое или отрицательное значение денежного оборота свидетельствует о неправильно выбранной стратегии управления компанией и растущих убытках.

Многие новички в сфере предпринимательства часто задаются вопросом о порядке использования данного показателя. Как правило, этот экономический инструмент используется при проведении анализа величины спроса на товарную продукцию либо услуги компании. Результат данного анализа ложится в основу стратегии, посвященной дальнейшему развитию компании. На основании величины финансового оборота можно провести оценку экономической деятельности и установить план по закупке расходных материалов.

По мнению финансовых специалистов, выручка является одним из ключевых показателей. Отсутствие финансового оборота свидетельствует о необходимости экстренного принятия мер, направленных на коррекцию хозяйственной деятельности. На основании объема выручки, полученной за прошлые периоды, устанавливается норма товаров для следующего производственного цикла. Важно отметить, что многие инвесторы и кредиторы часто запрашивают подобную информацию перед подписанием договора о сотрудничестве.

Разновидности показателя

Многие финансисты часто допускают ошибку, говоря о том, что выручкой являются все финансовые потоки в бюджет предприятия. Следует понимать, что на расчетный счет организации либо в саму кассу могут поступить денежные средства, не связанные с прямой деятельностью компании. К таким видам поступлений относятся:

- Займы и кредиты, оформленные в банковских и иных финансовых структурах.

- Денежные средства, предназначенные для оплаты больничных счетов, перечисленные ФСС.

- Возврат денежных средств в случае неправильного оформления финансовых операций.

В экономической сфере выделяется два основных вида выручки. Первый показатель, получивший название валовая прибыль, сочетает в себе все денежные средства, полученные благодаря продаже товарной продукции. Вторым видом выручки является «чистый» показатель. Для того чтобы определить размер чистого оборота, необходимо от общего количества заработанных денег отнять затраты на оплату налогов. Как правило, этот вид выручки используется при составлении финансовых отчетов.

Как рассчитывают выручку

Рассматривая вопрос о том, в чем заключается разница между доходом и выручкой, необходимо уделить отдельное внимание порядку составления расчетов последнего показателя. Для определения размера выручки за определенный период необходимо использовать следующую формулу: «Себестоимость товара + наценка на продукцию». В некоторых случаях при составлении расчетов более целесообразно умножать количество реализованной продукции на конечную стоимость товара.

Доход – денежные средства, полученные субъектом экономических правоотношений за определённый период времени

Доход: определение и сущность

В экономической теории термин «доход» используется для описания роста экономических показателей за счет получения новых активов либо денежных средств, что увеличивают капитал коммерческой структуре.

Говоря простым языком, размер дохода приравнивается к величине, на которую увеличивается уставной фонд организации. Важно отметить, что взносы учредительского совета в уставной фонд компании не являются доходом.

По словам финансовых специалистов, основным источником дохода является хозяйственная деятельность предприятия. Простая форма дохода является разницей между валовой прибылью и затратами на производство.

Важно отметить, что размер выручки может не совпадать с величиной дохода. Данная разница объясняется тем, что каждая фирма может заниматься несколькими видами хозяйственной деятельности, каждая из которых будет формировать собственный источник дохода. Доход компании может формироваться за счет штрафов, начисленных на контрагентов, не выполнивших условия договора или процентных отчислений по вкладам в финансовые структуры. При составлении бухгалтерских отчетов учитываются разные источники доходов предприятия. К таким источникам относятся:

- Денежные средства, полученные за счет продажи товарной продукции либо выполнения услуг.

- Ресурсы, полученные благодаря совершенным финансовым операциям.

- Финансовые средства, полученные благодаря инвестиционной деятельности.

- Средства, полученные внереализационным методом.

К последней категории относятся все штрафы, пени и проценты, начисленные в отношении дебиторов и контрагентов, которые не выполнили свои контрактные обязательства. К этой же категории можно отнести денежные средства, которые были инвестированы в уставной фонд компании третьими лицами.

В некоторых случаях доходом могут быть признаны излишки ТМЦ, выявленные во время инвентаризации активов предприятия. Как правило, такие товарно-материальные ценности являются результатом форс-мажорных обстоятельств. В качестве примера приведем ситуацию, в которой пожар уничтожил один из производственных цехов.

В этой ситуации данный актив списывается в убыток. Разбирая сгоревший цех, работники компании откладывают кирпичи, которые могут быть использованы для постройки нового сооружения или перепродажи. Денежные средства, полученные от продажи подобных объектов, относятся к категории дохода от чрезвычайных происшествий.

Выручка – величина положительная, которая лишь в редких случаях может быть равна нулю

Главные отличия между выручкой и доходом

Отличие выручки от дохода заключается в ограниченности первого показателя. Как мы уже говорили выше, данный термин используется для обозначения денежных средств, полученных благодаря основной хозяйственной деятельности. Понятие «доход» не ограничивается подобными рамками. Валовый доход включает в себя все виды финансовых поступлений, что были перечислены выше. Чистый доход является разницей между валовым показателем и косвенными затратами на бизнес. К этой категории можно отнести налоговые взносы, пошлины на ввоз импортных товаров и акцизы.

В сегменте розничной торговли величина выручки зависит от общего объема денежных средств, поступивших в кассу. Величина чистого дохода зависит от стоимости товара у поставщиков и наценки на себестоимость продукции. Здесь нужно отметить, что величина инвестиционного и финансового дохода не зависит от количества проданных изделий или числа оказанных услуг. Данный фактор является основной разницей между рассматриваемыми значениями.

Также специалисты выделяют разницу в порядке составления расчетов величины дохода и финансового оборота компании. В качестве примера приведем ситуацию, в которой компания списала кредиторскую задолженность в размере пятидесяти тысяч.

Данные денежные средства получили статус безнадежной кредиторской задолженности, что относится к внереализационным доходам компании. Подобная финансовая операция не приносит компании финансовых результатов, что является одним из главных свойств выручки.

Необходимость включения данной суммы в статью доходов объясняется снижением общего размера долга перед контрагентами.

Основываясь на вышесказанном можно сделать вывод, что соотношение дохода и расходов является обобщенным показателем, который учитывается при составлении статистических отчетов. Составление расчетов величины этих показателей позволяет определить результативность хозяйственной деятельности и составить прогнозы на будущие периоды.

Доход может быть отрицательным, когда полученная выручка не покрывает затрат на её получение

Выводы (+ видео)

В рамках данной статьи мы рассмотрели, что означают термины выручка и доход, в чем разница между этими показателями и их ключевые свойства. Уровень денежных средств, полученных от хозяйственной деятельности, определяет результативность предпринимательской деятельности. Именно поэтому величина этих показателей имеет первостепенную важность для каждого инвестора и бизнесмена.

Источник: https://ktovbiznese.ru/spravochnik/terminologiya/chem-otlichaetsya-vyruchka-ot-dohoda.html

Доход, прибыль и выручка: в чем разница, чем отличается

Предпринимателю важно знать в чем разница между доходом, выручкой и прибылью. Знание отличий поможет определить оптимальную стратегию бизнеса, грамотно выстроить его работу и обеспечит эффективность ведения деятельности.

Внимание! Сдавать отчетность по прибыли обязаны все фирмы и ИП, которые применяют общую систему налогообложения. Программа Бухсофт заполнит декларацию автоматически, всегда на актуальных бланках с учетом всех изменений закона. Перед отправкой в налоговую инспекцию отчетность тестируются всеми проверочными программами ФНС. Попробуйте бесплатно:

Декларация по налогу на прибыль онлайн

Чем доход отличается от прибыли

Доход представляет собой экономическую выгоду его получателя в денежном или натуральном выражении. При этом данная выгода должна поддаваться оценке и учету по правилам Налогового кодекса в части НДФЛ и налога на прибыль (ст. 41 НК РФ).

Выделим три главных вида дохода.

1. Государственный

Страна получает такой доход за счет уплаты в бюждет налогов, сборов, пошлин и других платежей, установленных нормами законодательства.

2. Личный

Это доход физического лица. Работающие граждане получают его в виде зарплаты и других выплат от работодателя. У безработных граждан и пенсионеров это различные государственные пособия, пенсии, стипендии.

3. Доход коммерческой организации и ИП

Делится на два вида:

- от реализации товаров, выполнения работ или оказания услуг;

- внереализационный доходы.

Понятие дохода для целей бухгалтерского учета является более расширенным понятием, предусмотренным статьей 41 Налогового кодекса. Согласно ПБУ 9/99 (утв. приказом Минфина от 06.05.1999 № 32н) доход — это прирост экономической выгоды, которая ведет к увеличению капитала организации.

Но важно учитывать, что по правилам учета не все денежные поступления на счет компании или в ее кассу считаются доходами. Таковыми не признаются:

- косвенные налоги, например, НДС, а также акцизы и пошлины;

- перечисления по агентским договорам, договорам комиссии и т. п.;

- суммы предоплаты и авансы за предоставленные поставщиком товары, работы или услуги;

- перечисления от от заемщиков по договорам займа или кредита;

- полученное в виде залога или задатка имущество либо имущественные права;

- взносы в уставной капитал юрлица и др.

Внереализационные доходы возникают:

- в случае продажи основных средств и нематериальных активов;

- сдачи имущества в аренду или субаренду;

- выявления излишков по результатам инвентаризации;

- долевого участие в других юридических лицах;

- перечисления от контрагентов штрафов за нарушение ими договорных обязательств;

- средств, полученных в рамках благотворительности (от нецелевого использования средств).

Чем отличается доход от выручки?

У начинающего предпринимателя может возникнуть вопрос: доход относится к прибыли или выручке? Ответ на него содержит ПБУ 9/99: выручка — это доход от реализации товаров, выполнения работ, оказания услуг, являющийся частью общего (валового) дохода организации. То есть выручка — это денежная сумма, которую получила компания в результате ведения деятельности, прописанной в уставных документах.

Выручка является исключительно коммерческим показателем. Она образуется при выполнении фирмой или ИП операций, направленных на получение прибыли. При наличии деятельности выручка доход не могут быть равны нулю.

Расчет выручки выполняют по формуле:

Выручка = Стоимость поступлений денежных средств и (или) иного имущества + Суммы дебиторской задолженности

Отметим: оплата товаров, работ или услуг может быть произведена не полностью. Но в качестве выручки к учету принимают всю сумму, указанную в договоре. Это брутто-выручка.

Нетто-выручка = Брутто-выручка — издержки, связанные с косвенными налогами

ПримерОсновной вид деятельности фирмы — реализация непродовольственных товаров.Если она не получает внереализационные доходы, то доход равен выручке от реализации.

Если внереализационные доходы есть, например от сдачи в аренду офисных площадей, то доход равен выручка плюс арендная плата.

Таким образом, отличие дохода от выручки будет зависеть от вида деятельности. Когда доход получен от основного вида деятельности, например, реализации товаров, готовой продукции, выполнения работ или оказания услуг, то он является выручкой

Вместе с тем, доход является более широким понятием. Он включает в себя все поступления, которые увеличивают капитал коммерческой компании.

Выручка связана с оборотом торговли (товарооборотом). Он показывает объем в денежном выражении количества реализованных товаров, выполненных работ, оказанных услуг. Выручка и оборот за определенный период совпадают при методе определения налогов по отгрузке и отличаются при кассовом методе.

Чем отличается прибыль от дохода

Получение прибыли — главная цель существования бизнеса. Высокая прибыль является доказательством эффективности деятельности фирмы или ИП. Именно этот показатель анализируют для определения путей дальнейшего развития бизнеса.

Есть четыре главных вида прибыли. Они могут принимать положительные и отрицательные значения.

1. Валовая прибыль

Отличие дохода от прибыли валовой заключается в издержках. Прибыль — всегда доход либо выручка минус расходы.

Валовую прибыль считают как разность валового дохода и сумм расходов:

- на сырье и материалы;

- амортизацию;

- заработную плату;

- другие подобные затраты (себестоимость продукции).

2. Операционная

Этот вид прибыли рассчитывают по формуле:

ОП = ВП + ОД — ОР,

где ВП — валовая прибыль,

ОД — операционные доходы (поступления от сдачи имущество в аренду, полученных процентов по займу и т.п.),

ОР — операционные расходы (полученные от рекламы, затраты на аренду складских помещений, на хранение продукции и другие непроизводственные расходы).

3. Балансовая

Ее также называют прибылью до налогообложения. Это показатель, на основании которого рассчитывают налог на прибыль. Ее рассчитывают так:

Балансовая прибыль = Операционная прибыль + Прибыль от прочей реализации + Внереализационная прибыль

4. Чистая

Сумма прибыли, оставшаяся после уплаты налогов.

Подробнее о выручке >>

Источник: https://www.BuhSoft.ru/article/1995-v-chem-raznitsa-mejdu-dohodom-vyruchkoy-i-pribylyu

В чем разница между доходом, прибылью и выручкой

Нередко начинающие предприниматели путают понятия дохода, выручки и прибыли. Между тем разграничение этих понятий, правильное понимание смысла каждого из них, позволяет выбрать правильную стратегию ведения бизнеса. Доход, выручка, прибыль, в чем разница между понятиями — расскажем в нашей статье.

Понятие дохода, его виды

Согласно ст. 41 НК РФ, доход – это экономическая выгода получателя в денежном или натуральном виде, которую можно оценить и учесть в соответствии с положениями кодекса о налогах на доходы физических лиц и налоге на прибыль организаций.

Доходы могут быть личными, государственными и доходами коммерческих организаций.

Личные доходы может иметь каждый человек, даже безработный, в виде пособий, пенсий, стипендий; работающий гражданин — в виде заработной платы, премий и т.п.

Государственные доходы пополняют казну страны за счет различных налогов, пошлин, сборов и иных платежей, предусмотренных законодательством.

Доходы организаций принято разделять на:

- доходы от реализации товаров, работ, услуг;

- иные (внереализационные) доходы.

В рамках бухгалтерского учета определение дохода, данное налоговым кодексом, уточняется. Положение о бухучете ПБУ 9/99 гласит, что доход — это прежде всего прирост экономической выгоды, ведущей к увеличению капитала компании. Однако не все поступления на счет или в кассу являются доходами фирмы.

Так, например, доходами не признаются:

- суммы косвенных налогов (НДС, акцизы, пошлины); суммы по договорам комиссии, агентским и другим подобным;

- авансы, суммы предварительной оплаты товаров, работ, услуг;

- имущество или имущественные права, полученные в качестве залога или задатка;

- поступления от заемщика по договорам кредита, займа;

- взносы в уставной капитал организации и др.

А доходы сверх реализации могут появиться у компании в результате:

- продажи нематериальных активов или основных средств;

- долевого участие в других организациях;

- сдачи в аренду или субаренду имущества;

- получения штрафов за нарушение договорных обязательств;

- выявленных излишков при инвентаризации;

- нецелевого использования средств, полученных в рамках благотворительности и др.

Запутались в том, какие финансовые поступления считаются доходами, а какие – нет? Доверьте работу с бухгалтерскими терминами профильным специалистам на аутсорсе. Это удобно, выгодно и безопасно: вам не придется ломать голову над сложными темами, тогда как профессионалы наведут порядок в вашей бухгалтерии и рутинных делах.

Есть ли разница между доходом и выручкой

Говоря о доходах организации, можно задаться вопросом «Доход это прибыль или выручка?». И найти ответы в Положении о бухгалтерском учете №9/99. В нем говорится, что выручка – это доход от реализации товаров, услуг, часть общего (валового) дохода компании. Говоря простыми словами, выручка – это та самая сумма, которую фирма «выручила» в процессе деятельности, прописанной в уставных документах.

Отметим, что выручка — исключительно коммерческий показатель, она образуется только в процессе операций, направленных на получение прибыли. И если компания работает, то ни выручка, ни доход нулевыми быть не могут.

Выручка рассчитывается как результат сложения сумм поступлений денежных средств и(или) иного имущества, оцененного в денежном эквиваленте, и сумм дебиторской задолженности. То есть покупатель может еще не полностью оплатить приобретенный товар или оказанные услуги, но к учету будет принята как выручка вся сумма, обозначенная в договоре поставки (оказания услуг). Этот вид выручки еще называют брутто-выручкой, а брутто-выручка минус издержки, связанные с косвенными налогами это нетто-выручка.

Допустим, организация занимается торговлей непродовольственными товарами, внереализационных доходов не имеет. В этом случае доход компании равен выручке от реализации. А если она еще и сдает в аренду торговые площади, чем теперь доход отличается от выручки? Правильно, доход здесь равен выручка плюс арендная плата.

Таким образом, сопоставляя понятия доход и выручка, можно утверждать, что основное отличие выручки от дохода заключается в виде деятельности, от которой он получен. Доходы от основных видов деятельности, реализации продукции, товаров, работ, услуг и есть выручка компании. Доход же более широкое понятие, объединяет в себе все поступления, обеспечивающие увеличение капитала коммерческой структуры.

Самостоятельно разобраться в тонкостях бухгалтерской терминологии может быть довольно сложно. Вместо того, чтобы изучать нюансы терминологии, освободите время для более важных дел, поручив задачи по подсчету выручки и дохода специалистам сервиса Главбух Ассистент. Они проведут все важные расчеты и предоставят вам готовые данные – а вы получите возможность заниматься развитием бизнеса, не отвлекаясь на рутину.

В бизнесе еще существует такое понятие, как оборот торговли или товарооборот. Этот показатель отражает в денежной форме объем реализованных товаров, услуг. Если товары отпустили, а платеж за него придет позднее, то при применении в расчете выручки метода по отгрузке выручка и оборот совпадут, а при кассовом методе возможна разница между выручкой и оборотом за определенный период.

Доход, выручка, оборот — важнейшие показатели деятельности любой компании. А доходы минус расходы это выручка или прибыль? Здесь мы подходим к, безусловно, самому информативному показателю успешности бизнеса – прибыли.

Доход и прибыль, в чем разница

Именно получение прибыли является основной целью существования любого коммерческого предприятия. Высокий показатель прибыли свидетельствует об эффективности бизнеса, а всесторонний анализ позволяет планировать дальнейшее его развитие.

Различают несколько видов прибыли:

- валовая; операционная;

- балансовая;

- чистая.

Каждый из них может иметь как положительное, так и нулевое, и даже отрицательное значение. Открывая новое дело, предприниматель возможно некоторое время будет иметь отрицательную прибыль (убытки), но потом должен выйти на ноль, а затем и на положительную прибыль, иначе в бизнесе нет смысла.

Валовый доход и прибыль, в чем же разница? Конечно же, в издержках, прибыль организации это всегда доход или выручка минус расходы. Валовая прибыль вычисляется как разность валового дохода и сумм затрат на сырье и материалы, амортизацию, оплаты труда сотрудников, транспортных и других подобных расходов (себестоимость продукции).

Следующий вид прибыли — операционная — рассчитывается по формуле:

ОП = ВП + ОД – ОР,

где ВП – валовая прибыль, ОД – операционные доходы (поступления от сдачи в аренду, процентов по займу и т.п.), ОР – операционные расходы (реклама, арендная плата за складские помещения, расходы на хранение продукции и иные непроизводственные расходы).

Балансовую прибыль еще называют прибылью до налогообложения. Это именно та цифра, на основании которой производится расчет налога на прибыль организаций. Она представляет собой сумму операционной прибыли, прибыли от прочей реализации (например, от продажи основных средств) и внереализационной прибыли. Чистая прибыль образуется после уплаты налогов.

Говоря о разнице понятий дохода, прибыли, выручки, представляется образ пирамиды, где основание это доход, посередине выручка и иные доходы, а на вершине чистая прибыль.

Источник: материалы сайта business.ru

Источник: https://blog.iteam.ru/v-chem-raznitsa-mezhdu-dohodom-pribylyu-i-vyruchkoj/

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно.

Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя.

Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг.

Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты.

Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходамиорганизации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

“Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной”.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг).

Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике.

Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества.

Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом.

Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены.

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

“Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее”.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта.

К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Источник: Бизнес Статьи

Нашли ошибку, пожалуйста, выделите фрагмент и нажмите Ctrl+Enter.

Источник: https://novator.io/kejsy/vyruchka-i-oborot-eto-odno-i-to-zhe-razbiraemsya-v-finansovyh-pokazatelyah-kompanii