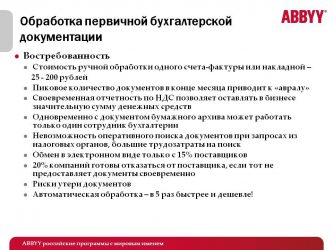

Приемка, проверка и бухгалтерская обработка документов

В любой организации документы составляют основу бухгалтерского и налогового учета. Отсутствие бумаг или недостатки в их оформлении — гарантия проблем с налоговыми органами. Рассказываем, почему важна первичная документация и как организовать ее обработку, чтобы исключить неприятности.

Почему важны первичные документы

Первичные документы сопровождают все финансово-хозяйственные операции компании. Каждая сделка должна быть подтверждена и зафиксирована. Недостатки в оформлении бумаг или их отсутствие — причина исключения суммы из расходов при налоговой проверке. Это влечет за собой увеличение налогооблагаемой базы, доначисление НДС и налога на прибыль, штрафы (ст. 120 НК РФ, ст. 252 НК РФ).

Единственный способ избежать подобных рисков — систематизировать проверку и обработку бухгалтерских документов.

Зачастую штатный бухгалтер оставляет работу с первичкой на потом. Большинство считают своевременную сдачу отчетности своей приоритетной задачей и не уделяют должного внимания анализу качества счетов-фактур, актов, накладных. В итоге документы подшиваются без малейшей проверки.

Порядок проверки первичных бухгалтерских документов

Удаленный же бухгалтер, который одновременно ведет несколько фирм, вообще редко обращает внимание на корректность документов. В случае налоговой проверки он просто перестает выходить на связь или меняет телефон.

Из судебной практики

Арбитражные суды трех инстанций поддержали налоговую инспекцию в деле А32-4358/2018. По результатам проверки декларации на прибыль компании было доначислено 1,7 млн. рублей налога на прибыль из-за отсутствия первичных документов, доказывающих наличие убытка в предыдущих налоговых периодах.

Типичные ошибки при работе с первичными документами

Наши эксперты обращают внимание на типичные ошибки обработки первички:

- Документ отсутствует. Достаточно распространенная ситуация. Особенно там, где большое количество операций или формы составляются не в момент проведения сделки. В зоне особого риска — торговые, строительные, транспортные организации.

- Ошибки в заполнении или применение нетиповой формы, когда это необходимо. Среди наиболее распространенных — обобщение приобретенного товара, например, «материалы» вместо указания каждого изделия. Отсутствие дат, подписей, других обязательных реквизитов.

- Документ испорчен. Чаще всего касается кассовых чеков или самокопирующихся бланков. С течением времени чернила выцветают, и информация «исчезает» с документа. Нередки случаи уничтожения документов из-за неправильной организации хранения или небрежного обращения.

- Исправления в кассовой документации. Законодательством запрещено исправлять документы, связанные с движением денег по кассе или расчетному счету.

Важно!

Для уменьшения рисков при работе с документами каждой организации необходимо выстроить оптимальную и удобную систему документооборота. В том числе это касается проверки и бухгалтерской обработки кассовых документов.

Специалисты 1С-WiseAdvice советуют создавать не только бумажный, но и электронный архивы. Иногда требуется много времени и сил, чтобы обнаружить счет-фактуру за прошлый год в папках и коробках, где хранится первичка организации. А на сервере нужный скан найдется в считанные минуты.

Как должен быть организован порядок приемки и обработки первичных документов

Если в компании организован порядок работы с документами, она легко докажет правомерность всех бухгалтерских операций. Чтобы исключить утерю, порчу или ошибки в бумагах, рекомендуем работу с ними разделить на несколько циклов:

- Сотрудник передает бумажные экземпляры в отдел делопроизводства. Там оригиналы сканируют и подшивают в отдельные папки-регистраторы. По мере заполнения или по окончании налогового периода папки опечатываются и передаются на хранение. Электронные копии размещаются в архиве на сервере (про электронный документооборот вы можете прочитать здесь).

- О том, что скан документа поступил на сервер, формируется извещение, которое направляется бухгалтеру, закрепленному за участком работы. Его основная задача — определить вид бумаги, установить ее взаимосвязь с другими документами и конкретной сделкой, а также проверить качество документа.

- Если в системе уже есть подобный документ, для предотвращения ошибок в учете сканированные копии сравниваются. Все ошибочные или некорректные формы удаляются. В программе остается только верный документ.

- Ежемесячное проведение отчета по взаимосвязям позволяет выявить отсутствующие документы и своевременно, до окончания налогового периода, запросить их у контрагентов.

- Если у организации были убытки, следует увеличить нормативные сроки хранения архивов. Это позволяет доказать правомерность уменьшения налогооблагаемой базы по прибыли даже по прошествии значительного периода времени.

Использование этого алгоритма исключает любые ошибки и неточности в первичной документации. Система позволяет экономить время сотрудников, автоматически формирует архив, облегчает доступ к документам. Что особо важно, она уменьшает влияние человеческого фактора на правильность и своевременность обработки форм.

Именно по такому принципу в 1С-WiseAdvice разработана уникальная технология работы с первичной документацией «Процессинг».

Большой опыт сопровождения налоговых проверок позволил нашим специалистам изучить все требования инспекторов. Были составлены чек-листы, которые позволяют заранее оценить риски возникновения претензий к оформлению первички со стороны инспекторов. Подробнее о том, как мы работаем с документами, мы можем рассказать вам лично.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: https://1c-wiseadvice.ru/company/blog/priemka-proverka-i-bukhgalterskaya-obrabotka-dokumentov/

Обработка первичной документации в бухгалтерии

Замечание 1

Первичные документы формируют функциональную основу бухгалтерского и иных видов учета на современном предприятии.

Учет первичных документов представляет собой процесс сбора, регистрации, накопления и хранения первичных документов, многократно повторяющийся во времени и подчиняющийся определенным принципам.

Учет первичных документов направлен на:

- определение критериев отбора и группировки фактов хозяйственной деятельности;

- обеспечение однозначной трактовки содержания хозяйственных операций;

- реализацию наблюдения, измерения и регистрации фактов хозяйственной деятельности;

- реализацию контрольной составляющей бухгалтерского учета, обеспечивающей достоверность учетных данных.

Первичные документы как объект учета

Определение 1

Первичный документ – форма письменного доказательства факта совершения хозяйственной операции (права на ее совершение).

Нормативное регулирование бухгалтерского учета делает особый упор на то, что факты хозяйственной деятельности подлежат отражения на счетах бухгалтерского учета только при наличии соответствующим образом оформленных первичных документов. Отсутствие первичных документов или неполное оформление обязательных реквизитов является основанием для отказа от принятия документов к учету.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Первичные документы обладают высокой значимостью для деятельности организации, поскольку они представляют собой основание для отражения операций на счетах бухгалтерского учета; подкрепляют собой позицию предприятия при возникновении споров с контролирующими органами; обеспечивают правовую базу для осуществления управленческой деятельности; позволяют осуществлять контроль наличия и движения имущества и обязательств предприятия.

Порядок обработки первичных документов в бухгалтерии

Оформленные и исполненные первичные документы поступают в бухгалтерию для их отражения на счетах бухгалтерского учета, однако этому процессу предшествует ряд мероприятий, направленных на контроль и обработку первичной документации.

К числу таких мероприятий относятся:

- во-первых, проверка документов по существу, подразумевающая оценку законности совершения отраженных в первичном документе хозяйственных операций. Задача бухгалтера состоит в том, чтобы оценить целесообразность совершения операции и проверить взаимосвязь отдельных элементов первичного документа, например, соответствие суммы документа содержанию операции (так выдача 50000 рублей на приобретение канцелярских товаров может случить основанием для сомнений в целесообразности операции в небольшой организации). Первичные документы, содержание которых, по мнению работников бухгалтерии, противоречит законодательству, не должны приниматься к учету, причем решение находится в ведении главного бухгалтера;

- во-вторых, формальная проверка документов, подразумевающая оценку правильности выбора формы документа, а также полноты заполнения обязательных реквизитов.

- в-третьих, выполнение процедур обработки документов, включающих в себя их группировку, то есть объединение документов, содержащих однообразные операции; таксировку, представляющую собой процесс перевода натуральных и трудовых измерителей в денежные; контировку, выражающуюся в определении корреспонденции счетов.

После выполнения указанных процедур первичный документ считается принятым к учету.

Проблемы учета первичных документов на предприятии

Практика учета первичных документов свидетельствуют, что предприятия сталкиваются с рядом проблем в данной области, к числу которых можно отнести следующие:

- во-первых, организационные проблемы первичного учета, требующие выбора форм первичной учетной документации (унифицированных, модифицированных унифицированных или разработанных собственными силами), закрепления выбранных форм в локальных нормативных документах. При выборе метода самостоятельной разработки форм первичной документации возникает проблема обеспечения соответствия ее содержания требованиям законодательства, в противном случае документация может вызвать разногласия с контролирующими органами;

- во-вторых, разработка графика документооборота, отвечающего особенностям деятельности организации и определяющим весь порядок движения документации на предприятии;

- в-третьих, недобросовестное отношение сотрудников предприятий к документальному оформлению и соблюдению сроков представления первичной документации в бухгалтерию, что затрудняет ее работу и реализацию контрольных функций;

- в-четвертых, недостаточный уровень контроля в отношении не обязательных, но значимых реквизитов документов, затрудняющий обеспечение однозначной трактовки содержания хозяйственной операции.

Преимущества автоматизированного учета первичных документов

Применение специализированных автоматизированных бухгалтерских программ существенного облегчает процедуры обработки первичной документации.

Работникам бухгалтерии в этом случае необходимо сосредоточиться на выполнении формальной проверки и проверки документов по существу, в то время как группировки, таксировки и контировки выполняются, как правило, автоматизировано, что существенно снижает вероятность арифметических ошибок или некорректной корреспонденции счетов.

Также практически до нуля сводится возможность неправильного отражения данных первичного документа в учетных регистрах, поскольку правильно сформированный документ после проведения в неизменном виде вносит свои данные во все учетные регистры, к которым имеет отношение.

Замечание 2

В настоящее время применение специализированных программных продуктов в области бухгалтерского учета получило практически повсеместное распространение, что повысило качество работы бухгалтерских служб, в то числе и по обработке первичной учетной документации.

Источник: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/suschnost_i_soderzhanie_buhgalterskogo_ucheta/uchet_pervichnyh_dokumentov_na_predpriyatii/

Подготовка и обработка первичной документации

Несмотря на то, что подготовка и обработка первичной документации не всегда требуют участия квалифицированного бухгалтера, эти документы важны для предприятия, т.к. являются письменным разрешением на совершение всех хозяйственных операций.

Наличие первичной документации, правильность ее оформления и хранения проверяются контролирующими органами при проведении плановых, внеплановых проверок.

Несоответствие форм первичных документов нормам действующего законодательства в области бухгалтерского учета, финансов, неправильное их заполнение могут заставить сомневаться представителя контролирующего органа в законности проведения операции – снятия денег со счета, взятия их из кассы, выдачи подотчет или оплаты материалов, сторонних услуг, и т.д.

Требования, предъявляемые к первичной документации

Первичная документация должна раскрывать содержание и особенность проведенной операции, содержать все необходимые данные для дальнейшего ведения достоверного учета, проведения анализа деятельности и оперативного управления.

Первичные документы должны соответствовать таким требованиям:

- документ составляют в момент осуществления операции, или, если это допускается, после нее;

- документ должен содержать такие обязательные реквизиты: дата составления, наименование документа и предприятия, содержание операции, натуральные и денежные измерители операции, должности, ФИО ответственных лиц, их подписи;

- формы документов должны соответствовать унифицированным формам, утвержденным Росстатом или тем, которые разработаны и утверждены предприятием: с 2013 года разрешено поступать и так, и так, но исключения есть. К примеру, формы кассовых документов, счетов-фактур, некоторых других документов изменять нельзя;

- документы должны оформляться без исправлений. В тех случаях, когда исправление все же допускается, оно должно быть заверено подписями участников оформленной хозяйственной операции;

- первичная документация должна храниться столько, сколько это предполагает действующее законодательство – в большинстве случаев не меньше 5 лет.

Этапы последующей бухгалтерской обработки первичной документации

После оформления первичная документация подлежит обработке, которая включает в себя такие этапы:

- Контроль. Бухгалтер проверяет документы по существу – была ли оформленная операция законна и целесообразна, производит формальную проверку – проверяет своевременность и полноту заполнения документа, удостоверяется, что его форма правильная и есть подписи ответственных лиц. Кроме этого, бухгалтер проводит арифметическую проверку – проверяются расчеты, произведенные в документе.

- Группировка документов и сведение данных. На этом этапе обработки первичных документов бухгалтер сортирует документы по датам, видам хозяйственных операций, объектам учета и т.д., сводит за определенный период данные, которые есть в этих документах. Обобщенная информация используется для составления накопительных и сводных документов (журналы-ордера, кассовые книги, оборотно-сальдовые ведомости и пр.) и для оперативного управления.

- Составление проводок бухгалтерского учета. Проводки бухгалтер составляет на основании сводных документов.

Источник: https://sudar-buh.com/obrabotka-pervichnoy-dokumentatsii-v-buhgalterii/

Обработка первичной документации: требования, пример. Первичная бухгалтерская документация

Финансы 14 октября 2017

Деятельность любого предприятия тесно связана с ведением и обработкой первичной документации. Она необходима для составления отчетности, расчета налоговых платежей, принятия управленческих решений. В статье рассмотрим, что это такое — первичная документация в бухгалтерии — и как осуществляется ее обработка.

Основные понятия

Первичная документация в бухгалтерии – что это такое? Ею называют свидетельство факта совершения хозяйственной операции, отраженное на бумаге. В настоящее время многие документы составляются в автоматизированной системе «1С». Обработка первичной документации предполагает регистрацию и учет сведений о совершенных хозяйственных операциях.

Первичным учетом называют начальную стадию фиксирования событий, происходящих на предприятии. Хозяйственными операциями именуют действия, влекущие изменения состояния активов или капитала организации.

Обработка первичной документации в бухгалтерии: пример схемы

Как правило, на предприятиях под понятием «работа с документацией» подразумевается:

- Получение первичных данных.

- Предварительная обработка сведений.

- Оформление документов.

- Утверждение руководством или специалистами, уполномоченными приказом директора.

- Повторная обработка первичной документации.

- Выполнение действий, необходимых для проведения хозяйственной операции.

Классификация

Существует разовая и накопительная первичная документация. Обработка сведений, содержащихся в таких бумагах, имеет ряд особенностей.

Разовая документация предназначена для подтверждения события один раз. Соответственно, порядок ее обработки существенно упрощен. Накопительную документацию используют в течение определенного времени. Как правило, в ней отражается операция, совершаемая несколько раз. В этом случае при обработке первичной документации сведения из нее переносятся в специальные регистры.

Требования к ведению документов

Первичную документацию оформляют при совершении операции или непосредственно после ее завершения.

Отражение сведений осуществляется на специальных унифицированных бланках. При отсутствии утвержденных форм предприятие может разработать их самостоятельно.

Этапы обработки первичной бухгалтерской документации

На каждом предприятии в штате присутствует сотрудник, ответственный за работу с первичной информацией. Этот специалист должен знать правила обработки первичной документации, неукоснительно соблюдать требования законодательства и последовательность действий.

Этапами обработки первичной документации являются:

- Таксировка. Она представляет собой оценку операции, отраженной на бумаге, указание сумм, связанных с ее осуществлением.

- Группировка. На этом этапе документы распределяются в зависимости от общих признаков.

- Контировка. Она предполагает обозначение дебета и кредита.

- Гашение. Для предупреждения повторной оплаты на первичных документах бухгалтер ставит отметку «оплачено».

Ошибки в документах

Они могут возникать по разным причинам. В основном к их появлению приводит небрежное отношение сотрудника к выполняемой им работе, неграмотность специалиста, неисправность техники.

Корректировка документов крайне не приветствуется. Однако в некоторых случаях без исправления ошибок обойтись нельзя. Допущенный недочет на первичной документации бухгалтер должен исправить следующим образом:

- Зачеркнуть тонкой линией неверную запись таким образом, чтобы ее было хорошо видно.

- Над зачеркнутой строкой написать правильные сведения.

- Поставить отметку «Исправленному верить».

- Указать дату корректировки.

- Поставить подпись.

Не допускается использование корректирующих средств.

Работа с входящими документами

Процесс обработки входящих бумаг включает в себя:

- Определение типа документа. Бухгалтерские бумаги всегда содержат сведения о совершенных хозяйственных операциях. Например, к ним относят накладную, ордер на получение денежных средств и пр.

- Проверка реквизитов получателя. Документ должен адресоваться конкретному предприятию или его сотруднику. На практике бывает так, что документы на приобретение материалов специально выписываются на компанию, хотя договор с поставщиком не заключен.

- Проверка подписей, оттисков печатей. Лица, подписавшие документ, должны иметь на это полномочия. Если визирование первичных бумаг не входит в компетенцию сотрудника, то они признаются недействительными. Что касается оттисков, то на практике нередко возникают ошибки у тех предприятий, которые имеют несколько печатей. Информация на оттиске должна соответствовать типу документа, на котором он стоит.

- Проверка состояния документов. В случае обнаружения повреждений на бумагах или нехватки каких-либо листов необходимо составить акт, копию которого направить контрагенту.

- Проверка действительности события, отраженного в документе. Сотрудники предприятия должны подтвердить сведения о факте совершения операции. Документы о приеме ценностей заверяет завскладом, условия договора подтверждает маркетолог. На практике бывают ситуации, когда от поставщика поступает счет на товары, которые предприятие не получало.

- Определение периода, к которому относится документ. При обработке первичных бумаг важно не учесть одни и те же сведения дважды.

- Определение раздела учета. При получении первичной документации необходимо установить, в каких целях будут использоваться поставленные ценности. Они могут выступать в качестве основных средств, материалов, нематериальных активов, товаров.

- Определение регистра, в котором будет подшит документ.

- Регистрация бумаги. Она осуществляется после всех проверок.

Работа с исходящими бумагами

Процесс обработки этого вида документации несколько отличается от приведенного выше.

В первую очередь уполномоченный сотрудник предприятия формирует черновой вариант исходящего документа. На его основании разрабатывается проект бумаги. Он направляется руководителю для согласования. Утвердить проект документа, однако, может и другой сотрудник, имеющий соответствующие полномочия.

После заверения проект оформляется по установленным правилам и направляется получателю.

Планирование документооборота

Данный этап необходим для обеспечения оперативного получения, отправки и обработки документации. Для грамотной организации документооборота на предприятии разрабатываются специальные графики. В них указываются:

- Место и срок оформления первичных бумаг.

- ФИО и должность лица, составившего и сдавшего документы.

- Учетные записи, произведенные на основании бумаг.

- Время и место хранения документации.

Учетные регистры

Они необходимы для регистрации первичной документации. При этом на бумагах проставляется отметка об учете. Она необходима для предотвращения повторной регистрации документов.

Первичные бумаги могут храниться в электронных регистрах. Однако по запросу госорганов или контрагентов предприятие должно предоставить бумажные копии.

Особенности восстановления документов

В настоящее время в нормативных актах отсутствует четкий порядок восстановления бумаг. На практике этот процесс включает в себя следующие мероприятия:

- Назначение комиссии для расследования причин утраты или уничтожения документов. При необходимости руководитель предприятия может привлечь к процедуре правоохранительные органы.

- Обращение в банковскую организацию, к контрагентам за копиями первичных документов.

- Исправление декларации по налогу с прибыли. Необходимость в подаче уточненного отчета связана с тем, что документально не подтвержденные затраты не признаются расходами в целях налогообложения.

В случае утраты первичной документации ИФНС проведет расчеты сумм налоговых отчислений на основании имеющихся бумаг. При этом существует вероятность применения налоговым органом мер ответственности в виде штрафа.

Распространенные ошибки в процессе оформления первичных бумаг

Как правило, лица, ответственные за ведение документации, допускают следующие нарушения:

- Заполняют формы, не являющиеся унифицированными или утвержденными руководителем предприятия.

- Не указывают реквизиты или отражают их с ошибками.

- Не визируют документы своей подписью или допускают к подписанию бумаг сотрудников, не имеющих на это полномочий.

Документация, подтверждающая факты совершения хозяйственных операций, крайне важна для предприятия. К ее оформлению необходимо подходить очень внимательно. Любая ошибка может привести к негативным последствиям.

Источник: .ru

Источник: https://monateka.com/article/253049/

Зачем нужна и из чего состоит первичная документация в бухгалтерии

В России законодательство накладывает на компании и предпринимателей обязательство оформления всех операций в первичной документации. В задачу таких документов входит подтверждение случившегося факта (прием продукции, отгрузка со склада, реализация и пр.) и юридическое оформление выполненной операции.

К основным требованиям при их оформлении относится внесение достоверной информации, составление при проведении операции или после ее окончания.

Для чего она нужна?

Первичные документы являются оправдательной документацией, которая подтверждает ведение предпринимателями и компаниями всех хозяйственных операций. Оформление осуществляется в последовательности выполнения операций. При неправильном их составлении организация не может сделать достоверный расчет налогооблагаемой базы, из-за чего появляются разногласия с налоговыми органами, и на предприятие могут накладываться штрафные санкции.

Данная документация принимается к учету, если составляется по форме, указанной в Положении по ведению бухучета и бухгалтерской отчетности в РФ.

В типовой бланк могут включаться дополнительные графы и строки с сохранением всех реквизитов, предусмотренных утвержденной формой. При внесении изменений должен составляться приказ или распоряжение. Нельзя изменять только бланки кассовых операций.

Первичные документы предоставляют информацию для формирования отчетной и учетной документации. Их можно составлять на компьютерной программе или рукописно, они создаются для учета расчетных, материальных или финансовых операций любого масштаба.

Ее разновидности

К первичным документам относятся расходные и приходные ордера, счета, заборные листы, накладные и пр.

В бухгалтерии они подразделяются на несколько видов:

- внешние (выполненные за границами компании);

- внутренние (выполненные внутри фирмы).

Также документация бывает накопительной и разовой:

- Накопительные документы (наряды, лимитно-заборные карты) составляются долгое время и отражают одинаковые повторяющиеся операции.

- Разовые документы (кассовые ордера, платежные и расчетные ведомости) применяются для отчета по выполненной операции.

Организационно-распорядительной документацией считаются указания, приказы, доверенности и распоряжения. Они предоставляют разрешение на выполнение указанных операций. Их сведения не добавляются в учетные регистры.

В оправдательной документации (платежных требованиях, приходных ордерах, накладных и пр.) отражается проведение операции. Информация о них заносится в учетные регистры.

В некоторых документах сочетаются признаки оправдательного и разрешительного типа. Это могут быть кассовые ордера, платежные ведомости на зарплату.

Подробную информацию о всей этой отчетности вы можете почерпнуть из следующего видео:

Как правильно с ней работать?

Для соответствующего первичного учета согласуется график оборота документации с определением порядка и сроков ее движения в компании и отправки ее в бухгалтерию. Она должна проверяться по форме (на полноту и верность составления), содержанию (взаимосвязь показателей) и арифметически (суммированием значений).

Сначала следует определить, бухгалтерский ли это документ. В нем должна отражаться информация о выполненной хозяйственной операции. Так, в накладной указывается перемещение товарно-материальных ценностей, в кассовом чеке – расход финансов.

К бухгалтерским документам не относятся черновики, записи, выписки из газет и документация, составленная не по правилам.

Далее определяется отношение документа к организации. Проверяются реквизиты компании или специалиста (название бумаги, срок ее составления, название фирмы, стоимостное и натуральное содержание хозяйственной операции, должности ответственных лиц, личные подписи). Все подписи должны быть подлинными. Также проверяется тип печати (в некоторых компаниях может быть несколько печатей – для документов и гербовая).

После принятия сведения заносятся в учетные регистры, и на форме делается отметка. Хозяйственные операции должны отражаться в последовательности, группироваться по определенным счетам. Учетные регистры по внешнему виду бывают карточками (для учета материалов и основных средств), книгами (главной, кассовой) или журналами. По типу записей регистры подразделяются на комбинированные (ордера), систематические (главная счетная книга) и хронологические (журнал регистрации).

По требованиям Госкомстата, первичные бухгалтерские документы должны оформляться следующим образом:

- заполняться шариковой ручкой, чернилами, на пишущей машине или компьютере;

- составляться аккуратно с четкими и разборчивыми цифрами;

- содержать все реквизиты;

- в финансовых бумагах все суммы прописываются и указываются цифрами;

- содержать личную подпись руководителя, главного бухгалтера или уполномоченных лиц;

- скрепляться печатью.

Уполномоченные лица ответственны за достоверное и своевременное составление документов для отражения имеющихся сведений в бухучете.

Исправление ошибок

Ниже представлен список наиболее часто допускаемых ошибок при составлении документов:

- применение форм, которые были сделаны в компании самостоятельно, без подтверждения приказом от руководителя и соответствующего оформления в учетном регистре;

- неправильное оформление руководителем перечня уполномоченных лиц для подписи;

- отсутствие реквизитов;

- наличие пропусков в составлении обязательных реквизитов, помарок или исправлений, нарушений правил;

- записи графитовым карандашом;

- корректировки кассовой документации;

- наличие арифметических ошибок;

- отсутствие прочерков у незаполненных строк.

При наличии каких-либо ошибок бухгалтерский документ не принимается проверяющими структурами или признается фальсифицированным.

Исправление кассовой и бухгалтерской документации выполняется по следующим правилам:

- не допускается использование корректора, помарок и корректировок документа (кассовых расходных и приходных ордеров, квитанций);

- при выявлении каких-либо ошибок бумаги следует аннулировать и составлять снова;

- испорченные или неправильно заполненные документы не уничтожаются, их перечеркивают и прикладывают к кассовой отчетности в день их выписки.

В остальные документы исправления заносятся после их согласования с контрагентами и подтверждения подписями.

При исправлении форм, составленных вручную, неправильные реквизиты или суммы следует зачеркнуть и сверху написать правильное значение. В полях строки указывается слово «Исправлено» и согласуется лицами, ранее подписавшими этот документ. Указывается дата корректировки. Не допускается применение корректора, помарок и вытираний.

При неправильно оформленных и заверенных исправлениях они будут считаться недействительными.

Восстановление документации

При порче, уничтожении и пропаже первичных документов (на основании инструкции №157 Н) руководителем назначается комиссия по анализу причин для их восстановления и обнаружения виновных лиц. Иногда руководитель сотрудничает со следственными органами, структурами пожарного надзора или охраны. Итоги работы оформляются актом, утверждаемым руководителем. Он подшивается к папке журнала по другим операциям.

Согласно инструкции №157 Н, первичные бумаги можно хранить как на бумажных, так и на машинных носителях (с применением электронно-цифровой подписи).

Срок хранения

Согласно ст. 17 ФЗ «О бухучете», в каждой компании должно быть организовано соответствующее хранение данной документации, бухгалтерских отчетов и учетных регистров согласно установленным срокам, но не менее 5 лет.

Хранение электронных документов производится по требованиям закона и при наличии машинных носителей. При этом обеспечивается защита от неправомерных корректировок, возлагаемая на руководителя фирмы.

Штрафные санкции

К финансовым потерям компании могут привести ошибки в первичных документах или их отсутствие. Согласно ст. 120 НК РФ, за грубые нарушения нормативов учета расходов и прибыли накладываются штрафные санкции:

- при нарушении во время одного налогового периода – до 10 тыс. рублей;

- при нарушении во время нескольких налоговых периодов – до 30 тыс. рублей;

- при снижении налоговых выплат – 20% от величины невыплаченных взносов, от 40 тыс. рублей.

К грубым нарушениям норм учета расходов, прибыли и налогооблагаемых объектов относится отсутствие счет-фактур, первичной документации и учетных регистров. Также к ним относят периодическое отражение в бухгалтерских счетах, учетных регистрах и отчетах хозяйственных операций, материальных ценностей, финансов и нематериальных активов.

При отсутствии этих документов фирма обязана переплачивать налоги. Их изъятие возможно по указанию соответствующих структур, полномочия которых соответствуют законодательным требованиям. При этом составляется реестр изымаемых документов.

Источник: http://ZnayDelo.ru/buhgalteriya/pervichnaya-dokumentaciya.html

Первичная бухгалтерская документация на предприятии: виды и основные понятия

Первичная документация в бухгалтерии

Приветствую вас, уважаемые читатели, на моем блоге!

Обычно, я просматриваю рабочую почту каждый день, но на этой неделе не срослось, и писем накопилось немало. Сегодня решила разобрать и тема новой статьи пришла сама собой. Будем говорить о первичной документации, ведь это основа регистров и важная часть работы бухгалтера.

Во время учебы эта тема была не самой важной, да и тяжело осваивать ее в теории, но поступив на работу, пришлось наверстывать упущенное. Давайте заранее разберем все нюансы, чтобы избежать трудностей в будущем. В предыдущей теме мы разобрали бухгалтерские регистры, я знаю, немного сложновато, но после сегодняшней статьи станет немного проще.

Чтобы уверенно ориентироваться в плоскости первичной документации мы рассмотрим:

- Понятие и назначение первичной документации предприятия.

- Обязательные реквизиты и допустимы изменения первичных документов.

- Группы, виды, степени детализации и возможные правки документов.

- Сроки действия и хранения первичной документации.

Основная цель – научиться отличать первичный документ от остальной массы не менее важных бумаг, запомнить их реквизиты и виды. Обещаю, будет интересно, приступим!

[direct]

Как правильно работать с первичной бухгалтерской документацией

Для начинающих, неопытных бухгалтеров и предпринимателей хочется объяснить принципы работы с первичной бухгалтерской документацией.

Документы, с которыми вы будете работать, делятся на две группы:

- Поступившие от кого-либо;

- Исходящие от вас.

Как работать с поступающими документами?

1. Определите: является ли данный документ бухгалтерским?

Документ, принимаемый к учету должен содержать существенную для отражения в учете информацию, т. е. нести в себе информацию о каком-либо совершенном хозяйственном событии.

Например, кассовый чек «говорит» об оплате кому-либо (расход денег), накладная — о перемещении ТМЦ (приход-расход) и т. д. А вот, например, заявление сотрудника с просьбой выдать аванс без визы руководителя к работе принимать нельзя.

Не являются бухгалтерскими документами всякие записки, черновики, газетные вырезки и прочее. А так же документы, составленные с нарушением установленных для них правил.

2. Определите: относиться этот документ к вашей организации или нет?

Документ, проще говоря, должен иметь отношение к данному предприятию, т. е. в нем должны быть реквизиты именно вашей организации, либо они должны быть выписаны на вашего сотрудника.

Бывает, что по разным причинам, вам приносят документы, не относящиеся к данной организации. Это возможно просто ошибка. А может быть и так, что сотрудник осознано, стремится списать с себя подотчетные суммы.

Возможно еще, что документы по закупу ТМЦ (работ, услуг) сознательно выписываются на данное предприятие с целью получить дополнительные суммы на вычет по налогам.

В случае, если несоответствие между вашим видом деятельности и сутью документа бросается в глаза, то лучше этот документ не брать к учету.

Еще один момент — возможно контрагент не имеет оснований выписывать в ваш адрес, данный документ, т. е. у вас нет с ними договорных отношений.

Например, энергоснабжающая организация выставила вам счет, не разобравшись, что потребляемую вами электроэнергию оплачивает другая организация, например, арендодатель.

3. Проверьте реквизиты.

Контрагент несет ответственность за правильность своих реквизитов сам. Сейчас многие предприятия используют компьютерные программы и поэтому ошибок в своих реквизитах, как правило, не допускают, хотя и такое бывает. А вот ваши реквизиты стоит перепроверить — в них зачастую могут быть ошибки.

Отдельно надо сказать про рукописные документы — кроме того, что в них бывают ошибки, так же бывает, что документ поддельный, т. е. например, выписаны от имени несуществующего предприятия.

Существует или нет такое предприятие, можно перепроверить через реестр налогоплательщиков на сайте Налогового комитета РК.

Подписи в документе должны быть подлинными, т. е. именно тех людей кому они принадлежат, и эти люди должны иметь право подписывать такие документы. В документах не допускается факсимильная подпись.

Печатей в одной организации может быть несколько. Проверьте, та ли печать стоит на данном документе. Например, на счет-фактуре не должна стоять печать с надписью «Отдел кадров».

Еще бывает, что документ по ошибке выписан на схожую по названию организацию. Во всех таких случаях надо обратиться в эту организацию и потребовать переделать документ.

4. Было ли фактически совершено событие, отраженное в документе?

Возможно, поставщик не поставлял вам эти ТМЦ или не оказывал вам этих услуг. Или возможно контрагент выставил счет на больший чем нужно объем, цену и соответственно сумму.

Например, на ваш склад не привозили указанный в счете товар. Ваши специалисты этот документ должны акцептовать (подтвердить). В данном примере это должен подтвердить завсклад, своей подписью о получении товара.

https://www.youtube.com/watch?v=aL4UgVPAyvM

А цену, объем, и условия закупа надо сравнить с условиями договора. Либо это должен подтвердить экономист — маркетолог или снабженец.

5. Определите: к какому периоду относиться документ.

Периоды могут быть:

- текущий месяц,

- текущий квартал,

- текущий год,

- прошедший месяц,

- прошедший квартал,

- прошедший год.

От этого зависит, нужно ли принимать этот документ к учету. Да бывает и такое, что, например, приносят Счет-фактуру за прошедший период — на ваше усмотрение принимать его к учету или нет.

В целом, конечно, вы обязаны принять документ к учету, но если примите, это вызовет необходимость корректировать отчеты в т. ч. и налоговые.

Однако если отчеты прошедшего периода текущего года (прошлый квартал, прошлый месяц) исправить не составит труда, то отчеты прошлого года откорректировать бывает весьма затруднительно. Выбор за вами;

Возможно этот документ уже был (есть) у вас. Тогда либо это дубликат (копия), либо этот документ от вас забирали для чего-либо и теперь вернули. Будьте осторожны — не проводите один документ дважды. Это создаст двойные обороты, т. е. необоснованно увеличит те или иные суммы.

6. Определите: к какому разделу учета относиться документ.

Разделы учета:

- Касса,

- Банк,

- Материалы,

- Товары,

- Основные средства,

- Подотчетные лица,

- Поставщики,

- Покупатели и т. д.

Как работать с поступающими документами

Существует регламентация документов по разделам учета. Это можно прочитать в любом учебнике бухучета. Например, Выписка банка — это документ раздела «Банк», так же называется и регистр, куда вы подошьете этот документ.

Это просто. А вот с документами относящимся к приходу ТМЦ дело обстоит сложнее.

Определите, чем для вашей компании является поступившее ТМЦ: материалом, товаром, основным средством, нематериальным активом или услугой/работой (да и такое бывает)?

Материал — это то, что используется в работе и при этом расходуется, т. е. заканчивается. Например, это бумага, бензин, цемент и прочее. Материал изменяет свою форму: был цемент — стало бетонное изделие.

Товар в отличие от материала не используется в работе, оно приобретается для дальнейшей реализации, т. е. для продажи. Это единственное его отличие. А на практике товаром может быть и бумага, и бензин, и цемент — смотря, чем мы торгуем.

Справочник товаров в программе «1С» называется «Номенклатура».

Основное средство — это некое орудие труда, используемое в работе, которое в отличие от материала не меняет своей физической формы. Т. е. не заканчивается и не расходуется.

Например, это стол, компьютер, автомобиль и т. д. И через несколько лет эксплуатации они останутся столом, компьютером и автомобилем. Только в процессе эксплуатации происходит амортизация (износ) ОС.

В программе «1С» ОС называются фиксированными активами.

Бывает так же, на что некую услугу (работу) выписывают документ, будто бы вам продали товар. Например, СТО заменило масло в двигателе вашего автомобиля, а счет-фактуре вместо «замена масла» пишут «моторное масло такое-то, такое-то количество, по такой то цене».

Задайте себе вопрос: а мы получали фактически это товар на руки? Нет. Тогда — это услуга (работа) и приходовать этот документ нужно соответствующим образом.

7. В какой регистр (журнал) вы подошьете этот документ?

Определите это сразу, и желательно сразу же после обработки подшейте документ на свое место. Бывает правда, что документ пока нельзя «убрать» — он еще требует какой-то доработки или выяснения каких-то обстоятельств. Желательно завести отдельную папку для таких бумаг или отдельный лоток.

Одна из самых плохих недостатков которое могут быть у бухгалтера — это лень. Документ отложенный «на потом», может вызвать массу неприятностей.

Поэтому лучше документы обрабатывать по возможности сразу после получения. Документы, отложенные по объективным причинам, надо дорабатывать сразу же как представляется такая возможность.

8. Определите: будут ли в дальнейшем какие-либо события связанные с этим документом?

Некоторые документы могут в будущем повлечь какие-либо последствия. Например, Уведомление налогового комитета может вызвать в будущем неприятные последствия: арест счета и т. д. Поэтому с такими документами нужно заняться незамедлительно, отложив все прочие дела.

Бывают так же документы, которые могут иметь неприятные последствия после вашего подтверждения их правильности. Например, Акт сверки с указанием вашей кредиторской задолженности — это может быть основанием для подачи иска в суд против вашей компании.

Поэтому если не уверены, лучше оставьте подобные документы на усмотрение руководителя. Иные документы могут потребовать получения других документов.

Например, накладные на приход товара без счет-фактуры. Возможно, так установлено, что ваш контрагент позже выставит вам общую счет-фактуру за определенный период или объем товара.

В таком случае эти накладные надо собирать и сразу же после окончания периода или получения оговоренного объема напомнить поставщику об счет-фактуре.

Здесь же надо упомянуть о следующем: бухгалтер должен держать на контроле своевременное получение необходимых документов.

Документы, об ожидаемом поступлении которых вы знаете, надо требовать от контрагента или ответственного сотрудника в случае не получения в установленные сроки.

Источник: http://www.ajourkz.kz/ru/useful_information/how_to_deal_with_the_primary_accounting_records/

[direct2]

Первичные документы в бухгалтерском учете

Основанием для записей в регистрах бухгалтерского учета являются первичные документы.

Источник: https://buhgalterov.ru/dokument/pervichnaya-dokumentatsiya.html