Порядок действий при выявлении недостачи или излишек при инвентаризации

Как бы хорошо ни был организован бухгалтерский учёт на предприятии, никто не может гарантировать, что проводимая инвентаризация не выявит отклонений в наличии товарно-материальных запасов. Ведь их сохранность зависит не только от формальных причин. Чаще всего о недостатках учёта и контроля говорит обнаруженная недостача при инвентаризации, что делать в таком случае и как решить вопрос, рассказывает ТК РФ. Такое явление, как недостача, позволяет руководителю делать нелицеприятные выводы относительно добропорядочности материально ответственного лица (МОЛ).

Что такое инвентаризация и какими документами она оформляется

Все без исключения юридические лица располагают определённым количеством товарно-материальных ценностей (ТМЦ), сопутствующих осуществлению их деятельности.

Инвентаризация – это мероприятие, в течение которого фактическое наличие товара или иных ценностей сверяется с данными бухгалтерского учёта с целью обнаружения расхождений. Причём эта процедура характерна не только для магазинов, банков и предприятий с большими запасами сырья и продукции.

Государственным учреждениям, чья деятельность финансируется из бюджета, точно также предписаны периодические проверки сохранности мебели, оргтехники, транспорта, денежных средств и даже документов строгой отчётности в виде трудовых книжек и специальных бланков.

В перечне ценностей, подлежащих инвентаризации, все виды имущества, стоящего на балансе предприятия:

- основные и оборотные средства;

- финансовые вложения в депозиты, акции, ценные бумаги других предприятий;

- нематериальные активы в виде объектов интеллектуальной собственности;

- финансовые обязательства в виде займов, кредитов и кредиторской задолженности.

Перечень не закрыт, так как у каждого предприятия свои понятия о ценности вещей.

Инвентаризационные обязанности возлагаются на специальную комиссию, которая учреждается приказом руководителя. На крупных предприятиях таких комиссий может быть несколько, каждая из них проверяет фактическое наличие объектов в определённой категории материальных ценностей.

С точки зрения периодичности проведения инвентаризации делятся на:

- Запланированные, которые обычно проводятся в последний месяц календарного года с целью зафиксировать наличие ТМЦ по состоянию на 01 января следующего года и проверить эффективность бухгалтерского учёта перед составлением отчётности за текущий год.

- Внеплановые, которые назначаются в случае смены руководителя или материально ответственного лица, а также после нанесения ущерба имуществу предприятия внешними факторами или виновными лицами.

На некоторых предприятиях плановые инвентаризации проводятся чаще одного раза в год. Это связано со специфическими особенностями их деятельности, поэтому и проверки, как правило, касаются только определённых категорий материальных ценностей.

Порядок проведения и оформление результатов

Работа инвентаризационной комиссии начинается с получения в бухгалтерии предприятия оборотных ведомостей, содержащих сведения об остатках материальных ценностей на дату проведения инвентаризации. С ответственного лица берётся расписка о том, что на момент проверки все оприходования и списания материалов проведены, а приходные и расходные документы сданы в бухгалтерию. Членами комиссии в присутствии МОЛ производится снятие кассы, пересчёт и перемеривание всех ценностей, относящихся к его подотчётности.

Фактическое наличие имущества заносится в сличительные ведомости напротив количественного показателя, соответствующего бухгалтерскому учёту. Если эти две графы не равны между собой, можно говорить о недостаче или выявлении излишков. И та, и другая ситуация одинаково негативно характеризуют состояние учёта на предприятии и требуют объективного разбирательства относительно причин расхождений и лиц, виновных в их возникновении.

Любой бухгалтер знает, как оформить недостачу при инвентаризации, поскольку эта процедура подробно описана в Методических рекомендациях по бухгалтерскому учёту.

Сличительные ведомости составляются отдельно по каждой категории имущества согласно бухгалтерской систематизации по субсчетам.

На основании сличительных ведомостей формируются инвентаризационные описи, содержащие:

- количественное измерение товарно-материальных ценностей;

- показатели их стоимостного выражения.

Поэтому после составления инвентаризационных описей виден фактический финансовый ущерб от недостачи или доход, полученный предприятием от выявленных излишков.

Ведомости и описи с результатами проведённой инвентаризации утверждаются руководителем, в чьей компетенции находится и принятие решения относительно порядка оформления выявленных расхождений.

Какие причины приводят к недостачам

Решение, принимаемое руководителем, и характер его дальнейших действий зависят от тех причин, которые привели к образованию недостачи.

Для их выяснения проводится тщательное расследование, в результате которого может выясниться, что нехватка на складе возникла по одной из следующих причин:

- Из-за халатности материально ответственного лица или его умышленных виновных действий.

- По причине хищения или кражи, совершённой третьими лицами.

- Из-за непредвиденных обстоятельств техногенного или природного характера, таких как пожар, наводнение, другие стихийные бедствия.

- Из-за естественной убыли, ограниченной установленными нормативами для некоторых категорий товаров (материалов).

- В результате пересортицы, когда при наличии на складе однотипных товаров или материалов, списан или продан один вместо другого.

- Вследствие ошибок в учёте, связанных с оприходованием ТМЦ не в полном объёме или с их излишним списанием.

Это основные причины, ввиду которых может быть выявлена недостача. Однако на каждом предприятии причины могут быть свои.

Варианты списания недостачи

Руководитель коммерческого предприятия самостоятельно принимает решение относительно урегулирования недостач, исходя из соображений экономической целесообразности.

Ведь списывать ущерб в счёт налогооблагаемой прибыли не выгодно для предприятия.

А для того, чтобы убыток не попал под налогообложение, операция должна быть обоснованно оформлена и подтверждена официальными и бухгалтерскими документами.

Если оформление описей показало наличие недостачи при инвентаризации ТМЦ, к которым применимы нормы естественной убыли, то директор предприятия может принять решение об их списании на усушку, утруску и другие виды количественного уменьшения показателя.

Ошибки в учёте, приведшие к нехватке имущества, выявляются с помощью анализа документов, подтверждающих движение материальных ценностей на счетах, и исправляются путём внесения изменений в регистры бухгалтерского учёта и составления корректирующих проводок.

Подобное урегулирование проблемы возможно и при обнаружении пересортицы. Если сопоставима стоимость материалов, в отношении которых она допущена, то допустимо списание недостающих единиц и одновременное оприходование выявленного излишка.

Нехватку имущества или его порчу по причине природных или техногенных обстоятельств предприятие может списывать на убытки в любом объёме, но для этого необходимо иметь документ, подтверждающий факт воздействия чрезвычайных обстоятельств.

Это может быть:

- справка из городского «Водоканала»;

- пожарного управления;

- отделения МЧС.

В любом случае техногенная или природная катастрофа должны быть подтверждены организацией, которая устраняла последствия этого события.

В случае если есть все основания подозревать хищение или кражу, осуществлённые третьими лицами, следует обратиться в правоохранительные органы с заявлением о назначении официального расследования. По окончании следственных мероприятий, не давших положительного результата, будет выдан соответствующий документ, на основании которого в дальнейшем будет проведено списание недостачи при инвентаризации и ущерба, причинённого невыясненным лицом.

Если в результате расследования обнаружится виновный в краже или хищении, то возмещение убытков будет возложено на него судебным решением, что подтвердит исполнительный лист, направленный на предприятие.

Совсем по-другому обстоят дела в бюджетной организации. За списание недостач сверх установленных нормативов, равно как и за их сокрытие, руководителя могут обвинить в нецелевом расходовании государственных средств и применить к нему строгие методы воздействия.

Недостача и её последствия для материально ответственного лица

Поскольку ответственность за сохранность имущества организации лежит на МОЛ, в качестве которого чаще всего выступает кладовщик, именно его объяснительная предваряет процесс разбирательства.

Она пишется на имя руководителя и должна содержать:

- подробную и последовательную версию событий, приведших к недостаче, изложенную от лица материально ответственного сотрудника.

- Даты происшествия.

- Подробное описание действий МОЛ.

- Подпись и дату составления объяснительной.

На составление объяснительной записки законом отпущено два дня после получения соответствующего запроса от руководства.

Для того, чтобы процедура обладала легитимностью, письменное требование объяснений вручается МОЛ под подпись, а в случае отказа, зачитывается вслух в присутствии членов инвентаризационной комиссии.

Об отказе принять запрос составляется акт и подписывается сотрудниками, входящими в состав комиссии. Отказ работника давать объяснения по поводу возникновения недостачи не исключает выделения ему двухдневного срока, причитающегося для совершения этого действия.

После рассмотрения полученного от материально ответственного лица объяснения и анализа представленных им доказательств устанавливается окончательная причина недостачи и принимается решение относительно её списания или удержания в зависимости от степени ответственности виновных граждан.

Как можно удержать ущерб с виновного работника

Если ущерб нанесён организации по вине сотрудника, отвечающего за сохранность ТМЦ, то в соответствии с договором о материальной ответственности он обязан возместить его своему работодателю. Причём исполнять эту обязанность ему придётся независимо от того, подвергся он дисциплинарному наказанию со стороны руководства или был уволен в связи с утратой доверия.

В соответствии со статьёй 248 ТК РФ для того, чтобы работодатель получил право удерживать с виновного МОЛ ущерб от недостачи, должны соблюстись несколько принципиальных условий:

- Сумма недостачи ограничивается размером среднего заработка сотрудника за месяц.

- Провинившийся работник дал добровольное согласие на возмещение ущерба.

- Взыскание недостачи должно оформляться приказом руководителя, изданным не позднее одного месяца с момента её обнаружения.

Отсутствие хотя бы одного из этих условий лишает процедуру взыскания легитимности и позволяет обжаловать её в судебном порядке.

При удержании из зарплаты работника ущерба от недостачи работодателем должно соблюдаться ограничение в 20% от начисленной за месяц суммы.

Возмещение ущерба, превышающего одну среднемесячную зарплату, возможно двумя способами:

- через исковое заявление работодателя в суд о взыскании ущерба с виновного лица;

- добровольным погашением задолженности материально ответственным лицом путём внесения денежных средств в кассу предприятия или предоставления им в зачёт долговых обязательств имущества или ценностей.

Если ответственный сотрудник не признаёт своей вины в допущении недостачи материальных ценностей, взыскать с него ущерб независимо от его суммы можно только через суд.

Как видно, недостача при инвентаризации – не настолько безобидная проблема для предприятия, чтобы относиться к ней легкомысленно и формально. Руководству не стоит её недооценивать, поэтому надлежит изучить все экономические, юридические и бухгалтерские аспекты данной процедуры, чтобы принимать правильные решения и корректно отражать их в нормативных и бухгалтерских документах.

Источник: https://tvoeip.ru/kadry/kodeks/nedostacha-pri-inventarizatsii

Как оформить недостачу при инвентаризации

Обновление: 13 декабря 2016 г.

В процессе инвентаризационной проверки контролирующей комиссией составляются описи. При выявлении несовпадения фактических данных о наличии учитываемых объектов с учетными сведениями организации заполняются сличительные ведомости, в которых фиксируются как излишки, так и недостачи, обнаруженные при инвентаризации.

У лиц, ответственных за сохранность фактически отсутствующих активов, руководству организации надлежит выяснить причины и обстоятельства их утраты. В соответствии с полученными объяснениями необходимо принять решение о том, будет ли произведено списание недостающих объектов за счет виновных лиц или утрата будет отнесена на издержки производства и обращения.

Такой порядок предписан Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.1995 N 49. Рассмотрим его детально.

Оформление сличительных ведомостей

Составление сличительных ведомостей – первый этап оформления недостачи при инвентаризации.

Сличительные ведомости возможно составить двумя способами:

Сумма расхождений определяется как их стоимость по данным бухгалтерского учета.

Объяснительная о недостаче при инвентаризации. Образец ее составления

Следующий этап оформления недостачи — выяснение причин и обстоятельств ее возникновения.

На основании факта убытка, отраженного в сличительных ведомостях, руководство организации в соответствии со ст. 247 ТК РФ обязано потребовать у сотрудника, в чьем ведении находились утраченные ценности, объяснения в письменном виде. Необходимо это для решения вопроса об источниках возмещения недостачи, вскрытой при инвентаризации, а именно есть ли основания относить недостачу на ответственное лицо.

У сотрудника в соответствии со ст. 193 ТК РФ в течение двух рабочих дней с момента получения такого требования есть возможность представить объяснительную о причинах отсутствия ценностей.

Объяснительная записка адресуется на имя руководителя организации или непосредственного руководителя лица, допустившего недостачу. Предпочтительно, чтобы она была написана от руки, а не распечатана. В записке обязательно указываются должность, фамилия и инициалы написавшего ее сотрудника. Удостоверение записки его личной подписью также обязательно.

В тексте объяснительной записки сотрудник должен четко изложить причины возникновения недостачи, если они ему известны.

Пример 1: «Недостача 17 банок краски «Белила цинковые» производства Ивановского лакокрасочного завода была обнаружена мною при вскрытии ящика, полученного 13.09.2016 по товарной накладной №145 от ООО «Мир красок», о чем мною была составлена докладная записка на имя начальника склада Иванова А.П. Копию прилагаю».

Сотрудник имеет право высказать свои предположения о причинах недостачи, но при этом должен сообщить факты, имевшие место, указывая при необходимости даты и время.

Пример 2: «Предполагаю, что недостающие в витрине-холодильнике 857 грамм сосисок молочных производства Томаровского мясокомбината съела кошка, которая была обнаружена мною в витрине-холодильнике в 14-00 25.10.2016 после моего возвращения с обеденного перерыва. В 13-00 холодильник мною был закрыт, но во время обеденного перерыва уборщица Петрушко Г.И. мыла стекла в витрине-холодильнике и забыла его закрыть».

Пример 3: «Недостача товара по всем указанным позициям в магазине могла произойти в результате краж товаров покупателями, т.к. в зале магазина покупатели берут товар самостоятельно и один контролер не может уследить за всеми и предотвратить кражи».

Скачать образец объяснительной записки

Ответственное лицо организации при приеме объяснительной проставляет на ней дату получения и входящий номер.

Приказ о недостаче при инвентаризации. Образец составления

Рассмотрев факты, изложенные в объяснительной записке, руководитель принимает решение о том, виновно ли лицо, в чьем ведении находились ценности, в их утрате, и отражает его в резолюции на записке.

Если сотрудник не представил объяснительную или требуется дополнительное расследование причин недостач, в организации назначается комиссия. Тогда при принятии решения руководитель основывается на ее выводах.

Решение руководителя закрепляется в приказе. Издание приказа – третий этап оформления выявленной недостачи товаров по результатам проведенной инвентаризации.

Если в недостаче виноват сотрудник, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи водяного счетчика марки «В123» вследствие утери его слесарем-сантехником ООО «Теплая компания» Семеновичем С.С. приказываю удержать из заработной платы Семеновича С.С. 10 000 (десять тысяч рублей)».

Если недостача возникла в результате естественной убыли, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи в размере норм естественной убыли, утвержденных Приказом Минпромторга России от 01.03.2013 N 252, списать 1,5 т ананасов стоимостью 70 000 руб. на издержки производства».

Если недостача произошла по вине неустановленных лиц, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи трех бутылок масла растительного «Слобода» стоимостью 300 руб. вследствие кражи их из торгового зала неустановленными лицами списать выявленные убытки на финансовый результат».

Скачать образец приказа о списании недостачи, обнаруженной по результатам инвентаризации

Источник: https://glavkniga.ru/situations/s502764

Что делать в случае недостачи при инвентаризации в 2026 году

Иногда результатом проведенной в организации инвентаризации становится недостача ценностей или излишек. Если в случае с излишком предстоит оприходование ценностей, то при выявлении недостачи потребуется выявить виновных лиц, а также правильно оформить списание.

Инвентаризация

Независимо от того в какой организации проводится инвентаризация, существуют ее основные виды и правила проведения. К основным видам инвентаризации относят:

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней. Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы. По итогам проведенной инвентаризации материальных ценностей может быть выявлена недостача или излишки.

Что такое недостача

Важно! Под недостачей понимают выявленную при полном или частичном пересчете какой-либо группы товаров разницу между данными бухучета и фактическим остатком на текущий момент времени.

Основным документом, регламентирующим порядок действий при инвентаризации является распоряжение Минфина № 49. Согласно данного документа, первоначальными действиями инвентаризационной комиссии при получении результатов являются:

- Установить степень ответственности каждого причастного лица.

- Истребовать дебиторскую задолженность, которая находится под сомнением, осуществить перевод незавершенного бартера и имеющихся долгов.

- Составить опись ценностей, признанных непригодными, либо неподлежащими восстановлению.

- Выявить причины излишков или недостачи.

- Получить пояснения по факту недостачи.

Недостача при инвентаризации: что делать

Все дальнейшие действия после выявления недостачи будут зависеть от того, есть ли виновные лица или нет. Все действия работодателя и работников предусмотрены законодательными и иными нормативными документами. Если виновных лиц нет или вина их не доказана, то выявленная при инвентаризации недостача списывается по соответствующим счетам как финансовые результаты.

Выявление недостачи в торговой точке

При выявлении недостачи в торговой точке, по отношению к продавцу возможны следующие действия:

- Потребовать от него объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором — в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

Суммы, взимаемые с работников, не должны превышать их должностной оклад. Однако, в случае необходимости, по решению суда возможно и превышение.

Действия работодателя при выявлении недостачи

При выявлении недостачи действия продавца будут следующими:

- Потребовать от работников написать объяснительную по факту недостачи ценностей. Если работник уклоняется от дачи объяснений, то нужно составить соответствующий акт отказа, согласно требованиям ТК РФ.

- Взыскать с работников недостачу. Сделать это можно только в течение месяца с момента вынесения результатов инвентаризации. После этого срока взыскание можно применить только в судебном порядке. распоряжение о взыскании работодатель может дать в размере, не превышающем среднемесячную зарплату. Если необходимо взыскать сумму в больших размерах, то сделать это можно только через суд.

Недостача при инвентаризации: что делать материально-ответственному лицу

В качестве материально-ответственного лица может выступать начальник склада, администратор, старший кассир и т.д. Согласно них законодательство предусматривает следующее:

- После того, как оформлен акт о недостаче, наступает ответственность того лица, которое согласно документам несет эту ответственность.

- Наступить ответственность может и в соответствии с положениями законодательства, и в соответствии с условиями подписанного соглашения о материальной ответственности.

- Если недостача ответственного лица не связана с исполнением им трудовых обязанностей, то привлечение его к ответственности возможно только по решению суда.

Как оформить

Когда в результате проведенной инвентаризации выявляется недостача, то потребуется оформление специальной ведомости, в которой содержатся сведения о выявленных расхождениях по данным бухучета и фактическим остаткам. В данной ведомости содержится следующее:

- размер недостачи в денежном выражении;

- естественная убыль, допустимая для компании;

- рыночная и балансовая стоимость товара, а также разница, выведенная между ними.

После оформления ведомость подписывают все члены инвентаризационной комиссии. После этого все отчеты направляют в бухгалтерию, которая уже проводит окончательную сверку учетных и фактических данных. Для того, чтобы оформить недостачу, используются специальные унифицированные бланки:

- акт инвентаризации товара, находящегося в пути;

- опись принятого товара, который хранится в торговом зале или на складе;

- сличительная ведомость.

Списание недостачи

Списание недостачи возможно при соблюдении следующих условий:

- списание осуществляется за тот календарный год, в котором имела место инвентаризация;

- недостача имеет четкое количественное выражение;

- списываемый товар должен соответствовать своему наименованию.

При соблюдении вышеперечисленных факторов, можно приступать непосредственно к списанию. Порядок при этом будет следующим:

| Порядок действий | Что в себя включает |

| Издание приказа | Руководитель издает соответствующий приказ (если внутренними документами компании не предусмотрено иное) |

| Списание | Списание производится с кредита в дебет по счету, предусмотренному порядком учета |

| Покрытие расходов | Если требуется покрытие транспортных расходов, а также оплата труда лицам, проводившим инвентаризацию, то к этому же счету по дебету также следует добавить требуемую сумму |

| Сопоставление данных | Из бухгалтерии поступают расчеты по нормам естественной убыли, которые сопоставляются с фактической недостачей. Если недостача превышает, то проводится списание. |

| Восстановление НДС | НДС может быть восстановлен или нет. В случае восстановления, он отражается по дебету. |

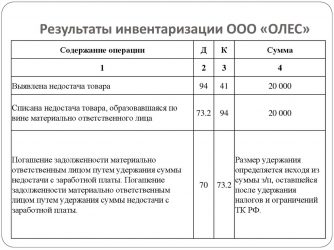

Недостача при инвентаризации: проводки

Важно! В результате проведенной инвентаризации может быть выявлена не только недостача ценностей, но и излишек. Кроме того, возможен также и такой результат, как пересортица. Она означает, что с остатка требуется снять одни наименования, а другие оприходовать.

Порядок отражения в бухгалтерском учете будет следующим:

- При выявлении излишка, ценности приходуют на момент проведения инвентаризации. Приходуются они по рыночной цене, если иной порядок не предусмотрен внутренними правилами компании. Денежные показатели относят на финансовые результаты вместе с иными расходами, или на доходы в НКО.

- Если недостача попадает под естественную убыль, то суммы списывают как расходы, либо как издержки. Если недостача превышает естественную убыль, то списание происходит за счет виновных лиц. Если виновных установить не удалось, то списание производится на финансовые результаты.

Основные проводки при списании недостачи:

| Списание | Проводки | |

| Д | К | |

| По ТМЦ | 94 | 10 |

| По основным средствам | 94 | 01 |

| По готовой продукции | 94 | 41 (43) |

| По естественной убыли | 20 (25,44) | 94 |

| За счет виновных лиц | 73 | 94 |

| На прочие расходы | 91.2 | 94 |

Взыскание недостачи с виновных лиц

Для того, чтобы с виновных лиц было возможно списать недостачу, должны соблюдаться некоторые правила:

- Данный процесс возможен только в том случае, если с виновным лицом подписан договор о материальной ответственности.

- Ответственность сотрудника может быть полной или частичной. В зависимости от этого и будет определяться сумма взыскания.

В некоторых случаях взыскать с виновного лица денежные средства можно только через суд. К ним относят следующие:

- возврат недостачи в случае увольнения виновного сотрудника, так как из зарплаты удержать денежные средства будет невозможно;

- работник отказывается от возмещения убытка, не согласен с суммой взыскания или с самим фактом взыскания;

- работник согласно своим трудовым обязанностям не может выступать в качестве материально-ответственного лица.

Все семинары по теме Бухгалтерская отчетность

Источник: https://www.klerk.ru/buh/articles/483434/

Что делать при недостаче при инвентаризации

Недостача при инвентаризации – далеко не редкий случай. Это неприятное явление как для работников, так и для руководства компании. Существует множество аспектов оформления взыскания недостачи, а также составления самого документа.

Очень важно знать абсолютно все тонкости данного вопроса, чтобы избежать существенных претензий к учету на предприятии. Чем быстрее будут обнаружены недочеты, тем быстрее удастся их устранить.

Основания для проведения инвентаризации

Проведение инвентаризации ТМЦ – неотъемлемая часть работы любой организации. Ошибочно бытует мнение, что это нужно только в тех компаниях, которые связаны с торговлей. Это абсолютно неверно. На самом деле даже в государственных учреждениях инвентаризационная процедура должна проводиться точно также. Мебель, техника, даже документация (трудовые книжки) являются материальными ценностями, которые подлежат оценки и пересчету.

Инвентаризационные проверки могут быть плановыми и внеплановыми. При этом необходимо соблюдать процедуру проведения, сроки. Все излишки и недостачи при инвентаризации должно быть четко отображены в документации, оформлены надлежащим образом.

Плановая инвентаризация должна быть проведена в соответствии с планами, утвержденными ранее. Для каждой организации они будут разными. Периодичность зависит от объемов организации и видов деятельности.

Можно провести внеплановую проверку. Основаниями могут стать такие события:

- пожар, стихийное бедствие;

- смена материально ответственного лица;

- перепродажа предприятия;

- хищение на производстве (или его подозрение).

Для этого необходимо обязательно издать внутри предприятия приказ с указанием даты инвентаризации, ответственных лиц, а также основания для данной проверки.

Что это такое недостача?

Для многих бухгалтеров термин «недостача» является страшным. Это понятно, так как подобное влечет за собой ряд негативных последствий, взысканий и наказаний. На самом же деле практически всегда пусть незначительная недостача, но она будет выявлена в процессе проведения инвентаризации.

Сама по себе недостача – это нехватка денежных средств, товаров, материалов. При этом абсолютно все ценности должны быть предварительно поставлены на баланс (включены в бухгалтерский учёт), чтобы иметь возможность строго учитывать их количество.

Ключевым является также указание их материальной ценности. Подразумевается, что человек должен знать, почему с него удержана какая-то конкретная стоимость. Кстати, наиболее интересна оценка стоимости товаров в магазинах.

Если недосчитались определенного количества продукции, то с человека имеют право удержать ту цену, которая заявлена по документам как розничная.

Причина в том, что эта сумма является убытком для магазина (недополученная выгода также учитывается). То есть берется в расчет не закупочная стоимость продукции.

Не всегда к недостаче относится только стоимость пропавших товаров, которых недосчитались. Если продукция была сломана или ее срок годности истек, то тогда ее фактически невозможно реализовать, поэтому формально многие относят стоимость также к недостаче. Если же товар из-за порчи пришлось реализовать по заниженной стоимости, то тогда разницу между предполагаемой ценой и полученным доходом считают недостачей.

Причины возникновения недостачи

Далеко не всегда недостача связана исключительно с недобросовестным исполнением своих обязанностей работниками или их противоправными действиями. Иногда это логичное закономерное явление.

К основным причинам следует отнести:

- Хищение. Это простое и понятное проявление – кто-то из работников, злоупотребляя служебным положением, попросту взял ценности предприятия.

- Непредвиденные обстоятельства. Ценности, склады могут подвергнуться стихийному бедствию, что приведет к порче материальных ценностей.

- Издержки производства. Вещь может порваться в процессе примерки, часть развесных товаров просыпается на пол, продукция травмируется в торговом зале. В допустимых объемах это является вполне нормальным.

- Пересортица. Явный пример: в магазине лежит 2 вида яблок, внешне похожих. Одни продали вместо других. По факту итоговый вес суммарно сохранился, но одних меньше, чем должно быть, а других – больше. Излишки при инвентаризации также должны быть в допустимых пределах, поэтому хотя подобное допустимо, но не должно быть слишком частым явлением.

Для каждого из данных типов недостачи будет своя процедура оформления, поэтому предварительно важно выявить причину подобного негативного явления.

Порядок оформления недостачи при инвентаризации

Оформление документации возможно только после окончательного подведения итогов инвентаризации. Чтобы подготовить акт на списание, необходимо также приложить все документы (чеки, договоры и акты проведения работ), которые подтверждают затраты, указанные в акте.

Если размер недостачи превышает допустимый, то тогда проводят служебное расследование, чтобы выявить виновное лицо.

Для некоторых категорий товаров не проводится подобная процедура – их руководитель на свое усмотрение может списать в «Расходы».

Если обычные правила оформления недостачи не могут быть применены, то тогда потребуется составить приказ на удержание недостачи с виновного. Подобное возможно, если имеет место факт явного хищения или если превышены допустимые объемы недостающих товаров. На усмотрение руководства такой работник может быть освобожден от обязанностей – переведен на другую должность или уволен.

Можно ли ее списать?

Не всегда любая недостача является негативным явлением, требующим поиска виновного лица. Иногда она является просто одним из рабочих моментов и ее можно попросту списать, как расходы на ведение деятельности. Списание недостачи необходимо проводить строго в установленном порядке, чтобы избежать ответственности за растрату.

Далеко не всегда недостача является прямой виной кого-либо. К примеру, товар мог быть травмирован случайно в процессе передвижения. Также на законодательном уровне четко закреплено: если в пределах магазина покупатель что-либо поломал или разбил, то он может не компенсировать стоимость товара. То же самое касается вещей нательных: ее могут порвать или просто наряд утрачивает товарный вид из-за слишком частых длительных примерок. Серьезные бренды отказываются от продажи подобной продукции, списывая ее вовсе или устанавливая стоимость в разы ниже заявленной изначально.

Именно поэтому для каждой категории товаров предусмотрены определенные нормы – издержки обращения. Это те объемы продукции, денежных средств, которые могут быть списаны просто так. Сумма или объемы продукции сверх данной нормы на усмотрение руководства будут взысканы с виновного. Если же недостача не превышает указанные объемы, то тогда вполне допустимо просто списать указанную сумму. Это не будет считаться нарушением.

Особенно важно придерживаться этих норм в государственных учреждениях. Если в частной конторе руководство имеет право на свое усмотрение «простить» недостачу, даже если виновное лицо будет выявлено, то для государственной структуры это запрещено. Дело в том, что там все ценности являются государственными или полученными для определенных нужд из бюджета страны. Если материальная ценность будет утрачена, утеряна, то это наносит прямой убыток государства. В данном случае в обязательном порядке необходимо найти и наказать виновное лицо, а также взыскать размер убытка.

Вот почему столь важно, чтобы руководство строго следило за нормативами, какие объемы можно списывать. Если подобное правило будет нарушено (объемы превышены), то тогда имеет место нецелевое использование бюджетных средств. Это влечет за собой уже уголовную ответственность для руководителя и главного бухгалтера.

Кроме того, в таких учреждениях категорически запрещено списывать что-либо (даже если не превышается допустимая норма), если возможно выявить виновное лицо.

В этом случае списание недостачи необходимо проводить только той суммы, которая возникла по независящим не от кого причинам. Остальную сумму нужно взыскать с виновного лица.

Как удержать недостачу с виновных лиц?

Порядок удержания недостачи при инвентаризации часто изначально оговаривается в коллективном договоре. Если нехватка материальных ценностей замечена в особо крупных размерах, то за подобное может наступать даже уголовная ответственность. Особенно часто это возникает на государственных предприятиях и касается руководства и главного бухгалтера. При этом уголовное наказание не освобождает от обязанности возместить полностью всю недостачу.

Материальная ответственность оговаривается при приеме на работу. Завхоз или главный бухгалтер являются лицами с полной материальной ответственностью. За недостачу по результатам проведенной инвентаризации они будут платить сами в полном объеме.

Может предусматриваться частичная ответственность или коллективная. Последний вид ответственности является распространенным в современных супермаркетах. В этом случае недостачу при инвентаризации попросту делят на всех поровну.

При этом стоит отметить, что по факту каждый человек несет ответственность за все, что ему вверено на производстве. То есть если человек работает даже оператором в банке, то в случае отсутствия компьютерных принадлежностей, канцтоваров при увольнении с него также будет удержана эта сумма, если вещи официально были закреплены за ним.

Если при инвентаризации выявлена недостача при увольнении, то тогда удержание происходит из расчета, который выплачивают в последний рабочий день. Если суммы не хватает, то работника официально уведомляют о необходимости возместить убытки. При его отказе взыскание происходит в судебном порядке.

Когда человек продолжает работать, то тогда удержания у него происходят из заработной платы. Также ему выдается официальное решение на основании проведенной проверки. Он может возместить всю сумму сразу. Если имеет место судебное решение, то тогда на основании исполнительного листа также происходят удержания из зарплаты. Человек при этом может уволиться, но исполнительный лист будет перенаправлен в бухгалтерию компании, куда работник перешел.

Порядок удержания

Если недостачу, выявленную в результате инвентаризации, не списывают, то ее удержание необходимо проводить по такому алгоритму:

- Подготовка и подписание официального акта по результатам инвентаризации.

- Выдача официального уведомления работнику о том, что именно должно быть с него удержано.

- Вычет положенной суммы из зарплаты (одним платежом или пропорционально ежемесячно). По данному виду обязательств работодатель не имеет права удерживать более 20% от размера заработной платы. Берется в расчет не оклад, а выданные по факту.

Если выявлены грубые нарушения, то необходимо составить акт о хищении и уволить работника по данному основанию.

Кстати, следует обратить внимание на то, что иногда недостачу может потребоваться взыскать с виновного лица уже после прекращения с ним трудовых отношений. К примеру, если работник имел право уйти с работы в день написания заявления (являлся инвалидом или одинокой матерью). Провести полную инвентаризацию в данном случае просто невозможно. Соответственно, не удастся оценить полностью весь размер недостачи.

В этом случае логичным будет в дальнейшем потребовать возмещения причиненного ущерба, недостачи. Но для этого очень важно доказать, что именно действия данного лица спровоцировали недостачу, а не подобный факт возник уже после его увольнения или из-за действий какого-то другого работника организации. То есть важно доказать причинно-следственную связь.

Также проблема в том, что обычно человек, которого можно наказать за недостачу, является материально ответственным лицом. Такой работник при увольнении должен в обязательном порядке подписывать акт приема-передачи дел. Без этого документа выдать расчетные работнику не вправе, а как известно, задерживать увольнение запрещено законодательством.

Но, с другой стороны, возникнет логичное противоречие: если акт был подписан, то значит никаких претензий к работнику ни у кого не возникло. Многие адвокаты на это обстоятельство ссылаются: акт подписан, то есть претензий в момент передачи дел не было, а все возникшие затем проблемы – полностью возлагаются на руководство компании или того, кому дела были переданы.

Вот почему ключевым моментом при обращении в суд должно стать обоснование подобной задержки. То есть потребуется правильно аргументировать, предоставить подтверждающие документы того, что выявить факт нарушения ранее было невозможно. В противном случае иск останется без удовлетворения.

Если все эти факторы удастся подтвердить юридически, и они будут приняты судом к сведению, то тогда возможно истребовать также проценты за просрочку возврата денежных средств (пени, предусмотренные на законодательном уровне).

При этом сразу следует обратить внимание на то, что как раз это требование не является обязательным. Даже если речь идет о государственном учреждении, то его представители имеют право истребовать лишь сумму самой недостачи, но не заявлять данные пени в цене иска.

Обращаясь в суд для получения возмещений, необходимо предоставить в обязательном порядке полный перечень финансовых документов, которые подтверждают размер заявленных требований. Это могут быть не только чеки на приобретенные товары (допускается изредка), а именно выдержки из балансовой документации. Там указывается стоимость всего, что хранится на предприятии. Если речь идет о материалах, технике, то тогда периодически должна проводиться новая оценка остаточной стоимости (с учетом амортизации, износа). Остаточную цену товара будут взыскивать, если выявится недостача.

Образцы документов

Приказ о проведении инвентаризации Образец акта инвентаризации наличных средств Образец акта инвентаризации

Источник: http://ZnatokTruda.ru/otvetstvennost/dejstvija-pri-nedostache/