Рко сдача наличных в банк, образец

Объявление на внесение денег в банк может заполняться ответственным сотрудником, как от руки, так и с применением печатной техники, при этом помарки и исправления не допускаются. В некоторых случаях такое объявление может заполняться работниками банка, где открыт расчетный счет организации.

Бланк объявления содержит 3 части: «Объявление», «Квитанция» и «Ордер». Все они содержат одинаковую информацию, при этом 2 части остаются в банке, а 1 часть – «Квитанция» с отметкой банка о приеме денег остается у организации для отчетности. Заполнять начинают с верхней части и потом дублируют информацию в оставшихся двух, рассмотрим, что как это происходит.

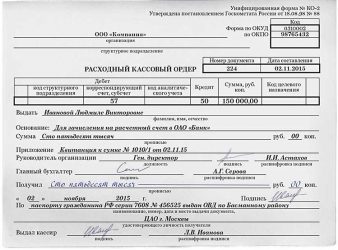

Каждое объявление должно иметь номер, который присваивается по порядку и вписывается в графе «№», а также проставляется дата – она соответствует тому дню, когда организация вносит деньги на расчетный счет предприятия. Поэтому, объявление необходимо составлять в тот день, когда бухгалтер (руководитель) непосредственно повезет деньги. Либо предположить этот день заранее.

По «Дебету» отображается наименование организации, которая осуществляет внесение денег, и номер ее расчетного счета. По «Кредиту» указывается наименование организации получателя и ее расчетный счет. Далее указывается ИНН организации получателя и ее расчетный счет (в квитанции, данные по расчетному счету в графе, рядом с ИНН не заполняются). Ниже указываются реквизиты банков вносителя и получателя денежных средств (БИК в соответствии с Классификатором).

После указывается сумма вносимых денег – пишется прописью (рубли прописными, а копейки указываются цифрами) и дублируется цифрами в поле рядом (графа «сумма»), как на примере. Ниже указывается источник поступления денег – прописью и указывается цифровой код (графа «символ»), например, торговой выручке будет соответствовать код «02». На объявлении вноситель должен поставить свою личную подпись.

В графе «от кого» вносится наименование той организации, которая осуществляет взнос денег, а в графе «получатель» наименование той организации, на расчетный счет которой вносятся средства. В большинстве случаях это в этих двух графах – вноситель и получатель будет одна и та же организация. Далее в графе «Дебет», в поле «Счет №» пишется номер расчетного счета организации.

Коды источников поступления денежных средств:

- «02» – указывается торговая выручка;

- «05» – выручка, полученная от пассажирского транспорта;

- «08» – поступления по коммунальным платежам и квартплате;

- «09» – выручка, полученная от проведения зрелищных мероприятий;

- «11» – оказание прочих услуг;

- «12» – налоги и сборы;

- «15» – поступления, полученные от реализации недвижимости;

- «16» – вклады населения (за исключение Сбербанка РФ);

- «17» – от организаций и предприятий Госкомитета РФ по информатике и связи;

- «18» – средства, полученные от учреждений Сберегательного банка РФ;

- «19» – поступление денежных средств на счет индивидуального предпринимателя;

- «20» – реализация ценных бумаг (за исключением Сбербанка);

- «28» – возврат зарплаты и других выплат, которые к ней приравнены;

- «30» – проведение валютно-обменных операций с физ.лицами;

- «31» – поступления на счет физ.лица;

- «32» – указываются прочие поступления;

Объявление необходимо заполнять без помарок и внесения исправления. Сумма вносимых денежных средств должна соответствовать сумме, указанной в бланке. Операционист и Кассовый работник банка должны проверить правильность составления документа, в случае необходимости объявление переоформляется. После внесения указанной в объявлении суммы денег в кассу банка, кассир, проверив деньги, заполняет документ и предоставляет клиенту квитанцию.

Расходный кассовый ордер организации и квитанция будут являться подтверждающими внесение денег в банк из кассы организации. Если организация пользуется услугами инкассаторов, то подтверждающими документами внесения денег в банк будет являться препроводительная ведомость.

Неправильный, но безвредный: работнику, который должен сдать деньги из кассы в банк, они выдаются под отчет

По возвращении из кредитной организации работник составляет авансовый отчет (АО) и прикладывает к нему в качестве подтверждающего документа квитанцию к объявлению на взнос наличными (в ней есть Ф.И.О. человека, от которого приняты деньги).

В РКО указывают проводку «Дебет 71 – Кредит 50», а на дату зачисления денег на счет делают запись «Дебет 51 – Кредит 71».

Бухгалтеры, которые применяют такой способ, используют следующие аргументы.

Если работнику из кассы выданы деньги для передачи кому-либо, то он обязан по ним отчитаться. А как это сделать? Есть привычный способ – АО, который предполагает, что ранее наличные были выданы под отчет.

Однако данный подход – неверный. Деньги под отчет выдают работникам только на расходы – то есть для расчетов с третьими лицами за приобретаемые для компании товары (работы, услуги) (п. 4.1 Положения). А при сдаче наличных в банк деньги не расходуются. Они остаются у организации, просто меняя свое место нахождения с кассы на расчетный счет.

Поэтому аргумент, что по любой полученной из кассы сумме работник является подотчетником (кроме зарплаты и прочих выплат самому сотруднику), неверный.

Вместе с тем способ безвредный. Штрафа за ошибочное оформление выданных денег, как находящихся под отчетом, нет. Факт передачи определенной суммы из кассы работнику зафиксирован. И если с наличными по дороге в банк что-то случится, разбираться будут именно с этим сотрудником.

Способ 3. Предпочтительный: в РКО есть данные и подпись работника без оформления выдачи денег под отчет

В организации должно быть лицо, специально уполномоченное сдавать деньги в банк. Оно назначается распоряжением руководителя.

Теперь о проводке, которую нужно поставить в РКО. В зависимости от обстоятельств есть два варианта.

1) Дебет 51 – Кредит 50. Запись допустима, если есть уверенность, что деньги банк примет в тот же день. Дата приема – дата на квитанции к объявлению на взнос наличными. Основание для проводки – РКО и квитанция кредитной организации.

2) Если есть вероятность, что работник сдаст деньги в банк лишь на следующий день (например, он вечером объезжает несколько принадлежащих фирме точек продаж и может не успеть в банк до его закрытия), то лучше делать проводку «Дебет 57 – Кредит 50». А когда деньги сданы в банк: «Дебет 51 – Кредит 57».

Этот вариант хорош еще и потому, что банк при приеме наличных может выявить фальшивые купюры и тогда указанная в расходном кассовом ордере при выдаче денег проводка «Дебет 51 – Кредит 50» окажется составленной на неверную сумму.

В заключение автор обращает внимание на то, как должен оформляться «расходник» на сдачу денег в банк у индивидуального предпринимателя. Если он сам ведет кассовые операции и передает наличные в банк, то подойдет и «обезличенный» РКО, то есть способ 1. А если что-то одно из этого делает его работник, нужно фиксировать передачу денег между ним и бизнесменом, то есть использовать способ 3.

CТАТЬЯ Мартынюк Н.А., эксперта по налогообложению

«Как составлять РКО на сдачу наличных в банк работником»

« книга» № 14 2013

В соответствии с Положением Банка России от 12.10.11 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» все организации обязаны сдавать в учреждения банков поступающие в их кассы наличные денежные средства сверх установленного лимита остатка наличных денежных средств для последующего зачисления на их счета.

— непосредственно в кассы банков;

— с помощью услуг инкассаторской службы банков;

— с помощью специализированной инкассаторской службы, имеющей лицензию Банка России;

— через организацию федеральной почтовой связи;

— в автоматические сейфы.

https://www.youtube.com/watch?v=H3Tb6xkfXvI

При этом данный Порядок не содержит разъяснений в отношении оформления кассовых документов при сдаче денежных средств на счет в банке, в том числе через инкассаторскую службу.

Порядок инкассации регулируется Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утвержденным Банком России 24.04.08 № 318-П.

Согласно пунктам 9.6 и 9.7 Порядка инкассации кассовый работник организации предъявляет инкассаторскому работнику образец пломбы, передает сумку с наличными деньгами, а также накладную к сумке 0402300 и квитанцию к сумке 0402300.

При приеме в организации сумки с наличными деньгами инкассаторский работник в присутствии кассового работника организации проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной к сумке 0402300 и квитанции к сумке 0402300.

После заполнения кассовым работником организации явочной карточки 0402303 инкассаторский работник в присутствии кассового работника организации проверяет соответствие сумм наличных денег, проставленных в явочной карточке 0402303, накладной к сумке 0402300 и квитанции к сумке 0402300, номера сумки, указанного в явочной карточке 0402303, накладной к сумке 0402300 и квитанции к сумке 0402300, номеру принимаемой сумки с наличными деньгами.

При приеме сумки с наличными деньгами инкассаторский работник подписывает квитанцию к сумке 0402300, проставляет оттиск штампа, дату приема сумки с наличными деньгами и возвращает квитанцию к сумке 0402300 кассовому работнику организации.

Таким образом, порядок инкассации требует оформления квитанции, подтверждающей передачу денежных средств по форме № 0402300, при этом оформление (подписание инкассаторским работником) расходно-кассового ордера не предусматривается.

Соответственно, можно предположить, что поскольку инкассаторский работник не подписывает РКО, то и необходимость в данном документе отсутствует.

Вместе с этим, необходимо отметить следующее.

Согласно пункту 5.2 Порядка ведения кассовых операций записи в кассовой книге 0310004 осуществляются кассиром по каждому приходному кассовому ордеру 0310001 (расходному кассовому ордеру 0310002), оформленному на полученные (выданные) наличные деньги.

Кассир сверяет данные, содержащиеся в кассовой книге 0310004, с данными кассовых документов, выводит в кассовой книге 0310004 сумму остатка наличных денег на конец рабочего дня и проставляет подпись (пункт 5.3 Порядка ведения кассовых операций).

| Операция | Проводка | |

| Дебет | Кредит | |

| Сдача наличных денег в банк через инкассаторов | 57 | 50.01 |

| 51 | 57 | |

| Выплата ЗП из кассы (по платежной ведомости или РКО) | 70 | 50.01 |

| Выдача в подотчет сотруднику по его заявлению на хозяйственные нужды организации | 71 | 50.01 |

| Выплата дивидендов учредителям компании | 75 | 50.01 |

| Оплата контрагентам за поставку товаров, материалов, выполнение работ или оказание услуг, выплата алиментов | 60, 76 | 50.01 |

| Выданы денежные средства из кассы структурным подразделениям организации | 79.2 | 50.01 |

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или выбранной системы налогообложения.

Вы можете не иметь кассовый аппарат, а просто выписывать БСО (бланки строгой отчетности), но при этом все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако, с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также, согласно упрощенному порядку, ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Как составлять РКО на сдачу наличных в банк работником

журнала № 14 за 2013 г.Н.А. Мартынюк, эксперт по налогообложению

Организация не пользуется услугами инкассаторских служб, и наличные из кассы отвозит в банк для зачисления на расчетный счет один из работников. Как в такой ситуации оформить РКО при выдаче денег из кассы — должны ли там быть ф. и. о. и паспортные данные этого работника и его подпись? В разных организациях к решению этого вопроса подходят по-разному. Рассмотрим часто применяемые способы и решим, какими можно пользоваться, а какими — не нужно.

То есть строка «Выдать» остается пустой или же в ней указано название банка. В строке «Основание» пишут «Для зачисления на расчетный счет в таком-то банке». По возвращении работника к РКО прикалывают квитанцию банка к объявлению на взнос наличными и указывают ее реквизиты в строке «Приложение».

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка.

Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Источник: https://kupit-krohe.ru/obrazets/sdacha-nalichnykh-bank-dokumenty/

Сдача наличных в банк

В каких ситуациях используется счет 57 «Переводы в пути». Для чего он нужен? Как гласит план счетов бухгалтерского учета организаций, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н, по счету 57 «Переводы в пути» отражается движение денежных средств в рублях или иностранной валюте, внесенные в кассы банков или почтовых отделений для зачисления на расчетный счет организации, но еще не зачисленные по назначению».

По сути, счет 57 «Переводы в пути» является транзитным, и многие организации обходятся без него ,чтобы не усложнять и без того сложный бухгалтерский учет. Все дело во временных промежутках.

Для более понятного определения назначения счета 57, рассмотрим его более подробно.

Какие организации не используют счет 57 «Переводы в пути»?

1. Если у вас в организации небольшая торговая выручка и сумма наличных не превышает лимит за день.

2. Если организация использует полученные денежные средства для расчетов с работниками по зарплате, для расчетов с поставщиками, для выдачи командировочных расходов и прочие.

3. Если организация ведет свою деятельность без использования кассы только через расчетный счет.

Т.е. наличные денежные средства, полученные организацией, не сдаются в банк, а сразу используются по назначению. В этом случае выручка сразу перечисляется на хозяйственные нужды путем составления проводок:

Д-т 60 К-т 50 – Из кассы оплачен счет поставщику за услуги, работы, товары

Д-т 76 К-т 50 – из кассы выдана дебиторская задолженность или произведены расчеты с прочими организациями

Д-т 71 К-т 50 — из кассы выданы суммы в подотчет и т.д.

Во избежание превышения лимита организация сдает выручку в банк, либо инкассаторам для зачисления на расчетный счет. Какими проводками это отразить?

Стандартная ситуация, когда малые предприятия сдачу денег в банк оформляют проводкой:

Д-т 51 «расчетный счет» К-т 50 «Касса»

Такое возможно, но это не совсем правильно, поскольку деньги из кассы уже изъяты, а на расчетный счет еще не поступили. Счет 57 «Переводы в пути» как раз и отражает это перемещение выручки из предприятия в банк в реальном времени, хотя эта операция занимает по времени менее одного дня. Но, если выручка в банк сдается вечером, она будет зачислена на расчетный счет лишь на следующий день.

Эта ситуация происходит не только, когда выручку сдает, например, сам бухгалтер или директор компании, но и инкассаторы.

Часто крупные супермаркеты по согласованию с банками ставят терминалы, с помощью которых покупатель рассчитывается за свои покупки кредитными картами. Такие расчеты выгодны всем. Для покупателя: он рассчитывается удобным способом без наличных в кармане. Для торговой организации: сумма покупок может быть не ограничена, к тому же повышает престиж магазина. Для банка: за совершение операций он берет свой процент. Но операция по терминалу может совершиться вечером, а деньги на расчетный счет могут поступить лишь через несколько дней.

https://www.youtube.com/watch?v=kYyM1KYdky0

Для таких операций и применяется счет 57 «переводы в пути». Первичным документом для подтверждения операций по этому счету могут быть квитанции кредитных учреждений, банков, сберкасс, копии сопроводительных ведомостей для инкассаторов и прочие документы.

Типовые проводки по счету 57 «Переводы в пути».

Операции по дебету счета 57 «Переводы в пути»

| Номерп/п | Корреспондирующиесчета | ||

| Дебет | Кредит | ||

| 1 | В кассу поступили денежные средства, числящиеся в пути | 50 | 57 |

| 2 | Зачислены на расчетный счет организации денежные средства, числящиеся в пути | 51 | 57 |

| 3 | Зачислены на валютный счет денежные средства, числящиеся в пути | 52 | 57 |

| 4 | Зачислены на специальный счет денежных денежные средства, числящиеся в пути | 55 | 57 |

| 5 | Возвращены излишне полученные денежныесредства от покупателей, еще не зачисленные на текущий счет организации | 62 | 57 |

| 6 | Перечислены денежные средства на лицевыесчета работников, за исключением расчетов по оплате труда и расчетов с подотчетными лицами, но ещене зачислены на текущие счета организации | 73 | 57 |

| 7 | Отражение курсовых разниц по проданной валюте припонижении курса ЦБ РФ | 91 | 57 |

Операции по дебету счета 57 «Переводы в пути».

| Номерп/п | Корреспондирующиесчета | ||

| Дебет | Кредит | ||

| 1 | Из кассы выданы суммы инкассаторам или сделан почтовый перевод для зачисления на расчетный или специальный счет | 57 | 50 |

| 2 | С расчетного счета выданы денежные средства для зачисления в кассу организации | 57 | 51 |

| 3 | Перечислены валютные средства для зачисления на расчетный счет или валютные средства перечислены с одного валютного счета на другой | 57 | 52 |

| 4 | Перечислены денежные средства соспециального счета в банке для приобретения(продажи) валюты | 57 | 55 |

| 5 | Поступили денежные средства от покупателей, но еще не зачисленына счета организации в банке | 57 | 62 |

| 6 | Получен краткосрочный кредит, но еще не зачислен на расчетный счет | 57 | 66 |

| 7 | Получен долгосрочный кредит, но еще не зачислен на расчетный счет | 57 | 67 |

| 8 | Поступили денежные средства отсторонних организаций, но еще не зачислены на расчетный счет | 57 | 76 |

| 9 | Поступили денежные средства от филиалов, представительств, отделений и прочих обособленных подразделений, но еще не зачислены на счета в банке | 57 | 79 |

| 10 | Сдана выручка от реализации товаров, выполнения работ,оказания услуг, передачи имущественных прав, но еще не зачисленана счет в банке | 57 | 90 |

| 11 | Отражение курсовых разниц по проданной валюте приповышении курса ЦБ РФ | 57 | 91 |

Таким образом, счет 57 «Переводы в пути» необходим для учета движения денежных средств по операциям, срок которых превышает 1 банковский день. К ним можно отнести:

— Наличные денежные средства, которые компания внесла в кассу почтового отделения или сберкассу при перечислении их на расчетный счет поставщику.

— Наличные денежные средства, которые компания сдала вечером в кассу банка или передала инкассаторам.

— если в компании открыто несколько счетов, то денежные средства, которые компания перечислила с одного валютного счета на другой валютный счет, либо с расчетного на валютный счет и наоборот.

— если в компании есть корпоративная пластиковая карта в одном банке, а расчетный счет открыт в другом, то денежные средства, которые компания направила на эту карту.

По дебету счета 57 учитываются операции, на основании которых компания делает перевод средств, по кредиту – зачисление этих средств на расчетный или валютный счет.

Аналитический учет по счету 57 «Переводы в пути» ведется в разрезе способов перевода денежных средств, либо от видов валют. Если компания, например, работает только с инкассаторами, то нет смысла открывать аналитику по счету 57.

Если же организация сдает выручку инкассаторам, и ведет расчеты через кредитные карты, то можно открыть, например, для инкассированной выручки по счету 57 «Переводы в пути» субсчет 1 «инкассация», а для оплаты по кредитным картам субсчет 2 «Оплата кредитными картами».

Если у магазина много подразделений, то по счету 57 «Переводы в пути» будет удобнее сделать разбивку по подразделениям. Так можно отследить движение денежных средств в каждом подразделении.

Пример 1

Магазин «Аленушка» имеет три торговых точки. Каждый день магазины сдают выручку инкассаторам. Выручка по магазину 1 составила 20 000 руб., по магазину 2 – 30 000 руб, по магазину 3 – 50 000руб. Бухгалтерские проводки:

Д-т 57 -1 К-т 50 = 20 000 — Сдача выручки инкассаторам по магазину 1

Д-т 57 -2 К-т 50 = 30 000 — Сдача выручки инкассаторам по магазину 2

Д-т 57 -3 К-т 50 = 50 000 — Сдача выручки инкассаторам по магазину 3

При получении выписок с расчетного счета бухгалтер делает проводки:

Д-т 51 К-т 57-1 = 20 000 — Зачисление на расчетный счет выручки от инкассаторов по магазину 1 (сумка 215)

Д-т 51 К-т 57-2 = 29 900 — Зачисление на расчетный счет выручки от инкассаторов по магазину 2 (сумка 216)

Д-т 51 К-т 57-3 = 50 200 — Зачисление на расчетный счет выручки от инкассаторов по магазину 3 (сумка 217)

Таким образом, магазин 2 допустил недовложение 100 руб., а магазин 3 – перевложение на 200 руб.

При валютных операциях (при перечислении валютных средств с одного счета на другой, открытых в разных банках, либо при перечислении с валютного счета на расчетный) на счете 57 образуются курсовые разницы вследствие разницы внутренних банковских курсов.

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

В практической деятельности наиболее часто выручка от реализации поступает на расчетный счет компании безналичным путем. Контрагенты рассчитываются за полученные товары (продукцию, полуфабрикаты, услуги и др.) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

Как отразить в учете операцию, если на расчетный счет поступила безналичная выручка от реализации — какую проводку для этого применить?

В момент отгрузки продавец отражает выручку от реализации товаров (работ, услуг) и дебиторскую задолженность покупателя. Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Проводки по признанию в учете выручки производятся на основании документов на отгрузку (накладных, актов и т. д.). Документом, подтверждающим факт поступления денег на счет, является банковская выписка.

При отражении поступления на банковский счет выручки в иностранной валюте в учете вместо счета 51 «Расчетные счета» применяется счет 52 «Валютные счета».

О нюансах бухгалтерского учета операций по валютному счету узнайте из этой статьи.

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима. Терминал может принять не все купюры в полном объеме, поэтому для отражения операции передачи выручки на счет безопаснее использовать счет 57 «Переводы в пути».

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др.).

С другими проводками по расчетному счету вас познакомит этот материал.

СПОСОБ 1. Неправильный и опасный. В РКО вообще нет упоминания о работнике, который везет деньги в банк

То есть строка «Выдать» остается пустой или же в ней указано название банка. В строке «Основание» пишут «Для зачисления на расчетный счет в таком-то банке». По возвращении работника к РКО прикалывают квитанцию банка к объявлению на взнос наличными и указывают ее реквизиты в строке «Приложение».

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка.

Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Источник: https://velereya.ru/sdacha-nalichnyh-v-bank/

Внесение наличных на расчетный счет юридического лица: порядок действий

Процедура внесения наличных на расчетный счет юридического лица регулируется Указанием Банка России №3210-У от 11 марта 2014 г. «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Операции с наличными (независимо от источника) должны находить свое отражение в документах бухгалтерии организации в виде проводок с участием 50 и 51 счетов бухучета.

Внести наличные в кассу банка может уполномоченный представитель организации – ее руководитель, сотрудник или третье лицо. Их полномочия утверждаются приказами или доверенностями.

Представитель организации должен знать точную сумму и источник поступления денежных средств. Для юридических лиц таких источников несколько.

Таблица 1. Кассовые символы по статьям прихода

| Символ источника поступления | Наименование | Источники поступления денежных средств |

| 02 | Поступления от продажи товаров | Выручка от розничной, оптовой торговли и общественного питания, а также других видов деятельности, чьи обороты учитываются в составе оборотов розничной торговли и общественного питания |

| 11 | Поступления от реализации платных услуг (выполненных работ) | Поступления от реализации услуг предприятий транспорта, кинопроката, театрально-зрелищных организаций, туристических компаний и т. д. Сюда же относятся денежные поступления от услуг по сдаче в аренду, плата за услуги связи и ЖКХ |

| 12 | Поступления налогов, сборов, страховых взносов, штрафов, таможенных платежей, средств самообложения граждан, взносов, страховых премий | Наличные от поступления налогов, штрафов, сборов, страховых взносов, а также паевых, вступительных, целевых, благотворительных и прочих взносов, взносов учредителей в уставный капитал организаций |

| 15 | Поступления от операций с недвижимостью | Поступление от реализации недвижимости, а также для переводов в оплату недвижимости. Взносы на счета ТСЖ, жилищных кооперативов и прочих организаций, связанных с операциями с недвижимостью |

| 32 | Прочие поступления | Отражает все источники, не относящиеся к символам 02 — 31: возврат неиспользованных подотчетных средств, полученных по денежным чекам, поступления от реализации собственного имущества, оплата аренды банковских ячеек |

Есть 2 способа внесения наличных на расчетный счет юридического лица:

- через кассу банка;

- самоинкассация.

Рассмотрим каждый способ подробнее.

Пополнение расчетного счета через кассу банка

Внесение наличных происходит в два этапа:

- формирование приходного документа (объявления на взнос наличными);

- внесение наличных в кассу банка.

Этап 1. Объявление на взнос наличными

Внесение денежной наличности в кассу банка осуществляется на основании приходного кассового документа — объявления на взнос наличными. Форма утверждена Указанием ЦБРФ от 30 июля 2014 г. N 3352-У.

Рисунок 1. Объявление на взнос наличными. Источник: сайт «Бланкер.ру»

Объявление создает сотрудник банка, вместе с ним распечатываются квитанция и кассовый ордер. Представителю компании нужно сообщить наименование организации, номер расчетного счета, сумму, источник поступления денежных средств и поставить подпись в документе.

Этап 2. Внесение наличности в кассу банка

Получив на руки объявление на взнос наличными, уполномоченный представитель организации направляется в кассовый узел банка, где происходят пересчет и моментальное зачисление наличных денежных средств на расчетный счет организации.

После клиент получает квитанцию с подписью кассира, подтверждающую внесение денежных средств. Кассовый ордер передается организации вместе с выпиской по расчетному счету за этот день.

Таблица 2. Тарифы на услуги приема наличных в отделениях банков для юридических лиц

| Наименование банка | Стоимость услуги, % |

| Сбербанк (ПАО) | 0,3-0,36% |

| ВТБ (ПАО) | 0,08-0,4% |

| ГПБ (АО) | 0,02-0,05% |

| Банк ФК Открытие | 0,13-2% |

| ВТБ 24 (ПАО) | 0-0,3% |

| УБРиР | 0,05-1% |

Самоинкассация: суть услуги и последовательность действий при зачислении средств

Самоинкассация – современный способ вносить денежную наличность на расчетный счет организации. Услуга предназначена для предприятий малого и среднего бизнеса, у которых есть необходимость сдавать выручку независимо от графика работы отделений банков. Комиссия за внесение наличных таким способом несколько ниже, чем за аналогичную операцию, проводимую через кассы банков или за инкассацию наличности.

Главное удобство – доступность услуги. Сеть банкоматов и терминалов приема денежной выручки от ООО уже сейчас обширна и продолжает разрастаться. Сотрудникам компаний, отвечающим за внесение наличных, не нужно перевозить большие суммы денег и стоять в очередях в кассы банков. Они получают возможность круглосуточно сдавать выручку на расчетный счет с зачислением не позднее следующего дня.

Подключиться к услуге можно у специалистов по РКО банков, предоставляющих такой сервис. Клиент открывает расчетный счет и заключает договор на самоинкассацию. После получает секретный идентификационный код (ID) или пластиковую карту, с помощью которых будет проходить активация услуги в терминалах и банкоматах cash-in. Кроме того, уполномоченное лицо организации получает список терминалов или банкоматов, в которых может происходить внесение выручки.

Примерный алгоритм процедуры внесения наличных через автоматические приемные устройства следующий.

- В главном меню устройства по приему наличных выберите пункт «Платежи наличными».

- Из списка вариантов выберите «Кредиты и финансовые услуги».

- Перейдите в раздел «Самоинкассация».

- Укажите идентификационный код.

- Выберите расчетный счет, на который необходимо внести наличные.

- Подтвердите согласие на операцию.

- При необходимости введите дополнительную информацию по операции – например, назначение и период платежа.

- Выберите источник взноса.

- Проверьте правильность введенных данных.

- Поместите деньги в купюроприемник и нажмите «Оплатить».

- Получите чек.

Процесс внесения наличных на расчетный счет юридического лица занимает считанные минуты и мало чем отличается от процесса пополнения обычной банковской карты физического лица.

Таблица 3. Тарифы на услуги самоинкассации для юридических лиц

| Наименование банка | Стоимость услуги |

| Сбербанк (ПАО) | 0,3% |

| ВТБ (ПАО) | 0,25-0,27 |

| Банк ФК Открытие | 50 руб.* |

| УБРиР | 60 руб.* |

* За один операционный день, если имеет место факт внесения наличных.

Источник: http://prorko.ru/spravochnik/vnesenie-nalichnyh-na-schet/

Объявления на взнос наличными. Бланк и образец 2026 года

Составление объявления на взнос наличными необходимо тогда, когда предприятия или организации вносят наличные средства на свой расчетный счет в банке. Документ является обязательным и носит строгую форму, поэтому кредитные учреждения очень требовательно относятся к его заполнению и всегда тщательно проверяют правильность внесенных в него сведений.

ФАЙЛЫ

Скачать пустой бланк объявления на взнос наличными .docСкачать образец заполнения объявления на взнос наличными .doc

В каких случаях происходит передача наличных средств в банк

Согласно закону, компании могут вести расчеты как путем безналичных перечислений, так и при помощи наличных платежей (но только при работе с населением). Во втором случае, фирма должна иметь контрольно-кассовый аппарат или же использовать бланки строгой отчетности установленного образца.

https://www.youtube.com/watch?v=WO-EIElrn-c

При этом существует лимит средств, который может храниться в кассе, излишки же следует регулярно сдавать в банк.

Именно для таких ситуаций и разработана форма объявления на взнос наличными.

Следует отметить, что документ имеет широкое распространение и используется предприятиями, независимо от той сферы, в которой они работают и уровня бизнеса, к которому относятся.

Этапы действий

В конце каждого рабочего дня кассир или бухгалтер организации обязан проводить подсчет денежных средств, находящихся в кассе. Если денег оказывается больше установленного лимита, то их нужно сдавать в обслуживающий банк для зачисления на расчетный счет. Как раз в момент передачи и заполняется форма объявления на взнос наличными.

Оформление документа происходит в присутствии банковского работника, при этом в некоторых случаях специалист банка может сам внести нужную информацию в документ (по просьбе клиента).

Деньги может сдавать как руководитель предприятия, так и лицо, действующее от имени организации (например, кассир или бухгалтер), но в этом случае у представителя должна быть действующая доверенность, заверенная у нотариуса.

Что будет, если не сдавать «лишнюю» наличность в банк

Если в случае внезапной проверки надзорные органы обнаружат в кассе превышение лимита денежных средств, это обернется для компании-нарушителя штрафными санкциями. При этом размер штрафа может доходить до пятидесяти тысяч рублей. Исключение составляют те ситуации, когда деньги, хранящиеся в кассе, предназначены для выплаты заработной платы, социальных пособий, стипендий, страховок и пр. нужд работников предприятий.

Но и тут следует придерживаться определенного порядка: срок хранения такой «налички» не должен превышать трех дней. При этом если компания работает на Крайнем Севере или в труднодоступных районах, то период увеличивается до 5 дней (включая день выплаты).

Правила составления объявления на взнос наличными

Документ имеет стандартную унифицированную форму, обязательную к применению. Помимо самого объявления бланк включает в себя ордер и квитанцию – они заполняются аналогичным образом. Документ содержит:

- сведения о предприятии, на счет которого перечисляются наличные средства,

- название банка,

- номер расчетного счета,

- сумму (она должна в точности совпадать с той, что вносится на счет)

- и источник ее поступления,

- дату зачисления (т.е. тот день, в который фактически происходит действие).

Нужно отметить, что источник поступления финансовых средств можно прописать как словами, так и отметить в виде кода. К примеру,

15 – продажа недвижимости;

11 – выручка предприятия от оказания прочих услуг;

02 – торговая выручка от реализации потребительских товаров по любым каналам реализации.

При затруднениях в этой части, по полному списку кодов (всего 15 основных значений) следует проконсультироваться у банковского специалиста.

Правила оформления объявления на взнос наличными

Объявление можно заполнять как от руки, так и на компьютере (но используя только утвержденную форму – другую банк не примет), кроме того, реквизиты предприятия можно вносить с помощью штампа или печати.

Ошибки в бланке документа допускать нельзя, поэтому при его заполнении нужно быть максимально сосредоточенным и собранным. Если же помарка или неточность все же случилась, не следует их исправлять – такое объявление в любом случае будет считаться испорченным, поэтому лучше сразу заполнить новую форму.

Бланк составляется в единственном экземпляре и после принятия наличных средств, специалист банковской организации (кассир) его подписывает и штампует.

Заполненный бланк объявления остается у сотрудника банка, квитанция с его подписью передается представителю компании, который внес наличность, а приходный ордер отправляется в бухгалтерию кредитного учреждения и прикладывается в дальнейшем к банковской выписке.

Образец заполнения объявления на взнос наличными

Форма документа не очень сложна и вполне понятна даже неопытному человеку.

- В начале пишется номер бланка и ставится дата заполнения, которая должна соответствовать дате внесения наличности на счет.

- После этого вписывается наименование предприятия, которое вносит наличные деньги.

- Далее идет строка «Дебет»: сюда вносится номер счета отправителя денежных средств, а в строку «Получатель» — название компании, на счет которой они поступают. Графа «Кредит» обозначает номер расчетного счета получателя.

Следует отметить, что строки «Дебет» и «Кредит» заполнять не обязательно, поскольку, специалист кредитного учреждения сам может вписать в них нужные сведения при получении «налички».

- Затем заполняются данные об ИНН, КПП – сюда вносятся цифры, соответствующие учредительным бумагам фирмы. В строке под названием «Счет №» имеется ввиду номер расчетного счета получателя.

- Потом пишутся сведения о банке-вносителе и банке-получателе: их наименования и БИК (банковский идентификационный код).

- После этого вписывается сумма вносимых денежных средств (в нужных ячейках прописью и цифрами), а также указывается источник поступления: прописью или в виде соответствующего кода. Ячейка «Символ» обозначает код источника поступления денег и соответствующую ему сумму поступления.

- Документ должен быть подписан кассиром кредитного учреждения, а также лицом, которое вносит деньги (это может быть руководитель предприятия или действующий от его имени представитель).

Источник: https://assistentus.ru/forma/obyavlenie-na-vznos-nalichnymi/