Оформление товарного чека для авансового отчета

07.07.2018

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

Особенности авансового отчета без кассового чека

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины.

В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение);

Виды документов для авансового отчета

Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий. Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле.

Но опыт аудиторских и налоговых проверок показывает, что именно в этой сфере чаще всего обнаруживаются нарушения.

Какие же документы для авансового отчета нужно приложить подотчетному лицу, чтобы его траты были обоснованными? Какие документы дают право бухгалтеру включить потрачены подотчетным лицом средства в расходы?

Совет: Составьте детальную памятку для подотчетных лиц. Укажите, какие реквизиты и как именно должны быть обязательно заполнены для каждого вида оправдательного документа. Отдельно отметьте документы, которые нельзя принимать от продавцов товаров и услуг (например, расписки, справки, заявления и т.п.). Периодически проводите семинары для подотчетных лиц.

Авансовый отчет: какие документы собрать и оформить подотчетнику

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

2. ОБЩИЕ ТРЕБОВАНИЯ К РАСХОДОВАНИЮ ДЕНЕГ 2.1. Деньги под отчет могут выдаваться работнику на любые цели, связанные с деятельностью ООО «Промсервис». 2.2.

Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику. 2.3.

Максимальная сумма покупки у организации или у предпринимателя за наличный расчет не должна превышать 100 000 руб. по одному договору (Пункт 1 Указания ЦБ РФ от 20.06.2007 N 1843-У).

2.4. Все расходы работник должен подтвердить оправдательными документами. При отсутствии подтверждающих документов авансовый отчет не будет утвержден руководителем.

Какие чеки принимать к авансовому отчету 2026

- кассовые. Подтверждают покупку товаров или оплату услуг. Кассовые чеки – это первичные документы, в которых обязательно указываются такие реквизиты, как название, дата, Ф.И.О. и подпись продавца, проведённые операции, количество и цена наименований, итоговая стоимость. Чеки нельзя принимать, если в перечне покупок указаны обобщённые названия, например, канцтовары;

- товарные. Должны содержать реквизиты, которые обязательны для всей «первички». Иногда прикрепляются к кассовым, так как важно, чтобы дата и сумма совпадали;

- квитанции ПКО. Это чеки, которые подтверждают оплату, но не её получение. Тут потребуется предоставить накладную или акт выполненных работ;

- бланки строгой отчётности. К этой категории относятся квитанции, абонементы, путёвки и талоны.

Выдача денег предприятием лицу, с которым оформлены трудовые отношения, – обычная практика.

Средства, выдающиеся компанией с помощью бухгалтерии, передаются под отчёт. Целевое использование денег подтверждается соответствующими документами, которые проверяются контролирующими органами. Не кажется странным, что многих лиц, ответственных за авансовый отчет, волнует вопрос, какие чеки принимаются к учёту.

Важно понимать особенности каждого, чтобы не наделать ошибок, которые потом могут негативно отобразиться на заработной плате.

В каком виде храняться чеки как приложение к авансовому отчету

Не запутаться в них поможет наша статья.

https://www.youtube.com/watch?v=k1fMsjBo6hw

В каких документах установлены сроки хранения авансовых отчетов? Статья 23 НК РФ: хранить отчет надо 4 года Статья 283 НК РФ: хранить отчет требуется 10 лет Статья 29 ФЗ № 402: отчет необходимо хранить 5 лет Приказ Минкультуры № 558: госорганизациям следует хранить отчеты 5 лет Итоги В каких документах установлены сроки хранения авансовых отчетов? Документы, связанные с хозяйственной деятельностью субъектов, можно разделить условно на 2 категории:

Чтобы обезопасить себя, стоит сделать копию или сфотографировать чек, сохранив его в облачном приложении. УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ Для налоговой отчетности требуется обоснование необходимости в товаре или услуге, поэтому в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы.

Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п.

100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Источник: https://truejurist.ru/posobiya/kakie-cheki-mozhno-prinyat-k-avansovomu-otchetu-2018

Образец товарного чека для ИП — как заполнять правильно

Товарный чек – это первичный документ учета, составление которого осуществляется при совершении хозяйственной операции. Заполнение и предоставление его обязательно не во всех случаях, одновременно с этим реализация определенных категорий товаров безоговорочно сопровождается выдачей товарного чека.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

По принятым нормам законодательства в сфере торговли, такими товарами являются следующие:

- автомототехника, номерные агрегаты, автоприцепы;

- оружие;

- мебель.

Помимо этого, есть еще два случая, при которых рассматриваемый документ передается покупателю, будь то физическое лицо либо представитель фирмы, а именно:

- Отсутствие необходимости наличия в процессе работы контрольно-кассового аппарата.

- Требование лица, приобретающего товар, чека как расшифровки его характеристик.

Источник: https://sudar-buh.com/oformlenie-tovarnogo-cheka-dlya-avansovogo-otcheta/

Товарный чек без кассового чека на 2026 год

Товарным чеком является документ негосударственного образца, который формируется продавцом к контрольно кассовому чеку. В действующем законодательстве Российской Федерации предусмотрены исключения, когда не фискальный документ выдается вместо фискального чека.

Документальный акт, подтверждающий взаиморасчет при реализации товаров/услуг, оформляется лично индивидуальным предпринимателем или его вверенным лицом, рукописным или печатным способом.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Основная цель товарного чека заключается в расшифровке реализуемой продукции/услуг, которые предоставляются за определенную сумму наличных финансовых средств.

Действующие на территории Российской Федерации нормативно-правовые акты не регламентируют стандартную форму товарного чека. В связи с этим в документе необходимо отображать реквизиты, предусмотренные для первичных документов.

Товарный чек обязательно должен содержать следующие сведения:

- Наименование акта взаиморасчета. В верхней части документа по центру обязательно должно прописываться «ТОВАРНЫЙ ЧЕК».

- Номер чека. Даже если бланком не предусмотрен значок «№», каждый отрывной документ должен иметь свой индивидуальный номер. Так как потребитель при составлении авансового отчета в обязательном порядке должен ссылаться на порядковый номер бухгалтерского акта, согласно которому приобретался товар. Нумерация документа может начинаться с начала отчетного периода, или с начала каждого дня, месяца, квартала, года.

- Дата формирования. Указывается день взаиморасчета за реализованную продукцию или услугу. Месяц желательно прописывать буквами.

- Полное название организации или предприятия. В которое должны входить идентификационный номер, полная информация о собственнике, или учредителя, фактический и юридический адрес, и контактные данные (электронная почта, телефон). В случае если полное наименование ИП не вмещается в приобретенный бланк, то необходимо самостоятельно или с помощью типографии разработать и распечатать подходящие формы документа.

- Количество и наименование реализованных товаров или оказанных услуг/работ. При этом необходимо расшифровывать каждый продукт по отдельности, а его количество проставлять цифрами.

- Стоимость единицы продукта/услуги. Отображается цифрами напротив каждого наименования товара. Данное число должно разделяться запятой, где первые числа обозначают рубли, а последующие копейки. Если копейки отсутствуют в цене, то после запятой ставятся два нуля.

- Общая стоимость произведенного взаиморасчета. Сумма рассчитывается с помощью умножения количества реализованного товара на цену одной единицы продукта.

- Сведения о продавце или другом лице, который принимал денежные средства за проданный товар и оформлял товарный чек. В данном случае обязательно нужно указать должность или профессию лица подписывающего чек.

При составлении товарного чека нужно учитывать следующие нюансы:

Читайте так же: Правила заполнения объявления на взнос наличными

- Если данный чек выписывается в качестве дополнения к кассовому документу, то обязательно нужно отобразить надпись «действителен при наличии кассового чека». Сумма «НДС» в таком случае прописывается отдельно.

- Во избежание конфликтных ситуаций с клиентами, желательно ставить на документе мокрую печать.

- Так как товарный чек является подтверждением осуществленного взаиморасчета между производителем и потребителем, то необходимости в проставлении штампов «получено» и «оплачено» нет. Однако, если данный оттиск отображается на документе, то это не будет считаться нарушением.

- Нельзя оставлять не заполненные графы в документе, поэтому лишние должны быть перечеркнуты.

В случае если вся нужная информация о приобретенной потребителем продукции не вмещается на один бланк, то можно:

- распределить покупку на два и более чеком с разными номерами;

- прописывать реализованные материальные ценности в отдельные бланки, но при этом отображать, что настоящий документ является продолжением предыдущего.

При выполнении одной из операций, необходимо заранее уведомить об этом покупателя. Для удобства ведения учета продавцу следует при помощи копирки оформлять два экземпляра чеков. Один из которых отдается клиенту, а другой остается у составителя. Такое действие позволит продавцу, в случае возникновения конфликтных ситуаций, предъявить неопровержимые доказательства о проведении наличного взаиморасчета.

Владельцу предприятия не стоит бесконтрольно оставлять непронумерованные и неподписанные бланки чеков, так как при проверках, налоговые органы могут выявить большую сумму финансовых средств, чем на самом деле заработал предприниматель.

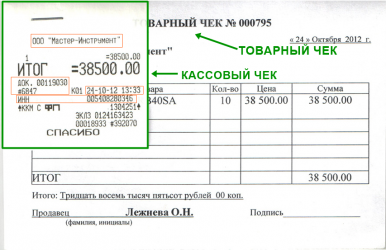

Образец

| Индивидуальный предприниматель:Костромской Иван ФедоровичИНН: 45637689533Адрес: Воронежская область, г. Павловск, ул. Есенина, 15Тел: 098-765-90-41Магазин «Одиссей», отдел канцелярских товаровТ О В А Р Н Ы Й Ч Е К №242 Серия АА«25» июня 2017 года | ||||

| № | Название товара/услуги | Количество | Стоимость, руб | Сумма, руб |

| 1 | Бумага ксероксная «Папирус» 500листов | 2 уп | 250,00 | 500,00 |

| 2 | Ручка шариковая « Горизонт» | 25 шт | 50,00 | 1250,00 |

| 3 | Карандаш простой «Буратино» | 10 шт | 30,00 | 300,00 |

| 4 | Книга канцелярская | 15 шт | 100,00 | 1500,00 |

| 5 | Скоба для стиплера «Инкорс» 1000 шт | 10 уп | 65,00 | 650,00 |

| 6 | Тетрадь общая 96 листов | 20 шт | 80,00 | 1600,00 |

| Итого: | 5800,00 | |||

| Продавец: Никитюк Валентина Николаевна (подпись)(мокрая печать) |

К чему обязателен

Действующие нормативно правовые акты предусматривают обязательное оформление и выдачу товарного чека, когда:

- Предприниматели производят уплату единого налога на вмененный доход (ЕНВД). Данное правило регламентировано пунктом 2 статьи 346.26 НК РФ, где также предусмотрен полный список видов предпринимательской деятельности, по которым необходимо выдавать не фискальный чек. Всего в этом перечне перечислено 14 пунктов. Однако на каждый пункт приходится не малое количество исключений.

- Организация или предприятие попадает под требование статьи 2 Закона об использовании ККМ №54-ФЗ. То есть «товарники» нужно обязательно оформлять, если не используется контрольно-кассовое оборудование. А именно, предприятие находится в местности с определенными специфическими условиями. Эта территория обязательно должна быть включена в государственный перечень как труднодоступная или с особыми климатическими условиями. Либо же организация является религиозной, при условии, что имеется соответствующая регистрация в муниципальных органах.

Авансовый отчет

Авансовый отчет считается первичным документальным актом, который подтверждает целевые затраты предоплаченных сумм ответственных лиц. Но стоит учитывать, что данная бухгалтерская отчетность не является документом, подтверждающим целевой расход денежных средств.

Требования по формированию авансового отчета предусматривают отражение на обратной стороне бланка список документальных актов, которые подтверждают произведенные затраты, и суммы финансовых расходов по ним. При этом все приложенные документы должны быть пронумерованы ответственным лицом, согласно их порядку в отчете.

Законодательные акты Российской Федерации не регламентируют, что все реализованные товары за наличные средства должны подтверждаться именно кассовым чеком. Поэтому для авансового отчета вполне подойдет «товарник», который также является подтверждением о произведенных взаиморасчетах и понесенных расходов.

Обязательное использование товарного чека без кассового, предусматривает Федеральный Закон №290-ФЗ от 03 июля 2016 года, который в статье 2 пункта 2.1 разъясняет применение товарного вместо кассового чека.

Читайте так же: Образец заполнения приходного кассового ордера

Также Налоговый кодекс РФ имеет статьи, согласно которым формируется обязательное использование ТЧ.

Получается, что два вышеперечисленных нормативных документа устанавливают перечень видов деятельности, согласно которому разрешено использование ТЧ вместо контрольно кассового оборудования.

Для ООО

Хозяйственная деятельность ООО, которая осуществляет реализацию продукции или услуг за наличные денежные средства, обязана оформлять и выдавать потребителю товарный чек. Формирование «товарника» происходит аналогично товарному чеку для индивидуального предпринимательства.

Единственное отличие заключается в том, что к нему необходимо приложить фактурный счет, где подробно описывается вся реализованная продукция и ее количество.

Что можно выдать вместо кассового чека? Подробности — на видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/buh/rko/operacii/tovarnyj-chek-bez-kassovogo-cheka.html

Новые правила по подотчету с 1 июля 2026 года

С 1 июля 2019 года бухгалтеры должны принимать от работников документы на подотчет по новому списку. Старый порядок использовать нельзя. Редакция журнала «Упрощенка» подготовила ответы на все вопросы.

О чем бухгалтерам предупредить своих подотчетников с 1 июля

Первый день июля 2019 года — без преувеличения целая веха для бухгалтеров и компаний в целом. Повсеместный переход на онлайн-кассы — за отдельными льготными исключениями — влечет за собой необходимость перестройки и в других сферах.

Так, подотчетники напрямую должны учитывать июльские «кассовые» изменения. Нужно иметь в виду и другие поправлки, которые непосредственно отразились на оформлении авансотчета. Иначе есть риск, что компания не сможет учесть подотчетные траты. Обо всем — по порядку.

Проведите для сотрудников компании ликбез по следующим пунктам.

Пункт 1. Онлайн-чеки — общее правило после 1 июля 2026 года

С первого июльского дня большинство чеков должны быть электронными. И их реквизиты — меняются. Нужно помнить, что списать расходы компания сможет без проблем, только если в бумагах есть все нужные реквизиты.

В частности, после июня в поле «форма расчета» вместо «электронными» должно стоять «безналичными».

Ужесточаются требования к оформлению чека, если подотчетник приобретает ценности по доверенности от имени фирмы или бизнесмена. То есть товар сотрудник покупает не как физлицо. Тогда продавец должен пробить на чеке наименование и ИНН покупателя, страну происхождения товара, номер таможенной декларации и сумму акциза. Подробнее — смотрите статью 1 Закона от 03.07.2018 № 192-ФЗ.

Пункт 2. БСО после июня печатаются на новых онлайн-ККТ

С 1-го же июля электронными по общему правилу должны быть бланки строгой отчетности. Типографские БСО запретили всем, кто не имеет каких-либо постоянных или временных льгот по новым онлайн-кассам. БСО нового поколения должны изготавливаться с помощью специальных онлайн касс, подобных тем, что печатают онлайн-чеки. То есть данные о продаже услуги будут также поступать оперативно в ФНС.

В частности, компании и ИП с работниками на ОСН, УСН, ЕНВД, оказывающие услуги населению, больше не вправе выписывать обычные БСО. Так что если подотчетник оплачивал мойку, ремонт и прочие такие услуги, он должен получить кассовый чек. Квитанции вместо чеков ККТ смогут выписывать только патентщики по некоторым услугам. А также — ИП без работников, попавшие под льготу до 1 июля 2021 года. Либо такие лица вообще могут ничего не выдавать, так как из закона не следует обязанность что-то выдать.

Если продавец все же дает древний «строгий» бланк, пусть подотчетник узнает, почему, на каком основании. Лучше всего — попросить у торговца письмо от его имени со ссылкой на соответствующую норму закона. Ту, согласно которой продавец имеет право не эксплуатировать онлайн-ККТ. Либо выдать копию документа — основания для невыдачи чека.

Пункт 3. Чеки можно получить из мобильных приложений и через коды для скачивания

Вместо бумажного чека после июня продавцы могут давать распечатки из мобильных приложений или даже коды для скачивания. Например, как в случае с новой категорией бизнесменов — самозанятыми.

Еще в своем письме от 21.04.2017 № 03-01-15/24307 Минфин пояснил, что чек, распечатанный по ссылке из e-mail или SMS, также подтверждает расходы. Поэтому пугаться современных опций не нужно. То, что продавец дает в подтверждение расходов, то и нужно брать у него, распечатывать и нести в бухгалтерию.

Пункт 4. Электронный посадочный талон при авиапереездах не вариант для целей НУ

Не лишним будет напомнить персоналу, что еще в начале года — с 25 февраля — Минтранс разрешил пользоваться виртуальными посадочными талонами при авиаперелетах. Например, онлайн-талон можно оформить в электронном виде, получив на личный e-mail (приказ Министерства транспорта от 14.01.2019 № 7).

Льготный порядок прижился и продолжает действовать. Но пользоваться командировочным лицам данным послаблением пока опасно. Электронный проездной билет надо обязательно по старинке распечатывать и во время досмотра просить сотрудников аэропорта проставлять на нем соответствующий штамп. После — прикладывать к авансовому отчету. На этом настаивают специалисты из Минфина.

В аэропортах остается возможность самостоятельно распечатать талон, получить его на бумаге, в том числе как раз для отчета на работе о командировке.

Шаг 1. Готовим решение о подотчете документально

Работник составляет заявление на подотчет, а директор утверждает бумагу своей подписью. Альтернатива — приказ (распоряжение) директора на выдачу средств.

Шаг 2. Проводим аванс

Компания выдает подотчетнику аванс наличными, на корпоративную или зарплатную карточку.

Внимание: при выдаче денег под отчет, равно как и при возврате сотрудником неизрасходованных сумм или при компенсации ему затрат онлайн-кассу применять не требуется.

Однако при любом безналичном расчете онлайн кассу применять надо с 1 июля 2019 года. Об этом читайте в статье журнала «Упрощенка» Как подготовиться к переходу на новый порядок работы с ККТ с 1 июля 2019 года

Шаг 3. Даем время сотруднику потратить подотчетные и собрать подтверждающие документы

Во время выполнения подотчетного задания / служебной поездки на все траты сотрудник запрашивает подтверждающие бумаги. Не страшно, если они будут электронными. Как мы рассказали выше, сейчас почти весь «кассовый» документооборот идет онлайн.

Источник: https://www.26-2.ru/art/355059-novye-pravila-po-podotchetu-s-1-iyulya-2019-goda

Документы к авансовому отчету требования

К авансовому отчету могут прилагаться документы, которые удостоверяют расходы подотчетного лица в условиях неприменения ККМ. К ним относятся товарные чеки с рынков и бланки строгой отчетности. При каких условиях такие расходы можно принять в целях налогообложения?

Расходы подотчетного лица, понесенные в интересах компании-работодателя, можно разделить на три группы:

совершенные от имени компании — при платежах контрагентам на основании доверенности, выданной компанией;

обезличенные — в розничной торговле или в сфере оказания потребительских услуг населению;

совершенные от имени подотчетного лица — при оказании гражданину услуг, удостоверенных бланком строгой отчетности, а также при его личных расчетах с представителями населения.

«Подотчетнику», полномочия которого установлены доверенностью, будет выдана квитанция к приходному кассовому ордеру с наименованием компании-плательщика.

Нас будут интересовать платежи второй и третьей групп, в связи с которыми компания не упоминается и плательщик не получает кассового чека. Действительно, торговля, скажем, на строительных рынках не требует применения кассовых аппаратов. Продавцы выдают товарные чеки.

Пример заполнения авансового отчета по командировке и хозяйственным расходам в 2026 году

Что касается бланка строгой отчетности, то он заменяет кассовый чек. Разберемся, можно ли принимать авансовые отчеты с такими оправдательными документами. Какие требования предъявляет законодательство к их оформлению?

Товарный чек — самостоятельный первичный документ

Товарными чеками чаще всего удостоверяют покупки стройматериалов, хозяйственного инвентаря, автомобильных запчастей. Бухгалтеры опасаются принимать их в качестве самостоятельных оправдательных документов без чеков ККМ.

Между тем со стороны продавцов нарушений в виде неприменения контрольно-кассовой техники могло и не быть. Ведь в п. 3 ст. 2 Федерального закона от 22 мая 2003 г.

N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ) перечислены виды деятельности, при осуществлении которых ККМ разрешено не использовать.

В частности, кассовые аппараты не требуются:

- при продаже газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках;

- при торговле вне помещений на открытых прилавках рынков и ярмарок в условиях, не обеспечивающих сохранность товара торговых мест.

В этих случаях товарный чек имеет самостоятельное значение и не должен расцениваться как приложение к кассовому чеку. Эту позицию подтверждает ст. 493 Гражданского кодекса. В ней сказано, что договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Значит, товарный чек может выступать полноправным оправдательным документом, удостоверяющим наличный расчет. Эту точку зрения подтверждает Минфин России в Письме от 11 февраля 2009 г. N 03-11-06/3/28.

Обязательные реквизиты товарного чека

Товарный чек является первичным документом, если он отвечает требованиям п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ). Правда, сведений о розничном покупателе в таком чеке не приводят (Постановление ФАС Поволжского округа от 15 мая 2008 г. по делу N А55-17915/06).

Форма товарного чека не содержится в альбомах унифицированных форм первичной учетной документации. Поэтому продавцы вправе утверждать форму этого документа самостоятельно (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 6 октября 2008 г. N 106н).

Однако, отражая содержание операции, нужно раскрыть условия продажи, допускающие неприменение кассового аппарата. В частности, будет убедительным адрес открытого рынка, номер прилавка.

Тогда не останется сомнений, что документ, подтверждающий затраты, оформлен в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Разумеется, товарный чек должен однозначно идентифицировать продавца. Для организации достаточно указать ее наименование и ИНН. А вот для индивидуального предпринимателя указывают:

- фамилию, имя, отчество;

- основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), дату внесения записи в ЕГРИП, наименование органа, внесшего эту запись (на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя или Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 г.);

- ИНН.

Поясним: ИНН позволяет однозначно идентифицировать организацию, поэтому для юридического лица указывать основной государственный регистрационный номер не требуется.

А вот физическому лицу ИНН присваивается вне связи с осуществлением им предпринимательской деятельности. Физлицо вправе прекратить деятельность в качестве предпринимателя и тем самым утратить свой ОГРНИП, а затем вновь зарегистрироваться в этом качестве — с присвоением нового ОГРНИП. То есть регистрационный номер предпринимателя может неоднократно меняться, но именно он характеризует его специальный статус как участника гражданского оборота.

Наконец, нужна ли на товарном чеке печать? Если продавцом выступает организация, то подпись должностного лица должна быть заверена оттиском печати. Ведь обязанность юридических лиц иметь печать установлена на законодательном уровне (п. 5 ст. 2 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26 декабря 1995 г.

N 208-ФЗ «Об акционерных обществах», п. 4 ст. 3 Федерального закона от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях»). А вот на товарном чеке индивидуального предпринимателя печать не требуется. Предприниматель иметь личную печать не обязан. Это подтверждает и п. 2.8 Приложения 2 к Инструкции Центрального банка Российской Федерации от 14 сентября 2006 г.

«Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

Покупки у населения

Подотчетными деньгами можно расплатиться с физическим лицом, не зарегистрированным в качестве предпринимателя. Приведем примеры: закупка сельхозпродукции у населения, автомобильные перевозки, проживание в частном секторе во время командировки. В таких случаях расходы подотчетного лица удостоверит расписка гражданина в получении денег. Юридическое лицо в ней упоминается, если только «подотчетник» действует на основании доверенности.

Расписка составляется по правилам, установленным Законом N 129-ФЗ для первичных учетных документов. В отношении гражданина, получившего оплату, указывают: фамилию, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства и ИНН (при наличии).

Если «подотчетник» расплачивается за работы или услуги от своего имени, то НДФЛ из дохода гражданина он удерживать не вправе. Ведь налоговым агентом могут выступать только организации или индивидуальные предприниматели (п. 1 ст. 226 НК РФ).

Но представляется возможным, что утверждение авансового отчета равносильно признанию, что гражданин получил доходы в результате отношений с компанией. В таком случае у компании возникает обязанность исчислить налог и сообщить в налоговый орган о том, что его невозможно удержать (п. 5 ст. 226 НК РФ).

Например, командированный может расплатиться за ночлег с местным жителем. С точки зрения первоначального документального оформления это будет «в чистом виде» сделка граждан между собой.

Бсо при оказании услуг

Бланки строгой отчетности (БСО) разрешено применять исключительно в сфере оказания услуг населению (п. 2 ст. 2 Закона N 54-ФЗ). По этой причине в бланке недопустимо указывать, что услуга оказана юридическому лицу или индивидуальному предпринимателю. Заказчиком услуги может выступать только гражданин, не осуществляющий предпринимательскую деятельность. В противном случае БСО не является документом, отвечающим требованиям российского законодательства (п. 1 ст. 252 НК РФ).

Но гражданин, указанный в качестве заказчика и потребителя услуги, может быть подотчетным лицом организации. Тогда ему нужно позаботиться, чтобы из БСО было ясно, что услуга оказана в интересах работодателя.

Например, при ремонте ноутбука, принадлежащего организации, в БСО необходимо указать данные, позволяющие однозначно идентифицировать данный объект.

Самый главный для бухгалтера вопрос — в связи с какими услугами разрешено применять БСО? Минфин России в Письме от 27 января 2009 г. N 03-01-15/1-29 разъяснил, что право применения БСО распространяется на все услуги согласно Общероссийскому классификатору услуг населению ОК 002-93 (ОКУН), утвержденному Постановлением Госстандарта России от 28 июня 1993 г. N 163. При этом бланк строгой отчетности должен относиться к конкретной, определенной услуге, поименованной в Классификаторе.

Требования к оформлению БСО

Предположим, что расходы «подотчетника» удостоверены БСО.

На что должен обратить внимание бухгалтер?

Требования к БСО установлены Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 6 мая 2008 г. N 359 (далее — Положение N 359). Прежде всего бланки строгой отчетности должны быть изготовлены исключительно типографским способом. Отпечатанный в типографии бланк должен содержать следующие сведения об изготовителе: сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж.

Простой компьютер для тиражирования бланков использован быть не может (Письмо Минфина России от 3 февраля 2009 г. N 03-01-15/1-43).

Формы БСО организации и индивидуальные предприниматели вправе разрабатывать самостоятельно. Однако из этого правила есть немногочисленные исключения, перечисленные в п. п. 5 — 6 Положения N 359. Так, не подлежат изменению формы бланков:

- перевозочных документов на перевозки пассажиров, багажа, грузобагажа, используемых при оказании услуг населению железнодорожным транспортом (утв. Приказом Минтранса России от 5 августа 2008 г. N 120);

- услуг учреждений культуры, физической культуры и спорта (утв. Приказом Минкультуры России от 17 декабря 2008 г. N 257).

Подчеркнем: постоянные реквизиты, а также шестизначный номер и серия должны быть внесены в бланк исключительно типографским способом. Заполнение этих сведений вручную недопустимо. Это требование сближает БСО с чеками ККМ.

Обратите внимание на наличие оттиска печати в БСО индивидуального предпринимателя. Правда, выше говорилось о том, что предприниматель применять печать не обязан. Но ситуацию с БСО нужно воспринимать как специальную норму, в силу которой предприниматель не вправе применять БСО без печати. Эту позицию подтверждает Письмо Минфина России от 2 марта 2009 г. N 03-01-15/2-69.

Пример. В.К. Прохоров нанимает жилое помещение у индивидуального предпринимателя. Ниже приведен вариант БСО для данного случая. Хотя это не услуги гостиницы (код ОКУН 041201), такой бланк подтверждает расходы на проживание в командировке. Одновременно бланк выступает договором найма жилого помещения (ст. 674 ГК РФ).

Источник: https://warmedia.ru/%D0%B4%D0%BE%D0%BA%D1%83%D0%BC%D0%B5%D0%BD%D1%82%D1%8B-%D0%BA-%D0%B0%D0%B2%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%BE%D0%BC%D1%83-%D0%BE%D1%82%D1%87%D0%B5%D1%82%D1%83-%D1%82%D1%80%D0%B5%D0%B1%D0%BE/

Товарный чек для ИП: назначение и правила заполнения

Несмотря на простоту оформления, товарный чек (ТЧ) является важным документом для участников торговых отношений и органов, контролирующих эти отношения.

Существует мнение, что товарный чек – это бесполезная бумага, уходящая в прошлое в результате появления современных контрольно-кассовых машин, печатающих на кассовом чеке нужную информацию об оплате. Может быть, когда-то товарный чек потеряет значение. Но, на сегодняшний день обязанность его иметь закреплена за большинством предпринимателей законодательно. И на это есть ряд причин.

Что собой представляет ТЧ

Это документ, который удостоверяет факт оплаты покупки. Он может являться дополнением к кассовому чеку или быть основным платежным документом, который выдается в качестве замены кассового чека. Товарный чек выдается в целях защиты прав покупателей и доказательства целевого расходования денег, полученных подотчет.

Он не принадлежит к бланкам строгой отчетности, так как играет вспомогательную роль и содержит подробные сведения об оплате товара: название продавца, номер налогоплательщика (ИНН), дата продажи, название товара, количество единиц и пр.

Форма и обязательные реквизиты

Этот чек не имеет унифицированной формы. Поэтому ИП вправе разработать для своего предприятия особый образец этого документа.

Главное, в нем должны быть следующие реквизиты:

- название документа;

- дата оплаты;

- номер по порядку;

- название организации (ФИО ИП);

- идентификационный номер налогоплательщика (организации или ИП);

- название каждого проданного товара;

- количество единиц проданного товара;

- стоимость единицы товара;

- итоговую сумму платежа;

- должность, ФИО и роспись продавца.

Образец бланка ТЧ для ИП

Правила заполнения

Этот документ не является бланком строгой отчетности, но относится к финансовой документации, поэтому надлежащее оформление товарного чека очень важно.

В соответствующих графах бланка расписывают подробную информацию об оплаченных товарах, услугах или работах. Если наименование не вмещается в одну строку, то делают перенос на следующую.

Итоговую сумму покупки указывают цифрами и прописью. Для этого в нижней части бланка отведена специальная строка.

Последняя строка предназначена для указания должности, фамилии, инициалов и личной подписи продавца.

Если в один бланк не вмещаются данные о покупке, то продавец продолжает записи на другом листе, затем скрепляет бланки, указывает итог на последней странице и делает запись, что это единый документ. Либо разделяет покупку на два чека, каждый из которых содержит отдельную итоговую сумму.

Если после внесения данных остались пустые строки, то их перечеркивают, чтобы исключить последующее внесение ложной информации.

При допущении ошибки, нужно заполнить новый бланк, а не вносить исправления. Так как здесь, как и в других финансовых бумагах, исправления не допускаются.

Пример правильного заполнения

В графе «Наименование товара» указывают конкретное наименование каждой позиции. Это требование является обязательным.

Нельзя обобщать товары в одну группу. Так, при торговле бытовой химией, не пишут обобщающее наименование «Бытовая химия», а выделяют каждую позицию: стиральный порошок «Чистюля», средство для мытья посуды «Капелька», стеклоочиститель «Блеск» и пр.

Пример неправильного заполнения

Нужна ли печать?

О проставлении печати на этом виде чека в законодательстве ничего не сказано. Этот документ не имеет унифицированной формы, поэтому должен включать данные, приведенные в п.2 ст.9 ФЗ №129, печать в этом пункте не значится. Следовательно, чек без печати может быть принят к учету. Но, нормативные правила обязывают организации применять в своей деятельности печать, поэтому некоторые юристы придерживаются мнения, что на чеках, выданных юридическим лицом, печать должна присутствовать.

Для ИП же требования о наличии печати не предусмотрено, поэтому и на выданных им документах она необязательна.

Хотя, для самого предпринимателя оттиск печати – это гарантия того, что в случае возврата товара или возникновении другой спорной ситуации, будет уверенность, что товар приобретен у него.

В каких случаях ип обязан выписать тч?

Индивидуальные предприниматели и организации, работающие с использованием ККМ, обязаны предоставлять товарный чек в дополнение к кассовому, если того требует покупатель.

А для ИП и юридических лиц, являющихся плательщиками ЕНВД заполнение товарного чека — основное подтверждение совершения сделки. Тоже касается и предпринимателей, находящихся на Патенте, но только в сфере торговли и оказании прочих услуг, когда речь идет о подтверждении оказания услуг населению выдается бланк строгой отчетности.

За невыдачу товарного чека, предпринимателю, как и юридическому лицу, грозит штраф.

Контроль за выполнением обязанностей по выдаче этого документа ведет налоговая инспекция. Эта же организация налагает штрафы за невыполнение предпринимателями этих обязательств.

Сумма штрафа за невыдачу товарного чека, по статье 14.5 КоАП, составляет для граждан 1500 — 2000 рублей, для должностных лиц – 3000 — 4000 рублей, для юридических – 30000 — 40000 рублей.

Товарный чек для авансового отчета

Часто предприниматели задаются вопросом о необходимости рассматриваемого чека для принятия расходов. Казалось бы, зачем нужен этот документ, когда современные ККМ печатают кассовые чеки с подробным описанием произведенной между покупателем и продавцом сделки, т.е. включают в себя наименования товаров, цену за единицу, количество и другие реквизиты.

Дело в том, что по 252 статье НК РФ к расходам относят только обоснованные и подтвержденные документами затраты. А в ФЗ №129 говорится, что первичные документы принимаются к учету, если они имеют стандартную форму либо содержат такие данные: название документа, номер бланка, дата выдачи, название компании, суть операции, количественное и денежное измерение сделки, должность и роспись ответственного лица.

Реквизиты товарного чека соответствуют этим требованиям, и он является первичным документом, следовательно, он также нужен, как и кассовый чек, подтверждающий факт оплаты. Кроме того, его наличие поможет не только в обосновании принятия расходов к учету, но и в разрешении спорных моментов при проведении налоговой проверки.

Срок хранения

Хранить этот чек должен и покупатель, и продавец. Но, так как его выписывают в единственном экземпляре, то оригинал выдается покупателю, а себе продавец, как правило, оставляет копию.

Если чек используется для подтверждения расходов и прикладывается к авансовому отчету, то срок хранения, как первичного документа, составляет не менее 5 лет.

Физическому лицу хранить этот документ желательно в течение гарантийного срока установленного на приобретенный товар.

У продавца нет строгой обязанности по хранению этих документов. Но, сохраняя копии чеков, ИП облегчит ведение учета на своем предприятии и обеспечит строгий контроль расходования товаров, что важно при торговле без ККМ.

Кроме того, копии товарных чеков и регистры их учета, помогут избежать неприятных ситуаций, связанных с налоговой проверкой. Так, согласно п.41 Административного регламента №133н налоговые инспекторы вправе потребовать копии чеков, журналы их регистрации и другие виды отчетности, связанные с осуществлением предпринимательской деятельности. Поэтому ИП на Патенте и ЕНВД правильнее будет обеспечить хранение копий этих документов, а также вести журнал учета, чтобы избежать возможного наложения штрафа.

Таким образом, становится ясно, что товарный чек, несмотря на простоту оформления, очень важен для участников торговых отношений и контролирующих эти отношения органов. Поэтому к его оформлению и хранению нужно подходить крайне внимательно.

Источник: http://IPprof.ru/buhgalteriya/kassa/tovarnyj-chek-dlya-ip.html