Образец заполнение ттн при транзитной торговле в 2026 году

Мы недавно начали заниматься «транзитом». В накладных ТОРГ-12, которые нам выписывает продавец (он, кстати, тоже продает «транзитом»), просим себя указывать в качестве грузополучателей. Но склада нет ни у нас, ни у нашего продавца — просто ни он, ни мы не хотим, чтобы покупатели знали конечного поставщика. Товар доставляет дружественная нам транспортная компания.

В накладных, выставляемых нашим покупателям, мы указаны как грузоотправитель. При выездной проверке инспекторы сказали, что в качестве грузоотправителя должен быть указан тот, с чьего склада идет отгрузка. Поскольку у нашего продавца склада нет (как и у нас), ставят под сомнение реальность сделки и хотят отказать в вычете НДС.

Правы ли они и как нам отстоять вычет? Или при «транзитной» торговле мы вообще не имеем права на вычет НДС, так как не получали товар?

Обсуждаем сложности при «транзитной» торговле

Сегодня очень распространены сделки, в которых участвуют поставщик, оптовик и клиент, а товар доставляется транзитом от поставщика клиенту, минуя склад оптовика. Но действующие формы первичных документов не приспособлены к подобным операциям, что порождает множество проблем для всех участников транзита. Мы рассмотрели возможные варианты заполнения основных документов для случая, когда транзитные поставки не выходят за пределы РФ.

Оформляем документы при транзитной доставке товара

Компания вправе самостоятельно разработать формы первичных учетных документов, в том числе взять за образец утвержденную госорганами форму и видоизменить «под себя», либо продолжить использовать унифицированные формы, как они есть. Стоит помнить, что используемые компанией первичные документы должны содержать обязательные реквизиты. Таким образом, некоторые компании считают, что такой документ как транспортная накладная (образец заполнения вы сможете посмотреть в нашем примере ниже) может быть разработана собственными силами.

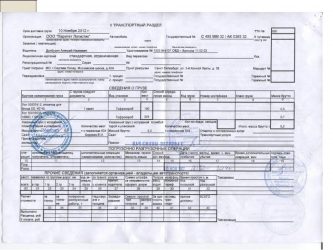

Образец заполнения транспортной накладной

Подскажите как правильно оформить ТТН, если в грузоперевозке участвует 4 стороны: поставщик товара — покупатель товара 1 (оплачивает транспортной компании перевозку груза до конечного покупателя) — покупатель товара 2 — конечный покупатель.

Покупатель товара 1 приобретает товар у поставщика и оплачивает всю перевозку транспортной компании от поставщика до конечного покупателя. При этом он продает товар покупателю 2, который продает товар конечному покупателю. Как в этом случае оформить ТТН?Интересует заполнение как товарного, так и транспортного разделов.

Нам нужно, чтобы в товарном разделе грузоотправитель был покупатель 2, а грузополучатель — конечный покупатель.Кто из этих участников сделки должен ставить печати на документе?

Об оформлении транспортных накладных при транзите

Если товары нельзя передать лично (вручить) получателю, моментом их передачи является сдача товаров первому перевозчику для доставки их приобретателю (п. 1 ст. 224 ГК РФ). При транзитной торговле организация не передает товары перевозчику. Это делает поставщик при отправке товара со своего склада. Тогда момент передачи товаров первому перевозчику может подтверждаться извещением поставщика об их передаче перевозчику с приложенными к нему товаро-распорядительными документами.

Транзитная торговля: учет и налогообложение

Объектом обложения по налогу на прибыль организаций в силу ст. 247 НК РФ признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ (п. 1 ст. 247 НК РФ).

Транзитная торговля: документальное оформление, учет и налогообложение

С юридической точки зрения операции, связанные с транзитной торговлей, — две независимые сделки. Поэтому при ее осуществлении оптовая организация заключает два договора поставки: один — с поставщиком, у которого она приобретает товар, а другой — с покупателем, которому она поставляет товар.Особенность таких договоров состоит в следующем. По первому договору торговая организация перечисляет денежные средства своему поставщику за товары.

Грузополучателем по договору является конечный покупатель. Такой способ торговли разрешен ст. 509 ГК РФ. В ней установлено, что покупатель товара в случае, предусмотренном договором, вправе потребовать от продавца осуществить отгрузку в адрес третьего лица. Товар фактически не поступает на склад торговой организации, однако она по первому договору (с поставщиком) все равно приобретает право собственности на него.

По второму договору торговая организация получает денежные средства от покупателя за поставленные товары. Грузоотправителем выступает не торговая организация, а поставщик товара по первому договору.Транзитные поставки не являются посредническими операциями, поскольку в договорах поставки каждая из сторон действует от своего имени и за свой счет. При этом торговая организация выступает сначала покупателем, а затем продавцом.

В отношениях с покупателем она выступает собственником товара.

Налогообложение и бухгалтерский учет транзитной торговли ведется как учет сделок купли-продажи.

Обратите внимание => Как оформить помощь молодой семье в ивановской области

Транзитная торговля: оформление, учет, налогообложение (Бурсулая Т

При проведении проверки обоснованности применения вычета по НДС налоговые инспекторы зачастую просят подтвердить факт сделки путем представления товарно-транспортной накладной. Также при уменьшении налога на прибыль за счет расходов на перевозку для подтверждения этих затрат требуется представление транспортного документа, в частности ТТН по форме 1-Т. Поэтому важно не только, чтобы этот документ был в наличии, но также то, чтобы он был правильно заполнен.

Товарно-транспортная накладная (образец и правила заполнения ТТН)

Но здесь необходимо обратить внимание, что изменения вносятся именно в транспортную накладную, а не в форму 1-Т ТТН. При этом указанная накладная, в отличие от 1-Т, не является первичным документом, поскольку в ней отсутствуют поля для отражения приходования и списания, а также нет товарной части. А законодательное регулирование бухгалтерского учета обязывает при перевозке грузов отражать этот факт в обязательном порядке и именно в первичных документах. Таким образом, новая форма ни в коем случае не заменяет 1-Т, а служит дополнением к ней.

Правила и образец заполнения ТТН в 2026 году

Как показывает практика, многие оптовые фирмы перешли на реализацию товаров транзитным способом (то есть активы отгружаются со склада поставщика непосредственно покупателям оптовика, он не приходует их на собственный склад). Ведь это приводит к оптимизации расходов: фирма экономит на аренде склада, содержании штатных работников и т. д. Однако такая торговля имеет нюансы. Немало вопросов у бухгалтеров вызывает и оформление документов. Ответы можно найти в нашей статье.

Транзитная торговля

По общему правилу, право собственности переходит в момент передачи имущества (вручения его новому приобретателю). Такие правила установлены в статьях 223 и 224 ГК РФ. При рассматриваемом варианте организации хозяйственных отношений собственно передачи товара от поставщика торговой организации, осуществляющей транзитную торговлю в связи с отсутствием собственного склада, не происходит. Поэтому момент перехода права собственности нужно указать в договоре.

У торговой организации нет собственного склада: варианты решения и налоговые последствия

Унифицированные формы первичных документов при необходимости могут быть дополнены новыми строками и графами. Удалять же из них строки и графы нежелательно, поскольку это может создать контрагенту трудности при учёте расходов. При потребности изъятия строк и граф из унифицированной формы имеет смысл разработать на её основе свою форму первичного документа и утвердить её. Если в унифицированной форме предусмотрено проставление печати, то в этом поле её наличие обязательно.

Транспортная накладная 2019: скачать бланк, образец заполнения

Организации могут продавать товары не только со своих складов, но и другим способом, при котором товар фактически не завозится на склад организации, а сразу отгружается в адрес конечного покупателя.Транзитными поставками называют способ продажи товаров, когда путь этого товара от производителя (поставщика) к покупателю пролегает через организации (так называемых транзитных поставщиков), которые покупают и продают его, не завозя на свой склад.

«Транзитный» поставщик в цепочке транзитной сделки становится то покупателем, то продавцом.

Из-за того что при реализации товаров транзитом «транзитный» продавец выступает связующим звеном между поставщиком товара и его конечным покупателем, нередко ошибочно транзитную продажу приравнивают к сделке, совершенной в рамках посреднического договора.

Такое ошибочное мнение ведет к неправильному отражению операций в бухгалтерском учете и, соответственно, к неправильному исчислению налогов.

Реализация товаров транзитом (Панченко Т

Товарно-транспортная накладная (форма 1-Т) — документ, оформляемый при транспортировке груза автомобилями сторонней организации, когда предприятие пользуется услугами транспортной компании. В случае, когда предприятие доставляет свой груз на своем или арендованном транспорте, товарно-транспортную накладную заполнять не нужно, достаточно оформленной товарной накладной. Образец заполнения товарной накладной ТОРГ-12 можно посмотреть здесь. Типовая форма товарно-транспортной накладной — 1-Т, скачать бланк этой формы можно ниже.

Товарно-транспортная накладная (ТТН)

04 Янв 2019 yurisaktobe 523

Источник: https://aktobeyurist.ru/dela-osobogo-proizvodstva/obrazets-zapolnenie-ttn-pri-tranzitnoj-torgovle-v-2019-godu

Как оформлять документы при транзитной доставке товара

Сегодня очень распространены сделки, в которых участвуют поставщик, оптовик и клиент, а товар доставляется транзитом от поставщика клиенту, минуя склад оптовика. Но действующие формы первичных документов не приспособлены к подобным операциям, что порождает множество проблем для всех участников транзита. Мы рассмотрели возможные варианты заполнения основных документов для случая, когда транзитные поставки не выходят за пределы РФ.

Вводная часть

В сделке оптовой купли-продажи участвуют три стороны: поставщик, оптовик и конечный покупатель. Сама купля-продажа проходит в два этапа. На первом этапе оптовик приобретает товар у поставщика, то есть право собственности переходит от поставщика к оптовику. На втором этапе оптовик продает товар покупателю, и право собственности переходит от оптовика к покупателю. По сути два этапа – это две самостоятельные сделки, и на каждую нужно оформить свой комплект документов.

При этом нередко случается, что все участники находятся в разных городах или даже в разных регионах. Тогда товар чаще всего доставляется транзитом от поставщика к конечному покупателю, минуя склад оптовика. Соответственно, транспортировка оформляется единым документом.

В итоге получается, что операций по купле-продаже две, а операция по доставке одна. В связи с этим бухгалтеры часто путаются, как правильно заполнить «первичку» по транзитным операциям. Рассмотрим в отдельности каждый документ.

Накладная по форме ТОРГ-12

Таких накладных две: по одной поставщик реализует товар оптовику, по второй оптовик реализует товар конечному покупателю.

К сожалению, форма ТОРГ-12 (утверждена постановлением Госкомстата России от 25.12.98 № 132) не предназначена для транзитных поставок. Поэтому нет единого мнения относительно того, как правильно заполнять ее в описанной ситуации. Мы предлагаем вариант, который не противоречит нормативам, и к тому же является наиболее удобным с точки зрения практического применения.

Поставщик реализует товар оптовику

Накладную ТОРГ-12 выписывает поставщик. Свое название, адрес и прочие реквизиты он помещает в строку «Поставщик». Адрес и реквизиты оптовика указывает в строке «Плательщик».

Кто будет значиться в троке «Грузоотправитель», зависит от условий договора между поставщиком и оптовиком. Если по условиям договора право собственности на товар в момент отправки не перешло к оптовику, то в качестве грузоотправителя поставщик указывает себя. Если с момента отправки владельцем груза стал оптовик, то грузоотправителем должен числиться оптовик.

В строке «Грузополучатель», по нашему мнению, должны стоять наименование и реквизиты оптовика. На первый взгляд это кажется не логичным, ведь пункт разгрузки товара – склад конечного покупателя, а не оптовика. Но поскольку конечный покупатель не является стороной сделки между поставщиком и оптовиком, его не нужно упоминать и в накладной ТОРГ-12.

В строке «Основание» следует отразить номер и дату договора, заключенного между поставщиком и оптовиком.

Оптовик реализует товар конечному покупателю

Накладную ТОРГ-12 выписывает оптовик. Свое наименование, адрес и реквизиты он указывает в строке «Поставщик», а название и реквизиты конечного покупателя – в строке «Плательщик».

В строке «Грузоотправитель» надо отразить сведения об оптовике, а в строке «Грузополучатель» – о конечном покупателе.

В строку «Основание» нужно занести дату и номер договора, подписанного оптовиком и конечным покупателем.

Альтернативный вариант заполнения накладной ТОРГ-12

Существует мнение, что в накладной, выписанной при реализации поставщиком оптовику, и в накладной, выставленной оптовиком конечному покупателю, сведения о грузоотправителе и грузополучателе должны совпадать. В обоих документах в качестве грузоотправителя нужно указать поставщика, а в качестве грузополучателя – конечного покупателя.

В полях «Отпуск груза разрешил» и «Отпуск груза произвел» в обеих накладных должны стоять отметки поставщика, а в графе «Груз получил грузополучатель» – отметка конечного покупателя.

Подобный способ вполне допустим, к тому же его одобряют некоторые суды (см, например, постановление ФАС Северо-Западного округа от 23.06.11 № А44-4370/2010). Однако на практике он вызывает сложности. Во-первых, конечному покупателю приходится дважды ставить отметки о получении одного и того же груза, и он зачастую отказывается это делать. Во-вторых, конечный покупатель видит накладную, выписанную поставщиком на имя оптовика, и, как следствие, знает оптовые цены. По понятным причинам такой вариант для оптовика неприемлем.

Счет-фактура

Поставщик обязан выставить счет-фактуру и указать в роли продавца себя, а в роли покупателя – оптовика. В свою очередь оптовик тоже должен выставить счет-фактуру, где продавцом будет значиться он сам, а покупателем – конечный покупатель.

Кого следует отразить в роли грузоотправителя и грузополучателя? Однозначного ответа нет, потому что определения грузоотправителя и грузополучателя в Налоговом кодексе отсутствуют. Мы полагаем, что в счетах-фактурах следует повторить данные, указанные в одноименных строках накладных ТОРГ-12. Это позволит сделке выглядеть более прозрачной в глазах инспектора.

Товарно-транспортная накладная

Наибольшее количество проблем при транзитных поставках возникает из-за транспортных документов. Так как одним из самых распространенных способов перевозки является доставка автотранспортом, рассмотрим подробно, как оформляется «первичка» для этого варианта.

При автоперевозках необходимо составить товарно-транспортную накладную по форме № 1-Т (утверждена постановлением Госкомстата России от 28.11.97 № 78). К сожалению, данный бланк тоже слабо приспособлен к нюансам транзитных операций.

Если оформлять 1-Т по всем правилам, то строки заполняются следующим образом.

В строке «Плательщик» числится оптовик. Кого поставить в строку «Грузоотправитель», зависит от момента перехода права собственности. Если в момент отправки товара его собственником стал оптовик, то он и будет указан в данной строке. Если после отправки владельцем остался поставщик, то в строке «Грузоотправитель» будет значиться поставщик.

Заполнение строки «Грузополучатель» зависит от того, кто фактически принимает товар на складе конечного покупателя. Если этим занимается сам покупатель, то указать нужно именно его. Если же разгрузку производит представитель оптовика, то в качестве грузополучателя следует указать название, адрес и телефон оптовика.

В любом случае в поле «Пункт погрузки» должен стоять адрес поставщика, а в поле «Пункт разгрузки» – адрес конечного покупателя.

Однако многие оптовики отказываются от подобного способа оформления ТТН. Основная причина в том, что данный способ позволяет конечному покупателю ознакомиться с оптовыми ценами и без труда рассчитать, какую прибыль получил оптовик.

В жизни, как правило, практикуются два альтернативных варианта оформления 1-Т. Сразу оговоримся, что ни один из них нельзя назвать абсолютно законным и безопасным.

Первый вариант: перевыставить 1-Т

Суть в том, чтобы вместо одной товарно-транспортной накладной оформить две. Первую составляет поставщик и указывает в ней оптовые цены. Вторую заполняет оптовик, но вместо оптовых цен указывает отпускные. При этом сведения о пунктах погрузки и разгрузки, а также номере машины, оптовик переписывает из первой ТТН.

Затем в задачу поставщика входит сделать так, чтобы конечный покупатель получил не первую, а вторую накладную. Как правило, представитель компании-поставщика встречает машину и меняет документы.

У данного метода есть существенный недостаток. Если сотрудники ИФНС проведут встречную проверку, то от поставщика они получат первый вариант товарно-транспортной накладной, а конечный покупатель предъявит им другой вариант того же документа. Скорее всего, инспекторы сочтут это признаками налоговой схемы и не подтвердят расходы и вычеты НДС.

Второй вариант: не указывать цены

Некоторые оптовики договариваются с поставщиками, и в товарной части ТТН указывают только наименование и количество товара. При этом графы, предназначенные для цены и суммы, оставляют пустыми.

Такой вариант представляется нам менее рискованным, поскольку, в отличие от способа с заменой ТТН, не наводит на мысли о необоснованной налоговой выгоде. Однако и здесь есть свои недостатки, а именно отсутствие в первичном документе денежного измерителя хозяйственной операции. Вполне вероятно, что налоговики при проверке не оставят это без внимания и аннулируют расходы на доставку.

Источник: https://delovoymir.biz/kak-oformlyat-dokumenty-pri-tranzitnoy-dostavke-tovara.html

Транзитная торговля: учет и налогообложение

Источник: http://www.klerk.ru/buh/

В ряде организаций осуществляют операции по приобретению и продаже товара без оприходования его на собственный склад: товар доставляется транзитом со склада поставщика на склад конечного покупателя. Рассмотрим особенности документального оформления, бухгалтерского учета и налогообложения такого рода операций в сфере оптовой торговли.

Транзитная торговля представляет собой две независимые друг от друга сделки: торговая компания заключает договор купли-продажи товара с поставщиком (заводом-изготовителем, импортером и т. п.), на основании которого обязуется оплатить приобретенный товар, а поставщик — отгрузить товар на тот склад, который укажет торговая организация, и отдельный договор с покупателем товара, в рамках которого обязуется поставить за плату товар.

При этом торговая компания в первом договоре будет выступать покупателем товара, а во втором — его продавцом.

Особенность договоров транзитной торговли состоит в следующем.

Торговая организация по первому договору перечисляет денежные средства своему поставщику за товары. Их грузополучателем по договору является конечный покупатель. Такой способ торговли возможен в силу ст. 509 ГК РФ, поскольку поставка товаров может осуществляться поставщиком в том числе и путем их отгрузки (передачи) лицу, указанному в договоре в качестве получателя.

Товары в этом случае фактически не поступают на склад торговой организации (у транзитного поставщика на практике может даже не быть склада, ведь при рассматриваемых поставках его наличие не требуется). Несмотря на это, организация приобретает право собственности на поставляемые товары.

По второму договору транзитный поставщик получает денежные средства от покупателя за передаваемые товары. Грузоотправителем является поставщик товара по первому договору, а не оптовая торговая организация.

В рассматриваемом случае при приобретении товара обязанность поставщика передать товар покупателю (в данном случае — «транзитному» продавцу) считается исполненной в момент сдачи товара перевозчику для доставки конечному покупателю (п. 2 ст. 458, п. 5 ст. 454, п. 1 ст. 509 ГК РФ).

При продаже товара обязанность организации — «транзитного» продавца передать товар конечному покупателю считается исполненной в момент вручения товара покупателю, поскольку договором купли-продажи предусмотрена обязанность продавца по доставке товара (п. 1 ст. 458 ГК РФ).

Определение момента перехода права собственности на товар

При транзитной торговле товарами необходимо, исходя из условий конкретного договора поставки, определить момент перехода права собственности на приобретенные товары от поставщика к торговой организации и от транзитного поставщика к конечному покупателю.

Это позволит сторонам сделки распределить между собой риски утраты имущества, а торговой организации даст возможность правильно определить дату реализации товаров в бухгалтерском учете и налоговом при применении метода начисления.

По общему правилу право собственности на товары возникает с момента их передачи (п. 1 ст. 223 ГК РФ). Передачей товаров является их вручение. В рассматриваемом случае организация не может непосредственно передать (вручить) товары покупателю, потому что она их на свой склад физически не получает.

Если товары нельзя передать лично (вручить) получателю, моментом их передачи является сдача товаров первому перевозчику для доставки их приобретателю (п. 1 ст. 224 ГК РФ). При транзитной торговле организация не передает товары перевозчику. Это делает поставщик при отправке товара со своего склада. Тогда момент передачи товаров первому перевозчику может подтверждаться извещением поставщика об их передаче перевозчику с приложенными к нему товаро-распорядительными документами.

В зависимости от момента перехода права собственности между сторонами договоров дата получения дохода торговой организацией может определяться по-разному.

При переходе права собственности на товары к торговой организации в момент их отгрузки со склада поставщика, а к конечному покупателю — в момент поступления товаров на его склад доход у организации в бухгалтерском и налоговом учете при применении метода начисления появится на дату передачи товаров при их доставке на склад покупателя.

Если право собственности на товары переходит к торговой организации в момент их отгрузки со склада поставщика (к примеру, в присутствии представителя организации) и тут же передается конечному покупателю (через перевозчика или представителя конечного покупателя на складе поставщика), то доход появится сразу после передачи товаров перевозчику.

Если же в договоре предусмотрено, что доставленные товары поступают конечному покупателю на ответственное хранение, при этом право собственности переходит к нему только после полной их оплаты, то доход торговой организации будет считаться полученным после окончательного расчета конечного покупателя.

Оформление первичных документов

Первичным учетным документом, который применяется для оформления продажи товара, может являться товарная накладная (ф. № ТОРГ-12), которая в общем случае составляется в двух экземплярах. Первый остается в организации, сдающей товар, и является основанием для его списания, а второй передается покупателю и является основанием для оприходования товара.

В рассматриваемой ситуации организацией — «транзитным» продавцом заключено два договора: с поставщиком на приобретение товара и с покупателем на реализацию товара. Следовательно, у организации в результате указанных сделок должны быть две накладные, тогда как у первоначального поставщика и у конечного покупателя останутся экземпляры разных накладных. При этом «транзитный» продавец не получает товар на свой склад и не отпускает его покупателю, следовательно, он не является ни грузополучателем, ни грузоотправителем.

Поскольку товарная накладная подтверждает переход права собственности, в накладной, выписанной в адрес покупателя, торговая организация должна отразить отправление товаров покупателю транзитом. Достигается эта цель путем правильного заполнения реквизитов каждой из накладных.

В накладной, оформленной транзитным поставщиком, необходимо указать:

- в строках «Поставщик» и «Грузоотправитель» — организацию-поставщика;

- в строке «Плательщик» — организацию — «транзитного» продавца;

- в строке «Грузополучатель» — конечного покупателя;

- в строке «Основание» указываются реквизиты договора поставки, заключенного между поставщиком и «транзитной» торговой организацией;

- в строке «Отпуск груза произвел» ставится подпись ответственного лица поставщика;

- строки «Груз принял» и «Груз получил грузополучатель» не заполняются.

Такое оформление накладной подтверждает, что поставщик выполнил обязательства поставки по договору в адрес конечного покупателя, указанного торговой организацией.

Указанную накладную поставщик составляет в двух экземплярах на дату отгрузки товара в адрес грузополучателя (конечного покупателя).

До момента отгрузки товара организация — «транзитный» продавец передает поставщику свою накладную для покупателя, в которой указывается продажная цена товара (а не та цена, по которой товар приобретен у поставщика).

Эта накладная также оформляется в двух экземплярах и в качестве сопроводительных документов передается поставщиком перевозчику.

Данная накладная может оформляться в следующем порядке:

- в строке «Грузоотправитель» указываются реквизиты первоначального поставщика;

- в строке «Поставщик» — «транзитный» продавец;

- в строках «Грузополучатель» и «Плательщик» — наименование конечного покупателя;

- в строке «Основание» — реквизиты договора поставки, заключенного между торговой организацией и покупателем товара;

- строка «Отпуск груза произвел» не заполняется;

- строка «Груз принял» заполняется представителем перевозчика (заметим, что на практике также возможно не заполнять данный реквизит, в случае если перевозчик отказывается от его заполнения);

- в строке «Груз получил грузополучатель» ставится подпись ответственного лица покупателя.

После отгрузки товара покупателю поставщик должен будет передать организации — «транзитному» продавцу оригинальный экземпляр выписанной ему накладной. В свою очередь, конечный покупатель должен передать «транзитному» продавцу подписанный им экземпляр накладной, составленной на его имя этой организацией.

В итоге у «транзитного» продавца окажутся оба варианта документов, а у первоначального поставщика и конечного покупателя будут экземпляры разных накладных: у первоначального поставщика — накладная по договору между ним и «транзитным» продавцом (в роли покупателя), у конечного покупателя — между ним и «транзитным» продавцом (в роли продавца).

При транзитной торговле, когда торговая организация и поставщик в ходе исполнения договорных обязательств не встречаются и товары на ее склад не поступают, первичные документы (договоры, накладные, счета-фактуры и др.) пересылают по почте либо отправляют курьерской доставкой. Аналогично следует поступить, если у транзитного поставщика отсутствует возможность передачи отгрузочных документов покупателю через перевозчика. Их также следует переслать покупателю по почте или отправить курьером.

В товарной накладной предусмотрена специальная строка «Транспортная накладная», по которой указываются реквизиты соответствующей транспортной накладной.

В зависимости от вида транспорта, которым производится доставка, это будут:

- транспортные накладные — при доставке автомобильным транспортом;

- транспортные железнодорожные накладные — при доставке железнодорожным транспортом;

- коносамент порта — при морских перевозках;

- накладная отправителя и грузовая накладная — при доставке воздушным транспортом.

На транспортных документах должны быть отметки грузоотправителя (поставщика) об отгрузке товара и грузополучателя (конечного покупателя) о получении груза, что служит подтверждением того, что товары фактически им получены.

Это необходимо также для своевременного отражения операций принятия на учет транзитных товаров в зависимости от условий перехода права собственности, закрепленных в договорах торговой организации с поставщиком и покупателем.

Источник: https://otchetonline.ru/art/buh/59024-tranzitnaya-torgovlya-uchet-i-nalogooblozhenie.html

Транспортная накладная при транзитной торговле

Тогда в накладной, которую поставщик оформит для вашей организации, он укажет:

- в качестве плательщика — вашу организацию, ведь вы для поставщика являетесь покупателем;

- в качестве поставщика и грузоотправителя — себя;

- в качестве грузополучателя — конечного покупателя.

Ваша организация, поскольку она не является ни грузоотправителем, ни грузополучателем, в этой накладной вообще не должна расписываться. В ней не нужно расписываться и вашему покупателю, ведь он должен получить товары, купленные у вас по вашим продажным ценам (а не по тем ценам, по которым вы покупаете товары у поставщика).

Таким образом, до момента отгрузки товара покупателю ваша организация должна передать поставщику накладную для покупателя.

Именно в ней и должен расписаться представитель вашего покупателя. Бывает, что и поставщик, и покупатель «на всякий случай» расписываются и в первой накладной (составленной поставщиком «транзитному» продавцу), и во второй (составленной «транзитным» продавцом покупателю).

Транзитная торговля: риски и налоговый учет.

Документы при транзитной торговле

Конечный потребитель выступает как грузополучатель. Самовывоз при транзитной торговле на суть сделки не влияет.

Такой способ реализации продукции возможен в силу 509 статьи ГК. Согласно законодательству, поставка может производиться, кроме прочего, посредством передачи субъекту, указанному в соглашении в качестве получателя.Продукция в таком случае фактически на складе не появляется.

На практике он вообще может отсутствовать, поскольку законодательство не требует его наличия.

Между тем, у предприятия возникает право собственности на продукцию.

Он, в свою очередь, принимает обязательство доставить изделия конечному потребителю.

Об оформлении транспортной накладной при транзитной торговле

Кроме того, в силу пункта 1 статьи 785 ГК РФ отправитель груза оплачивает перевозку.

Фактический адрес склада погрузки указывается в п. 6 «Адрес места погрузки». Грузополучателем (п.2) в данном случае будет конечный покупатель (В). На основании пункта 5 статьи 2 Федерального закона от 8 ноября 2007 г.

№ 259-ФЗ

« грузополучатель — физическое или юридическое лицо, управомоченное на получение груза»

. Кроме того, в силу пункта 1 статьи 785 ГК РФ перевозчик груза обязуется доставить и выдать груз грузополучателю.

Грузополучателем является покупатель товара по договору поставки, или лицо, указанное в договоре в качестве получателя (1 ст. 509 ГК РФ). Исходя из вышеизложенного, грузополучателем в транспортной накладной со склада поставщика до Вашего покупателя, будет Ваш покупатель.

В данном случае подпись в ТН п. 1 ст. 185 ГК РФ)

Ответы на бухгалтерские вопросы

Кроме того, в силу статьи 785 ГК РФ отправитель груза оплачивает перевозку.

Фактический адрес склада погрузки указывается в п.

6 «Адрес места погрузки». Грузополучателем (п.2) в данном случае будет конечный покупатель (В).

На основании статьи 2 Федерального закона от 8 ноября 2007 г. № 259-ФЗ

« грузополучатель — физическое или юридическое лицо, управомоченное на получение груза»

. Кроме того, в силу статьи 785 ГК РФ перевозчик груза обязуется доставить и выдать груз грузополучателю.

Грузополучателем является покупатель товара по договору поставки, или лицо, указанное в договоре в качестве получателя (1 ст. 509 ГК РФ). Исходя из вышеизложенного, грузополучателем в транспортной накладной со склада поставщика до Вашего покупателя, будет Ваш покупатель.

В данном случае подпись в ТН п.

Источник: http://econsalting.ru/transportnaja-nakladnaja-pri-tranzitnoj-torgovle-62471/