Причины списания ТМЦ

Однако пользователю не стоит забывать, что:

- отдельные матценности по истечении срока эксплуатации должны быть утилизированы в обязательном порядке (их перечень указан в постановлении Правительства РФ от 16.06.1997 № 720);

- матценности с истекшим сроком эксплуатации могут повлиять на качество готовой продукции и/или быть небезопасными в эксплуатации.

Поэтому важно вовремя списывать просроченные матценности, заботясь в первую очередь не о материальной экономии, а о жизни и здоровье людей, контактирующих с такими объектами имущества, и наносимом окружающей среде вреде.

Группа 3

В последнее время списание матценностей по причинам из этой группы встречается нередко.

Списанные ТМЦ подлежат утилизации или распределению в других направлениях. Общая процедура до списания, во время этого процесса и после выглядит следующим образом:

- определение технического состояния и особенностей для каждой отдельной единицы товарно-материальных ценностей;

- проведение процедуры по оформлению необходимых документов;

- обретение специального разрешения на проведение операции по списанию ТМЦ;

- осуществление работ, связанных с демонтажем, разборкой имущественных объектов;

- утилизация списанных материалов и постановка на учет того, что осталось в процессе ликвидации;

- списание с бухгалтерского учета.

Ответственность за несоставление акта

В некоторых случаях, как уже отмечалось, составление документа не является обязательным.

Это связано с техническим прогрессом и инновационными технологиями.

Скорость появления новых технологий и прогрессивных материалов с каждым годом все возрастает, поэтому и скорость замены матценностей новыми и современными также увеличивается.

Потенциальные угрозы успешности бизнеса в виде морального устаревания матценностей подстерегают на каждом шагу. К примеру, несовременные интерьеры офисов могут оттолкнуть от предприятия часть потенциальных клиентов. А применение устаревших материалов при изготовлении продукции лишит конкурентных преимуществ и приведет к потере покупателей и заказчиков.

Основанием для списания материальных ценностей в рассмотренных случаях также является акт на списание (подробности см.

специальная комиссия.

Утверждение состава ее производится со стороны руководства. Она состоит из главного бухгалтера, лиц, несущих материальную ответственность, прочих специалистов (если процесс списания подразумевает необходимость знаний в определенной области). Основные задачи комиссии заключаются в следующих аспектах:

- осмотр материальной базы;

- установление причинно-следственной связи;

- определение виновников потерь;

- решение вопроса о дальнейшей судьбе списанных ценностей;

- составление специального акта;

- анализ стоимостных показателей материалов;

- контроль утилизации.

Ключевая задача бухгалтера в процессе проведения списания состоит в рациональном отражении стоимости ценностей, которые подлежат выбытию.

акт. Его обязательная форма не имеет четкого утверждения в законодательстве.

Традиционно применяется образец, который установлен в рамках локального акта компании. В этой бухгалтерско-экономической бумаге должны обязательно содержаться следующие сведения:

- место, время составления документации;

- наименования материальных ценностей, подлежащих списанию;

- инвентаризационные номера, если таковые имеются;

- число ТМЦ, подлежащих списанию, их сумма;

- дата поступления;

- продолжительность хранения (если в этом есть необходимость);

- причинные факторы списания;

- данные о порядках и сроках взыскания ущерба с виновных сотрудников.

Подписание осуществляется со стороны всех членов комиссии. Затем эта процедура подлежит оформлению в бухгалтерском учете.

Например, в случае замены таких устройств на более совершенные.

По каким причинам списывают ТМЦ

Акт представляет собой документ для списания с баланса ТМЦ по целому ряду обстоятельств.

Причины, по которым товары не могут быть реализованы в дальнейшем:

- порча товара;

- выход из строя;

- поломка;

- лишение свойств;

- истечение времени хранения.

В период хранения, товары теряют потребительские свойства и приходят в непригодное состояние вследствие поломки.

В целях исчисления налога на прибыль затраты, связанные с недостачей или порчей ТМЦ, могут быть учтены в качестве внереализационных или прочих расходов.

Вопрос о необходимости восстановления НДС по неликвидным ТМЦ, списываемым с баланса, остается спорным.

Порядок документального оформления списания ТМЦ изложен в обосновании.

Обоснование: ТМЦ могут стать неликвидными в результате физического или (и) морального устаревания.

Физическое устаревание — процесс довольно объективный, подразумевающий порчу материалов и невозможность или ограниченную возможность их дальнейшего использования.

Это может происходить по нескольким причинам: при неправильном хранении (транспортировке), вследствие каких-либо действий (умышленных или по неосторожности), по объективным причинам (например, по истечении срока годности).

Для упрощения понимания, приведем образец документа на примере ОАО «Белсплат».

ОАО “Белсплат”, филиал в г.Гомеле

(организация)

УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное И.В. Атрощенко(подпись, фамилия и инициалы)

М.П.

31 января 2015 г.(дата)

АКТ № 01/5 На списание использованных бланков строгой отчетности 31 января 2015 г. произведена проверка использованных бланков строгой отчетности материально ответственным лицом бухгалтером Гатальской Мариной Александровной (должность, фамилия и инициалы) за январь 2015 г. (месяц)

Наименование использованных бланков Количество книжек Серия бланков С номера бланка По номер бланка

Бланки приходных кассовых ордеров 10 ПП 106555 106564

Всего израсходовано и подлежит списанию ________________10 (десять) штук бланков.

Члены комиссии: главный бухгалтер Е.В.

Данный пункт прописывается в правом верхнем углу бланка только на первой странице (если станиц несколько).

Помимо этого в документе прописывается:

- место составления документа;

- список должностных лиц (членов комиссии), которые задействованы в контроле над процедурой списания (с полным указанием фамилий и должностей и выделением ФИО председателя комиссии);

- перечень товарно-материальных ценностей;

- количество товаров на списание;

- итоговая истинная стоимость запасов на момент изъятия;

- причина утраты материальной ценности данного товара.

Вышеперечисленные данные, в большинстве случаев, оформляются в виде таблицы.

По завершении оформления акта все члены комиссии скрепляют документ своей подписью.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Источник: https://frols.ru/prichiny-spisaniya-tmts/

Акт на списание материалов. Образец заполнения 2026 года

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

ФАЙЛЫ

Скачать пустой бланк акта на списание материалов .docСкачать образец заполнения акта на списание материалов .doc

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Итак, это:

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания.

Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно.

Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями.

Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта).

Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице.

Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Скопировать урл

Распечатать

Источник: https://assistentus.ru/forma/akt-na-spisanie-materialov/

Причины списания ТМЦ в бухгалтерии

Товарно-материальные ценности – неотъемлемая часть деятельности каждой фирмы, осуществляющей продажи, оказывающей услуги и даже специализированные работы. Их учет подразумевает оформление ряда бухгалтерских операций, и списание не является исключением.

Нередко организациям приходится сталкиваться с ситуациями, когда материальные ценности и запасы, имеющиеся у них в собственности, становятся негодными или используются в производственном процессе.

Согласно нормам действующего законодательства, в данных ситуациях такие ценности должны сниматься с учета. Для этого происходит составление акта списания. ТМЦ включают в себя следующие направления и элементы:

- сырье;

- товарные запасы;

- производство незавершенного характера;

- готовые продукты.

С практической точки зрения процесс списания представляет собой документальное оформление и снятие их с учета. Есть несколько обстоятельств, которые вызывают необходимость проведения подобных операций:

- пуск элементов ресурсной базы в производственный процесс;

- завершение срока службы единиц;

- износ и амортизация;

- поломка;

- утрата качества в ходе стихийных бедствий;

- несение серьезных убытков, связанные с содержанием ТМЦ.

Выявление обстоятельств осуществляется со стороны лиц, несущих ответственность за ТМЦ компании. Во всех случаях учет невыгоден, поскольку подразумевает несение дополнительных затрат.

Иногда отсутствие мероприятий по списанию может выступать в качестве основания для злоупотребления со стороны лиц, которые непосредственно с ними взаимодействуют. Перед тем как руководителем будет принято решение о списании, за работу принимается специальная комиссия.

Утверждение состава ее производится со стороны руководства. Она состоит из главного бухгалтера, лиц, несущих материальную ответственность, прочих специалистов (если процесс списания подразумевает необходимость знаний в определенной области). Основные задачи комиссии заключаются в следующих аспектах:

- осмотр материальной базы;

- установление причинно-следственной связи;

- определение виновников потерь;

- решение вопроса о дальнейшей судьбе списанных ценностей;

- составление специального акта;

- анализ стоимостных показателей материалов;

- контроль утилизации.

Методы, порядок и способы оценки

Ключевая задача бухгалтера в процессе проведения списания состоит в рациональном отражении стоимости ценностей, которые подлежат выбытию. Для этого применяется несколько базовых способов:

- средняя себестоимость;

- себестоимость каждой товарной единицы в отдельности;

- ФИФО.

Порядок проведения мероприятий прост. Когда появляются ценности, нуждающиеся в списании, собирается комиссия. Далее принимается решение о списании, составляется акт. Ценности выбывают, фирма фиксирует убытки и продолжает осуществлять коммерческую деятельность.

Основным документом, посредством которого происходит оформление подобных сделок и операций, является акт. Его обязательная форма не имеет четкого утверждения в законодательстве.

Читайте так же: Нормативные показатели расхода материалов в строительстве

Традиционно применяется образец, который установлен в рамках локального акта компании. В этой бухгалтерско-экономической бумаге должны обязательно содержаться следующие сведения:

- место, время составления документации;

- наименования материальных ценностей, подлежащих списанию;

- инвентаризационные номера, если таковые имеются;

- число ТМЦ, подлежащих списанию, их сумма;

- дата поступления;

- продолжительность хранения (если в этом есть необходимость);

- причинные факторы списания;

- данные о порядках и сроках взыскания ущерба с виновных сотрудников.

Подписание осуществляется со стороны всех членов комиссии. Затем эта процедура подлежит оформлению в бухгалтерском учете. Помимо мероприятий по списанию, на базе акта осуществляется еще несколько основных операций:

- отнесение стоимостного показателя на затратные направления производственного процесса;

- направление материалов на склад, если они могут быть применены в рамках хозяйственных целей.

Составление акта не является обязательной процедурой. Подтверждение фактов расходования и выбытия ТМЦ фигурирует в накладной и лимитной карте. Стоит принять во внимание тот факт, что представители налоговой инспекции проверяют документальные свидетельства очень внимательно.

Примеры и бухгалтерские проводки

Бухгалтерские операции в процессе списания товарно-материальных ценностей выглядят следующим образом.

- Дт 20 Кт 10. Отпуск материалов в основной производственный процесс. При этом во внимание принимается расход по материалам в основном производстве. Проводка составляется на себестоимость материалов (таковой является ее сумма). В качестве документа-основания для проведения операции используется лимитная заборная карта, требование-накладная.

- Дт 23 Кт 10. Отпуск материалов во вспомогательные производства и учет расхода. Сумма та же и равна себестоимости материалов. В качестве документов-оснований выступают те же бумаги, что и в первом случае.

- Дт 25 Кт 10. Отпуск материалов на нужды общепроизводственного характера с учетом расхода. Сумма та же, документация аналогична.

- Дт 26 Кт 10. Отпуск материалов на общехозяйственные цели. Расход материалов находится в учете. Документация, на базе которой делается проводка, аналогичная.

- Дт 10 Кт 10. Отпуск материалов на склады и в кладовые помещения цеховых подразделений. Документом-свидетельством считается накладная на внутреннее перемещение.

Таким образом, проводок, подтверждающих проведение операции, достаточно много.

Действия после списания

После списания компания продолжает работу. Списанные ТМЦ подлежат утилизации или распределению в других направлениях. Общая процедура до списания, во время этого процесса и после выглядит следующим образом:

- определение технического состояния и особенностей для каждой отдельной единицы товарно-материальных ценностей;

- проведение процедуры по оформлению необходимых документов;

- обретение специального разрешения на проведение операции по списанию ТМЦ;

- осуществление работ, связанных с демонтажем, разборкой имущественных объектов;

- утилизация списанных материалов и постановка на учет того, что осталось в процессе ликвидации;

- списание с бухгалтерского учета.

Порядок списания материалов в бухгалтерском учете (нюансы)

Методы списания производственных материалов в бухучете

Отраслевые нюансы списания материалов

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

Как составить приказ о списании материальных запасов — форма и образец

Как выглядят проводки по списанию материалов по различным основаниям

Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

Итоги

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред. приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Рассмотрим отраслевые нюансы списания МПЗ на примере таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

Об особенностях списания МПЗ см. статью «Порядок списания материалов в бухгалтерском учете (нюансы)».

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — за счет виновных лиц или на прочие расходы.

В отношении списания малоценных и быстроизнашивающихся предметов необходимо отметить следующее: бухгалтер вправе произвести списание материальных запасов в оценке постоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев). Избранный способ отражается в учетной политике.

ВАЖНО! Стоимостный критерий в 100 000 руб., установленный с 2016 года в налоговом учете для разграничения основных средств и малоценки, в бухгалтерском учете не действует, поэтому бухгалтерской малоценкой по-прежнему считается имущество стоимостью не более 40 000 руб.

Аналогичный порядок списания применяется и для такой группы МПЗ, как инвентарь и хозяйственные принадлежности, состав которого законодательно не детализирован. К данному виду имущества обычно относят:

- офисную мебель;

- кухонные приборы (микроволновые печи, холодильники, кофе-машины и др.);

- электронное оборудование (видеокамеры, видеорегистраторы и др.);

- иное имущество (средства пожаротушения, инвентарь для уборки территорий и др.).

Списание инвентаря производится закрепленным в учетной политике методом с необходимым документальным оформлением (путем заполнения требования — накладной или содержащего все необходимые реквизиты акта на списание).

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Скачать образец приказа

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

| Дебет счета | Кредит счета | Описание |

| 20 | 10 | Списание стоимости материалов в основное производство |

| 23(25, 26) | 10 | Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

| 94 | 10 | Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

| 99 | 10 | Списание материалов, утраченных в результате стихийных бедствий |

| 91.2 | 10 | Выбытие материалов при их безвозмездной передаче |

Детальное изучение проводок по списанию МПЗ продолжите с помощью материалов нашего сайта. См., например, статью «Бухгалтерские проводки по учету материалов».

Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

Списывать материальные запасы надлежит организациям, используя акт о списании. Для этого документа предусмотрена специальная форма 0504230 акта о списании материальных запасов, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, позволяющая оформлять списание всеми существующими способами.

В шапке акта проставляется его номер по порядку, дата составления, состав комиссии, проводившей процедуру списания и приказ, которым этот состав утвержден.

В табличную форму, идущую далее, записываются данные по расходу МПЗ: названия, коды, нормы расхода, реальный расход, причины, приведшие к списанию, Дт и Кт для бухгалтерских проводок. Внизу таблицы подводятся суммарные итоги, за которым следует заключение комиссии и подписи всех ее членов, указанных в шапке акта.

Загрузить бланк акта о списании материальных запасов ОКУД 0504230 вы можете на нашем сайте:

Скачать акт о списании материальных запасов

Также вы можете скачать заполненный образец акта о списании материальных запасов.

Скачать образец акта

Итоги

Списание материалов в бухучете допустимо 3 методами: по средней себестоимости, методом ФИФО и по себестоимости единицы запасов.

Основанием для списания МПЗ служит первичный документ или комплект первичной учетной документации, оформляемый с учетом отраслевой специфики.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/poryadok_spisaniya_materialov_v_buhgalterskom_uchete_nyuansy/

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

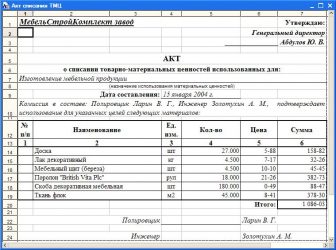

4. Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Источник: https://azbuha.ru/uchet-materialov/spisanie-materialov-poshagovaya-instrukciya/