Банковские операции: осуществление, виды и учет

Банковские операции – это деятельность финансовых структур, которой они занимаются в соответствии с законодательством государства и на основе лицензии, выданной центральным банком. В понятие «операции» входит проведение транзакций между корреспондентами, осуществление расчетов, привлечение капитала и размещение его на различных площадках, эмиссия ценных бум, а также их привлечение.

Кроме того, в банковские операции входит кредитование населения, инвестирование проектов, оказание консалтинговых услуг, посредничество, продажа материальных ценностей, как драгоценные металлы.

Осуществление банковских операций позволительно исключительно на основе лицензии, выдаваемой центральным банком страны. Лицензирование призвано обеспечить защиту вкладов физических лиц и денежных средств компаний и прочих юридических лиц.

В России проведение банковских операций должно соответствовать Гражданскому Кодексу РФ и законодательству, прописывающему нормы банковского хозяйствования. Это Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».

Лицензия также определяет валюту/валюты, в которой осуществляются банковские операции.

Кредитные банковские операции

Кредитные операции — это отношения между заемщиком и кредитором. Кредитные банковские операции классифицируются на 2 категории, а именно:

- Активные – банк является кредитором и выдает ссуды и займы

- Пассивные – банк является заемщиком и привлекает денежные средства клиентов и сторонних банков на различных условиях, определяющих срочность, платность и возвратность.

Пассивные и активные операции проводятся в виде депозитов и ссуд. Доля кредитных операций в активах банков прямо пропорциональная стабильности экономики в государстве. То есть, чем здоровее экономика, тем больше доля кредитных операций.

Различие между банком и кредитной организацией в том, что вторая обладает узкой направленностью, с ограничением некоторых видов деятельности и предоставляемых услуг. Банковские операции кредитных организаций регламентируются в Лицензии. На основании статьи 5 «Закона о банковской деятельности», кредитные организации могут проводить практически все операции, которые проводят банки. Но им запрещено заниматься производственной деятельностью, торговлей и страхованием.

Стоит отметить, что кредитные организации выдают займы по завышенным процентным ставкам и на более короткие сроки.

Виды банковских операций

Виды банковских операций включают следующие действия:

- Привлечение денежных средств во вклады от физических и юридических лиц, открытие и ведение счетов, а также выполнение расчетов по их требованию, в том числе Банков-корреспондентов по их счетам

- Размещение средств на финансовых площадках

- Инкассация средств, платежных документов, векселей, кассовое обслуживание клиентов

- Валютно-обменные операции

- Операции с драгоценными металлами

- Обеспечение банковскими гарантиями

- Проведение транзакций и переводов по поручению физических лиц без открытия банковского счета.

Лицензия на осуществление банковских операций

Разрешительной и правовой основной для банков и кредитных организаций является лицензия, выдаваемая центральным банком страны. Лицензия на осуществление банковских операций — это официальный документ, удостоверяющий право на осуществление указанных в нем банковских операций, без ограничения срока действия документа.

На текущий момент Банк России утвердил восемь разрешительных документов, в которых регламентированы виды и условия операций. Например, «Генеральная лицензия», позволяет банку открывать иностранные представительства за рубежом и приобретать доли в активах банков-нерезидентов.

Учет банковских операций

Коммерческие банки обязаны периодически обнародовать финансовые отчеты в прессе или на официальном ресурсе Центробанка. По этим данным можно сделать вывод о финансовом состоянии и надежности организации. Кроме того, такая отчетность – это индикатор контроля внутри самого банка.

Грамотный учет банковских операций способствует выявлению оптимального соотношения ресурсов финансовой структуры и ее вложений в активы. По итоговым результатам учета, руководство банка принимает решение о тех или иных мерах по усилению контроля за деятельностью, продаже активов и других действиях.

Контроль банковских операций осуществляется ежедневного на каждом участке работы. Это подразумевает проверку законности операций, соответствующее оформление документов, соблюдение установленного порядка операции, а также проверка регистров синтетического и аналитического учета при завершении операционного дня.

Особого контроля требуют операции с наличностью, который осуществляют 3 сотрудника – ответственный исполнитель, контролер и кассир. Это все входит в круг обязанностей ответственных исполнителей, бухгалтеров операционного отдела, специалистов, контролирующих их работу, а также начальников подразделений банка.

Взаимосвязь банковских операций

Нынешние банки осуществляют более 100 видов услуг и операций, связанных между собой. Но главная взаимосвязь банковских операций заключена в зависимости между пассивными и активными операциями. Пассивные операции выступают базой активных операций. Поскольку банки используют чужой капитал, масштабы кредитования и финансирования напрямую зависят от способности банка привлечь свободные средства и сбережения. Но развитие банковской сферы заметно ослабевает зависимость активных операций от пассивных.

Также нельзя забывать о взаимосвязи отдельных видов операций, продиктованных растущей конкуренцией между банками.

Источник: https://www.Sravni.ru/enciklopediya/info/bankovskie-operacii/

Операции коммерческих банков

Операции коммерческого банка представляют собой комплекс действий, которые направлены на осуществление установленной банком цели.

Определение 1

Банковские операции – это такие действия банка, итоговой целью которых является извлечение прибыли.

Характерной чертой банковских операций являются их взаимодействие с денежными средствами. Т.е. денежные средства являются основой для осуществления банковских операций.

Виды банковских операций

Замечание 1

Операции, которые будет выполнять тот или иной коммерческий банк устанавливает лицензия, выданная ему Центральным банком.

Из всего многообразия операций, относящихся к банковским, можно выделить основные операции:

- Принятие временно свободных денежных средств клиентов банка во вклады, с условием открытия депозитного счета;

- Операции по открытию и дальнейшему ведению банковских счетов;

- Предоставление кредитов своим клиентам, а так же другим кредитным организациям;

- Операции с использованием иностранной валюты (купля-продажа, обмен);

- Операции по переводу денежных средств.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Замечание 2

Кредитные организации не имеют права осуществлять производственную, торговую и страховую деятельность.

Целевая направленность банковской операции

Банковские операции могут быть рассмотрены с двух позиций:

- экономическая суть. Банковские операции отвечают за осуществление перемещения денежных средств между клиентами, банками и другими участниками банковского рынка.

- юридическая суть. С этой стороны банковские операции являются осуществлением некоторых юридических процедур, которые непосредственно связаны с перемещением денежных средств. В данном случае, юридические процедуры необходимы для обеспечения законности сделок.

Разделение банковских операций

Обычно, все банковские операции подразделяют на два крупных раздела:

- Активные. Операции, которые ориентируются на размещении банком своих временно свободных денежных ресурсов. Это могут быть операции по кредитованию клиентов, инвестиции в ценные бумаги и другое.

- Пассивные. Данные операции связаны с привлечением банком ресурсов. Целью осуществления таких операций является формирование собственного капитала банка. Это депозитные операции, факторинговые операции, получение кредита в других банках и другое.

В зависимости от направленности деятельности банка, могут различать следующие виды операций:

- Банковские. Операции, установленные законодательно;

- Небанковские. Такие операции банки могут совершать наряду с другими участниками рынка. Банк получает доход в виде комиссионного вознаграждения, по таким операциям.

-

Специфические операции коммерческих банков делятся на следующие группы:

- расчетные операции. Такие операции направлены на перемещение денежных средств банка между участниками рынка банковских услуг.

- депозитные операции. Такие операции связаны с привлечением банками денежных средств клиентов на депозитные счета, на определенный промежуток времени. Привлеченные средства банки используют в целях увеличения собственного капитала, путем оказания кредитных и иных выгодных услуг.

- кредитные операции. Такие операции считаются самыми доходными. Доходом служат проценты, установленные договором банка, за использование клиентом заемных денежных средств.

-

Небанковские операции, которые банки в праве осуществлять, представлены следующими операциями:

- Эмиссия ценных бумаг банком, операции по купле-продаже таких бумаг.

- спекулятивные операции. Представляют собой размещение коммерческим банком денежных средств с целью получения дохода. Доход представляет собой разницу в ценах от купли и от продажи.

- Доверительные операции, сейфовые, фондовые и т.д. Доходом по таким операциям является комиссионное вознаграждение.

- Операции, которые обеспечивают функционирование хозяйственной деятельности банков.

Замечание 3

Обычно помимо активных и пассивных видов операций выделяют еще одну группу – активно-пассивные. К таким операциям относят расчетные, поскольку они могут быть отнесены как к активным, так и к пассивным.

Роль банковских операций

Банковские операции неразрывно связаны с функциями коммерческого банка. Спектр услуг и операций банка заметно увеличивается вместе с развитием банковской системы. Так, коммерческие банки стремятся выполнять только те операции и услуги, которые необходимы , по экономическим показателям, в текущий момент времени.

Основой для функций коммерческих банков является удовлетворение спроса на рынке банковских услуг (а именно кредитный сектор), а основой для операций является предоставление тех услуг, которые не вызовут дефицит этих услуг.

Источник: https://spravochnick.ru/bankovskoe_delo/kommercheskiy_bank/operacii_kommercheskih_bankov/

Активные и пассивные операции коммерческих банков

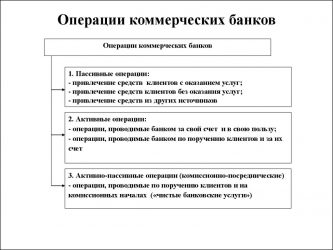

Обычно функции банков реализуются через их операции. Операции коммерческих банков делятся на три группы: пассивные, активные и комиссионно-посреднические (осуществляются по поручению клиента на комиссионных началах: инкассовые, расчетные, факторинговое обслуживание, и др.).

В основе деления банковских операций на пассивные и активные лежит их влияние на формирование и размещение банковских ресурсов. Ресурсы банка — это сумма денежных средств, которая имеется в его распоряжении и может быть использована им для осуществления активных операций.

Активные операции коммерческих банков

Активные операции — это операции по размещению банковских ресурсов, и их роль для любого коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции имеют также важное народно-хозяйственное значение.

Именно с помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большую социальную роль играют ссуды банков населению.

Активные операции можно разделить на четыре вида:

- кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах в центральном банке и на корреспондентских счетах других банков);

- ссудные операции;

- покупка ценных бумаг;

- вложения в основные средства (землю, здание, оборудование).

Пассивные операции коммерческих банков

Пассивные операции — это операции по формированию банковских ресурсов, которые имеют большое значение для каждого коммерческого банка. Во-первых, как уже отмечалось, ресурсная база во многом определяет возможности и масштабы активных операций, обеспечивающих получение доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и структура служат важнейшими факторами надежности банка. И наконец, цена полученных ресурсов оказывает влияние на размеры банковской прибыли.

Следует также отметить важную народно-хозяйственную и социальную роль пассивных операций банков. Мобилизация с их помощью временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские ссуды населению. А проценты по вкладам и долговым ценным бумагам банков хотя бы частично компенсируют населению убытки от инфляции.

Пассивные операции делятся на две группы:

- по формированию собственных ресурсов, которые принадлежат непосредственно банку и не требуют возврата.

- по привлечению средств на время, с помощью которых образуются заемные ресурсы; по операциям второй группы у банка возникают обязательства (перед вкладчиками, банкам и кредиторами).

Одна их важнейших особенностей структуры пассивов банков, по сравнению с нефинансовыми предприятиями, — низкая доля собственных ресурсов: обычно от 10 до 22%, в то время как на нефинансовых предприятиях она в среднем составляет от 40 до 50%. Однако несмотря на относительно небольшой удельный вес, собственные средства (капитал) банка играют очень большую роль в его деятельности. Они выполняют три основные функции: оперативную, защитную и регулирующую.

Оперативная функция состоит в том, что собственные средства (капитал) служат финансовым ресурсом развития материальной базы банка. Без начального капитала ни один банк (как впрочем и любое предприятие) не может приступить к осуществлению своей деятельности. Именно за счет собственных средств приобретаются машины, оборудование, вычислительная техника, а также земля, здания и другие активы.

Собственные средства (капитал) могут использоваться также для расширения сети филиалов и отделений банка, для слияний. Размер собственных средств (капитала) определяет в конечном счете масштабы деятельности банка.

Не случайно устанавливаемые центральным банком экономические нормативы деятельности банков, рекомендуемые Базельским комитетом, базируются преимущественно на величине собственных средств (капитала) банка.

Защитная функция собственных средств (капитала) банка — поддержание устойчивости последнего, обеспечение обязательств банка перед вкладчиками и кредиторами. Собственные средства (капитал) банка выступают в качестве страхового, гарантийного фонда, который позволяет банку сохранять платежеспособность даже в случае наступления неблагоприятных обстоятельств, возникновения непредусмотренных расходов и убытков, создающих угрозу банковской ликвидности.

Поскольку собственные средства (капитал) — это ресурсы, не подлежащие возврату, они служат резервом для покрытия обязательств банка. В пределах собственных средств (капитала) банк стопроцентно гарантирует ответственность по своим обязательствам. С учетом этого можно говорить о существовании обратной зависимости между величиной собственных средств (капитала) банка и его подверженности риску.

Чем больше собственные средства (капитал) банка, тем меньше риск вкладчиков и кредиторов, тем надежнее банк.

Защитная функция собственных средств (капитала) банка тесно связана с понятием «достаточность капитала», т.е. способность банка погашать финансовые потери за счет собственных средств (капитала), не прибегая к заемным ресурсам. Эта способность определяется тем, в какой мере величина собственных средств (капитала) адекватна, т.е.

соответствует, рискованности банковских активов, иначе говоря, структуре и качеству последних. Это означает, что чем больше банковских активов сопряжено со значительным риском, тем больше должен быть объем собственных средств (капитала) банка.

Вот почему в соответствии с рекомендациями Базельского комитета показатель (коэффициент) достаточности капитала банка определяется как отношение собственного капитала к его активам, взвешенным с учетом риска.

Регулирующая функция собственных средств (капитала) состоит в том, что центральные банки осуществляют регулирование деятельности коммерческих банков путем управления собственными средствами (капиталом) банка. Центральные банки устанавливают, во-первых, минимальный размер собственного капитала, необходимый для получения банковской лицензии, и, во-вторых, норматив достаточности капитала. Кроме того, как уже отмечалось, величина собственных средств служит базой большинства других экономических нормативов деятельности банков, устанавливаемых центральными банками.

В результате проведения пассивных операций увеличиваются остатки денежных средств на пассивных счетах баланса банка (на них учитываются фонды банка, остатки на депозитных счетах клиентов, задолженность по кредитам другим банкам, прибыль банка и т.д.). Активные операции ведут к росту средств на активных счетах (на них отражаются: денежная наличность, банковские ссуды, вложения в ценные бумаги, здания, оборудование и проч.).

Между пассивными и активными операциями коммерческого банка существует тесная взаимосвязь. Так, размер и структура активных операций, обеспечивающих получение доходов, во многом определяются имеющимися у банков ресурсами. В этом смысле пассивные операции, формирующие ресурсную базу банка, являются первичными по отношению к активным.

Предоставляя ссуды, покупая ценные бумаги, банки вынуждены постоянно осуществлять контроль за состоянием пассивов, отслеживать сроки выплат по обязательствам вкладчикам. Если ресурсов не хватает, банку приходится отказываться от выгодных предложений, продавать высокодоходные ценные бумаги. В то же время значительная часть банковских депозитов возникает на базе активных операций при предоставлении ссуд в безналичной форме.

Взаимосвязь пассивных и активных операций проявляется также в том, что банковская прибыль зависит от банковской маржи, т.е. разницы между ценой банковских ресурсов и доходностью активных операций.

Для успешной деятельности банк должен обеспечить координацию пассивных и активных операций: с одной стороны, не допускать существенного несоответствия сроков пассивов и активов, например выдачи долгосрочных ссуд за счет краткосрочных депозитов; а с другой — не иммобилизовывать на длительный срок краткосрочные ресурсы в сумме, значительно превышающей стабильный остаток средств на банковских счетах, достаточный для очередных выплат.

Существует зависимость и между отдельными видами пассивов и активов. Так, открытие банковского счета крупному клиенту сопровождается возникновением тесных регулярных связей между клиентом и банком. Чтоб не потерять клиента, банк предоставляет ему значительные ссуды, инвестирует средства в его ценные бумаги, оказывает ему разнообразные услуги по расходам, выполняет комиссионные операции.

Источник: http://banki-uchebnik.ru/kommercheskie-banki/13-