Особенности товарного и коммерческого кредита

Первыми банками в России, в период кредитного бума 2005-2007 годов, запустившими на рынок товарные кредиты, были банк Хоум Кредит и Русский Стандарт. Уникальное предложение поначалу называли экспресс кредитом за быстроту оформления в торговой точке по упрощенной процедуре.

Первыми банками в России, в период кредитного бума 2005-2007 годов, запустившими на рынок товарные кредиты, были банк Хоум Кредит и Русский Стандарт. Уникальное предложение поначалу называли экспресс кредитом за быстроту оформления в торговой точке по упрощенной процедуре. Сначала робко, а затем более настойчиво услуга товарных кредитов появилась почти в каждом магазине.

Товарный кредит часто путают с экспресс кредитом, так как выдается кредит без долгих проверок по упрощенной системе и тем не менее, товарные кредиты имеют ряд особенностей и четко регламентированных условия предоставления.

Наши специалисты предлагают ознакомиться со всеми тонкостями разных видов товарных кредитов, для того, что бы вы могли точно определиться, стоит ли поддаваться рекламным сообщениям в ТЦ и магазинах и оформлять покупки в кредит.

Что такое товарный кредит и его основные особенности

- Оформляется товарный кредит без посещения кредитного учреждения непосредственно в месте продажи товара. Вся связь с банком происходит через интернет. Специалист заполняет вашу анкету и отправляет ее в базу банка;

- Оформлением не всегда занимается кредитный специалист. В некоторых небольших торговых точках оформить товарный кредит вам может продавец или кассир;

- Цель товарного кредита – получение средств на покупку под залог приобретаемого имущества. Это означает, что при неисполнении обязательств по кредиту банк имеет право истребовать товар приобретенный в кредит в счет оплаты задолженности. Но как показывает практика это происходит крайне редко и только с крупными ликвидными (легко реализуемыми) покупками;

- Положительное решение по товарному кредиту принимается с учетом дополнительного параметра «дефолтность товара». То есть принимается в расчет и статистические данные по конкретным видам товара по которым покупатели-заемщики часто не оплачивают кредит;

- Для оформления не требуется ничего кроме паспорта и второго документа удостоверяющего личность. Специалист отправляет анкету в банк, где в течении 15 минут на основании полученных данных по системе скоринг оценки выносится решение. Для оформления не нужны справки о доходах и поручители. Процедура проста и рассчитана на быстрые сделки.

В чем преимущества товарных кредитов

К основным плюсам можно отнести:

- Скорость оформления. От 10 до 60 минут, в которые входит, консультация, проверка ваших данных, заполнение анкеты, отправка данных в банк, получение подтверждения и подписание договора о предоставлении товарного кредита. За 10 — 30 минут вы можете оформить недорогую технику. Более дорогие товарные группы стоимостью от 30 000 рублей требуют чуть больше времени от 30 до 60 минут, это связано с дополнительной проверкой данных в анкете. Обычно проверяют доступность указанных телефонов и соответствие контактных лиц;

- Все происходит быстро, в одном павильоне. Вам предложат прогуляться по ТЦ пока принимается решение и даже, возможно, подобрать в кредит, что-нибудь еще. Так придя в магазин с намерением посмотреть вы можете выйти от туда обладателем ценных вещей на круглую сумму. Именно на импульсные покупки и рассчитана основная масса товарных кредитов. Когда покупатель может приобрести все что угодно имея с собой только паспорт и любой второй документ (ИНН, страховое, водительские права). Единственное, что проверяет банк тщательно это телефоны в анкете, поэтому если вы планируете взять кредит в магазине, подготовьте список телефонов, в том числе один стационарный, куда без проблем может позвонить представитель службы безопасности банка и название вашей организации и ее точный адрес. Если вы неверно назвали телефон своей организации или ее адрес — вам откажут, для банка сокрытие или предоставление неккоректоной информации это существенная причина для отказа;

- Достаточно большой процент положительных ответов по товарному кредиту. Это связано прежде всего с относительно небольшими суммами кредита от 1 000 до 150 000 рублей. Некоторые товарные группы относят к группе риска , по которым зафиксированы случаи мошенничеств, в этом случае проверяют клиента более пристально. К ним относят телефоны, плазменные панели, планшеты. Но если клиент готов внести первый взнос от 10 до 20 % в большинстве случаев решение будет положительным.

Источник: https://sudar-buh.com/osobennosti-tovarnogo-i-kommercheskogo-kredita/

Назначение, виды и особенности товарного кредита

17.12

Часто разные организации сталкиваются с таким понятием, как товарный кредит, однако они не всегда понимают, для чего он предназначается, а также какими особенностями обладает. Он является специфической формой займа, для осуществления которого создается специальный договор. В нем прописываются основные условия, согласно которым покупатель получает некоторое количество продукции для длительного использования. Оплата производится в рассрочку. В документе в обязательном порядке указывается, на какой период предоставляется товар, а также каковы условия отсрочки платежа.

Плюсом применения товарного кредита считается то, что заказчик может пользоваться товарами, а деньги за них отдает только после их реализации или получения дохода за их применение. Это особенно актуально для компаний, не обладающих большим количеством свободных средств, но им важно продолжать осуществлять свою деятельность.

Чем отличается такой кредит от других займов

Займ, называющийся товарным кредитом, обладает некоторыми нюансами и приоритетами по сравнению с другими видами. Целью такого кредитования является ускорение продажи готовой продукции и товаров, в результате чего гарантируется получение прибыли в недалеком будущем.

К особенностям товарного кредита относятся:

- отсутствие процентной ставки, что очень выгодно по сравнению со ставками, устанавливаемыми на займы обычными банками или иными кредитными учреждениями;

- размеры его являются ограниченными свободными средствами, имеющимися у предпринимателя;

- заключаться договор может не только юрлицами, но и физлицами, а при выдаче стандартного займа в качестве одной стороны выступает банковская организация.

Таким образом, получение товарного кредита сопровождается определенными особенностями, о которых должны знать каждая организация или частное лицо, выступающие в качестве одной из сторон.

Основные разновидности товарного кредита

Есть несколько видов кредитования, к которым относятся следующие:

- С отсрочкой платежа. Этот вид считается наиболее востребованным. При его реализации товары доставляются поставщиком покупателю на основании условий, прописанных в договоре. Дополнительные документы для этого процесса не составляются.

- С открытым счетом. Эта форма товарного займа применяется в том случае, если поставки товаров реализуются несколько раз одному и тому же покупателю, причем для этого используются маленькие партии. В сроки, оговоренные в контракте, обеспечивается погашение долга по этим товарам. Как правило, в качестве сторон такого соглашения выступают компании, являющиеся надежными партнерами, давно работающие друг с другом. Стоимость поставленных товаров переносится продавцом на дебет счета компании, приобретающей их.

- Консигнация. Данный заем представляет собой комиссионную сделку, осуществляющуюся во внешней экономике. Здесь продавец поручает продать товар, отгружаемый на склад. Расчеты между двумя сторонами выполняются только после окончательной продажи товара. Считается, что именно этот вид товарного кредита отличается наивысшим показателем безопасности.

- С использованием векселя. Именно с его помощью обеспечивается оформление долга, эта форма займа считается наиболее перспективной для современных компаний. Выдача векселей производится после того, как две стороны, участвующие в сделке, выполнят согласование всех нюансов. Период исполнения может быть разным.

Товарный кредит может быть представлен в нескольких видах, но важным правилом является то, что обе стороны, участвующие в сделке, должны быть честными и предлагающими открытые условия. Не допускается предложение некачественных товаров или сомнительных условий.

Совмещение товарного и коммерческого кредитов

Правильная схема работы разных организаций заключается в одновременном использовании как товарного займа, так и коммерческого. Важно знать не только то, что такое товарные кредиты, но и о том, что существует их совмещение с коммерческим займом. Это считается особенно актуальным и востребованным для поставщиков, поскольку они имеют возможность увеличить рынок сбыта своих товаров, а также налаживать долгосрочные отношения с покупателями и партнерами.

Коммерческие займы могут предоставляться не только поставщиком, но и покупателями:

- поставщики предлагают отсрочку или рассрочку для постепенной уплаты денег за товары;

- покупатели выдают поставщикам аванс или предоплату.

Непременным условием осуществления этой сделки считается составление договора купли-продажи. Дополнительно составляется договор товарного кредита, с указанием стоимости товара, а также срока, в течение которого он должен быть возвращен. В договоре коммерческой сделки указывается цена товара и период, в течение которого он должен быть оплачен. Если упускаются важнейшие условия сотрудничества, то составленные ранее документы признаются недействительными.

Как предоставляется товарный кредит

Не существует в законодательстве четких определений и информации о том, что такое товарный кредит и каким именно образом он предоставляется. Поэтому все особенности такого соглашения оговариваются обеими сторонами в процессе обсуждения условий. При этом как поставщик, так и покупатель должны знать свои функции, а именно:

- поставщик выступает в качестве кредитора;

- покупатель не только получает товар, но и является заемщиком.

К основным особенностям предоставления товарного займа относятся следующие:

- право собственности на товары переходит к покупателю от поставщика в процессе фактической передачи, это обусловлено договором купли-продажи, составленным одновременно с документом на товарный заем;

- если предоставляется отсрочка платежа или рассрочка, то покупатель может уплачивать поставщику определенный процент за это предложение, причем его размер обязательно прописывается в документе;

- при оформлении отсрочки допускается оплачивать товар частями, обычно это осуществляется после того, как покупатель реализует партии продукции.

Особенности договора товарного кредита

Этот договор не обладает особыми отличиями от стандартного документа, составляемого при обычном кредитовании. Однако здесь специфическим будет предмет договора, в качестве которого выступают товары. Важно, чтобы в соглашении прописывались следующие сведения относительно товаров:

- их наименование;

- количество товаров, приобретаемых с помощью товарного кредита;

- их родовые признаки;

- ассортимент;

- качество продукции.

Риск неуплаты может появиться даже при составлении товарного займа, а обусловлено это сложным экономическим положением в стране, поэтому покупатель может не иметь возможности погасить свой долг перед поставщиком. Нередко это связано не только со сложным финансовым состоянием покупателя, но и с его недобросовестностью. В этом случае поставщиком разрабатываются специальные распорядительные документы, призванные минимизировать риски.

К этим документам относятся:

- заявка, с помощью которой выдается товарный кредит;

- инструкция;

- соглашение с указанием предоставления отсрочки покупателю, обычно оптовым торговым организациям;

- положение о предоставлении отсрочки или рассрочки розничным покупателям;

- список компаний, обладающих сомнительной репутацией в отношении погашения кредитов.

Каковы условия товарного кредита

В процессе осуществления товарного кредитования должны соблюдаться определенные условия, к которым относятся следующие:

- определяется срок, на который откладывается оплата товаров, отправленных покупателю;

- прописывается момент, в течение которого передаются права собственности, причем в качестве данного момента может выступать дата подписания договора или непосредственная передача товаров;

- рассчитывается сумма платежей, которые необходимо уплатить за применение этого способа кредитования, для этого высчитываются проценты;

- указываются условия выплаты процентов.

Товарный кредит характеризуется определенной суммой. В цену, оговариваемую обеими сторонами, входит цена активов, передаваемых покупателю, а также прибавляются сюда проценты, уплачиваемые за этот способ займа.

Важным моментом считается срок, на который предоставляется этот вид кредита. Сроки товарного вида кредитования могут быть разными, поскольку время, на которое предоставляется отсрочка платежа, обычно полностью зависит от тех условий и особенностей, складывающихся на рынке.

Иные особенности предоставления товарного кредита

Такой вид кредитования появился относительно недавно, однако его можно изначально считать предшественником стандартного коммерческого займа, для которого используются исключительно денежные средства. Это обусловлено тем, что до появления денег, государства и финансов имелись бартерные отношения, причем часто оплата определенных товаров выполнялась другими товарами с отсрочкой.

Если отойти от бизнес-сферы, то в обывательском понимании товарный кредит — это выданная банком ссуда на приобретение товара. Как правило, сотрудники банка или финансовые агенты нескольких кредиторов находятся в точке продаж бытовой техники и электроники, мебели, верхней одежды и работают с клиентами непосредственно на территории магазинов.

В случае если человек не может приобрести желаемый товар за наличные средства, ему предлагается оформить на него рассрочку или кредит. В этом случае, наличные деньги на руки клиенту не выдаются. В случае одобрения банк переводит средства на счет торговой точки, а клиент получает на руки нужный товар.

Задолженность после этого по стандартной схеме ежемесячными платежами возвращается банку.

Таким образом, товарный кредит может быть представлен в нескольких видах. Он считается выгодным и удобным для применения как покупателями, так и поставщиками. Благодаря ему обеспечивается бесперебойность поставок, производственного процесса и торгового оборота. За предоставление такого кредита покупатель обязан уплачивать определенные проценты. Каждая сторона, участвующая в сделке, должна тщательно разбираться в правильности составления договора относительно товарного кредита.

Хотя здесь в качестве предмета выступают не денежные средства, а товары, все равно существует вероятность невозврата долга, поэтому каждый поставщик должен тщательно выбирать покупателей, которым будет предлагаться такой займ. Также все поставляемые товары обязаны быть высококачественными. Если же речь идет о товарном кредите между физическим лицом и банком, здесь никаких сюрпризов ждать не стоит: условия мало чем будут отличаться от стандартного потребительского займа.

Источник: https://WseKredity.ru/obshchee/tovarnyiy-kredit.html

Что такое товарный кредит простыми словами: особенности кредитования и виды, как рассчитать и взять товарный кредит

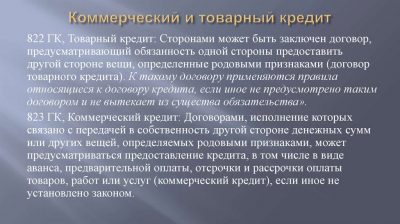

Под товарным кредитом подразумевается предоставление покупателю определенного товара или услуги с отсрочкой платежа. Преимуществом данного продукта является возможность использования физическими или юридическими лицами. Правила, в рамках которых должно осуществляться кредитование, прописаны в ст. 822 ГК РФ.

Особенности кредитования

Товарным кредитом считается предоставление натурального товара, услуги или вещи в рассрочку с условием последующего возвращения полной стоимости в денежном эквиваленте. Покупатель может использовать продукт, получать выгоду, оплатив только часть цены. Продавец заинтересован в сделке, поскольку расширяется число потенциальных клиентов.

Основные особенности товарного кредита:

- Выдача товара возможна на беспроцентной основе, если условие предусматривает договор.

- Кредитующей стороной может выступать не только банк, но и коммерческое предприятие или физическое лицо.

- Данный вид финансового продукта может выдаваться в материальной форме либо деньгами, которые в обязательном порядке расходуются на приобретение конкретного товара.

Товарный кредит — один из самых распространенных видов займов в России, который доступен для оформления онлайне или офлайне.

В зависимости от совокупности особенностей, факторов и условий, выделяются следующие разновидности заемного продукта:

- Отсрочка — самая популярная и привычная форма кредитования, которая подразумевает выдачу товара с указанием конкретного срока, когда стоимость должна быть возвращена. Большинство магазинов придерживаются именно этого типа товарного кредита.

- Открытый счет — способ постоянного сотрудничества компаний. В соответствии с соглашением сторон могут вводиться лимиты по максимальной сумме задолженности или периоду погашения.

- Консигнация — предоставление товара для его реализации. Партнеры ведут постоянный учет выгоды от сотрудничества. Кредитование возобновляется, когда партия продукции полностью продана. Данный тип заемных отношений не применим к товарам с коротким сроком годности.

- Вексель — ценная бумага, гарантирующая возврат суммы по долговому обязательству в указанную дату. Инструмент эффективно используется в бизнесе для востребования с заемщика задолженности.

Дополнительно существуют комбинированные варианты, включающие черты сразу нескольких вышеуказанных типов. Хотя доверие сторон крайне важно, кредитные отношения обязательно скрепляются письменным договором, который имеет юридическую силу. Риски есть с обеих сторон: продавец может предоставлять некачественный товар или получить аванс, но не осуществить поставку, а покупатель не вернуть долг, отдать деньги частично или не вовремя.

Разница между товарным и коммерческим кредитом

Фактически товарный кредит — разновидность коммерческого займа, являющегося условием договоренности по предоставлению товара или услуги. В соглашении сторон обязательно фиксируются:

- сумма;

- реквизиты сторон;

- срок погашения.

При необходимости указываются иные особенности и индивидуальные условия.

Таблица различий между товарным и коммерческим займом:

| Товарный кредит | Коммерческий кредит | |

| Тип соглашения | Обособленный договор | Условие договора по оказанию услуг или поставке продукции |

| Основные условия | Цена является рекомендованной, но не обязательной для выполненияСтоимость товара, срок погашения, сумма платежей — несущественные пункты соглашения | Цена, период погашения и размер платежа — основные пункты в договоре |

| Заемщик или кредитор | Любой участник гражданского права | Финансовые организации и банки |

| Объект по договору | Материальные предметы или услуги | Деньги |

Субъектами договоренности могут выступать любые физические или юридически лица, а не только финансовые структуры. Объектами являются оказанные услуги или переданные товары, а не финансовые средства.

Выбирая между двумя типами кредитования, нужно руководствоваться условиями сотрудничества, степенью доверия контрагентов и другими особенностями. В бизнесе активно используются оба варианта. В некоторых случаях они применяются одновременно в рамках одного контракта.

К примеру, консигнация как форма товарного кредита наиболее часто выбирается при заключении договора между поставщиком и сетью розничных товаров. Если срок годности продукта подходит к концу, нереализованные остатки списываются и возвращаются производителю или дилеру.

Товарный займ целесообразно получать, если он в результате принесет прибыль. Для юрлиц и физлиц обоснованность подобного соглашения немного различается.

Обоснованность займа формируется, исходя из платежеспособности гражданина. Перед оформлением товара рекомендуется вычислить итоговую сумму, которую придется отдать за покупку. Если переплата слишком высокая, есть смысл отказаться от затеи.

В большинстве случаев подобная мера является необходимой для приобретения крупного товара (квартира, автомобиль, дорогая техника или мебель).

Для юридических лиц

В бизнесе главное получение прибыли, что невозможно сделать без постоянного развития, привлечения инвестиций и финансовых вливаний. Чтобы не изымать средства из оборотного капитала, замедляя прогресс, для закупки реализуемого товара, рабочего оборудования и необходимых вещей, часто прибегают к товарному кредиту.

Продуктовым, электронным и универсальным ритейлерам выгодно оформлять подобный договор, поскольку нужная сумма перечисляется поставщику после реализации товара. В соглашении обязательно прописываются условия возврата просроченной продукции, некачественного или утерянного продукта.

Способ будет настоящим спасением для предприятия, с которым заключен крупный контракт на поставку продукции, но у него нет в данный момент средств на закупку комплектующих. Чтобы не потерять выгодное коммерческое предложение, целесообразно оформить товарный кредит.

Сумма займа имеет верхнюю планку, поскольку перегруженность кредитами может привести к возникновению просрочек и задолженности. Продавец для каждого клиента устанавливает индивидуальные рамки, исходя из кредитного рейтинга, платежеспособности.

Лимит подразумевает максимальное количество товаров или продукции, выраженное в денежном эквиваленте, которое можно предоставить заемщику. Основным критерием при расчете является платежеспособность или возможность погашать долг вовремя.

В крупных компаниях существует некоторое противоречие между отдельными структурами внутри фирмы:

- отдел продаж стремиться продать максимальное количество продукции;

- бухгалтерия работает на сокращение дебиторской задолженности.

Разногласия двух отделов необходимо учитывать при заключении договора. Поэтому для каждого контрагента необходимо тщательно и правильно рассчитывать допустимую сумму.

Пример расчета

При вычислении используются формальные и неформальные способы выявления платежеспособности. Первые включают:

- учредительные документы фирмы;

- финансовые и бухгалтерские отчеты;

- результаты всевозможных комиссий, проверок и экспертиз.

Вторые должны осуществляться строго в рамках действующего законодательства. Для выяснения можно связаться с другими кредиторами компании или партнерами по бизнесу.

Для вычисления допустимого лимита по товарному кредиту используется формула Л = Р x М x (Во – Вп), где:

- Л — лимит товарного кредита в рублях или другой валюте;

- Р — объем реализованной продукции;

- М — коэффициент маржи;

- Во — время отсрочки;

- Вп — количество дней просрочки.

Пример. Исходные данные: Р — 1 000 000 р., М — 1.015, Во — 11, Вп — 4. Подставляем величины в формулу и получается: Л = 1 000 000 x 1.015 x (11 – 4) = 7 105 000 рублей.

Как взять товарный кредит?

Для физлиц существуют общие требования: возраст, гражданство, трудовой стаж. Для получения займа потребуется собрать пакет документов.

Необходимые документы

В большинстве случаев необходимо предоставить:

Дополнительно могут запросить ИНН, загранпаспорт или водительское удостоверение. Некоторые банки требуют справку о доходах по форме банка или 2-НДФЛ.

Требования к заемщикам

Получить займ могут совершеннолетние лица, но большинство банков устанавливает минимальный лимит от 21 года. Отечественные банки преимущественно работают с гражданами РФ, но для иностранцев доступны особые условия.

Важное требование — наличие постоянного источника доходов. Кредитный рейтинг является одним из основных факторов при принятии решения.

В соглашении, помимо основных условий кредитования (срок, сумма, процент), прописываются:

- количество;

- комплектация;

- тара и упаковка;

- качество.

Документ составляется на основе ст. 822 ГК РФ и не может противоречить. Дополнительно применяются статьи ГК РФ с 465 по 485 о купле-продаже.

Основные преимущества:

- возможность получить товар или услугу до момента оплаты;

- погашение задолженности частями.

К недостаткам относятся:

- высокие переплаты по процентам;

- наличие штрафов и дополнительных комиссий.

Перед заключением кредитного договора нужно тщательно проанализировать целесообразность займа и объективно оценить платежеспособность. Чтобы избежать трудностей и неприятных неожиданностей, следует внимательно ознакомиться с соглашением.

Источник: https://www.Sravni.ru/enciklopediya/info/tovarnyj-kredit/

Товарный кредит – это одна из форм займа: его особенности, формы, условия выдачи, размер процентной ставки

Товарный кредит повышает настроение

Сегодня, когда рыночная экономика набирает обороты, чрезвычайно большое значение имеет такой сектор продажи товаров, как товарный кредит.

Это наиболее удобный, как для продавцов, так и для покупателей, инструмент реализации продукции.

Не каждый человек имеет возможность купить новую бытовую технику или транспортное средство, оплатив его стоимость сразу.

Такие люди могут получить товар или продукцию с отсрочкой оплаты его стоимости, не теряя при этом возможности пользоваться им с первого же дня оформления кредита.

Суть и особенности товарного кредита

ТК – представляет собой разновидность займа. Он оформляется посредством подписания договора, согласно которого покупатель получает возможность пользоваться товаром, оплачивая его стоимость на протяжении некоторого времени.

Товарный кредит выгоден, как для покупателя, так и для продавца товара. Для тех, кто берет товар в кредит выгода заключается в том, что человек имеет возможность пользоваться товаром, купить который ему не позволяет его материальное состояние.

Минус же в данном случае заключается в некоторой переплате общей стоимости товара, который покупатель берет в рассрочку. Что касается размера этой переплаты, она зависит от суммы процентной ставки по данному кредиту, а также от его срока.

Продавец товара также не остается внакладе, увеличивая оборот товара и капитала. Кроме этого немаловажной выгодой для продавца также является реклама его фирмы или компании, в которой можно получить товар с отсрочкой его полной оплаты.

ТК можно получить в виде товара, который покупатель берет в рассрочку, остаточную его стоимость, а также процент по кредиту он погашает через банковскую организацию, которая переводит эти средства на банковский счет продавца.

Специалисты выделяют группы клиентов, которые можно считать приоритетными при пользовании данным видом кредитования:

- Предприятия, сфера деятельности которых заключается в осуществлении торговли в розницу, например, транзит.

- Компании-производители, которые занимаются экспортной реализацией товара. Для них товарное кредитование способствует тому, что существенно увеличивается оборот товара и получения прибыли.

Товарный кредит – это разновидность заимствования товара. Особенность, по сравнению с кредитом банковской формы, заключается в том, что он выдается не в виде наличных средств, а в виде товара. Стоит также отметить, что в данном случае, товар выступает в качестве залога.

Это означает, что покупатель должен вернуть товар продавцу в том случае, если он не оплатит вовремя часть его стоимости или просрочит погашение ставки по процентам.

Нельзя также забывать о том факторе, что данный вид кредита относится к краткосрочным (максимальный срок, на который можно его оформить не превышает три года). Получить товарный кредит также можно при выполнении одного из главных условий – проплата первоначального взноса.

В каких видах может выступать данный вид кредита

Товарный кредит, как разновидность коммерческого кредита, может иметь несколько форм:

- С отсрочкой платежа. Это самая распространенная форма кредитования среди продавцов, которые занимаются розничной или оптовой торговлей. Суть его заключается в том, что продавец товара предоставляет покупателю возможность отсрочить срок окончательной полной оплаты товара. От первоначального взноса до последней проплаты, право пользования товаром или продукцией принадлежит продавцу. Срок, на который дается отсрочка, размеры выплат оговариваются обеими сторонами и закрепляются в договоре или соглашении.

- Открытый счет. Разновидность коммерческого кредита, суть которого заключается в том, что продавец предоставляет покупателю открытый счет, на который он и проводит периодические проплаты задолженности по приобретенному товару. Как правило, такой вид кредита не подтверждается никакими видами документов, а регистрируется только лишь в бухгалтерских книгах предприятий. Как показывает практика, для того чтобы получить такой вид кредита необходимо иметь высокий уровень доверия между покупателем и продавцом, например, это могут быть две организации, которые сотрудничают на протяжении длительного времени и полностью доверяют друг другу.

- Консигнация. В данном случае поставщик товара (продавец) является консигнантом, организует поставку большой партии товара на склад продавца при условии его реализации. Оплата отгруженного товара выполняется поле его продажи. По мнению специалистов, данный вид кредита можно считать наиболее финансово безопасным.

- Вексель. Данная форма является самым перспективным и современным видом коммерческого кредита. Векселя выдаются на разные сроки их погашения, которые предварительно согласуются между покупателем и продавцом. Данный документ выступает в качестве гарантии для продавца в том, что кредит будет погашен покупателем в установленный в векселе срок, покупатель должен полностью погасить задолженность единоразово. Нередко также используют вексель по предъявлению, которые обязуют покупателя погасить задолженность по кредиту в тот день, когда продавец предъявить ему данный вексель.

Использование любого вида отсроченного платежа подразумевает запрет на любой вид влияния продавца на покупателя, которые имеют внефинансовую форму. Это может быть предоставление некачественного или испорченного товара или продукции; выдвижение условия и прекращении сотрудничества с другими продавцами или покупателями и пр.

Достоинства, недостатки и правила использования ТК

Как любой вид денежных взаимоотношений, товарный кредит имеет две стороны – положительную и отрицательную.

Положительная:

- Кредит можно получить за короткий промежуток времени.

- Есть возможность принимать непосредственное участие в формировании всех пунктов договора или соглашения по предоставлению кредита.

- Покупатель может единолично решать, каким именно образом он будет использовать товар, взятый в рассрочку.

- Размер ставки по процентам намного ниже, чем по другим видам кредитования.

- Товарный кредит может быть выдан без привлечения посредником, что значительно уменьшит расходы по оплате их услуг.

Отрицательная:

- Есть довольно высокая степень риска.

- В банковской организации можно взять денежный кредит, сумма которого будет значительно ниже, чем сумма, которую можно получить по стоимости товарного кредита.

- Одним из обязательных условий получения ТК является внесение первоначального взноса.

- Право собственности на товар остается за продавцом от первого до последнего взноса и погашения задолженности ставки по процентам.

Правила использования коммерческого кредита можно отнести и к товарному:

- Нередко, когда человек решает взять ТК, не учитывается такой фактор, как спрос на приобретенный товар, который он берет в кредит. Это огромная ошибка.

- Если в качестве кредита берется товар, который заведомо неликвидный, необходимо требовать от продавца более плавных и легких условий по кредиту, в том числе и размеру ставки по процентам.

Перед тем, как взять товар в рассрочку следует внимательно проанализировать рынок товаров. Это необходимо дабы не взять товара больше, чем можно его реализовать.

Не стоит доверять выбор товара своим сотрудникам. Они могут не учесть ваших планов на будущее по отношению реализации данного товара.

Составляя договор по предоставлению товарного кредита, следует обратить внимание на составление его письменной формы, в противном случае доказать что-либо будет совершенно невозможно.

Не стоит нарушать сроки погашения кредита и ставки по процентам. Это может закончиться тем, что продавец аннулирует договор и заберет товар обратно. Это связано с тем, что, согласно закону, продавец остается собственником товара до тех пор, пока не будет совершен последний платеж.

Необходимо заранее просчитывать возможность того, что товар не реализуется полностью и сразу. Это повлечет за собой просрочки по платежам.

Продавцы доверяют только тем покупателям, с которыми сотрудничают на протяжении длительного времени. Заслужив доверие у продавца товара, можно рассчитывать на более льготные условия получения товарного кредита.

Не стоит метаться от одного продавца к другому – это не в пользу покупателю. В то же время, если продавец подвел один раз, не исключен возможность того, что это повториться. Не стоит давать ему второго шанса.

Процедура оформления

При оформлении кредита следует внимательно читать договор

По данным статистики, приблизительно 30% населения нашей страны хотя бы раз в жизни сталкиваются с оформлением товарного кредита.

Поэтому просто необходимо знать, как правильно его оформить, на что обратить внимание.

Товарный кредит — это любой кредит на покупку товаров, который имеет свою специфику и особенности оформления:

Выбрать необходимый товар или магазин, в котором будет оформляться ТК.

В первую очередь необходимо быть точно уверенным в том, что приобретение данного товара действительно необходимо.

Стоит также обратить особое внимание на выбор компании или магазина, в котором будет оформляться кредит. При этом у продавца должно быть, как можно больше кредиторов банков. От этого зависит количество акций, по которым товар можно приобрести.

Кредитная программа в банке кредиторе. Самостоятельно разобраться в этом вопросе довольно сложно, конечно, если покупатель не владеет необходимыми знаниями.

Специалисты рекомендуют обратиться за помощью к консультантам банка, которые ознакомят с разновидностью и особенностями кредитных программ. Какую из них выбрать при покупке товара в рассрочку, решать самому покупателю.

Условия кредита

При составлении договора или оглашения на оформление товарного кредита, стоит обязательно обратить внимание на такие пункты, как срок кредита, размер и сроки периодического погашения, размер процентной ставки, разновидности штрафных санкций за просрочку и пр. От этого зависит то, будет ли выгоден ТК.

Процедура оформления

Для этого достаточно иметь при себе паспорт. Покупатель имеет право принимать непосредственное участие в составлении и обсуждении каждого пункта договора или соглашения.

При себе необходимо иметь сумму наличных, которые будут внесены в качестве первоначального взноса. Кроме этого, при себе нужно иметь мобильный телефон, это может быть необходимо для подтверждения личных данных.

Перед тем, как поставить свою подпись под договором, лучше всего прочитать его еще раз очень внимательно и неспешно, обращая внимание не самые мелкие детали.

Внесение первоначального взноса

Первый взнос по кредиту

После подписания всех документов можно внести первый взнос в кассу.

В договоре также обязательно должны быть прописаны условия и гарантии возврата товара, который был взять в рассрочку.

Если товар был взят в кредит, это ни в коей степени не означает, что его уже нельзя вернуть.

Обнаружив какой-либо брак приобретенного товара или же в случае частого устранения неполадок или неисправности товара, покупатель имеет право на протяжении первых 15 дней после того, как был оформлен договор вернуть его.

Если покупатель пользовался товаром больше указанного срока, вернуть его можно будет только до той даты, которая указана в гарантийном талоне. Поэтому, покупая товар в кредит, необходимо обязательно требовать от продавца заполнения талона гарантии.

Продавец обязан составить акт возврата, в котором четко прописана причина этого процесса.

После того, как процедура будет завершена, в этот же день следует обратиться в банк, через который шла оплата задолженности, имея при себе все необходимые документы и квитанции.

Это необходимо сделать потому, что проценты будут начисляться за каждый день использования товара, независимо от его возврата. Важна дата, когда покупатель обратился в банк, а не дата, когда товар был возвращен продавцу. Специалисты банка составят акт о расторжении кредитного договора.

Покупателю придется составить заявление о возврате денежных средств. В заявлении следует указать точную сумму, которая уже была внесена в качестве погашения кредита, а также суммы, которую еще необходимо погасить.

До той даты, пока в банке не будет окончательно оформлена и закончена процедура расторжения договора или соглашения на кредит, нельзя прекращать выплаты по товарному кредиту. Это может привести к тому, что покупателю будут начислены штрафные санкции на уже сданный продавцу товар.

Банковской организацией будет выдан специальный документ, в котором указано о расторжении договора кредитования и о полном отсутствии задолженности по ТК. После этого покупателю будут возвращены все средства, которые он уплатил за время пользования товаром.

Что же касается возврата тех средств, которые были уплачены покупателем, как процент за пользованием кредитом, покупателю следует обратиться в суд. При этом, суд будет обращать внимание только на ту сумму, которая была выплачена покупателем за тор период, когда товар еще не был возвращен, но он не имел возможности им пользоваться по причине его неисправности.

Нередки случаи, когда продавец отказывается принимать товар обратно, а банк отказывается разрывать кредитный договор. В таком случае, у покупателя нет другого вариант, кроме как обратиться с иском в судебную инстанцию. Как показывает практика, в случае возникновения подобной ситуации лучше всего обратиться за помощью к опытному юристу.

Размер ставки по процентам зависит от некоторых факторов:

- Срок кредита.

- Стоимость товара, взятого в рассрочку.

- Взаимоотношения между покупателем и продавцом.

Этот показатель может быть таких видов:

- Плавающая ставка. Ее размер четко не устанавливается, а зависит от срока кредитования и суммы, которая еще не погашена. Данный вид ставки пользуется большой популярностью у покупателей.

- Фиксированная. Данный вид ставки по процентам является постоянным и неизменным на протяжении всего срока действия договора кредитования.

Товарный кредит представляет собой разновидность займа, который чрезвычайно популярен среди покупателей. При его оформлении следует учесть все моменты, а особенно свои возможности.

Об основных моментах оформления товарного кредита можно посмотреть на видео:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: http://VyborPrava.com/grazhdane/kredit/tovarnyj-kredit-osobennosti-usloviya.html