Форма 2: отчет о прибылях и убытках

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с кодами. Годовую форму передают в контролирующий орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени. В документе приводятся значения доходов, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Отчет о финансовых результатах (форма 2)

Сведения из документа могут быть полезны для:

- экономического планирования;

- подготовки аналитического материала в рамках управленческого учета;

- руководства компании;

- учредителей организации;

- кредитных учреждений;

- потенциальных инвесторов;

- контрагентов.

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям субъектов предпринимательства разрешено оформлять отчет в упрощенном виде. Значения итоговых ячеек в документе отображают составляющие убытка или прибыли. Показатели приводятся за текущий и прошлый период, что позволяет сопоставить их и проследить динамику развития фирмы.

Отчет о прибылях и убытках не допускает наличия в документе ошибок или исправительных записей. При обнаружении на этапе подготовки отчетности неточностей, недостоверных данных, помарок или опечаток необходимо заполнить бланк заново. Законодательно предусмотрена возможность внесения сведений в графы рукописным способом или печатным. Отчет о финансовых результатах (форма после заполнения) должен быть подписан руководителем учреждения. Оттиск печати не является обязательным элементом, если фирма не использует печать.

Документ составляется в двух экземплярах. Оба подписываются и проверяются на отсутствие недочетов. Первый бланк направляется в ФНС, второй хранится на предприятии.

Отчет о прибылях и убытках 2018: бланк и его структура

К числу обязательных реквизитов документа относятся:

- сведения о предприятии;

- дата оформления бланка с указанием отчетного периода;

- коды, присвоенные органами статистики;

- единицы (их порядок) для измерения показателей в отчетности;

- числовые значения показателей в табличном блоке;

- правильно выведенные итоги.

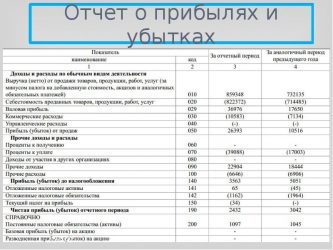

Бланк отчета о финансовых результатах в содержательной части представлен таблицей. В табличном блоке приводятся графы:

- с пояснениями, которые подлежат заполнению при наличии по конкретной строке уточняющих данных;

- в отчет о прибылях и убытках во второй колонке включен перечень показателей с унифицированными названиями;

- графы для внесения числовых данных за отчетный период;

- графы, которые заполняются по сведениям предшествующего года.

Отчет о прибылях и убытках: как заполнить

В отчетной форме не предусмотрено введение чисел с минусом. Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид экономической деятельности и форму собственности.

Числовые данные для табличного блока должны соответствовать оборотам по бухгалтерским счетам. Как заполнить отчет о финансовых результатах:

- Необходимо подготовить данные по счетам 90 и 91. При определении выручки суммы по акцизам и НДС исключаются из расчета.

- Итог отчета (по сумме до удержания налогов) должен быть равен сальдо 99 счета.

- Если отчет о прибылях и убытках составляется компанией, применяющей ПБУ 18/02, понадобятся значения по счетам 77 и 09.

При внесении информации в строки по некоторым ячейкам надо производить расчеты.

В строке 2100 вводится разница между валовой прибылью и себестоимостью. Шифром 2200 корректируется значение строки 2100 на расходы организации. По 2300 расчет ведется по формуле:

стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Отчет о финансовых результатах: расшифровка строк

Построчную расшифровку удобно рассматривать на примере бланка с кодовыми обозначениями (используется для форм, подаваемых в Росстат):

- Кодовое число 2110 соответствует сумме вырученных средств за выполненные работы, оказанные контрагентам платные услуги и реализованные товары.

- Себестоимость продаж в отчете о финансовых результатах при введении данных в ячейку 2120 показывает расходы, они подлежат вычитанию из объема выручки, поэтому вписываются в скобках.

- Код 2210 используется для указания расходов по сбыту (они будут вычитаться, заносятся в скобках).

- Строка 2220 предполагает введение вычитаемого значения управленческих затрат.

- Отчет о финансовых результатах по строке 2310 отражает доходы, полученные от других предприятий на основании участия в их капитале.

- Код 2320 предполагает наличие процентов по ценным бумагам.

- Шифровое обозначение 2330 используется для процентов, которые предстоит выплатить (число будет отниматься, выносится в скобки).

- В строку 2340 вводятся прочие виды доходных поступлений, а в скобках по коду 2350 – прочие затраты.

- По строке 2410 учитывается расчетное значение налога на прибыль.

- Строка 2460 отчета о финансовых результатах – расшифровка предполагает внесение сумм по штрафам, пеням и перечисленным налоговым доплатам.

Во втором табличном блоке приводятся сведения, носящие справочный характер. Это показатели, которые не вошли в первый блок отчета.

Отчет о финансовых результатах (пример заполнения):

Источник: https://spmag.ru/articles/forma-2-otchet-o-pribylyah-i-ubytkah

Другой отчет о прибылях и убытках

В каждой компании есть отчеты. Самый распространенный — отчет о прибылях и убытках. В интернете можно найти много примеров для скачиваниям с жесткой утвержденной структурой. Высшее руководство на основании этого отчета получает информацию о ситуации с прибылью. Собственники и акционеры оценивают эффективность деятельности своего АО.

Есть новая система финансового контроля, где собственники получают другой отчет о прибылях и убытках. В ее основе лежит механизм достоверного информирования. Подробнее о том, чем другой отчет отличается от существующего, трижды утвержденного и применяемого уже много лет в разных бизнесах.

Проблемы достоверного информирования для оценки финансового состояния и экономической эффективности деятельности

Для начала разберемся, зачем вообще нужен отчет о прибылях и убытках руководителям бизнеса. А также почему стандартный отчет не всегда может выполнить возложенные на него функции.

Чтобы увидеть финансовое положение предприятия и оценить эффективность его деятельности, как правило, собирают информацию о:

- активах

- выручке

- себестоимости

- чистой прибыли

- и производных от них показателей.

Собственники смотрят на свой бизнес прагматично, ожидая в первую очередь, роста чистой прибыли, роста выручки и прибыли от продаж.

Наиболее «достоверный» показатель из отчета о прибылях и убытках, выручка от продаж. Если искажают выручку, то это серьезное нарушение в деятельности организации, или прямое мошенничество. Поэтому к выручке как правило вопросов нет. Да и сам по себе рост выручки ни о чем не говорит, тем более, не свидетельствует об уровне эффективности управления.

Другой показатель, необходимый для понимания эффективности бизнеса – валовая прибыль или «выручка минус себестоимость». Несмотря на то, что себестоимость определяется по общим правилам, субъективность в ее формировании столь сильна, что расчет себестоимости остается нетривиальной и сложной задачей по сей день. А сама цифра – трудно проверяемой. Отсюда появляется желание умышленного манипулирования отдельными видами расходов с целью влияния на показатели валовой и чистой прибыли.

Цифра, отражающая чистую прибыль, особенно важна для владельцев бизнеса. Именно он формирует дивидендный поток. И здесь полная свобода творчества для отчетов, сделанных в Excel, путем анализа «всех нужных данных», собранных как-то и отовсюду.

Вывод прост: Почти все цифры отчета о прибылях и убытках, используемые для оценки эффективности деятельности предприятий, субъективны и трудно проверяемы, что подвергает сомнению их достоверность.

Есть только один путь – начать получать новый финансовый отчет. Системный финансовый контроль на основе достоверного информирования Баланс Онлайн лучше всего решает данную задачу.

Уже можно по-другому

При попытке строить систему финансового контроля Баланс Онлайн, сам финансовый отчет будет другим по своей структуре – он будет более понятный, более развернутый, отражать индивидуальные особенности бизнеса, а не шаблонные статьи. Но основное отличие не в этом, а в самих цифрах, ради которых эти отчеты и создаются.

В новом финансовом отчете для собственников цифры будут достоверными и проверяемыми. Картина, которую «рисует» такая отчетность, реальная. И она отражает все важные аспекты финансового положения и экономической эффективности работы компании. Уверенность руководителей и владельцев бизнеса в надежности своего информирования. Не этого ли хотят собственники?

Может оказаться, что цифры в новом финансовом отчете останутся прежними. Если вдруг все они были правильными и достоверными. Другое дело, что в нашей многолетней практике ни разу так не было. Статистика говорит о том, что там, где достоверность информации не контролируется, там она ложная или с большими искажениями.

В этом смысле, новый отчет о прибылях и убытках покажет другие цифры. Как ни удивительно, в отчетности для внутренних задач бизнеса (для собственников и акционеров) мы чаще встречаем не завышение прибыли, а занижение. То есть показывают какую-то прибыль, а на самом деле она больше. Если речь идет об инвесторах и т.д. – то в этом случае прибыль чаще всего завышают.

И то, и то – плохо. Собственнику показывают заниженную прибыль, чтобы тот не так активно вынимал деньги из бизнеса. Можно данный факт рассматривать как способ так сманипулировать собственником, чтобы он реинвестировать средства в компанию, не забирал все, а только часть. В любом случае это такой способ скрытно кредитоваться у собственника, нивелировать проблему с ликвидностью. Это первая причина занижения.

Второе, зачем искажается прибыль в меньшую сторону – это создать скрытые резервы на всякие разные потери и ошибки менеджмента, основная часть которых находится в неверных решениях, принятых на основе дефицита достоверной информации, и подкрепленных некомпетентностью в вопросах финансового управления. И в условиях новой экономики это большой «залет» и неоправданные риски.

Третий вариант занижения прибыли самый обыденный, чтобы скрыть хищения.

Что делать с новым достоверным отчетом о прибылях и убытках

Нас часто спрашивают, особенно в средних и крупных компаниях: «Но у нас же есть отчет, привычный вроде – нам его выбросить нужно?»

Старый рукотворный вымученный утвержденный отчет о прибылях и убытках останется, но круг его потребителей сузится. Если он устраивает кого-то из внешних проверяющих структур или акционеров – пусть будет.

Идея проста, если решение о достоверном информировании принято, то собственнику или руководителю бизнеса придется приучить себя к мысли, что старый отчет – для других задач. Для полного и ясного понимания происходящего в своем бизнесе – другая структура и другие цифры.

Мы сталкивались с разными ситуациями. Когда у собственников сто раз украли, или они не могут проверить ни одной цифры в бухгалтерском отчете о прибылях и убытках, то новый отчет о прибылях и убытках становится немедленно главным инструментом контроля. Но если есть уверенность, собственники используют достроенную финансовую отчетность для разовой диагностики и сравнения с тем, что предоставляется им сейчас.

Разница в прибылях даже на 20% вызывает вопросы. А так как прибыль, полученная в процессе достоверного информирования и прибыль из «аналитических» отчетов, различаются в разы, то вопросов масса. Почему такая разница? Компания прибыльная или убыточная? Почему такие затраты? Где деньги?

Можно задавать вопросы по новому набору цифр, на которых стоит знак качества. Например, разница в 50 миллионов рублей. Большая или маленькая? Решать владельцу. Можно разобраться и исправить ситуацию. А можно списать и забыть.

И начать жить сначала.

Проверьте свой отчет

Источник: www.imetrika.ru

Источник: http://imetrika.ru/blog/stati/post_otchet-o-pribylyakh-i-ubytkakh/