Форма акта приема-передачи материальных ценностей

Акт приема-передачи – документ, который оформляется при передаче различных активов и вещей. Он подтверждает нормальное состояние товара, его целостность, отсутствие брака. В документе фиксируется покупная стоимость и прочие показатели (марка, номер и прочее).

Когда составляется акт приема-передачи?

Акт необходим при приеме продукции одним лицом и передаче ее другому лицу. Документ сопровождает практически любые операции, связанные с приемом-передачей. К примеру, акт нужен при наличии этих обстоятельств:

- Товар передается от продавца покупателю. Документ подтверждает, что объект точно получен потребителем.

- Продукция направляется на склад. В этих условиях нужно оформить акт в 3 экземплярах, на всех участников операции. Акт дополняется соглашением о хранении ценностей.

- Ценности направляются на ответственное хранение. В этом случает акт также требуется дополнить договором об ответственном хранении.

[1]

В большинстве случаев акт оформляется при продаже продукции. Но потребность в нем возникает и при внутренних перемещениях ценностей. К примеру, при помещении объекта на склад.

Что содержится в акте приема-передачи?

Форма акта не установлена. Точное содержание документа определяется конкретной ситуацией. Однако, при любых обстоятельствах, в акте должны присутствовать обязательные реквизиты:

- Предмет операции, его наименование.

- Характеристики этого предмета: артикул, номер, марка.

- Лицо, которое передает объект.

- Лицо, которое принимает объект.

- Название компании, которая передает предмет.

- Дата оформления акта.

- Ссылка на документ, дополнением которого является акт (к примеру, договор о купле-продаже).

- Стоимость предмета.

- Количество экземпляров актов.

Если у принимающего лица есть претензии относительно качества передаваемого предмета, эти претензии также необходимо зафиксировать в акте. Иногда в документе фиксируется место передачи объекта. Если одной из сторон сделки является ФЛ, необходимо зафиксировать ФИО лица, паспортные данные, адрес.

Акт может составляться и на отдельное изделие, и на комплекс товаров. Но если это совокупность продукции, нужно обязательно указать это в акте.

ВАЖНО! Если принимающая сторона ставит подпись на акт, тем самым она подтверждает отсутствие претензий относительно качества товара. А потому, перед проставлением подписи, покупатель должен проверить продукцию на наличие дефектов.

ВНИМАНИЕ! Акт является бумагой с юридической силой. Он ограничивает требования сторон друг к другу. К примеру, подписанный покупателем акт обозначает, что покупатель претензий не имеет. Если между участниками сделки возникнут разногласия, документ поможет отстоять свои интересы в суде.

Дополнительные особенности

Акт будет иметь юридическую силу только при одновременном исполнении этих условий:

- Акт является приложением к основному соглашению. Он не является самостоятельным документом. Если нет основного документа, то и акт утрачивает свою силу. В нем обязательно должна стоять ссылка на какой-либо договор. К примеру, на договор купли-продажи.

- Документ должен быть заверен подписью и печатью сотрудника с соответствующими полномочиями.

- Акт оформляется в 2 экземплярах (минимум). Каждый из экземпляров передается участникам сделки.

То есть, акт – это не самостоятельный документ. Однако он должен быть оформлен в соответствии со стандартными требованиями: печати, подписи, обязательные реквизиты.

Какие документы могут заменять акт приема-передачи?

Акт приема-передачи фиксируют эти положения:

- Наличие соглашения сторон.

- Права и обязанности участников.

- Порядок досудебного регулирования.

То есть, документ, заменяющий акт, должен содержать те же сведения. Аналогичные функции выполняет товарная накладная. В ней также содержится информация об участниках сделки, о товаре. Там же фиксируются даты.

То есть, при передаче товара может использоваться или акт, или накладная. Однако, в некоторых случаях, составлять нужно именно акт. Требуется он тогда, когда необходимо зафиксировать претензии потребителя или их отсутствие. К примеру, он нужен при передаче дорогостоящего оборудования.

Акт передачи материальных ценностей: образец

Необходимость в передаче товарно-материальных ценностей часто возникает в процессе ведения предпринимательской деятельности. Это может быть размещение их на складе сторонней организации, операции с давальческим сырьем и так далее. Во всех этих случаях у хранителя ценностей возникает ответственность за их сохранность. Такие операции могут осуществляться между юридическими лицами, между юридическим и физическим лицом, а также внутри самой организации.

Если вы работаете начальником склада, кладовщиком или экспедитором, то вы отвечаете за товары, инструмент или материалы, которые хранятся на вверенном вам объекте. В этом случае вы отвечаете за сохранность материальных ценностей, которые являются собственностью предприятия/организации. Иногда материальные ценности передаются во временное пользование и другим категориям работников. Например, во временное пользование может быть передан автомобиль, оргтехника или ручной инструмент.

Передача товаров и других ценностей это очень ответственный этап, который должен быть выполнен в полном соответствии с законодательством России. Торопливость и неточности при такой передаче могут привести не только к недоразумениям, но и существенным убыткам как для работника, так и для работодателя.

Для любого материально ответственного лица акт приема передачи материальных ценностей является основным документом.

В правовом поле Российской Федерации акт передачи материальных ценностей (ТМЦ) формализован в виде формы МХ-1. Эти бланки широко используются руководителями крупных и средних предприятий/организаций. Скачать такую форму легко из интернета. Ниже мы рассмотрим особенности заполнения этих бланков. Однако, малые предприятия и индивидуальные предприниматели часто используют упрощенные формы акта приема передачи материальных ценностей. Такие акты составляются в произвольном виде, но должны содержать некоторые обязательные разделы.

Упрощенный образец акта приема передачи материальных ценностей

В случае небольших объемов хранения или при передаче небольшого количества товаров/изделий физическому лицу используется упрощенная форма приемо-сдаточного акта. Здесь приведен акт приема передачи ТМЦ (образец):

Акт приема передачи

[3]

г. Челябинск 22 сентября 2016 г.

Источник: https://xn--d1agd3b.xn--p1ai/forma-akta-priema-peredachi-materialnyh-tsennostej/

Акт безвозмездной передачи материальных ценностей. Образец и бланк 2026 года

Акт безвозмездной передачи материальных ценностей, образец которого доступен для скачивания ниже, юридически закрепляет факт перехода каких-либо материальных ценностей от одной стороны к другой. Причем этими сторонами могут являться как физические, так и юридические лица. Главное – верно заполнить графы.

ФАЙЛЫ

Скачать пустой бланк акта безвозмездной передачи материальных ценностей .docСкачать образец безвозмездной передачи материальных ценностей .doc

Основания

Если речь идет о принятии пожертвования бюджетным учреждением, то здесь понадобится предварительно заключать договор дарения либо пожертвования. Последний документ является одной из разновидностей договора дарения, но имеет свои нюансы.

О договоре дарения подробно прописано в первом пункте 572 статьи ГК РФ.

Дарение может совершаться и в устной форме (об этом ясно сказано в первом пункте 574 статьи ГК РФ), но только если:

- Стоимость материальных ценностей не превышает 3 тыс. рублей.

- Дарителем выступает не юридическое лицо.

- В условиях отсутствует обещание преподнести дар в будущем.

- Даром является движимое имущество.

Если же объектом дарения выступает недвижимое имущество, то такой договор дополнительно подлежит государственной регистрации. Во всех остальных случаях между сторонами оформляется соответствующий договор. А акт безвозмездной передачи материальных ценностей является просто приложением к нему. Причем главный функционал этого документа – в конкретном перечне передаваемых товаров.

Форма

К оформлению договоров дарения и пожертвования предъявляются особые требования. Без них подобная документация не будет иметь юридической силы. Все нормативы изложены в 574 статье ГК РФ. Обязательно должны быть указаны реквизиты всех участвующих сторон, город оформления, дата подписания. Не обойтись также без ФИО представителей всех сторон.

Важный нюанс: даритель в договоре может указать конкретное назначение материальных ценностей, а одаряемый в этом случае обязуется предоставлять отчет о проделанной работе.

Кому могут безвозмездно передаваться материальные ценности

В качестве принимающих пожертвования могут выступать как частные, так и юридические лица, а также различные учреждения, том числе:

- Больницы, лечебные центры.

- Воспитательные и образовательные учреждения различной направленности.

- Организации социальной защиты населения.

- Благотворительные организации и фонды.

- Научные организации.

- Музеи, выставки.

- Религиозные и общественные организации.

Подробнее эти моменты прописаны в 124 статье ГК РФ.

Важный момент: на то, чтобы принять пожертвование, у таких организаций не требуется чьего-либо разрешения. Об этом ясно сказано во втором пункте 582 статьи ГК РФ.

Таким образом, даже государственное учреждение вправе принимать пожертвования в виде материальных ценностей. Важно, чтобы этот факт был верно юридически оформлен. Иначе у бухгалтерии учреждения возникнет много нерешаемых проблем.

Заполнение акта безвозмездной передачи

Как и все документы подобного рода, акт состоит из нескольких частей. Сверху вниз должна быть указана следующая информация:

- Наименование документа.

- Номер. Впоследствии он указывается в регистрационных бумагах.

- Дата подписания. Иногда отдельно указывается число составления, но это не обязательно. Важно, чтобы хотя бы одна дата в акте присутствовала.

- Информация о компании-дарителе. Она включает в себя ФИО представителя, а также ссылку на документ, согласно которому последний действует.

- Название организации, к которой переходят ТМЦ. Здесь также важно указывать ФИО представителя и документа, на основании которого он имеет право подписывать акты подобного рода.

- Перечень имущества, которое передается безвозмездно.

- Сколько экземпляров акта составлено.

- Подписи представителей участвующих в передаче сторон.

Таблица

Перечень ТМЦ, обязательный для акта безвозмездной передачи материальных ценностей, может быть оформлен в виде таблицы. В доступном для скачивании образце эта таблица содержит несколько граф:

- Порядковый номер наименования материальной ценности.

- Непосредственно название.

- Количество единиц товара одного наименования.

- Цена одной передаваемой единицы.

- Общая сумма передаваемых безвозмездно материальных ценностей.

В официальных бумагах также принято подводить итоги таблиц. Эта бумага не исключение. В конце таблицы должна быть указана общая сумма передаваемых ценностей. Если точная цифра не известна, можно воспользоваться среднерыночной стоимостью на конкретную вещь.

Налоги

Стоимость передаваемого безвозмездно имущества, согласно 270 статье НК РФ, не учитывается при расчете налога на прибыль. То есть от безвозмездной передачи налоговая база не уменьшается. Это правило действует вне зависимости от выбранной организацией формы налогообложения.

Стоимость материальных ценностей

При заполнении документации много вопросов обычно вызывает момент указания цены передаваемого имущества. Ответ здесь прост: следует указывать ту цену, которая существовала на товар при последней реализации. Если же передаваемое оценивалось слишком давно, то берут среднюю рыночную цену.

Нюансы договора

Гражданский кодекс (конкретно пункт третий 582-й его статьи) подразумевает любопытный момент. Даритель может описать предназначение передаваемых материальных ценностей, использование их по определенному назначения. В договоре дарения также могут быть указаны формы отчета, который одаряемый предоставляет дарителю. Если эти условия четко прописаны, то организация, которая приняла пожертвование, должна вести отдельный учет для пожертвованного имущества.

Обычно акт безвозмездной передачи материальных ценностей заполняется в двух экземплярах. Один остается у дарителя, второй – у принимающего дар. Важно наличие подписей и перечня.

Акты в виде приложений хранятся столько же, сколько договор дарения. А он может вообще не иметь срока давности.

Источник: https://assistentus.ru/forma/akt-bezvozmezdnoj-peredachi-materialnyh-cennostej/

Акт приема передачи материальных ценностей между юридическими лицами

- Акт приема-передачи имущества образец простой

- Акт приема-передачи инструмента

- Акт приёма-передачи исполнительной документации

- Акт приема передачи оборудования образец простой

- Акт приёма-передачи документов

- Акт приёма-передачи исполнительной документации

- Акт приёма-передачи нежилого помещения по договору аренды образец

- Смета на ремонт квартиры образец 2017

- Благодарственное письмо: образцы, бланки, примеры

- Акт приема-передачи имущества образец простой

Обсуждение: 9 комментариев

-

Спасибо за форму МХ-3

-

Надо ли такой акт, заверять у натариуса?

Доказательством отсутствия нарушений в процессе приёма товаров являются следующие факты, отражённые в документе, а именно:

- материальные ценности были осмотрены и приняты в присутствии уполномоченного представителя поставщика;

- отсутствует расхождение по качеству и количеству;

- доставка была осуществлена в установленные сроки и без нарушений условий поставки;

- претензий к контрагенту (поставщику, покупателю, экспедитору, посреднику) не имеется.

Для целей налогового учета первичные документы необходимо хранить в течение 4 лет (пп. 8 п. 1 ст. 23 НК РФ). Следует учесть, что если получен убыток, то документы, подтверждающие расходы, должны храниться 10 лет (п.

4 ст. 283 НК РФ).

Для целей бухгалтерского учёта первичные документы нужно хранить в течение 5 лет (ст.

Рассмотрим подробнее случаи, когда составляется этот документ:

- расхождение по количеству и по качеству материальных ценностей;

- поступление товара без документов;

- передача материальных ценностей на ответственное хранение;

- передача активов по договору комиссии;

- передача ценностей внутри организации между структурными подразделениями или материально ответственными лицами;

- передача ценностей во временное пользование (на несколько часов или дней).

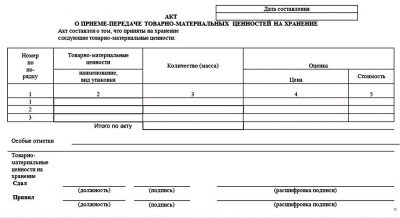

Приведённый ниже образец можно применять одновременно с актом приёма-передачи товарно-материальных ценностей на хранение (форма МХ-1).

Форма акта-передачи МХ-1

Передача дел при смене ответственных лиц оформляется актом приёма-передачи дел, но в определённых ситуациях приведённый ниже образец акта приёмки-передачи ТМЦ может быть также применён.

Акт приёма-передачи материальных ценностей между юридическими лицами

Оборотные средства Это сырье, а также основные и вспомогательные материалы

Чтобы осуществляться свою деятельность, кроме помещения, технического оборудования и иных основных средств, организации требуются производственные запасы.

Пример нескольких категорий материальных ценностей:

Тара Называют предметы, которые используются для упаковки, транспортировки и хранения продукции (коробки, мешки, ящички, бутылки) Полезные остатки с возвратными отходами Это все то, что осталось после произведенной переработки сырья в готовую продукцию (опилки, стружка и др.) Топливо Можно применять в технологичных целях в процессе производства товара, в качестве горючего и для отопления помещений Полуфабрикаты своего изготовления, хранящиеся на складах Это продукт, который прошел определенные стадии обработки, но еще не являющийся готовой продукцией.

Важный нюанс: даритель в договоре может указать конкретное назначение материальных ценностей, а одаряемый в этом случае обязуется предоставлять отчет о проделанной работе.

Особенности заполнения формы МХ-1

Акт по форме МХ-1 введен в действие постановлением Госкомстата РФ №66 от 09.08.1999 года.

Источник: https://pravo-today.ru/akt-priema-peredachi-materialnyh-tsennostej-mezhdu-yuridicheskimi-litsami

Как без ошибок оформить акт приемки передачи товара

Солтык Татьяна Григорьевна Автор PPT.RU 19 января 2019 Приём товара по накладной подтверждает только тот факт, что поставка ТМЦ осуществлена по наименованиям в указанном количестве. Иногда для оптимальной приёмки-передачи ТМЦ реквизитов в накладной не достаточно.

Складываются ситуации, требующие детальной констатации всех передаваемых активов.

Рассмотрим, в каких случаях необходим акт приемки передачи товаров и какие особенности следует учитывать при его оформлении.

КонсультантПлюс БЕСПЛАТНО на 3 дня Приём товара по накладной подтверждает только тот факт, что поставка ТМЦ осуществлена по наименованиям в указанном количестве.

Иногда для оптимальной приёмки-передачи ТМЦ реквизитов в накладной не достаточно. Складываются ситуации, требующие детальной констатации всех передаваемых активов. Акт приёма-передачи товара – свободная форма, в котором подробно описываются все характеристики активов, с указанием характеристик, дефектов, количества и стоимости.

Акт приема-передачи ТМЦ

В процессе работы и взаимодействия между собой юридических лиц акт приема или передачи ТМЦ при смене материально-ответственного лица необходим при каждом проведении операции по транспортировке имущества от одной организации к другой. Если операция проводится между отдельными структурами одного и того же учреждения, оформляется простой бланк для внутреннего перемещения. Для оформления процедуры купли-продажи необходимо оформлять образец обычной товарной накладной.

Бланк документа можно скачать внизу статьи, он заполняется исключительно в рамках соблюдения договора хранения.

Скачать бланк акта приема-передачи материальных ценностей

» » » После проведения анализа такого документа, как акт о приеме-передаче материальных ценностей, можно сказать, что заключается он между двумя сторонами.

То есть в его оформлении и подписании принимают участие два участника.

Последние выступают сторонами в правовых отношениях, требующих составления договора хранения.

Участниками таких сделок является «поклажедатель», с одной стороны, и «хранитель» с другой. Первым может быть как юридическое, так и физическое лицо, которое передает второму участнику имущество с целью организации его последующего хранения. В данном случае, хранителем может быть и отдельная организация и обычное физлицо.

На последних, в соответствии с условиями сделки, возлагается главная обязанность – сохранения переданных ценных предметов.

Хранители условно разделяются на две основные группы: профессиональные.

Акт приема-передачи материальных ценностей

→ → Актуально на: 29 августа 2019 г.

Приведем пример формы акта приема-передачи материальных ценностей (образец простой) в нашей консультации. Унифицированной формы акта приема-передачи материальных ценностей нет. Но даже если бы она существовала, организации были бы не обязаны использовать именно ее ().

Поэтому форму акта приема-передачи организация может разработать самостоятельно. К ним относятся (): наименование документа; дата составления документа;

Оформляем акт приема-передачи материальных ценностей: 8 реквизитов

› › › Многие организации практикуют оформление актов, связанных с материальной ответственностью сотрудников за определённые предметы.

Особенно, если таких предметов достаточно много на балансе предприятия.Грамотное оформление документов поможет избежать конфликтных ситуаций, даже если причинение ущерба уже доказано.Акт приёмки и передачи материальных ценностей другим лицам относится к документам, подтверждающим факт того, что те или иные товары были переданы лицу, которое стало материально ответственным.

– как ее составить? Ответ вы найдете по ссылке.Документ подходит для того, чтобы оформлять кратковременные сделки между юридическими, либо физическими лицами.

Но некоторые работодатели требуют оформления данной бумаги и от своих подчинённых, если это согласуется с должностными обязанностями.Для оформления документа надо использовать только форму MX-1.

После того, как составление закончено, её заверяют, обратившись к нотариусу.

Акт приёма-передачи товара

17189 В большинстве случаев передача товаров сопровождается всего одним документом – товарной накладной, но иногда условия договора между сторонами требуют составления дополнительной бумаги: акта по приему-передаче товара. ФАЙЛЫ Акт служит удостоверением факта перемещения материальных ценностей, фиксирует их стоимость, а также такие параметры, как качество и количество. В ситуациях, когда получатель предъявляет к поставщику претензии по объему, составу, или физическому состоянию (брак, дефекты, неисправности и т.п.) товара, данный документ входит в доказательную базу.

Очень часто данная бумага является для судьи (в том случае, если разногласия привели к суду) решающим аргументом для принятия соответствующего решения.

Источник: https://ohrana-truda-kurs.ru/akt-priema-peredachi-materialnyh-cennostej-mezhdu-juridicheskimi-licami-26432/

Безвозмездная передача товара или имущества между юридическими лицами

Описание страницы: безвозмездная передача товара или имущества между юридическими лицами от профессионалов для людей.

Можно дарить что-либо друг другу от чистого сердца, не ожидая ничего взамен. А можно таким способом попытаться добиться для себя каких-то финансовых выгод, например, уменьшить сумму налога. Физические лица могут передавать друг другу любое имущество, не обременяя себя дополнительным оформлением, если они того не желают. А вот организации должны придерживаться законодательно регламентированной процедуры.

В безвозмездной передаче имущества между юрлицами есть много нюансов, которые предприниматель обязан соблюдать, чтобы остаться в рамках закона. Рассмотрим, какие способы передачи имущества можно отнести к безвозмездным, как осуществляется такая передача и как правильно ее оформлять, а также проясним налоговые тонкости, касающиеся этой процедуры.

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

Нет видео.

| (кликните для воспроизведения). |

ОБРАТИТЕ ВНИМАНИЕ! С точки зрение Налогового Кодекса, передача, пусть даже и безвозмездная – это переход права собственности на имущество от одного юрлица к другому, то есть та же реализация.

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника.

Некоторые категории имущества не могут быть подарены, поскольку имеют ограниченное гражданское обращение или вовсе изъяты из него. К таким предметам владения относятся:

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Нельзя безвозмездно передавать имущество на неограниченную сумму, так же, как и неправомерны дорогие подарки между деловыми партнерами. Закон разрешает презенты не дороже 3 тыс. руб., все остальное, передаваемое в дар, необходимо оформлять соответствующим договором и проводить по бухгалтерии.

Лимиты снимаются в некоторых оговоренных законом ситуациях:

- имущество передается бюджетной или общественной структуре;

- одаривают религиозную организацию;

- активы получает некоммерческая структура, благотворительный фонд и др.

К СВЕДЕНИЮ! Организация также вправе сделать подарок физлицу, но только в том случае, если оно не состоит на государственной должности, не работает в банке или в социальных структурах (медицинских, образовательных ит.п.).

Что касается получения чего-либо в дар, то организация может быть одаренной, даже и на большую сумму:

- физическим лицом;

- государственной структурой;

- муниципальной организацией.

Бухгалтерия как дающей так и принимающей стороны обязана выполнить предписанную законом регистрацию подаренных активов.

С точки зрения бухучета, компания, отдав часть своего имущества в дар, уменьшила тем самым свои активы. С выбытием какой-то доли основных средств теоретически снижается экономическая эффективность. Поэтому такую операцию проводят по расходным статьям (п. 2 ПБУ №10/99).

ВАЖНО! Стоимость дара и траты на его безвозмездную передачу не приравниваются к расходам по налогу на прибыль (ст. 270 НК РФ).

Компания, принявшая имущество в дар, тем самым увеличила свои активы. Стоимость полученного таким образом дохода должна быть отражена в основных показателях с учетом начисления амортизации (п. 47 Методических рекомендаций).

Чтобы правильно определить стоимость дареных активов, нужно взять ее рыночный эквивалент, актуальный на дату постановки средств на бухгалтерский учет (п. 10 Правил бухучета № 6/01), плюс дополнительные затраты, связанные с введением в собственность, если компания их понесла (например, на транспортировку, регистрацию и т.п.)

С точки зрения проводок, учет будет выглядеть так:

- дебет 08, счет 98 «Безвозмездные поступления» – заносится сумма стоимости активов;

- дебет 08, счет 60 «Сопутствующие расходы» – заносится траты, связанные с передачей активов.

Передачу имущества между юрлицами нужно регистрировать договорным путем. Закон предусматривает для этого две формы составления такого документа.

- Договор дарения. Заключается, если предоставление имущества не требует никаких ответных обязательств. Одариваемая компания, таким образом, получает доход в размере стоимости полученного ею безвозмездно имущества, если бы оно было реализовано. Даритель при этом осуществляет расход.

Касательно налогообложения, такой договор предусматривает получение дарителем прибыли, что подразумевает налог. Величина налоговой базы рассчитывается по рыночной цене, но не должна быть меньше, чем остаточная стоимость, значащейся в бухгалтерии дарителя.

Завершается сделка оформлением акта приема-передачи.

Читайте так же: Чем занимается военный патруль в армии

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

- заявление дарителя (юрист подскажет, как его правильно составить);

- регистрационные документы обеих компаний;

- бумаги, подтверждающие полномочия лиц заключать договоры от имени компании;

- удостоверения личности полномочных представителей;

- правоустанавливающие документы на даримое имущество.

ВНИМАНИЕ! Уточните список документов, которые понадобятся в вашем конкретном случае: перечень у разных нотариусов может отличаться, а для некоторых категорий презентов иногда нужны особые бумаги.

Пусть даже при передаче тех или иных активов не фигурирует плата, данная операция юридически является сделкой. Ее регистрация происходит в присутствии нотариуса по следующей процедуре.

- Процесс согласования передачи части собственности между компаниями (их представителями).

- Компания-даритель документально гарантирует право собственности на активы, переходящие другому юрлицу.

- Составление заявления от компании, передающей дар, в котором декларируется это намерение.

- Составление договора о дарении или безвозмездной передаче (ссуде).

- Заверение договора у нотариуса в присутствии представителей обоих юрлиц.

- Государственная регистрация договора в местном Управлении федеральной регистрационной службы.

Поскольку дар является прибылью, то в некоторых случаях он облагается соответствующим налогом. Разница зависит не только от суммы переданного актива, но и от налоговой системы, которой придерживается одариваемое юрлицо. На общей системе юрлицо-даритель уплачивает НДС (презент проводится как реализация), а получатель платит налог на внереализационные доходы (ст.250 НК РФ).

НДС не платится, если:

- активы получены по международным договорам Российской Федерации;

- переданные средства предназначены для безопасности атомных станций;

- имущество подарено учредителем-владельцем 50% и более уставного капитала;

- одаривают некоммерческое образовательное учреждение;

- средства переданы на благотворительность;

- дарятся деньги в любых формах.

ВАЖНАЯ ИНФОРМАЦИЯ! Некоторые случаи дарения предусматривают льготное начисление НДС.

Организация передает безвозмездно основные средства другой организации. Она не является взаимозависимой по отношению к принимающей организации. Стоимость передаваемого имущества – более 100 000 руб. Принимающая имущество организация применяет общую систему налогообложения. Может ли одно юридическое лицо передать другому юридическому лицу основные средства на безвозмездной основе? Как это должно быть оформлено? Начисляется ли амортизация и включается ли она в состав затрат при расчете налога на прибыль?

Рассмотрев вопрос, мы пришли к следующему выводу: Нормы гражданского законодательства указывают на запрет дарения имущества в отношениях между коммерческими организациями, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей.

Для целей налогообложения прибыли организация должна будет признать внереализационный доход исходя из рыночной стоимости получаемого имущества. В бухгалтерском учете необходимо будет признать прочий доход.

Первоначальная стоимость полученных безвозмездно ОС и в бухгалтерском, и в налоговом учете погашается посредством начисления амортизации.

Налог на прибыль

НДС

Безвозмездная передача имущества является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Осуществляя такие операции, налогоплательщик (передающая ОС организация) обязан начислить НДС, выписать счет-фактуру и отразить его в книге продаж.

Однако применить налоговый вычет при безвозмездном получении имущества нельзя.

Получателем счета-фактуры (в том числе корректировочные, исправленные), полученные при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы, в книге покупок не регистрируются (п. 19 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.

2011 N 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость”).

Бухгалтерский учет

Документальное оформление

Нет видео.

| (кликните для воспроизведения). |

Рекомендуем ознакомиться со следующим материалом:

– Энциклопедия решений. Стороны договора дарения. Запрещение и ограничения дарения.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

21 февраля 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Возможна ли безвозмездная передача товаров другой организации?

Вопрос от читательницы Клерк.Ру Екатерины (г. Казань)

Можно ли передать товары другой организации безвозмездно? И как это оформить документами в учетной системе 1С? Необходимо переместить товары со склада одной организации на склад другой. Это не основные фонды. Безвозмездная передача- это дарение, а дарение между коммерческими организациями невозможно. Подскажите, как быть в этом случае. И подлежит ли выплате НДС, если такая операция возможна?

Как справедливо отмечено в вопросе, пп.4 п. 1 ст.575 Гражданского кодекса РФ запрещает дарение в отношениях между коммерческими организациями. Признаком договора дарения служит отсутствие какого бы то ни было встречного удовлетворения.

Сделка, совершенная коммерческими организациями вопреки указанному запрету, с точки зрения гражданского права, является ничтожной как не соответствующая требованиям закона (ст.168 ГК РФ).

Источник: https://apinnov.ru/bezvozmezdnaya-peredacha-tovara-ili-imushhestva-mezhdu-yuridicheskimi-litsami/

Как без ошибок оформить акт приемки-передачи товара

Акт приемки-передачи товара — это документ, который используется, когда сведений, указанных в накладной, недостаточно и требуется детальное описание передаваемых активов.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Прием товара по накладной подтверждает только тот факт, что поставка ТМЦ осуществлена по наименованиям в указанном количестве. Иногда для оптимальной приемки-передачи ТМЦ реквизитов в накладной недостаточно. В этом случае используют форму акта приемки-передачи.

Действующее законодательство не содержит унифицированной формы: это свободная форма, в которой подробно описываются все характеристики активов с указанием характеристик, дефектов, количества и стоимости. Но одновременно с этим каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, что определено ст. 9 закона № 402-ФЗ «О бухгалтерском учете».

Указанные обстоятельства дают организациям право самостоятельно разрабатывать формы первичных учетных документов, в том числе разрешено разработать и акт приема-передачи материальных ценностей. Самостоятельно разработанные формы обязательно утверждаются в учетной политике.

Применение документа

Рассмотрим подробнее случаи, когда составляется этот документ:

- расхождение по количеству и по качеству материальных ценностей;

- поступление товара без документов;

- передача материальных ценностей на ответственное хранение;

- передача активов по договору комиссии;

- передача ценностей внутри организации между структурными подразделениями или материально ответственными лицами;

- передача ценностей во временное пользование (на несколько часов или дней).

Приведенный ниже образец можно применять одновременно с формой МХ-1 приема-передачи товарно-материальных ценностей на хранение.

Форма акта передачи МХ-1

Передача дел при смене ответственных лиц оформляется актом приема-передачи дел, но в определенных ситуациях приведенный образец акта приемки-передачи ТМЦ применять разрешено: например, для передачи ключей от сейфа, ценного оборудования и т. п.

Обязательные реквизиты

Бланк должен содержать следующие обязательные реквизиты:

- наименование документа;

- место составления;

- дата составления;

- информация о продавце и покупателе (наименование организации, Ф.И.О. директора или ИП, данные паспортов, адреса и телефоны);

- ссылка на предмет, номер и дату договора;

- полное описание качественных характеристик товара с указанием дефектов;

- подписи ответственных лиц;

- печати организаций.

Одним из обязательных реквизитов является стоимость переданных запасов. Одновременно с этим продавец обязан указать сумму НДС или причину освобождения от уплаты налога. В этом случае у покупателя не возникнет спорных ситуаций с возможностью возмещения НДС или отнесения к расходам полной стоимости для целей налога на прибыль.

Также необходимо указать суммы денежных средств, полученных на дату передачи материальных ценностей. Указание полученной предоплаты не является обязательным, но в случае использования облегчит дальнейшее проведение зачета взаимных встречных обязательств, подписание сверки взаиморасчетов, а в случае перечисления оплаты за поставщика третьими лицами является обязательным для подтверждения правильности расчетов.

Юридические тонкости

Документ составляется минимум в двух экземплярах для каждой стороны в момент передачи товарно-материальных ценностей. Подписывать его могут только уполномоченные лица. В случае, если покупатель — юридическое лицо, то полномочия представителя — физического лица подтверждаются доверенностью.

Следует обратить внимание, что обязательство по передаче материальных ценностей с оформлением акта обязательно отражается в договоре. Саму форму желательно сделать как приложение к договору. В этом случае простой образец акта приема-передачи товара имеет такую же юридическую силу, как и сам договор. При наличии такого образца можно заблаговременно ознакомиться с основными графами, которые в обязательном порядке подлежат заполнению.

Наличие такого документа, как акт передачи материальных ценностей, оказывается очень важным для урегулирования спорных вопросов в суде. В нем указываются факт приемки-передачи активов надлежащего качества и соблюдение всей процедуры передачи и приема товаров. Доказательством отсутствия нарушений в процессе приема товаров являются следующие факты, отраженные в документе:

- материальные ценности были осмотрены и приняты в присутствии уполномоченного представителя поставщика;

- отсутствует расхождение по качеству и количеству;

- доставка была осуществлена в установленные сроки и без нарушений условий поставки;

- претензий к контрагенту (поставщику, покупателю, экспедитору, посреднику) не имеется.

Хранение первичных документов

Для целей налогового учета первичку необходимо хранить в течение 4 лет (пп. 8 п. 1 ст. 23 НК РФ). Следует учесть, что если получен убыток, то документы, подтверждающие расходы, должны храниться 10 лет (п. 4 ст. 283 НК РФ).

Для целей бухгалтерского учета первичку хранят в течение 5 лет (ст. 29 закона № 402-ФЗ «О бухгалтерском учете»).

Скачать образец акта приема-передачи товара

Скачать образец акта приема-передачи имущества

Скачать образец акта приема-передачи ТМЦ на хранение (формат xls)

Источник: https://ppt.ru/forms/tmc/akt-priema