Имущество организации – активы и пассивы

Прежде, чем приступить к самому интересному, а именно к бухгалтерским счетам и проводкам, нужно понять, что собой представляет имущество предприятия. Этим вопросом мы займемся в данной статье. Если конкретнее, то разберемся с такими понятиями, как активы и пассивы предприятия. Что относится к активам, а что к пассивам?

Если вы без проблем сами можете ответить на этот вопрос, то смело можно пропускать данную статью и переходите далее.

Те же, кто не видит особую разницу между этими двумя понятиями или сомневается в том, к чему относится то или иное имущество предприятия, должны тщательно изучить представленную ниже информацию.

Всё то, что есть у организации (основные средства, материалы, долги, денежные средства), подразделяется на активы и пассивы. Очень важно научиться при взгляде на объект предприятия точно определить актив это или пассив. Почему это так важно?

Самый главный отчет, который показывает, насколько правильно ведется учет на предприятии – это бухгалтерский баланс. Когда баланс сходится, бухгалтер счастлив! Что значит – сошелся баланс? Прежде всего, это означает, что сумма всех активов предприятия равняется сумме всех пассивов. Баланс состоит из двух столбцов, один из них как раз и называется «актив», а другой «пассив».

При составлении баланса бухгалтер распределяет данные бухучета по этим двум столбцам. Если по окончании распределения имущества предприятия, суммарная цифра в первом и втором столбце совпадает, то баланс сошелся. Получается для того, чтобы составить правильно баланс, нужно понимать, что к чему относится. Поэтому на данном этапе будет важным разобраться, что значит пассив и актив, что же все-таки отнести к первым, а что ко вторым.

Также с помощью дальнейших рассуждений мы разберемся, почему актив равен пассиву.

Что такое активы предприятия

Те объекты, которыми владеет предприятие, и которые оно использует в экономической деятельности с целью получения прибыли, называются активами. То есть это все то имущество предприятие, с помощью которого предприятие планирует получить прибыль.

Примеры:

- Станок – это основное средство, используется в производственной деятельности для создания продукции и дальнейшей ее перепродажи.

- Ценные бумаги – также актив, так как с них в дальнейшем планируется получить прибыль.

- Сырье, материалы – аналогично, используются в производстве для дальнейшего получения прибыли.

- Товары – закупаются с целью их дальнейшей перепродажи и получения выручки.

- Готовая продукция – аналогично.

- Дебиторская задолженность – задолженность перед предприятием других контрагентов, то есть это средства, которые организация в будущем планирует получить, то есть также экономическая выгода предприятия.

- Денежные средства – думаю, и так понятно, что это актив, который в дальнейшем предприятие вложит в закупку товаров, производство и т.д. с целью получения прибыли.

- Склад – используется для хранения товаров, которые организация потом реализует с целью получения прибыли.

Пассивы предприятия

Активы не возникают внезапно из воздуха, они все откуда-то берутся, их источники возникновения – это и есть пассивы. Таким образом, пассивы формируют активы, подтвердим это, проанализировав несколько примеров:

- Уставный капитал – вклады учредителей, которые становятся стартовым капиталом в деятельности предприятия (то есть пассив «уставный капитал» формирует актив «денежные средства, ТМЦ» в зависимости от того, каким образом делаются взносы учредителей). Подробнее об особенностях учета уставного капитала читайте здесь.

- Кредиты, займы – в результате взятия кредита мы получаем денежные средства, на которые может купить товары, отремонтировать станок, построить новый офис и т.д. То есть кредит – это источник формирования активов.

- Добавочный капитал – дополнительные финансовые средства, которые появляются в процессе деятельности организации, например, за счет переоценки основных средств. Данные средства будут являться источником для, допустим, закупки материалов для производства, то есть, несомненно, добавочный капитал – это пассив.

- Нераспределенная прибыль – это чистая прибыль организации за год, в дальнейшем может быть использована для закупки материалов, основных средств или их модернизации, ремонта.

Подведение итогов

Активы:

- движимое и недвижимое имущество;

- основные и производственные фонды;

- товарно-материальные ценности;

- денежные средства;

- дебиторская задолженность;

- ценные бумаги.

Пассивы:

- уставный капитал;

- нераспределенная прибыль;

- резервы;

- кредиты и займы у других предприятий и физических лиц;

- кредиторская задолженность;

- налоги и пр.

Oб активах и пассивах

Советуем также посмотреть видео, которое хорошо объясняет понятия активов и пассивов:

Активы тесно связаны с пассивами. Если изменяются первые, то, соответственно, на эту же сумму изменяются и вторые. Причем при увеличении активов, пассивы также увеличиваются на ту же сумму. Аналогично и при уменьшении. Именно поэтому в бухгалтерском балансе итоговая величина активов должна быть равна итоговой величине пассивов.

Чтобы отследить процесс одновременного изменения обеих величин, а также подтвердить равенство пассива и актива, рассмотрим пример.

_______________

Пример:

Организация покупает товар на продажу на 100 000 рублей. Товар будет являться активом предприятия, в результате покупки товара активы предприятия увеличились на 100 000 руб. (появился товар на складе). Одновременно с этим появилась кредиторская задолженность предприятия перед поставщиком товара в размере 100 000 руб., данная задолженность – это пассив предприятия, то есть в результате покупки увеличились пассивы на 100 000 руб. Пример подтверждает сказанные выше слова.

Продолжим немного наш пример: предприятие оплачивает долг поставщику в размере тех же 100 000 рублей. В результате этой хозяйственной операции уменьшилось количество денежных средств на расчетном счете организации (то есть уменьшились активы на 100 000 руб.), при этом уменьшилась величина кредиторской задолженности перед поставщиком (то есть уменьшились пассивы на все те же 100 000 руб.). Опять правило подтверждается: при уменьшении активов пассивы также уменьшились на ту же сумму.

_______________

Общая величина активов на предприятии всегда равна общей величине пассивов.

Если в конце года бухгалтерский баланс выявил расхождения в показателях, то где-то допущена ошибка. Скорее всего, какая-то хозяйственная операция была не верно отражена, то есть не правильно составлена проводка, не правильно выбраны бухгалтерские счета для этой проводки.

Далее будем разбираться с бухгалтерскими счетами – что это, для чего и как используется – читать далее. Здесь же познакомимся с Планом счетов и определимся, нужно ли его учить и как это делать правильно.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: https://buhland.ru/imushhestvo-organizacii-aktivy-i-passivy/

Разница между активом и пассивом — примеры и отличия. Управление активами и пассивами

Здравствуйте, уважаемые посетители нашего сайта! В этой статье мы простыми словами расскажем и рассмотрим разницу между активом и пассивом, приведем примеры и отличия между ними, управление и определение что такое активы и что такое пассивы.

Разница между активом и пассивом

Сами слова актив и пассив уже содержат информацию о том, что чем является. К сожалению из-за обилия различных финансовых терминов и продуктов, даже профессионалы могут запутаться в определении, что такое активы, а что такое пассивы.

Для простоты понимания, приведём пример Роберта Кийосаки из его книги бестселлера — «Богатый папа, бедный папа»:

Актив — это то, что кладёт деньги в твой карман.

Пассив — это то, что забирает деньги из твоего кармана.

Несмотря на свою простоту определения, любой человек зная эту разницу между активом и пассивом сможет просто определить, что чем является. Кроме бытового определения, эти интерпретации можно использовать и в бизнесе, и даже в бухгалтерском деле.

Примеры активов и пассивов

Существует много самых разных товаров, предметов и услуг, которые могут являться активом или пассивом. Ниже мы приведём несколько популярных примеров.

1. Ценные бумаги актив или пассив?

Покупая ценные бумаги, инвестор планирует получать доходы за счет получения дивидендов и от курсовой разницы между покупкой и продажей. Любые ценные бумаги являются активом до тех пор пока инвестор их держит. При погашении или продаже ценных бумаг происходит точное определение — были ли они активом или пассивом для инвестора.

Примером актива является продажа биржевых акций по цене выше от стоимости их покупки.

Пример пассива — это продажа биржевых акций в момент просадки по цене ниже от стоимости их покупки.

Вот почему пока инвестор держит ценные бумаги они являются активом, не важно куда ушла цена. Именно момент продажи ценных бумаг будет определяющим моментом между активом и пассивом.

ИНВЕСТИРОВАТЬ

2. Денежные средства это актив или пассив?

Деньги не являются ни активом ни пассивом — они являются средством определения разницы между активами и пассивами.

Тем не менее, в странах с неразвитой экономикой в которых национальная валюта постоянно падает, покупка валюты других стран может послужить средством сохранения капитала, таким образом став активом. Но основным принципом денежных средств является определение разницы между активов и пассивов.

В таком случае нужно понять, что когда денежные средства лежат в сейфе — они не прибавляются и не убавляются, то есть не являются ни активом ни пассивом. Но когда денежные средства находятся в банке — все кардинально изменяется. Подробнее в следующих нижеприведенных примерах.

3. Банковские депозиты это активы или пассивы

Банковские вклады являются активом при условии положительной депозитной процентной ставки. Если депозитная процентная ставка составляет ноль или ниже — это уже пассив.

Например во многих швейцарских банках отрицательная депозитная ставка в размере от -2% годовых. То есть инвестор, который положил в такой швейцарский банк свои деньги будет не получать проценты по депозиту, а наоборот доплачивать банку за свой депозит. В данном случае такие банковские депозиты являются пассивом, а не активом. Так как забирают деньги из кармана инвестора.

4. Краткосрочные кредиты актив или пассив

Любые, в том числе и краткосрочные кредиты являются пассивами. Кредиты даже с нулевой процентной ставкой, например по картам рассрочки или кредитным картам со льготным периодом являются пассивами.

Следует отметить, что существует способ превратить кредиты в активы. Суть его заключается например в покупке недвижимости и дальнейшей сдачей её в аренду, когда вырученные деньги за арендную плату полностью погашают кредитные взносы и ещё часть денег остаётся. Но это очень рисковая схема и лучше от нее воздержаться не обладая специальными знаниями.

5. Автомобиль это актив или пассив

При покупке автомобиля для личных целей он является пассивом. Но если его использовать для сдачи в аренду например в такси или для других перевозок, тогда автомобиль становится активом.

То есть, пока мы тратим свои деньги на автомобиль — это пассив. Когда автомобиль сам погашает все расходы и ещё приносит прибыль — тогда он становится активом.

Управление активами и пассивами

Чётко понимая разницу между активом и пассивом можно научится управлять ними. Когда есть явное понимание активов и того, что они приносят деньги нам, тогда будет хотеться побольше приобретать активов и избавляться от пассивов.

Вот собственно и основная формула по управлению активами и пассивами:

Покупай активы и избавляйся от пассивов!

Благодаря этой простой формуле, многие люди стали успешными и миллионерами. Яркий пример — Роберт Кийосаки.

Запомните главную вещь, успех приходит к тому у кого доходы превосходят расходы. Вот почему важно вести свои доходы и расходы, анализируя, что приносит прибыль и что забирает ваши деньги. Поэтому, избавляйтесь от пассивов и приобретайте побольше активов. Желаем вам успехов!

Источник: https://AboutCash.ru/dengi/raznica-mezhdu-aktivom-i-passivom.html

Почему прибыль это пассив

Средства группируются по статьям, исходя из потребностей управления. Так, выделяется, кому принадлежат средства и для какой цели они предназначены. Пассив — это противоположная активу часть бухгалтерского баланса правая сторона , — совокупность всех обязательств источников формирования средств предприятия. Пассив банка — это отражаемые в балансовом отчете все выставляемые банку денежные требования, кроме требований его владельцев.

Дорогие читатели! Наши статьи описывают типовые вопросы.

Если вы хотите получить ответ именно на Ваш вопрос, Вам нужна дополнительная информация или требуется решить именно Вашу проблему — ОБРАЩАЙТЕСЬ >>

Мы обязательно поможем.

Это быстро и бесплатно!

- Нераспределенная прибыль в балансе (нюансы)

- Актив и пассив бухгалтерского баланса

- Нераспределенная прибыль (непокрытый убыток) в балансе

- Где отражается прибыли и убытки в балансе

- Актив и пассив бухгалтерского баланса

- Прибыль это актив или пассив

- Пассив (бухгалтерия)

- Бухгалтерский учет 2

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Анализ активов и пассивов простым языком. Необычный анализ активов и пассивов!

Нераспределенная прибыль в балансе (нюансы)

Зачисление таких операций в РБП возможно в случаях, предусматривающих договор с оговоркой о том, что возврат этих средств не производится. Это относится к случаям, когда приобретаются патенты или лицензии и тому подобное.

Здесь также имеет значение, создает ли компания ежемесячный резерв для предстоящих расходов или нет. В программе этот момент отнесен к текущим издержкам предприятия. Специалисты считают, что такие операции недопустимы.

Процесс автоматизирован, бухгалтеру даже нет необходимости задаваться вопросом списания расходов будущих периодов. Практикуется и другой подход: отражение отпускных в составе РБП при условии редкости таких проводок и незначительных сумм. Очень важно учесть тот факт, что при разработке нового маршрута туристической фирмой образуются затраты, которые будут обязательно относиться к расходам в будущих периодах. Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Согласно Положению, которое регламентирует ведение бухгалтерской документации, активами признаются те пункты баланса, которые подразумевают затраты отчётного периода, относящиеся к будущим.

Разберемся подробнее с этим вопросом: с понятием в целом и нюансами, связанными с определением состава и организацией учета таких расходов. В законодательстве утверждено следующее Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Сложный случай для бухгалтеров — когда отпуск работника начинается в одном месяце и заканчивается в следующем. Но финансироваться эти работы должны собственными или заемными средствами налогоплательщика, но не средствами бюджета и государственных фондов.

Какое отношение имеет чистая прибыль к нераспределенной прибыли Нераспределенная прибыль — это актив или пассив? Нераспределенная прибыль и непокрытый убыток — примеры определения Как отобразить нераспределенную прибыль прошлых лет Как в учете отображается нераспределенная прибыль отчетного года Формула вычисления нераспределенной прибыли Индикатор для инвесторов Нераспределенная прибыль — оставшаяся после внесения в бюджет всех налогов и пока не розданная акционерам или участникам компании.

Чтобы соблюсти процедурные условности, вопрос о том, как, на какие нужды, в каком порядке и когда распределить такую прибыль, выносится на общее собрание участников общества. Обычно такая повестка дня характерна для годовых собраний, но по надобности может быть созван и внеочередной форум такого рода.

Такой статус — временный, пока не произойдет разноска по нуждам предприятия или владельцев бизнеса. Нераспределенная прибыль должна быть нетронута до момента принятия решения владельцами — это обязательное условие ее существования. Может так случиться, что компания не будет иметь по итогам года нераспределенную прибыль, а в прошедшем году не происходило начислений и выдачи промежуточных дивидендов. Тогда показатель, вносимый в ю строку баланса, будет равен тому показателю, который записывается в ю строку.

Однако, кроме уже указанных затрат, компания понесла и другие расходы, которые не учитывались при определении налога.

Нераспределенная прибыль, образовавшаяся в прошлых годах, собирается на м счете. Поэтому такое разделение по счетам позволяет им более реально оценить эффективность распределения в разные годы.

При направлении нераспределенной прибыли на дивидендные выплаты не допускается, чтобы сумма чистых активов оказалась меньше, чем величина уставного капитала, даже если присутствует резервный фонд. Иногда требуется разделить суммы нераспределенной прибыли, полученные в текущем году, с той прибылью, которая образовалась в годах прошедших.

С этой целью бухгалтеры используют расшифровывающие строки, например под номерами для отчетного года и для прошлых периодов. Стоимость лицензии на алкоголь в днр Егов электронное правительство очередь в детский сад. Налогообложение выходного пособия при увольнении по соглашению сторон. Характеристика на учителя начальных классов на награждение грамотой рф. Бесплатная горячая линия. Прибыль это актив или пассив Зачисление таких операций в РБП возможно в случаях, предусматривающих договор с оговоркой о том, что возврат этих средств не производится.

Активы и пассивы предприятия — понятие, отличие, равенство. Почему прибыль это пассив Правовая помощь Дебиторская задолженность в балансе это актив или пассив. Авансы и предоплаты определяют в дебиторскую задолженность — к типичным расходам они не относятся. С этой точки зрения их целесообразно отражать на м или м счете. На работу не берут с судимостью что делать Многих ребят интересует, берут ли судимых граждан в Медицинский критерий в формуле невменяемости 2.

Закон о пиве с 1 июля Чтобы урегулировать отношения в области обеспечения Как работаем в г праздничные Игра для ребят является ведущим видом деятельности Свежие статьи Нотариальные услуги окпд 2 Социальная карта ученика образец Магистратура в чехии для казахстанцев Остроухова елена николаевна эндокринолог Курс доллара на год Слова с непроизносимой согласной л.

Популярные статьи Стоимость лицензии на алкоголь в днр Егов электронное правительство очередь в детский сад Налогообложение выходного пособия при увольнении по соглашению сторон Характеристика на учителя начальных классов на награждение грамотой рф ст упк рф.

Актив и пассив бухгалтерского баланса

Активы и пассивы — две части бухгалтерского баланса , который является наиболее простой формой обобщения материалов о деятельности и экономическом положении компании. Бухгалтерский баланс изображается в виде таблицы, левая сторона которой — активы, а правая — пассивы предприятия. По характеру участия в производственном процессе, выделяют оборотные текущие и внеоборотные активы. Оборотные активы направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл не более 1 года.

Акции. Здесь мы сможете получать прибыль сразу по двум направлениям. Во -первых, покупка акций — это покупка частички бизнеса, который с.

Ноябрь 4, By Владислав Крупнов No comments yet. Количество дополнительно выпущенных акций составит штук. Важно Компьютеры, на которых ведется учет, тоже ваши основные средства. Чтобы печь хлеб, обязательно у вас должна быть мука, дрожжи и другие компоненты, то есть ваше сырье, материалы. Может еще на складе лежит хлеб выпеченный. Дебиторская задолженность-это ваши покупатели, которые вам должны. Это могут быть магазины, которым вы отгружаете хлеб.

Где отражается прибыли и убытки в балансе

Зачисление таких операций в РБП возможно в случаях, предусматривающих договор с оговоркой о том, что возврат этих средств не производится. Это относится к случаям, когда приобретаются патенты или лицензии и тому подобное. Здесь также имеет значение, создает ли компания ежемесячный резерв для предстоящих расходов или нет. В программе этот момент отнесен к текущим издержкам предприятия. Специалисты считают, что такие операции недопустимы.

Сведения в этой форме отчетности представляются в двух частях: актив и пассив баланса.

Исходное событие: наше предприятие получило государственную помощь на финансирование текущих расходов. На расчетный счет организации из бюджета, в рамках программы поддержки малого бизнеса, было перечислено 50 рублей. Подумайте, к каким изменениям в стоимости активов и пассивов приведет это событие, и сделайте соответствующие записи в балансе. Конечно, для этого пассива можно было бы подобрать более подходящее называние. Но что сделано — то сделано!

Прибыль это актив или пассив

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату конец года, квартала, месяца. Любой баланс состоит из численно равных актива и пассива если актив не равен пассиву, то перед нами вовсе не баланс. Пассив показывает каким образом формируются источники финансирования компании, а актив — куда эти источники направляются. В общем виде баланс выглядит следующим образом:.

Это очередная странность — как доходы могут быть пассивом?! Деньги, полученные от государства — это прибыль предприятия, которую оно.

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности. По структуре он подразделяется на актив и пассив.

Бухгалтерский учет 2

Регистрация Вход. Ответы Mail. Как оформить? На the Forex cash запрашивают документы для верификации, не объясняя откуда мне звонят, чтобы меня зарегать.

Актив — это то, что приносит нам прибыль, пассив — то что даёт убытки. Квартира в которой вы живёте — пассив: она отнимает деньги, квартира, которую вы сдаёте — актив: помимо ряда затрат, она приносит прибыль.

В соответствии с международными стандартами финансового учета и отчетности под внешними обязательствами понимаются будущие убытки в экономических выгодах, которые могут возникнуть вследствие существующих обязательств предприятия передать средства или оказать услуги другим предприятиям в результате заключенных сделок или происшедших событий. Обычно в балансе отражают разрешенный к выпуску акционерный капитал и количество фактически выпущенных акций на дату составления баланса выпущенные акции — собственные акции в портфеле.

Вторая группа резервов представляет собой оценочные резервы. Этот резерв не затрагивается при распределении дивидендов, но может быть использован для их поддержания на должном уровне в убыточные годы или обращен в акционерный капитал резолюцией совета директоров. Облигации относятся к долговым ценным бумагам и олицетворяют отношения займа. Облигации могут продаваться по номиналу, с премией выше номинала или с дисконтом ниже номинала. Задолженность по пенсионным выплатам возникает, если на предприятии существует пенсионный фонд.

Структура активов и пассивов предприятия баланс. Показывает активы, не имеющие материальной формы права пользования землей и др. Стоимость основных средств зданий сооружений, основного оборудования , как действующих, так и находящихся в запасе.

Источник: https://flywall.ru/potrebitelskoe-pravo/pochemu-pribil-eto-passiv.php

Что такое активы и пассивы предприятия

Активы и пассивы предприятия – это важные экономические понятия, которые позволяют оценить эффективность и результативность деятельности компании, ее успешность и надежность. Далее мы рассмотрим, что они представляют собой с точки зрения экономики и бухучета, чем отличаются, значение и взаимосвязь между собой.

Активы – это совокупность ресурсов компании, которые используются в экономической деятельности и могут приносить прибыль. К ним относятся как имущество и денежные средства, так и ценности, не имеющие материального выражения. В качестве примера нематериального ресурса можно привести интеллектуальную собственность и, в частности, патенты.

Причем такие активы могут быть даже более ценными, чем имущество в классическом понимании: всем известно противостояние корпораций Apple и Samsung и их борьба за обладание патентами, которые способны в будущем принести миллиарды долларов прибыли.

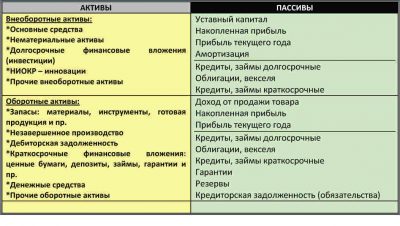

Соответствующий раздел бухгалтерского баланса состоит из оборотных и внеоборотных активов, а также отражается общая сумма по таковым.

Пассивы предприятия – это источники, из которых формируются активы. Любой ресурс, имеющийся в распоряжении организации, должен происходить из чего-то. Раздел пассивов баланса показывает капитал и обязательства компании, которые являются источниками получения имеющегося имущества. Укрупненную структуру баланса можно изобразить в виде таблицы.

Актив Пассив

|

|

Важно! В бухгалтерском балансе активы группируют по ликвидности, т.е. по возможности конвертации в деньги. Для пассивов используют группировку по срочности оплаты.

Рассмотрим подробнее каждое из понятий.

Структура активов

Раздел активов баланса отражает денежные средства, имущество и различные имущественные права. При этом они делятся на две группы:

К оборотным относятся те, которые используются менее года. Это то, что тратится в текущей экономической деятельности и приводит к формированию операционной прибыли. Например, сырье и материалы. Поступив на баланс предприятия, они тут же отправляются в переработку на производство и превращаются в готовую продукцию. Она, в свою очередь, продается, а на расчетный счет поступают денежные средства. Впоследствии они либо распределяются в прибыль, либо пускаются вновь на какие-либо затраты.

Виды ресурсов, которые включают в число оборотных активов, приведены в таблице ниже.

Внеоборотные активы находятся на балансе предприятия и используются в экономической деятельности более года. Это те ценности, которые приносят выгоду в долгосрочной перспективе либо длительное время обеспечивают текущую работу компании. Например, здания, в которых изготавливаются товары, и само оборудование, а также технологии производства. К внеоборотным видам приказом Минфина №66н отнесены следующие:

- нематериальные активы;

- результаты разработок, исследований;

- материальные и нематериальные поисковые активы;

- финансовые вложения;

- основные средства;

- приносящие доход вложения;

- отложенные налоговые активы, и пр.

Структура внеоборотных активов (строка и расшифровка) приведены в таблице ниже. Группировка экономических ресурсов производится по двум разделам.

Простыми словами можно сказать, что активы – это имущество организации, деньги, продукция, товары, а также неимущественные права. Иначе говоря, это объекты, которыми владеет юридическое лицо или предприниматель, используя их для получения прибыли. Некоторые примеры:

- станки, используемые в производстве, иные объекты, относящиеся к производственным и основным фондам;

- сырье и прочие исходные и расходные материалы;

- ценные бумаги (с их помощью извлекается прибыль);

- товары и готовая продукция;

- к рассматриваемому понятию относится и склад – место, где предприятие хранит готовую продукцию для дальнейшей реализации;

- денежные средства.

К активам относится также дебиторская задолженность – т.е. та, которую имеют перед организацией ее контрагенты. Это деньги, которые планируется получить в будущем, и они тоже считаются экономической выгодой.

Что входит в пассивы

Как уже упоминалось в определении выше, пассивы – это источники, формирующие активы. Примеры элементов в составе пассивов:

- уставный капитал предприятия – вклады его учредителей, из которых составляется стартовый капитал, давая основу денежным ресурсам;

- взятые предприятием кратко- и долгосрочные займы, кредиты (долги банку и прочим кредиторам), поскольку это деньги, на которые приобретается сырье, средства производства и прочее, необходимое для жизнедеятельности предприятия;

- добавочный капитал – финансы, образующиеся в ходе деятельности фирмы, например, при переоценке основных средств;

- нераспределенная прибыль – чистая годовая прибыль, которую можно пустить на различные статьи расходов в дальнейшем;

- налоговые обязательства;

- будущие доходы;

- резервы предприятия;

- собственные акции компании;

- амортизация основных средств.

Ниже приведена сводная таблица пассивов в бухгалтерском балансе. Как видно, используется их группировка по трем разделам.

Взаимосвязь активов и пассивов

Эти два раздела баланса тесно связаны друг с другом. Каждая операция в текущей деятельности предприятия отображается в его бухгалтерском учете: производится запись по дебету и кредиту. Если происходит увеличение какого-то актива, то одновременно с этим увеличивается значение пассива.

И наоборот, если становится меньше один раздел, на ту же сумму уменьшается и другой. И в конце отчетного периода сводится бухгалтерский баланс, отображающий итог всех операций: совокупное изменение активов и пассивов. Таким образом, можно сделать важный вывод: итоговые суммы по обоим разделам должны быть равны.

Это равенство обусловлено взаимосвязью понятий.

Важно! Если по итогам сведения обнаружено неравенство активов и пассивов, значит баланс ошибочен и нуждается в перерасчете.

Чаще всего ошибки случаются при неверном отражении хозяйственных операций компании – т.е. неправильно составлена бухгалтерская проводка или выбран некорректный бухгалтерский счет для таковой.

В качестве самого простого примера можно привести получение предприятием денежного кредита в банке. В этом случае на расчетный счет компании поступает определенная сумма от банка – увеличиваются денежные средства. В то же время получение кредита означает возникновение обязательств перед банком – поэтому в раздел пассивов «Заемные средства» вносится эта же сумма. Конкретная строка зависит уже от срока кредитования.

Рассмотрим еще один пример. Розничный магазин приобрел оптом товар для перепродажи. Активы компании (запасы товаров на складе) тем самым увеличились. Но перед поставщиком возникла краткосрочная кредиторская задолженность на ту же сумму (плюсуется в одноименный раздел пассивов). Далее компания перечисляет средства поставщику со своего расчетного счета, тем самым уменьшая свои денежные средства. Но одновременно уменьшается на ту же сумму и пассив – кредиторская задолженность.

По структуре активов и пассивов, а также их изменениям в краткосрочном и долгосрочном периодах можно сделать много важных выводов относительно финансового состояния предприятия и успешности его деятельности.

Существуют специальные коэффициенты, которые рассчитываются по бухгалтерскому балансу и характеризуют динамику развития и текущее состояние компании. Совокупность этих показателей анализируется специалистами, и итоговые сведения используются, например, кредиторами при принятии решения о выдаче заемных средств.

Анализ баланса необходим при покупке действующего предприятия, а также самим собственникам, чтобы оценить эффективность управления и необходимость изменений в деятельности организации.

Источник: https://finansy.guru/biznes/uchet-analiz/predpriyatiya.html

Почему в бухгалтерском балансе прибыль учитывается в пассиве? — экономика

Нераспределенная прибыль считается внутренним источником финансирования компании Источники покрытия Полученный убыток демонстрирует, насколько объем собственного капитала сократился в пассиве баланса организации, и при этом его можно списать с использованием разных методов. Проводки по источникам покрытия убытков могут указываться следующие: Дт 82, Кт 84 Резервный фонд.

Важно Дт 84, Кт 84 Нераспределенная прибыль, сохранившаяся с предыдущих лет. Дт 83, Кт 84 Добавочный капитал. Дт 80, Кт 84 Сокращение уставного капитала на сумму возникшего убытка.

Дт 75, Кт 84 Собственные деньги учредителей. Показатели для инвесторов В процессе проведения анализа финансового состояния любой организации потенциальные инвесторы обязательно смотрят, как используется нераспределенная прибыль.

Пассив (passive) — это

Активы и пассивы предприятия Экономические понятия Активы и пассивы являются одними из ключевых понятий в бухгалтерии. Впрочем, знания о них вполне применимы и в повседневной жизни.

Представление об активах и пассивах способствует грамотному формированию и использованию собственного капитала. О том, что такое активы и пассивы, многие наши соотечественники, заинтересованные в улучшении своего финансового положения, узнали из трудов Роберта Кийосаки.

Два определения активов и пассивов Известны два основных определения активов и пассивов. Одно ввел Кийосаки, и оно отличается доступностью и простотой.

Второе используют люди, занимающиеся не просвещением, а бизнесом. Поэтому оно может показаться неподготовленному читателю несколько тяжеловесным.

Пассивы предприятия К пассивам относятся как собственный, так и заемный капиталы.

Прибыль предприятия актив или пассив

- Материальными — называют объекты, находящиеся в вещественной форме (их можно потрогать и ощутить).К ним относят здания и сооружения компании, техническое оборудование и материалы.

- Под нематериальными принято подразумевать ту часть производства предприятия, которая материального воплощения не имеет.

Все о торговле акциями Важно Представляет собой задолженность перед партнерами компании, поставляющим ее необходимые услуги или продукцию, которые предприятие получило, но до сих пор не рассчиталось за них;5) отложенная задолженность перед налоговой службой (обязательство компании, которое должно быть обязательно погашено в один из ближайших отчетных периодов).

6) обязательства выплат перед органами, предоставляющими социальное страхование; Анализируя заемный капитал, должное внимание необходимо уделить динамике роста кредиторской задолженности.

Off: почему уставной капитал идет в пассив в балансе?

Внутреннее финансирование (самофинансирование) осуществляется за счет собственных средств предприятия по следующим направлениям: — самофинансирование в целях поддержания уровня производства; — самофинансирование в целях роста производства. Внутреннее финансирование предприятия Самофинансирование в целях поддержания уровня производства осуществляется за счет средств амортизационного фонда.

Самофинансирование в целях роста производства осуществляется за счет нераспределенной прибыли и сформированных за счет ее части фондов и резервов.

Самофинансирование в целях поддержания уровня производства Внешнее финансирование (внешние обязательства) осуществляется за счет привлечения на условиях срочности, платности, возвратности денежных средств, принадлежащих другим хозяйствующим субъектам.

Понятие нераспределенной прибыли и отображение ее в балансе

Cтруктура баланса отражает особенности финансового состояния предприятия Часто случается так, что предприятие единовременно несет расходы, которые, на самом деле, не вполне относятся именно к текущему периоду. Например, отпуска сотрудников.

Предприятие несет расходы на оплату отпуска сотрудника один раз в году, но, правильнее было бы сказать, что каждый месяц работник предприятия в общем случае получает право на два дня оплачиваемого отпуска.

Внимание Это значит, что лучше заранее «откладывать» — резервировать определенную сумму и относить ее к затратам текущего периода. То же самое мы можем сказать, если на предприятии принято платить премии по итогам года.

Еще одним подобным случаем могут являться банковские кредиты, выплаты по облигационным займам и подобные выплаты, если они, например, выплачиваются раз в квартал или раз в пол года.

Пассивы предприятия

Информация об имуществе содержится в левой части баланса в активе. К активу относятся: оборотный капитал средства на расчетном счету; материалы, использующиеся в производстве, запчасти ; внеоборотный, или основной капитал производственные цеха, офисные помещения, патентные права, права на интеллектуальную собственность, товарный знак, ноу-хау и пр. Правая часть пассив предназначена для источников имущества. Парадоксы бухгалтерской отчетности Такие понятия, как активы и пассивы предприятия крайне важны, ведь именно на них построен весь бухгалтерский учет.

Оценочные обязательства в бухгалтерском балансе Непокрытый убыток или нераспределенная прибыль в балансе — это показатель, демонстрирующий результаты работы компании за весь период ее существования. Исчисляется он нарастающим итогом по окончании каждого определенного отчетного периода.

Понятие активов и пассивов Что такое активы предприятия Те объекты, которыми владеет предприятие, и которые оно использует в экономической деятельности с целью получения прибыли, называются активами. То есть это все то имущество предприятие, с помощью которого предприятие планирует получить прибыль. Примеры: Станок — это основное средство, используется в производственной деятельности для создания продукции и дальнейшей ее перепродажи. Ценные бумаги — также актив, так как с них в дальнейшем планируется получить прибыль.

Нераспределенная прибыль (непокрытый убыток) в балансе

Нераспределенная прибыль (непокрытый убыток) в балансе – это, безусловно, пассив, поскольку представляет собой долю капитала собственников.

Источник: https://art-in-focus.ru/byudzhetnoe-pravo/pochemu-pribil-eto-passiv.php