Оборотные средства предприятия: понятие, состав, анализ

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки – то, из чего создается готовая продукция в процессе производства – предметы труда.

А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия.

Управление, определение оптимального размера, списание в производство оборотных средств – все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов.

цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги.

Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты – запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения – запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств – важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи – выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

- Оборотные производственные фонды – включают в свой состав:

а) производственные (складские) запасы – предметы труда, еще только ожидающие вступления в производство. Включают в себя:- сырье;- основные материалы;- покупные полуфабрикаты;- комплектующие;- вспомогательные материалы;- топливо;- тара;- запчасти;

— быстроизнашивающиеся и малоценные объекты.

б) запасы в производстве – предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции.

К запасам в производстве относятся следующие виды оборотных средств:- незавершенное производство (НЗП) – обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;- расходы будущих периодов (РБП) – затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

— полуфабрикаты для собственного потребления – полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

- Фонды обращения – это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

а) готовая продукция:- готовая продукция на складе;

— отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

б) денежные средства и расчеты:- денежные средства в кассе (наличные средства);- денежные средства на расчетном счете (или на депозите);- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

— дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств – это структура оборотных средств.

Например, в производственной сфере доля оборотных производственных фондов – 80%, а фондов обращения – 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

- Собственные оборотные средства – их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:- уставной капитал;- добавочный капитал;- резервный капитал;- фонды накопления;- резервные фонды;- амортизационные отчисления;- нераспределенная прибыль;

— иное.

Важные показатель здесь — собственные оборотные средства или, иначе, рабочий капитал предприятия.

Собственные оборотные средства (working capital) – это величина, на которую оборотные активы предприятия превышают его краткосрочные обязательства.

- Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

- Привлеченные оборотные средства – они не принадлежат предприятию, получены им со стороны, но временно используются в обороте.

Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» — «первым пришел, первым ушел») – запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» — «последним пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

- По себестоимости каждой единицы – то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д.

- По средней себестоимости – рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство.На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Один из важнейших вопросов – это определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств (плюсы и минусы):

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы – большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств (плюсы и минусы):

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

Коэффициент оборачиваемости оборотных средств (Коб.) – величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. – коэффициент оборачиваемости оборотных средств;

РП – реализованная продукция за год (годовая выручка от реализации), руб.;

ОБСср.г. — среднегодовой остаток оборотных средств (по балансу), руб.

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. – оборачиваемость оборотных средств, дней;

Тп. – длительность анализируемого периода, дней;

Коб. – коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости – признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства – важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

Галяутдинов Р.Р.

© Копирование материала допустимо только при указании прямой гиперссылки на источник: Галяутдинов Р.Р.

Еще можно почитать:

Источник: http://galyautdinov.ru/post/oborotnye-sredstva-predpriyatiya

Материально-производственные запасы — это..

Материально-производственные запасы — это экономический термин, применяемый в бухучете. Что под ним понимается? Ответим на этот вопрос в статье. Разберем также, что причисляется к материально-производственным запасам, рассмотрим, каким образом классифицируют материально-производственные запасы, что понимают под МПЗ в бухгалтерском учете.

Что относится к материально-производственным запасам

Что включают в себя производственные запасы — классификация

Материальные запасы в бухгалтерском учете

Итоги

Что относится к материально-производственным запасам

Материально-производственные запасы (МПЗ) — общеэкономический термин, объединяющий в своем названии активы организации, которые в ходе обработки при участии людского труда и с содействием средств труда преобразуются в конечный продукт, а также активы, приобретенные с целью реализации или для собственных организационных нужд.

Отличительная черта материально-производственных запасов — это их растрачивание в любом производственном цикле и включение собственной цены в полной мере в цену конечного продукта.

Что включают в себя производственные запасы — классификация

Существует множество классификаций МПЗ. Например, по стадиям производства их можно разделить:

- на промышленные припасы;

- незаконченное производство;

- конечный продукт.

С точки зрения роли в производственном действии вещественные припасы делятся на группы, приведенные ниже:

1. Сырье и основные материалы. Сырьевой и основной материал образует основание продукта. Сырьем именуются изделия добывающих отраслей и сельского хозяйства. Материалы — продукт обрабатывающих сфер.2.

Вспомогательные материалы — вещества, используемые как помощники с целью придания конечному продукту уготовленных качеств, для совершенствования технологического движения или для поддержания рабочего состояния орудий труда.3. Покупные полуфабрикаты и комплектующие.

Это приобретенные изделия, прошедшие определенные этапы производства, необходимые для создания конечного продукта.

4. Возвратные отходы производства.

Узнать, что такое возвратные и безвозвратные отходы, специфику их бухгалтерского и налогового учета можно в статье «Отражаем в учете возвратные отходы производства (нюансы)».

5. Топливо. Его подразделяют на технологическое (для технических целей), моторное (горючее) и хозяйственное (на топку).6. Стройматериалы, используемые в ходе строительных и монтажных работ.7. Тара и тарные материалы.

Тара и тарные субстанции — вещи, применяемые для упаковки, транспортировки, сбережения разных вещей и продуктов (мешки, ящики, коробки).8. Запасные части. Вспомогательные части применяют для наладки и смены сносившихся компонентов машин и оборудования.

9. Инвентарь и хозяйственные принадлежности.

Это инструментарий, используемый как орудие труда на протяжении не более 12 месяцев или простого операционного цикла, если он превосходит этот отрезок времени.

Структура производственных припасов определяется отраслевой принадлежностью организации. Например, в сельхозпредприятиях производственные запасы — это активы, которые включают в себя: семена, посадочный материал, корма, минеральные удобрения, животных на выращивании и откорме и т. п.

Таким образом, круг материально-производственных запасов определяется спецификой конкретной организации, ее целевым назначением, отраслью, в которой она занята. В силу этого организация применяет самые разные МПЗ, среди которых выделяются основные (сырьевые и основные материалы, комплектующие, горючее и резервные части, хозинвентарь) и прочие.

Подробнее о том, что причисляется к прочим материалам, как они отражаются в бухгалтерском учете, — в статье «Прочие материальные запасы — что к ним относится?».

По принадлежности можно выделить МПЗ, относящиеся к собственности данной организации (учет ведется на балансовых счетах) и не являющиеся ее собственностью (учет ведется на забалансовых счетах).

Во всякой группе материальные запасы отделяются по видам, сортам, маркам, им присваивается номенклатурное значение и номер.

Узнать о классификации товарно-материальных припасов по разнообразным показателям можно в материале «Классификация товарно-материальных запасов».

Материальные запасы в бухгалтерском учете

Бухгалтерский учет материально-производственных припасов регламентирован ПБУ 5/01 «Учет материально-производственных запасов» (приказ Минфина РФ от 09.06.2001 № 44н), согласно которому к МПЗ относятся:

- сырьевой и основной материал, применяемый в создании изделия, для исполнения работ или услуг;

- товары и законченные изделия;

- материалы, применяемые в управленческих целях.

Следует отметить неприменение ПБУ 5/01 к учету незавершенного производства.

Различие с учетом основных средств — нормы ПБУ 5/01 не ставят стоимостные границы с целью отнесения активов к МПЗ. Так, готовая продукция и товары, сырье и материалы включаются в состав МПЗ независимо от своей стоимости. Пункт 5 ПБУ 6/01 «Учет основных средств» (приказ Минфина РФ от 30.03.2001 № 26н) позволяет отнести к МПЗ и приобретенные основные средства с ценностью до 40 тыс. руб. В организации стоимостной порог причисления активов со сроком пользования свыше 12 месяцев к МПЗ может быть и ниже, он должен быть отмечен в учетной политике (п. 5 ПБУ 6/01).

Узнать, какими документами оформляется поступление МПЗ, перемещение и расход, можно в статье «Документальное оформление материально-производственных запасов».

Для учета каждого вида МПЗ предусмотрен свой бухсчет:

- сч. 10 «Материалы» с соответствующими субсчетами;

- сч. 11 «Животные на выращивании и откорме»;

- сч. 41 «Товары»;

- сч. 43 «Готовая продукция».

- В зависимости от выбранного способа учета возможно применение сч. 15 «Заготовление и приобретение материальных ценностей» и сч. 16 «Отклонение в стоимости материальных ценностей».

Для учета МПЗ, не принадлежащих организации, предусмотрены счета за балансом:

- сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- сч. 003 «Материалы, принятые в переработку»;

- сч. 004 «Товары, принятые на комиссию».

Подробнее узнать об организации учета МПЗ согласно ПБУ 5/01, ознакомиться с порядком их оценки и ведением отчетности, а также узнать нормы МСФО для учета запасов можно в статье «ПБУ 5/01 — учет материально-производственных запасов».

Итоги

Для бесперебойной и эффективной работы в фирме создаются припасы сырья, материалов, горючего, товаров и прочих ценностей. Материально-производственные припасы систематизируют по различным основаниям. Для целей бухгалтерского учета состав МПЗ и порядок их принятия, перемещения и списания определен ПБУ 5/01.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/uchet_mc/materialnoproizvodstvennye_zapasy_eto/

Запасы оборотных средств

Оборотные средства – это сложная экономическая категория. В настоящее время существуют различные вариации определения данного термина.

Замечание 1

В общем виде их можно определить как средства, необходимые для осуществления предприятием его хозяйственной деятельности. В более узком смысле оборотные средства представляют собой денежные средства, авансированные в производственные фонды и фонды обращения.

Именно этими фондами определяется элементный состав оборотных средств (рисунок 1).

Рисунок 1. Элементный состав оборотных средств. Автор24 — интернет-биржа студенческих работ

Оборотные средства выступают непременным условием осуществления хозяйственной деятельности любого предприятия, вне зависимости от специфики бизнеса и отраслевой принадлежности. Их роль заключается в обеспечении непрерывности процессов производства и реализации продукции.

Сущность оборотных средств определяется их базовыми характеристиками. Основными из них являются:

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

- использование в течении одного производственного цикла;

- перенос стоимости на готовую продукцию;

- непрерывный характер кругооборота;

- постоянная возобновляемость.

Оборотные средства в процессе хозяйственной деятельности предприятия неизменно меняют свою форму, проходя через различные стадии кругооборота. Так, денежная форма перетекает сначала в производственную, которая трансформируется в товарную, а затем, после оплаты покупателями готовой продукции – вновь в денежную и так далее.

Замечание 2

Финансирование оборотных средств возможно как за счет собственных (внутренних), так и за счет заемных и привлеченных (внешних) источников. Обеспечить формирование оборотных средств исключительно за счет собственных средств, практически, невозможно, поэтому на практике зачастую используется смешанное финансирование.

Классификация оборотных средств

Оборотные средства подлежат множественной классификации по различным основаниям. Так, например, по экономическому содержанию оборотные средства делятся на фонды (оборотные производственные и обращения).

По источникам формирования выделяют собственные и заемные оборотные средства.

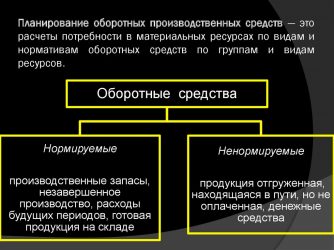

В рамках данной темы наиболее интересным представляет подход, разделяющий оборотные средства в зависимости от степени управляемости их запасами. Согласно данному критерию оборотные средства делят на две группы: нормируемы и ненормируемые (рисунок 2).

Рисунок 2. Классификация оборотных средств хозяйствующего субъекта в зависимости от степени планирования (управляемости). Автор24 — интернет-биржа студенческих работ

Нормируемые оборотные средства представляют собой ту часть оборотных средств хозяйствующего субъекта, которая направлена непосредственно на обеспечение непрерывности производства. Как правило, они требуют строгого нормирования, что позволяет обеспечивать эффективное использование ресурсов.

Ненормируемые оборотные средства не требуют жесткого нормирования, а их величина может произвольно меняться. Как правило, они не оказывают существенного влияния на нормальное течение процесса производства продукции, а их большая часть находятся непосредственно в сфере обращения.

Помимо принадлежности к определённой сфере (производства или обращения), основным отличием между этими двумя группами оборотных средств выступает тот факт, что первые планируются хозяйствующим субъектом в то время, как вторые не являются объектом планирования.

Определение и виды запасов оборотных средств

Характер воспроизводственного процесса требует формирования определенных запасов оборотных средств хозяйствующего субъекта. Подобные запасы позволяют обеспечивать непрерывность воспроизводственного процесса.

В общей сложности все запасы оборотных средств условно делятся на два вида:

- текущие запасы;

- гарантийные (страховые) запасы.

Текущие запасы, как правило, обеспечивают нормальную работу предприятия в период между очередными поставками сырья, материалов и иных материальных ценностей, необходимых для производства готовой продукции.

Страховые же запасы создаются в целях обеспечения нормальной работы предприятия в том случае, если очередные поставки сырья, материалов и иных материальных ценностей будут по каким-либо причинам не осуществлены (сорваны) либо на тот случай, если план по выпуску будет перевыполняться.

Замечание 3

В отдельных случаях выделяются сезонные запасы.

Итак, для бесперебойной работы предприятия необходимо наличие постоянных минимальных запасов оборотных средств. В основе их определения лежат процедуры нормирования.

Определение 1

Под нормированием оборотных средств понимается необходимость установления предельныхвеличин их запасов. Основной целью нормирования выступает обеспечение непрерывности производственного процесса с учетом возможностей срыва графиков поставок. Единой технологии нормирования не существует, оно всегда определяется технологическими особенностями производства и его отраслевой спецификой.

Методы нормирования запасов оборотных средств

В основе нормирования запасов оборотных средств лежит информация, касающаяся характера расходования запасов для изготовления определенных видов продукции, включая их среднесуточный расход, особенностей хранения и доставки запасов, а также условий реализации готовой продукции. Его сущность сводится к экономически обоснованному определению минимальной потребности оборотных средств для производства определенного количества готовой продукции.

Нормирование оборотных средств позволяет обеспечить не только ритмичность и непрерывность производственного процесса, но и общую эффективность использования производственного потенциала хозяйствующего субъекта.

В настоящее время принято выделять четыре основных метода нормирования запасов оборотных средств. В общем виде они представлены на рисунке 3.

Рисунок 3. Методы нормирования запасов оборотных средств. Автор24 — интернет-биржа студенческих работ

Первый метод опирается на расчет нормативов по каждому из элементов запасов оборотных средств, подлежащих нормированию. Итоговый норматив определяется как суммарная величина нормативов по каждому из элементов.

Второй метод сводится к установлению норм запасов на основе отчетно-статистической информации за предыдущие периоды с учетом тенденций увеличение или сокращения деятельности хозяйствующего субъекта.

Сущность третьего метода заключается в установлении норм запасов на основе опытов и лабораторных исследования, проведенных в производственных цехах и на рабочих местах.

Наконец, четвертый метод опирается на детальный анализ первичной технологической и конструкторской документации.

Так или иначе, каждый из них имеет свои особенности, достоинства и недостатки. Их выбор определяется конкретными условиями хозяйствования.

Источник: https://spravochnick.ru/ekonomika/formy_oborotnyh_sredstv/zapasy_oborotnyh_sredstv/

Правовой режим оборотных средств

Экономическим критерием разграничения основных и оборотных средств служит в способ перенесения их стоимости на стоимость выпускаемой продукции. В отличие от основных средств, участвующих в производстве длительное время, средства в обороте переносят свою стоимость на продукцию по общему правилу в одном производственном цикле. имущество амортизация предпринимательский

К оборотным активам организации относятся запасы, дебиторская задолженность, финансовые вложения, денежные средства.

Правовой режим оборотных активов определяется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ1, Положением по бухгалтерскому учету «Учет материально-производственных запасов», другими нормативными правовыми актами.

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- — используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- — предназначенные для продажи;

- — используемые для управленческих нужд организации.

Материально-производственные запасы учитываются по их фактической себестоимости, в составе которой учитываются затраты на их приобретение, наценки (надбавки), комиссионные вознаграждения, таможенные пошлины, расходы на транспортирование, хранение, доставку, осуществляемые силами сторонних организаций, и др.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих способов:

- 1. По себестоимости каждой единицы (способ ФИФО). Оценка основана на допущении, что материально-производственные запасы используются в течение месяца или иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца.

- 2. По себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО). Оценка основана на допущении, что материально-производственные запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения.

По каждой группе (виду) материально-производственных запасов в течение отчетного периода должен применяться один способ оценки.

К оборотным активам, учитываемым предприятием, относятся также готовая продукция и товары.

Готовая продукция — это часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и учитываются как затраты в незавершенное производство в составе оборотных активов.

Товары — это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи.

Помимо экономического критерия разграничения основных и оборотных средств в «Положении по ведению бухгалтерского учета и отчетности» использовался также чисто формальный, юридический критерий: изымались из состава основных средств и учитывались в составе средств в обороте малоценные и быстроизнашивающиеся предметы.

В настоящее время следует иметь в виду, что стоимостной критерий при квалификации основных средств не применяется. Поэтому малоценные и быстроизнашивающиеся предметы со сроком полезного использования свыше 12 месяцев учитываются как основные средства, а

с меньшим сроком — как материалы.

Кроме того, в соответствии с п. 2 ст. 256 НК РФ, в состав амортизируемого имущества не включается имущество, первоначальная стоимость которого составляет до 10 тыс. рублей включительно. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. [2, с.187]

Правовой режим нематериальных активов определен Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Положением по бухгалтерскому учету «Учет нематериальных активов», Налоговым кодексом РФ.

Для принятия к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

- а) отсутствие материально-вещественной (физической) структуры;

- б) возможность идентификации организацией от другого имущества;

- в) использование в производстве продукции, при выполнении работ, оказании услуг или для управленческих нужд;

- г) использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- д) организацией не предполагается последующая перепродажа данного имущества;

- е) способность приносить организации экономические выгоды (доход) в будущем;

- ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки па-

тента, товарного знака и т.п.).

К нематериальным активам относятся удовлетворяющие перечисленным признакам исключительные права на результаты интеллектуальной деятельности (изобретения, полезные модели, промышленные образцы, программы для ЭВМ и базы данных, селекционные достижения) и приравненные к ним средства индивидуализации (товарные знаки, знаки обслуживания, наименования мест происхождения товаров).

В составе нематериальных активов также учитываются:

- — организационные расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал.

- — деловая репутация.

Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта. Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и пр.

В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Нематериальные активы учитываются в сумме затрат на их приобретение и изготовление и расходов по доведению их до состояния, в котором они пригодны к использованию в запланированных целях.

Стоимость нематериальных активов погашается путем начисления амортизации. Амортизационные отчисления определяются либо линейным способом (по нормам, исчисленным организацией исходя из стоимости полезного использования нематериальных активов), либо нелинейными способами (уменьшаемого остатка, списания стоимости пропорционально объему продукции).

Нормами налогового законодательства также определяются понятие, состав нематериальных активов, порядок определения их первоначальной стоимости и способы амортизации (статьи 256-259 НК РФ). [2, с.188]

Page 3

Состав имущества субъектов предпринимательской деятельности представляет собой совокупность основных и оборотных средств, нематериальных активов, а также капиталов, фондов и резервов.

Имущество и обязательства организации отражаются в бухгалтерском балансе. К активам, например, относятся основные средства, нематериальные активы, финансовые вложения, запасы, дебиторская задолженность, денежные средства, находящиеся на счетах и в кассе.

В составе пассивов учитываются капиталы и резервы организации, долгосрочные (подлежащие погашению более чем через 12 месяцев) и краткосрочные заемные средства, кредиторская задолженность и др.

Правильность учета активов и пассивов организации имеет важное значение, их соотношение характеризует имущественное и финансовое положения организации.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности и прочие основные средства. Стоимость основных средств организации погашается путем начисления амортизации.

Основные фонды — это материально-вещественные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией, и которые длительное время участвуют в производственном процессе и постепенно, по мере физического и морального износа, переносят свою стоимость на стоимость готовой продукции (работ и услуг). Основные фонды принимаются к бухгалтерскому учету по первоначальной стоимости, однако в бухгалтерском балансе они отражаются по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления.

Оборотные фонды переносят свою стоимость на готовую продукцию (работы, услуги), как правило, в одном производственном цикле. В состав средств в обороте входят: материально-производственные запасы (сырье, основные и вспомогательные материалы, топливо, запасные части и другие материальные ресурсы), дебиторская задолженность , финансовые вложения, денежные средства.

Нематериальные активы — один из видов имущества организации. К нематериальным активам могут быть отнесены следующие объекты: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора или иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; исключительное право патентообладателя на селекционные достижения.

Специальные фонды с учетом целевого использования могут быть подразделены на различные виды и представляют собой денежные средства, предназначенные для расходования на определенные цели (например, резервный фонд, фонд развития производства, фонд материального поощрения, фонд социального развития, жилищный фонд, фонд акционирования работников общества).

Формирование средств того или иного фонда происходит по усмотрению организации (предприятия). Их создание является элементом учетной политики организации. Каждая организация самостоятельно определяет вид фонда, его размер, а также иные параметры формирования и расходования денежных средств.

Page 4

|

Перейти к загрузке файла |

|

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Источник: https://studwood.ru/507338/pravo/pravovoy_rezhim_oborotnyh_sredstv