Расконсервация основных средств оформление | Юрист Помог

Порядок документального оформления операций по переводу основных средств на консервацию и их расконсервации не урегулирован законодательными актами по ведению бюджетного учета, поэтому учреждение должно разработать его самостоятельно. Предлагаем следующий алгоритм действий.

При такой системе начисление амортизации сезонно используемого оборудования будет производиться только в те месяцы, когда оборудование будет фактически работать и выпускать продукцию, в периоды простоя сезонного оборудования износ начисляться не будет.

К временному прекращению использования фиксированных активов относится временный вывод фиксированных активов из эксплуатации без прекращения признания таких активов в бухгалтерском учете в качестве основных средств, инвестиций в недвижимость, нематериальных и биологических активов.

По какой причине можно поставить на консервацию основных средств

Для приостановки ОС, необходимо воспользоваться документом «Изменение состояния ОС». Укажем дату консервации на конец месяца. В шапке документа, необходимо указать событие ОС, отметить необходимые флаги «Отразить в бухгалтерском и налоговом учете», «Влияет на начисление амортизации (износа)» (рис.1).

При заполнении документа в шапке нужно указать «Дату» и «Событие ОС», установить флаг «Отразить в бухгалтерском и налоговом учете», «Влияет на начисление амортизации (износа) и «Начислять амортизацию» (рис.3).

Основной причиной для консервации строительного объекта названо отсутствие финансирования дальнейшего строительства и ввода в эксплуатацию такого объекта (п. 1.1 Положения № 2). Предполагается, что такие обстоятельства носят временный характер. Ведь консервация нужна, чтобы обеспечить сохранение объекта для дальнейшей его эксплуатации в будущем.

А именно: – расходы на консервацию (расконсервацию) основного средства – в том отчетном (налоговом) периоде, в котором основное средство было законсервировано (расконсервировано). То есть когда был подписан акт о консервации объекта основных средств (акт о расконсервации объекта основных средств).

Мир постепенно переходит в цифровой формат, в том числе и финансовые вопросы. Сегодня контролирующие органы в России принимают налоговую и …

Объект основных средств (оборудование) был законсервирован с 01.01.2017 на 3 года. Срок его полезного использования равен 7 лет (84 месяца), балансовая стоимость – 315 000 руб., до консервации амортизация по нему была начислена в сумме 157 500 руб. Объект находился на консервации 1 год (12 месяцев).

Для приостановки или возобновления начисления амортизации по основным средствам в «1С:Бухгалтерии 8» предназначен документ «Изменение состояния ОС».

По разным причинам, например из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья и т.д., руководству организации приходится переводить объекты основных средств (ОС) на консервацию.

Если фирма на протяжении длительного времени не пользуется основными средствами, она должна их законсервировать. Консервация основных средств включает в себя совокупность мероприятий, которые обеспечат целостность и исправность объекта во время его простоя.

В ходе деятельности организации может появиться необходимость в приостановке использования транспорта, сооружения, оборудования, производственной линии, цеха. Тогда руководство предприятия имеет право принять решение о консервации этого объекта основных средств (далее ОС) на определенное время.

Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев. Следовательно, для проведения этой процедуры необходим приказ руководителя организации.

Вносится запись о консервации в инвентарную карточку учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), если данная процедура производится на срок более трех месяцев.

Некоторые предприятия попадают в ситуацию, когда использование основных средств (далее — ОС) нецелесообразно. Это может произойти по разным причинам: прекращение определенного вида деятельности, сокращение производства, повышение расходов на обслуживание ОС, не оправдывающее их использование, и т. п.

Шестнадцатый видеоурок вводного курса по прикладному решению «1С:ERP Управление предприятием». Продолжаем рассматривать документооборот оптовой торговли. Тема на сегодня – Коммерческие …

Однако такие вопросы полностью могут быть отнесены к компетенции комиссии, которая создается на предприятии для ввода ОФ в эксплуатацию, готовит предложения по ликвидации ОФ и принимает решения по другим вопросам, связанным с эксплуатацией необоротных активов.

Акт должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, причины, сроки консервации, подписи членов комиссии по переводу объектов основных средств на консервацию и руководителя учреждения.

Поскольку оперативное управление предприятием осуществляется руководителем (директором, генеральным директором), а к исключительным полномочиям общего собрания не отнесен вопрос консервации ОФ (статьи 41, 59 Закона о хозобществах), вопрос целесообразности их консервации полностью может быть отнесен к компетенции руководителя и не требует отдельного решения владельца (общего собрания).

Акт должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, причины, сроки консервации, подписи членов комиссии по переводу объектов основных средств на консервацию и руководителя учреждения.

Его принимает сотрудник, которому такие полномочия доверил руководящий орган предприятия. Если руководитель вправе принимать такие решения, то документ можно заменить приказом о переводе объектов на консервацию.

Необходимость систематически использовать в хозяйственной деятельности все основные фонды, находящиеся на балансе предприятия, не всегда экономически оправдана. Некоторые средства труда предназначены для сезонных работ, некоторые простаивают по причине окончания или замораживания проекта.

В таких случаях разумным решением будет перевод на консервацию того имущества, которое временно невыгодно или невозможно эксплуатировать по различным причинам. При этом следует разобраться в правилах бухгалтерского и налогового учета, у которых есть определенные нюансы.

Требования к самостоятельно разработанным первичным бухгалтерским документам прописаны в Законе о бухгалтерском учете (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Такие затраты признают в качестве прочих и отражают в учете в том месяце, в котором они были получены.

Что это за процедура и как она проводится в 2018 году? Как оформить и отразить в бюджетном учете операции по консервации и расконсервации имущества учреждения?

Документальное оформление консервации основных средств

Издается приказ руководителя о создании комиссии по переводу объектов основных средств на консервацию.

При данном методе амортизация будет начисляться исходя из производственной нагрузки на основные средства, используемые в процессе производства. Оборудование рассчитывают на определенную плановую выработку конкретного объема продукции, и износ будет начисляться в соответствии с выпущенным количеством продукции в данный период.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя о переводе объекта основных средств на консервацию.

Для всех остальных предприятий Положение №1183 носит исключительно рекомендательный характер. В данном материале мы рассмотрим порядок консервации и расконсервации ОФ обычными предприятиями (не подпадающими под действие Положения №1183).

Консервация основных средств — что это такое, порядок и причины

Консервация ОФ предприятий — это комплекс мер, направленных на их долгосрочное (но не более 3-х лет) хранение в случае прекращения производственной и иной хозяйственной деятельности с возможностью последующего возобновления их функционирования. Кроме того, если консервация ОФ будет проведена в период, превышающий три года, по нашему мнению, такие ОФ не утрачивают статуса законсервированных.

Тем не менее есть требования, прописанные в ФЗ №402 (от 6 ноября 2011 г) «О бухгалтерском учете». При составлении акта организации нужно обязательно их выполнить:

- точно указать название, вид, тип ОС;

- перечислить проведенные мероприятия;

- указать сумму затрат на них;

- указать ответственных лиц.

Проводки при начислении налога на прибыль Проводки по начислению налога на прибыль в «1С:Бухгалтерии 8» редакции 3.0 формируются автоматически при …

Основные средства, которые не эксплуатируются (простаивают) на протяжении длительного времени, могут быть переведены на консервацию. Что это за процедура и как она проводится в 2018 году?

Как провести расконсервацию ОС

Расходы, которые предприятие несет при консервации ОС (расходы на консервацию объектов, уход за законсервированными объектами и поддержание их в надлежащем состоянии), включаются в состав расходов, поскольку не увеличивают будущих экономических выгод от их использования.

Запланированный простой объекта, которое предприятие отправляет на консервацию, надлежащим образом оформляется. Это обязательное условие, если предприятие намеревается снизить налог на прибыль за счет списания затрат на приобретение соответствующих услуг и проведение консервационных мероприятий.

После осуществления этих мероприятий, оформляется акт о переводе. Форму данного акта законодательство не установило, поэтому его можно составить в свободной форме. Узнайте, как правильно оформить объект, в течение какого времени возможна консервация и как вести учет, пока ОС не эксплуатируется.

Как оформить и отразить в учете консервацию основных средств

Документ обязательно датируется и подписывается всеми членами созданной комиссии и руководителем организации. С момента подписания акта объект считается переданным на консервацию.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

С 01.01.2018 законсервированное имущество амортизируется по новым правилам. Согласно пп. «б» п. 8 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Обесценение активов», утвержденного Приказом Минфина РФ от 31.12.2016 № 259н, консервация является одним из внутренних признаков обесценения актива.

Налог на имущество организаций и бухучет операций по консервации

Продление СПИ на срок более трех месяцев законодательством не предусмотрено. Однако в бухгалтерском учете начислять амортизацию разрешается даже после истечения этого срока. В связи с этим, после обратного введения ОС в пользование, расчеты осуществляются таким же образом, как и до выведения.

Инвентаризация — очевидно необходимое мероприятие, проводимое перед началом консервации. Она позволяет проверить фактическое наличие, комплектность и состояние имущества.

Поэтому начисление износа должно проводиться и в периоды, когда оборудование может не использоваться, в том числе в период консервации основных средств.

Источник: https://electroncenter.ru/podgotovka-dokumentov/4095-raskonservaciya-osnovnykh-sredstv-oformlenie.html

Заключение о расконсервации основных средств образец. Расконсервация основных средств оформление

Каждое предприятие рано или поздно сталкивается с тем, что некоторые объекты основных средств (ОС) не подвергаются эксплуатации на протяжении длительного времени. Они могут не использоваться месяцами или даже годами, а причиной тому может стать что угодно, начиная с сезонности, завершения работы над проектом или его заморозки и заканчивая тем, что просто уменьшается объем выполняемых работ.

Если возникла такая ситуация, то лучшим выходом из нее станет консервация объекта. Что это такое, как она выполняется и каким образом ведется учет и налогообложение?

Консервация является обязательной процедурой для тех предприятий, которые имеют стратегическое назначение, влияющие на экономическое положение государства, а также отвечающие за его безопасность. Также эта операция проводится и в учреждениях, которые являются собственностью государства.

Стоит отметить, что в таком случае нет необходимости уточнять долю государственной собственности в капитале предприятия. Порядок выполнения консервации указан в положениях. Их обязательно нужно учитывать при проведении данной операции, особенно если для этого привлечены средства государства. А также в случае, если процедура осуществляется за счет других источников. Таким образом, не имеет значение, какова форма собственности предприятия.

В этом вопросе важен только источник финансирования. Необходимо сосредоточиться на том, как решаются вопросы консервации и что вообще представляет собой данная процедура.

Точное определение, что такое консервация, указано в одном из положений. Своими словами это понятие можно изложить так: консервация объектов ОС представляет собой целый комплекс мероприятий, которые направлены на хранение ОС на протяжении длительного периода с возможностью возобновления функционирования, если прекращена производственная деятельность.

То есть в случае, когда основные средства временно невозможно использовать, их можно законсервировать. Консервация возможна на срок до трех лет. Когда срок действия консервации прекращается, то необходимо провести обратную процедуру – расконсервацию, а также решить, как дальше использовать основные средства или же вовсе их ликвидировать. Предприятия, которых не касаются положения, могут законсервировать ОС на более продолжительный период.

Стоит отметить, что данная процедура выполняется на основании тех документов, которые указаны в положениях. Если предприятие не попадает под критерии, которые также прописаны в положениях, то данная операция выполняется по их личному решению.

Данное решение должно быть оформлено в качестве приказа от руководителя, оно принимается в общем собрании акционеров. Все зависит от тех правил, которым подчиняется все предприятие. Прежде чем совершить данную процедуру, необходимо составить проект. Такой проект может основываться на рекомендациях, которые дает специальная комиссия.

Процедура консервации происходит в определенной последовательности. В первую очередь принимается решение о проведении данной процедуры тем органом предприятия, который имеет для этого все необходимые полномочия.

После того как принято решение, издается приказ о том, что необходимо создать комиссию, которая занимается вопросами консервации. Во главе этой комиссии должен находиться руководитель предприятия. После того как приказ издан, необходимо создать отчет о том, что использование основных фондов невозможно. К созданию отчета необходимо подойти с технической и экономической сторон.

В конце создается акт, в котором указывается, что основные фонды временно выводятся из кругооборота и целесообразно их законсервировать. Создание комиссии и составление всех документов являются необязательными процедурами. В таком случае достаточно будет предоставить решение о консервации.

Основные фонды, которые подверглись консервации, не могут использоваться предприятием. Соблюдение этого правила является обязательным. Не рекомендуется нарушать его, ведь средства, которые были законсервированы, не готовы к эксплуатации. Если же проигнорировать это правило, то есть риск нанести ущерб этим средства, подвергнув их поломке.

Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать. То есть их можно продавать или передавать в таком виде, в котором они находятся.

Если объекты основных средств законсервированы, то процесс начисления амортизации будет приостановлен. Так как амортизация начисляется каждый месяц, то в случае консервации процесс начисления амортизации будет приостановлен, начиная с нового месяца.

Но если амортизация начисляется по собственному методу предприятия, то это является исключительной ситуацией. Это значит, что перестанет начисляться на следующий день после того, как объекты будут законсервированы.

Изначальная стоимость объектов, которые были законсервированы, а также сумма начисленной амортизации указываются в общем балансе. Также необходимо дополнительно указать информацию об остаточной стоимости ОС, которые подверглись консервации.

Чтобы было намного легче указать эту информацию, рекомендуется учесть первоначальную стоимость ОС и амортизации отдельно. Таким образом создаются дополнительные счета и можно обойтись отдельным бухгалтерским учетом. Стоимость расходов на консервацию и расконсервацию, а также содержание объектов, которые подверглись этой процедуре, необходимо учитывать по-разному, в зависимости от рода деятельности предприятия, объектов, а также сроков и причин проведения данной операции.

Стоит рассмотреть конкретный случай на примере предприятия, которое организовывает досуг в определенный сезон. Такими предприятиями могут быть летние кафе, аттракционы, прокат лодок или лыжные базы и так далее. Для таких предприятий операция по консервации ОС является частью деятельности или же технологией производства.

Необходимость в проведении данной операции и обратной процедуры необходимо заранее предусмотреть. Очевидным является тот факт, что проведение этих операций следует включить в стоимость товара или оказываемых услуг.

В случае, когда консервация происходит из-за того, что снижается объем производства или временно прекращается определенный вид деятельности на предприятии, данное событие можно рассматривать в рамках обычной деятельности, которая не будет связана с производством в целом. Расходы на проведение данных операций необходимо отобразить в бухгалтерском учете, впрочем, как и другие.

Также стоит отметить, что процесс консервации может произойти по причине возникновения чрезвычайной ситуации. К таким ситуациям можно отнести пожар или стихийное бедствие, которое вызвало сильные повреждения склада. Если рассматривать один из таких вариантов событий, то можно предположить, что предприятие не имеет средств для восстановления, однако в планах совершить это через год или два. Тогда консервация средств будет уместной и, пожалуй, единственным верным решением. В таком случае расходы на консервацию указываются как чрезвычайные.

После того как объекты будут расконсервированы, необходимо возобновить начисление амортизации. Для этого издается приказ руководителем, и амортизация начнет начисляться с нового месяца. Если возникла необходимость законсервировать основные средства, то следует помнить следующее:

- Данная процедура осуществляется на три года.

- При консервации ОС не начисляется амортизация.

- Данный вопрос утверждается руководителем в присутствии комиссии.

- Необходимо заключить акт, который является доказательством проведения процедуры.

Самоучитель по консервации и перемещению ОС в 1С Бухгалтерия представлен ниже.

Как оформить и учесть консервацию (расконсервацию) ОС

Консервация — это комплекс мероприятий, призванный обеспечить сохранность и исправность основного средства в период его простоя. При этом переводить простаивающее ОС на консервацию организация может, но не обязана.

Оформление. Решение о консервации оформляется приказом руководителя организации. В этом приказе надо указать срок консервации и перечислить мероприятия, которые нужно провести для перевода ОС на консервацию п. 63 Методических указаний по учету ОС. После того как эти мероприятия будут проведены, следует составить акт о переводе ОС на консервацию. В акте должны быть указаны:

- ОС, переведенные на консервацию;

- дата перевода ОС на консервацию;

- мероприятия, которые были проведены для перевода ОС на консервацию;

- затраты на проведение этих мероприятий.

Этот акт, утвержденный руководителем организации, будет первичным документом для того, чтобы:

- учесть затраты на консервацию в расходах;

- приостановить начисление амортизации по ОС, переведенным на консервацию больше чем на три месяца.

Расконсервация ОС также оформляется актом, который утверждает руководитель организации.

НДС. Если ОС используется в деятельности, облагаемой НДС:

- входной НДС по товарам (работам, услугам), приобретенным для консервации ОС, принимается к вычету п. 1 ст. 172 НК РФ;

- ранее принятый к вычету входной НДС по ОС, переведенному на консервацию, не восстанавливается Письмо ФНС от 20.06.2006 N ШТ-6-03/[email protected].

Налог на имущество. В период консервации стоимость ОС не исключается из базы по п. 1 ст. 374 , п. п. 1 , 2 ст. 375 НК РФ. Исключение одно: если законом субъекта РФ предусмотрено освобождение от налога законсервированных ОС и организация выполняет условия предоставления этой льготы.

Источник: https://bankfs.ru/debit-card/zaklyuchenie-o-raskonservacii-osnovnyh-sredstv-obrazec-raskonservaciya.html

Расконсервация основных средств оформление

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Расконсервация основных средств оформление». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Предлагаем следующий алгоритм действий:

- Утверждается приказ руководителя о проведении инвентаризации с целью выявления фактического наличия находящегося на консервации имущества.

- Составляются инвентаризационные описи по объектам нефинансовых активов в порядке, установленном Приказом № 52н.

- Издается приказ руководителя о создании комиссии по расконсервации объектов основных средств, которая будет проводить оценку технического состояния объектов основных средств, подлежащих расконсервации, и составлять соответствующие документы.

- Утверждается приказ руководителя о расконсервации объектов основных средств.

- Оформляется акт о расконсервации объектов основных средств по форме, утвержденной учетной политикой учреждения. Он должен содержать наименование основного средства, его инвентарный номер, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, сведения о техническом состоянии расконсервируемого объекта, подписи членов комиссии по расконсервации основных средств и руководителя учреждения.

- Составляется смета расходов на проведение работ по расконсервации.

- Вносится запись о расконсервации в инвентарную карточку учета нефинансовых активов (ф. 0504031, 0504032), если консервация производилась на срок более трех месяцев.

Перевод основных средств на консервацию проводится при помощи индивидуальной комиссии, которая создается руководством организации. Задачей данной комиссии является оформления необходимой документации и освидетельствование консервационных объектов. Членами индивидуальной комиссии являются руководители структурных подразделений, представители администрации и технических служб.

Завершающим шагом является составление акта, утверждающего перевод объекта ОС на консервацию. Акт оформляется в произвольной форме, так как унифицированной формы не разработано.

Налоговые последствия консервации основных средств

В этом случае расходы, связанные с консервацией основного средства, и «входной» НДС нужно распределить (п. 4 ст. 170, п. 9 ст. 274 и п. 7 ст.

Статьи, комментарии, ответы на вопросы: Расконсервация основных средств Путеводитель по бюджетному учету и налогам.

Как до, так и после консервации ежемесячная сумма амортизационных отчислений для целей бухгалтерского и налогового учета составила 13 000 руб.В учете бухгалтер «Мастера» сделал следующие записи. В июле: Дебет 01 субсчет «Основные средства на консервации» Кредит 01 субсчет «Основные средства в эксплуатации»– 780 000 руб.

Действительно, на первый взгляд, законсервированный объект не участвует в производстве товаров (работ, услуг), поэтому и права на налоговый вычет налогоплательщик не имеет. Но суды иначе подходят к данному вопросу. Приглашаем посмотреть интервью с Анной Степанян – HR компании «IT Capital». В ходе интервью Анна расскажет, на каких специалистов большой …

Консервация основных средств. учет и налогообложение

Объект основных средств (оборудование) был законсервирован с 01.01.2017 на 3 года. Срок его полезного использования равен 7 лет (84 месяца), балансовая стоимость – 315 000 руб., до консервации амортизация по нему была начислена в сумме 157 500 руб. Объект находился на консервации 1 год (12 месяцев).

Процедура сопровождается определенными затратами. Членам комиссии нужно оценивать величину расходов на данный процесс и техническое состояние объекта при расконсервации.

Отражено ежемесячное начисление амортизации по законсервированному объекту исходя из его остаточной стоимости и оставшегося срока полезного использования ((115 000 – 57500) руб. /30 мес.).

Шестнадцатый видеоурок вводного курса по прикладному решению «1С:ERP Управление предприятием». Продолжаем рассматривать документооборот оптовой торговли. Тема на сегодня – Коммерческие …

Следует также отметить, что для целей налогообложения прибыли период, в течение которого объект основных средств находится на консервации, увеличивает срок его полезного использования (п. 3 ст. 256 НК РФ). После расконсервации такого имущества амортизация по нему начисляется в том же порядке, что и до перевода на консервацию. Согласно п. 2 ст.

По разным причинам, например из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья и т.д., руководству организации приходится переводить объекты основных средств (ОС) на консервацию.

Пункт 85 Инструкции №157н действовавшей до 01.01.2018, предусматривал приостановку начисления амортизации при переводе объекта ОС на консервацию сроком более трёх месяцев.

Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Учёт консервации и расконсервации основных средств

Рассмотрен пример в 1С ЗУП 3.1, когда общий вычет сотрудника на трех детей перекрыл всю сумму по Больничному листу. Как …

Для перевода ОС на консервацию специальная форма первичной учетной документации не предусмотрена, поэтому организация разрабатывает ее самостоятельно.

С 01.01.2018 законсервированное имущество амортизируется по новым правилам. Согласно пп. «б» п. 8 СГС «Обесценение активов» консервация является одним из внутренних признаков обесценения актива. Поэтому в случае, если объект основных средств простаивает и не используется, начисление амортизации по нему не приостанавливается (п. 34 СГС «Основные средства»).

Правда, для консервации объектов строительства предусмотрен Акт о приостановлении строительства (форма N КС-17 ).

С учетом выше изложенного на все объекты основных средств, находящиеся на консервации, необходимо начислять амортизацию.

Консервация не проводится для объектов основных средств, непригодных к эксплуатации по причине морального или физического износа, они подлежат списанию на основании решения постоянно действующей в организации комиссии по поступлению и выбытию активов.

Учет объектов гражданской обороны и природоохранного назначения

Например, смазочные материалы учтите в том периоде, в котором были подписаны документы, подтверждающие их расход. При кассовом методе помимо перечисленных требований необходимо, чтобы расходы, связанные с консервацией основного средства, были оплачены (п. 1 ст. 252, п. 3 ст. 273 НК РФ).

В этом приказе надо указать срок консервации и перечислить мероприятия, которые нужно провести для перевода ОС на консервацию п. 63 Методических указаний по учету ОС. После того как эти мероприятия будут проведены, следует составить акт о переводе ОС на консервацию.

Начисление амортизации по законсервированным объектам приостанавливается только в том случае, если период консервации превышает три месяца.

Что это за процедура и как она проводится в 2018 году? Как оформить и отразить в бюджетном учете операции по консервации и расконсервации имущества учреждения?

5 Общие технические требования

Оформляется акт о консервации объектов основных средств. Форму этого документа следует разработать самостоятельно и закрепить в учетной политике учреждения, поскольку Приказом № 52н она не утверждена.

В настоящее время порядок проведения консервации законодательством не регламентируется, именно по этой причине вся инициатива по проведению данного процесса ложится на руководство действующей организации. Однако тут имеются некоторые ограничения по объектам, подверженным консервации, утвержденные методическими указаниями.

Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев. Следовательно, для проведения этой процедуры необходим приказ руководителя организации.

Рассмотрим ситуацию, когда предприятие планирует взять у своего учредителя (другого физлица) легковой автомобиль для использования в хозяйственной деятельности. В консультации расскажем о вариантах оформления этой операции: аренде и ссуде.

Если ваше основное средство не эксплуатируется, если его рентабельность низкая, а стоимость в структуре активов высокая или использование ОС носит сезонный характер, то данная статья для вас.

Порядок документального оформления операций по переводу основных средств на консервацию и их расконсервации не урегулирован законодательными актами по ведению бюджетного учета, поэтому учреждение должно разработать его самостоятельно. Предлагаем следующий алгоритм действий.

Для приостановки или возобновления начисления амортизации по основным средствам в «1С:Бухгалтерии 8» предназначен документ «Изменение состояния ОС».

Акт должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, причины, сроки консервации, подписи членов комиссии по переводу объектов основных средств на консервацию и руководителя учреждения.

Как показывает практика, налогоплательщики нередко задаются вопросом: нужно ли восстанавливать НДС с остаточной стоимости объектов ОС, переведенных на консервацию? За ответом обратимся к Письму ФНС России от 20.06.2006 N ШТ-6-03/[email protected]

Основные средства, которые не эксплуатируются (простаивают) на протяжении длительного времени, могут быть переведены на консервацию. Что это за процедура и как она проводится в 2018 году?

Прежде всего необходимо определиться, что подразумевается под консервацией основных средств. Ни бухгалтерское, ни налоговое законодательство не дает собственного определения. Экономические словари определяют консервацию как временную приостановку какого-либо процесса, деятельности. Отметим, что в унифицированных формах инвентарных карточек учета нефинансовых активов (ф. 0504031, 0504032), которые утверждены Приказом № 52н, отсутствуют поля для отражения информации о консервации (расконсервации) основных средств.

Если основное средство используется только в рамках деятельности на общей системе налогообложения, то расходы на его консервацию учитывайте по правилам, действующим при общей системе налогообложения (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

С 01.01.2018 законсервированное имущество амортизируется по новым правилам. Согласно пп. «б» п. 8 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Обесценение активов», утвержденного Приказом Минфина РФ от 31.12.2016 № 259н, консервация является одним из внутренних признаков обесценения актива.

7 Требования охраны окружающей среды

Для принятия соответствующего решения в отношении амортизации определяющим выступает срок или период консервации.

Порядок документального оформления перевода основных средств на консервацию и их расконсервацию не урегулирован законодательными актами по ведению бюджетного учета, поэтому учреждение должно разработать его самостоятельно.В налоговом учете по объектам ОС, переведенным на консервацию на срок более трех месяцев, так же как и в бухгалтерском учете, амортизация не начисляется. Но если в бухучете данные объекты продолжают числиться в составе ОС, то в целях налогообложения прибыли они исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ).

Источник: https://candyshop76.ru/menedzhment/17195-raskonservaciya-osnovnykh-sredstv-oformlenie.html

Приказ о консервации и расконсервации основных средств . Бланк и образец 2026 года

Необходимость в консервации возникает обычно у фирм, в собственности которых находится много основных средств. Процедура предполагает составление приказа о консервации и расконсервации основных средств. Распоряжение позволяет установить сроки проведения процедуры, назначить ответственных лиц. Это один из документов, подтверждающий правильность расчета налога на прибыль.

ФАЙЛЫ

Скачать пустой бланк приказа о консервации основных средств .docСкачать образец приказа о консервации основных средств .docСкачать пустой бланк приказа о расконсервации основных средств .docСкачать образец приказа о расконсервации основных средств .doc

Что собой представляет консервация

Консервация представляет собой меры по временному прекращению эксплуатации ряда основных средств. После обозначенного срока проводится расконсервация. Она предполагает возобновление эксплуатации средств. Цель процедуры – сокращение трат и обеспечение надлежащего хранения ОС. Подобное мероприятие проводится обычно в отношении тех объектов, которые временно не приносят экономической выгоды.

Основание для консервации

Проведение мероприятия актуально при наличии этих обстоятельств:

- Завершение сезонных работ, в связи с чем часть техники не будет использоваться (к примеру, это может относиться к снегоуборочному оборудованию, машинам для сбора урожая).

- Производственный простой (предприятие не получило нити в положенный срок, в связи с чем остановилась работа ткацких станков).

- Сокращение производства вследствие неблагоприятной экономической ситуации (к примеру, предприятие больше не может финансировать работу одного из цехов).

- Направление техники на ремонт.

- Потребность в ремонте, но невозможность его провести из-за отсутствия запасных деталей.

- Изменение производственного профиля.

- Отсутствие заказов.

Консервация обеспечивает сохранение свойств основных средств для их последующей эксплуатации. Процедура предполагает принятие мер по обеспечению исправного состояния техники, ограничение доступа третьих лиц к ОС. Как правило, законсервированный объект отправляется в места хранения.

Составляющие элементы консервации

Фактически процедура предполагает работу по этим направлениям:

- Фактическая консервация (отправка ОС в места хранения, ограничение доступа третьих лиц).

- Создание сопутствующих документов.

- Отражение консервации в программе бухучета.

Все перечисленное является неотъемлемыми составляющими процесса. Имущество нужно переместить в закрытое помещение, чтобы обеспечить его сохранность. Но недостаточно убрать технику на склад. Также необходимо задокументировать все принятые меры.

Какое имущество можно отправить на консервацию?

Консервируемое имущество должно соответствовать ряду условий:

- ОС применяется в производстве, сдается в аренду, или оно требуется для оказания услуг. Нельзя законсервировать мраморную статую.

- Срок использования ОС составляет меньше года. К примеру, подвергнуть процедуре нельзя упаковку от продукции.

- Компания не собирается перепродавать ОС. Нельзя законсервировать партию техники, приобретенной для дальнейшей реализации.

- В дальнейшем ОС может принести экономическую выгоду. Мероприятие не проводится в отношении однолетних растений, предназначенных для украшения территории.

Если объект не соответствует этим условиям, его нельзя консервировать. К примеру, процедура неактуальна в отношении природных ресурсов.

Порядок проведения мероприятия

Проведение консервации строго регламентируется для государственных и бюджетных субъектов. Коммерческая фирма более свободна в проведении мероприятия. Однако она все равно должна соблюдать ряд правил. В частности, консервация подразделяется на эти этапы:

- Принятие решение о консервации на общем собрании.

- Оформление приказа о консервации.

- Инвентаризация основных средств.

- Оформление акта о переводе на консервацию.

- Отражение процедуры в бухгалтерской программе.

Почему нужно оформлять и акт, и приказ? Может ли один документ заменить другой? Нет. Эти документы имеют принципиальные различия:

- Приказ требуется для отражения намерения, акт служит подтверждением уже случившегося факта.

- Приказ является обязательной бумагой для проведения консервации, акт считается желательным к оформлению документом.

- Распоряжение подписывает только руководитель, акт подписывается всеми участниками комиссии.

Внимание! Документы отличаются и по своему содержанию. В приказе идет речь о самом мероприятии (сроки, ответственные). В акте фиксируются сведения о консервируемом имуществе.

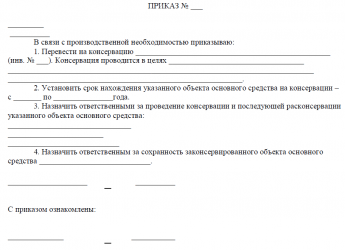

Образец приказа о проведении консервации

ООО «Строймонтаж»

г. Москва

24 февраля 2018 года

Приказ №66

О консервации оборудования

В связи с завершением сезонных работ по уборке снега

ПРИКАЗЫВАЮ:

1. Перевести на консервацию снегоуборочную технику. Процедура проводится для сохранения эксплуатационных характеристик техники.2. Установить срок нахождения ОС на консервации с 1 марта по 1 ноября 2018 года.3. Назначить ответственным за процедуру начальника цеха №2 Вихрова О.Д.

4. Назначить ответственным за сохранность снегоуборочной техники в период консервации мастера цеха №2 Кузнецова Н.С.

Генеральный директор (подпись) Лунный Л.Д.

С приказом ознакомлены:

Начальник цеха №2 (подпись) Вихров О.Д.

Мастер цеха №2 (подпись) Кузнецов Н.С.

Образец приказа о расконсервации

ООО «Строймонтаж»

г. Москва

24 октября 2018 года

Приказ №76

О расконсервации оборудования

В связи с началом сезонных работ и завершением установленного Приказом №66 срока консервации

ПРИКАЗЫВАЮ:

1. Вывести из консервации снегоуборочную технику.2. Расконсервировать технику в период с 1 по 7 ноября 2018 года.

3. Назначить ответственным за процедуру начальника цеха №2 Вихрова О.Д.

Генеральный директор (подпись) Лунный Л.Д.

С приказом ознакомлены:

Начальник цеха №2 (подпись) Вихров О.Д.

Скопировать урл

Распечатать

Источник: https://assistentus.ru/forma/prikaz-o-konservacii-i-raskonservacii/

Консервация основных средств предприятия

Вследствие сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья, невозможности и неэффективности использования объекта основных средств (ОС) и т.д. на предприятии проводится консервация объектов ОС.

Она помогает сохранить характеристики данных объектов с целью их дальнейшей эксплуатации.

При консервации прекращается использование объектов ОС, принимаются дополнительные меры для поддержания основных средств в исправном состоянии, ограничивается доступ посторонних лиц либо они помещаются в специально отведенное для хранения место.

Документальное оформление

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

Порядок перевода объектов ОС на консервацию в бухгалтерском и налоговом учете одинаков. Он установлен соответственно п. 23 ПБУ 6/01 «Учет основных средств» и п. 3 ст. 256 НК РФ.

На основании поступившей заявки от инициатора перевода объектов ОС на консервацию создаются комиссия по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационная комиссия для проведения инвентаризации ОС, подлежащих консервации. После рассмотрения оформленных материалов по переводу объектов ОС на консервацию, поступивших от председателей обеих комиссий, издается соответствующий приказ руководителя.

В приказе указываются причины и основания для консервации объекта ОС на срок более трех месяцев, перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание).

Затем составляется акт о переводе объекта ОС на консервацию. Унифицированной формы данного первичного документа нет. Поэтому организации сами должны разработать его форму и утвердить в учетной политике.

Указанный акт подписывается комиссией по переводу объекта ОС на консервацию и утверждается руководителем организации. Акт должен содержать наименование ОС, его инвентарный номер, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки консервации.

Все расходы на содержание законсервированных объектов ОС производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации. Основными статьями расходов по смете могут быть:

затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.п.;

отчисления на социальные нужды во внебюджетные фонды;

материалы, израсходованные на консервацию;

услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т.п.);

услуги сторонних организаций;

прочие расходы.

Бухгалтерский учет

После того как руководитель подпишет приказ и утвердит акт о переводе объектов ОС на консервацию, данные объекты выбывают из состава амортизируемого имущества.

Поэтому с 1-го числа следующего месяца амортизация по ним в налоговом учете не начисляется (п. 2 ст. 256 НК РФ).

В бухгалтерском учете такой срок четко не установлен, поэтому его можно принять таким же, как и в налоговом учете, отразив это в учетной политике.

Основные средства, находящиеся на консервации, учитываются обособленно на счете 01 «Основные средства», субсчет «Основные средства на консервации».

При поступлении в бухгалтерию акта о консервации объектов ОС инвентарные карточки учета (форма N ОС-6) таких объектов помещают в отдельную картотеку «Основные средства на консервации» и в бухгалтерском учете делается запись:

Д-т 01, субсчет «Основные средства на консервации», К-т 01, субсчет «Основные средства в эксплуатации».

После расконсервации объектов ОС указанные карточки возвращают в основную картотеку учета ОС и производится запись:

Д-т 01, субсчет «Основные средства в эксплуатации», К-т 01, субсчет «Основные средства на консервации».

По данному объекту возобновляется начисление амортизационных отчислений в порядке, действовавшем до момента консервации, а срок полезного использования продлевается на период нахождения объекта ОС на консервации.

Амортизация начисляется начиная с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация.

Расходы по проведению консервации и расконсервации, а также затраты на содержание законсервированных производственных мощностей и объектов включаются в бухгалтерском учете в состав прочих расходов:

Д-т 91, субсчет «Прочие расходы», К-т 10, 20, 25, 26, 44, 69, 70.

Налогообложение Налог на добавленную стоимость

На практике часто возникает вопрос: нужно ли восстанавливать НДС при консервации недоамортизированного объекта ОС?

Согласно Письму ФНС России и Минфина России от 20.06.2006 N ШТ-6-03/614@ при переводе в установленном порядке недоамортизированных ОС на консервацию, в отношении которых суммы НДС ранее были приняты к вычету в порядке, предусмотренном гл. 21 НК РФ, восстановление сумм налога с остаточной стоимости таких ОС на период консервации не производится.

В случае если переведенные на консервацию недоамортизированные ОС после снятия их с консервации не будут использоваться для осуществления операций, облагаемых НДС, то сумма налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки, подлежит восстановлению в порядке, установленном п. 3 ст. 170 НК РФ.

Имеет ли право организация принять к вычету суммы НДС по материалам, используемым на содержание ОС, переведенных на консервацию, и суммы НДС, предъявленные организации при приобретении услуг, связанных с консервацией оборудования и его содержанием в период консервации?

Следует отметить, что данный вопрос спорный. Указанные суммы НДС нельзя принять к вычету по следующим причинам. Согласно п. 2 ст.

171 НК РФ вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации для осуществления операций, признаваемых объектами обложения НДС.

Так как понесенные затраты по объектам ОС, переведенным на консервацию, не связаны с осуществлением операций, являющихся объектами обложения НДС, организация не может принять «входной» НДС по данным расходам к вычету.

Включить суммы невозмещенного налога в стоимость материалов (работ, услуг) нельзя, поскольку ст. 170 НК РФ содержит закрытый перечень ситуаций и рассматриваемые операции в нем не поименованы.

Следовательно, источником отнесения не принятого к вычету налога будет дебет счета 91-2 «Прочие расходы». Напомним, что все расходы (материалы, заработная плата, услуги сторонних организаций и т.д.

), связанные с консервацией, необходимо списать именно на этот счет.

Можно ли данные суммы НДС учесть для целей налогообложения прибыли и включить их в состав внереализационных расходов? По мнению некоторых специалистов, да, так как при условии документального подтверждения уплаченных сумм НДС они должны быть признаны обоснованными расходами наряду с другими затратами, направленными на консервацию объектов ОС.

Вместе с тем в силу п. 1 ст. 170 НК РФ суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль, за исключением случаев, предусмотренных п. 2 этой статьи. Однако п.

2 в данной ситуации неприменим, поскольку в нем не указана сумма НДС, уплаченная налогоплательщиком по расходам, связанным с переводом оборудования на консервацию.

Поэтому налоговые органы при проведении налогового контроля могут исключить суммы «входного» НДС из расходов, уменьшающих налогооблагаемую прибыль.

Расконсервация основных средств оформление

НК РФ начисление амортизации по объекту ОС прекращается с 1-го числа месяца, следующего за тем месяцем, в котором произошло полное списание стоимости такого объекта, либо тогда, когда данный объект выбыл из состава амортизируемого имущества по любому основанию.

В соответствии с п. 3 ст. 256 НК РФ таким основанием является перевод ОС на консервацию сроком более 3 месяцев.

В ПБУ 6/01 нет прямого указания о дате прекращения начисления амортизации по ОС, переведенным на консервацию, поэтому разумнее всего руководствоваться общим правилом, зафиксированным в п. 22 ПБУ 6/01.

Таким образом, как и в налоговом учете, датой прекращения начисления амортизации следует считать 1-е число месяца, следующего за тем месяцем, в котором объект ОС переведен на консервацию. Это условие можно закрепить в учетной политике для целей бухгалтерского учета.

Важно

Если основное средство используется только в рамках деятельности на общей системе налогообложения, то расходы на его консервацию учитывайте по правилам, действующим при общей системе налогообложения (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

Если основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте, так как объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ).

Основное средство может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения.

В этом случае расходы, связанные с консервацией основного средства, и «входной» НДС нужно распределить (п. 4 ст. 170, п. 9 ст. 274 и п. 7 ст.

Порядок консервации основных средств

Источник: https://bankingsite.ru/konservaciia-osnovnyh-sredstv-predpriiatiia/