Образец сличительной ведомости результатов инвентаризации ТМЦ

Организации любого типа должны проводить процедуру инвентаризации на регулярной основе для того, чтобы следить за наличием и состоянием ТМЦ, основных средств и НМА (нематериальных активов). В тех случаях, когда проверка выявляет наличие несоответствия в ходе проведенных мероприятий, установить несовпадение помогает сличительная ведомость.

Уполномоченное лицо, прежде чем составлять такой документ, должно очень внимательно проверить все данные и расчеты, которые были собраны и высчитаны, после чего созванная комиссия подводит итоги и завершает процесс инвентаризации.

Ведомость такого характера нужна для того, чтобы выявить и отобразить те несовпадения, которые существуют между бухгалтерскими документами, отчетностью и реальным состоянием имущества предприятия (наличие, отсутствие ресурсов и т.д.).

Даже небольшие различия в составе ТМЦ или ОС подлежат отображению в сличительном акте в обязательном порядке. В качестве пояснения составляют специальные справки бухгалтерского характера, в которых говорится о причинах возникновения нестыковки, потому что это важно для проведения процедуры по списанию этих объектов.

Причины:

- Хищение в незначительных и значительных размерах.

- Недостача материально-производственных запасов, оборудования или товаров.

- Потери, понесенные из-за возникновения ЧП или бедствия стихийного характера.

- Ущерб, нанесенный имуществу лицами, ответственными за их эксплуатацию.

Не все должностные лица обладают знаниями для заполнения ведомости, которые устанавливаются соответственными требованиями. Однако, следует помнить об основных факторах:

- Разнице, которая была выявлена в суммах в ходе проверки.

- Пересортице, которая появилась в ТМЦ.

Пересортица – это ошибка при классификации товара или материала, по причине которой он был отнесен к неверной группе.

После того как сличительная ведомость будет составлена, необходимо все убытки списать в пределах, предусмотренных учетной политикой организации. Если в ходе проверки была выявлена недостача или обнаружен излишек, то их отображают в ведомости, так как они указывались и рассчитывались в бухгалтерской отчетности.

Организация может использовать единые регистры, в которых параметры проведенной инвентаризации и данные из сличительной ведомости объединены. Это происходит тогда, когда объекты процедуры не принадлежат по праву собственности предприятию, но отображаются в БУ.

Такими объектами могут стать:

- Вещи ценного характера, которые были переданы на хранение.

- Ценности, находящиеся в аренде.

- МПЗ, товары, которые были отданы предприятию на переработки и использование.

В процессе инвентаризации происходит составление справочного документа для передачи его владельцам имущества.

Для грамотного составления сличительной ведомости ответственное лицо, уполномоченное ее составлять, должно иметь представление об основной терминологии процесса.

Читайте так же: Инвентаризация имущества и обязательств организации

Основные понятия:

- Инвентаризация – проверка и учет находящегося в пользовании организации имущества и финансовых обязательств.

- Имуществом компании называется то, что находится в собственности фирмы, не зависимо от участия в производственном процессе или хозяйственной жизни.

- Основные средства – это имущество, непосредственно задействованное в производственном процессе, направленное на выпуск ценных товаров и приносящее организации экономическую выгоду. На законодательном уровне закреплена обязанность фирм проверять состояние ОС путем проведения регулярных, прописанных учетной политикой проверок.

- Активы нематериального типа – права на интеллектуальную собственность, на которую имеется лицензия, а также права и достижения на какое-либо изобретение или открытие. Также сюда относятся вложения денежного характера – инвестиции. Проверка НМА закреплена законодательством РФ и является обязательной.

- ТМЦ – имущество предприятия, целью эксплуатации которого становится получение прибыли.

- Расчеты с контрагентами – отчисления любого типа.

- Резервы, которые появятся в связи с предстоящими расходами предприятия – это определенная сумма денежных средств, которая представляет собой резервный фонд в случаях, когда это станет необходимо.

Цели заполнения и составления сличительной ведомости:

- Она не позволит допустить ошибок при проведении процедуры инвентаризации ТМЦ и других ресурсов предприятия.

- Это отличный способ собрать точные сведения и систематизировать имеющуюся информацию об ОС и другой собственности, которые принадлежат организации.

Основываясь на полученных данных, фирма может разработать стратегический план по совершенствованию системы хозяйствования, производства и экономической политики. Полученные в ходе проверок данные могут использоваться не только во внутренних делах предприятия и камеральных проверках, но и для предоставления с целью ознакомления инвесторам и учредителям.

При помощи сличительной ведомости получают максимально достоверные и наиболее точные сведения о финансовом состоянии организации.

Составление документации об инвентаризации регулируется законодательными актами РФ. Наиболее важным из них является Приказ Минфина РФ №49 от 13.06.1995. Он состоит из:

- Основных положений и понятий.

- Правил, которыми нужно руководствоваться при проведении процедуры.

- Свода правил для осуществления инвентаризации некоторых отдельных типов деятельности организации или при оценке имущества (ОС, НМА и материальных активов, сельскохозяйственного назначения, животные и т.д.).

- Последовательность заполнения сличительной ведомости.

- Как правильно выполнять инвентаризационную процедуру и корректно заполнить всю документацию.

В состав акта входит обширный список приложений, который необходимо знать. Список:

- требования к формату составления приказа;

- порядок заполнения книги регулирования о соблюдении приказов, касающихся проведения инвентаризации;

- утверждается форма бланка акта ведомости;

- сведения о содержании книги контроля;

- ведомость, заполненная сведениями, полученными в результате проведения процедуры;

- процесс проведения оценки и учета ОС;

- опись ТМЦ;

- порядок составления акта об учете уже отгруженных товаров;

- механизм проверки состояния ценного имущества, которое было передано в организацию на хранение временного характера;

- правила составления отчета о товарах, которые находятся в пути;

- форма предоставления отчетности об осуществляемых, но еще не оконченных работах;

- формирование акта, в котором указывается информация о предстоящих расходах;

- акт о пересчете денежных средств предприятия;

- документ об учете и описи ценных бумаг;

- ведомость расчетов с покупателями и клиентами;

- определение сличительной стоимости, высчитанной на основе данных инвентаризации ОС и ценностей материального характера.

Требования к оформлению

Ведомость подлежит заполнению в двух экземплярах – один отдается материально-ответственному лицу (МО), другой предназначается для бухгалтерии. Заполнением и формированием документа занимается бухгалтер.

Страница 1

- В строке «Организация» прописывается полное наименование фирмы, где проводится проверка.

- В следующей указывается название отдела, где проходит процедура.

- Правая часть страницы содержит сведения о форме ОКУД, ОКПО, а также в графе с названием «Вид деятельности» проставляется код, установленный для соответствующего типа отрасли народного хозяйства – ОКОНХ (он присваивается Госкомстатом РФ).

Затем стоит прописать дату и порядковый номер документа, который регламентирует причину, из-за которой проводится инвентаризация. Далее вписывается дата начала и дата окончания проверки. Если фирма придерживается системы кодирования, то заполняется строка «Код операции».

- В соответствующих строках необходимо отобразить номер, присвоенный сличительной ведомости, и дату формирования.

- В нижней части бланка указывается дата проведения переучета и подпись МО лица или нескольких уполномоченных сотрудников с полной расшифровкой ФИО.

Страница 2

Графа 1 – Присвоенный порядковый номер ТМЦ.

Графа 2 – Полная информация о назначении и названии ТМЦ, краткая характеристика свойств и возможностей.

Графа 3 – Номер по номенклатуре, назначенный товару в фирме.

Графа 4 – код, который соответствует единице измерения товара в классификаторе ОКЕИ.

Графа 5 – Название меры измерения ТМЦ.

Графа 6 – Номер, назначенный в ходе инвентаризации.

Графа 7 – Если у ТМЦ есть паспорт, то сюда вписывается его порядковый номер.

Читайте так же: Образец заполнения инвентаризации основных средств

Графа 8-11 – количество и цена излишков и недостачи товаров.

Графа 12-17 – пояснения, касающиеся объяснения причин появления излишков и недостачи.

Страница 3

Графа 18-23 – итоговые результаты, выявленные в процессе переучета пересортицы.

Графа 27-32 – окончательные результаты об объемах недостачи – в количественном и денежном выражении. Столбцы повторяются попарно, для заполнения в случае определения виновных лиц (не больше 3 человек).

Пустые, незаполненные графы следует отчеркнуть. Сличительная ведомость заверяется подписью главного бухгалтера и после тщательного прочтения – материально-ответственным лицом.

ИНВ-18 и ИНВ-19

Ведомость ИНВ-18 – это документ сличительного типа, которая составляется при проведении инвентаризационных мероприятий ОС и НМА. Она предназначена для отображения состояния основных средств и нематериальных активов. В ней указываются данные о проведенной процедуре переучета и выявленном количестве и сумме излишков или недостач.

Ведомость ИНВ-19 – это акт, выписывающийся при проведении проверки состояния ТМЦ. Он нужен для составления реальной картины о наличии и состоянии ТМЦ. В нем фиксируются отличия в результатах проведенного переучета и информации, содержащейся в документах бухгалтерии. Заполнять ведомости можно при помощи компьютерных технологий или ручным способом.

В соответствии со статьей 9 №402-ФЗ от 06.12.2011., использование унифицированных форм не является обязательным условием – организация вправе сама составить бланк и даже добавить аналитических аспектов. Стандарт составленной и утвержденной сличительной ведомости можно использовать применительно ко всей фирме либо позволить каждому подразделению разработать свой образец – с учетом особенностей отделов.

Пример оборотно-сальдовой ведомости представлен в данном видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/buh/kontrol/inventarizaciya/obrazec-slichitelnoj-vedomosti.html

Сличительная ведомость результатов инвентаризации

Унифицированная форма № ИНВ-18 утверждена постановлением Госкомстата России от 18.08.98 № 88

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (форма № ИНВ-18) — применяются для отражения результатов инвентаризации основных средств, нематериальных активов по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Возможно вы искали : сличительная ведомость форма № ИНВ-19

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй – передается материально ответственному(ым) лицу (лицам).

[/su_box]

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма № ИНВ-18) графы 3, 8, 10 не заполняются.

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно применяются формы № ИНВ-10, ИНВ-11, ИНВ-15 и ИНВ-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей.

Скачать другие бланки на нашем сайте :

Форма № ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

Сколько экземпляров

Один экземпляр – для бухгалтерии, второй – для материально ответственного лица.

Кто заполняет

Бухгалтер, ответственный за учет ТМЦ

Кто подписывает

– бухгалтер, ответственный за учет ТМЦ

– материально ответственные лица

Когда оформляют

Сличительную ведомость составляют только по тем ТМЦ, по которым выявлены расхождения.

На ценности, не принадлежащие организации (находящиеся на ответственном хранении, полученные для переработки), составляют отдельные сличительные ведомости.

Для чего нужен бухгалтерии

Отражает количество и стоимость излишков (недостач) ТМЦ, выявленных при инвентаризации.

На основании сличительной ведомости:

- уценивают или списывают недостачу (порчу) товаров, сырья, материалов или готовой продукции в бухгалтерском и налоговом учете;

- приходуют по рыночной стоимости неучтенные ТМЦ, выявленные в результате инвентаризации;

- удерживают стоимость недостачи ТМЦ с виновных лиц.

Форма № ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов

Сколько экземпляров

Один экземпляр – для бухгалтерии, второй – для материально ответственного лица.

4. Составление сличительных ведомостей по инвентаризации

4.1. Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно — материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Бланк формы № ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей

Форма применяется для отражения результатов инвентаризации товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

[1]

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, полученные для переработки и т.п.) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй — передается материально ответственному(ым) лицу (лицам).

Читайте так же: Как оформить ипотеку от застройщика

Сличительная ведомость результатов инвентаризации ТМЦ ИНВ-19

Результаты инвентаризации товарно-материальных ценностей следует отражать в сличительной ведомости форма ИНВ-19. Данная ведомость заполняется бухгалтером при наличии расхождения между фактическими данными, полученными инвентаризационной комиссией, и данными бухгалтерского учета.

В качестве примера мы заполнили форму ИНВ-19, скачать образец заполнения сличительной ведомости можно в конце статьи.

Бланк ИНВ-19 предназначен для отражения результатов по инвентаризации ТМЦ, для основных средств и нематериальных активов используется форма сличительной ведомости ИНВ-18, бланк и образец которой можно скачать здесь.

Ведомость заполняется на основании данных инвентаризационной описи ТМЦ ИНВ-3, которую заполняют члены инвентаризационной комиссии в процессе проведения проверки.

Если данные по фактическому наличию ТМЦ и учетным данным отличаются, выявляются излишки или недостача, следует отразить их в ведомости ИНВ-19.

Образец заполнения ИНВ-19

Титульная часть бланка ИНВ-19:

- Заполняется название организации и подразделения, вид деятельности и ОКПО;

- Номер и дата приказа о проведении инвентаризации;

- Дата начала и окончания инвентаризации товарно-материальных ценностей;

- Номер и дата сличительной ведомости;

- ФИО и должности материально-ответственных лиц.

Результаты инвентаризации ТМЦ отражаются на второй и третьей странице сличительной ведомости.

Каждое выявленное отклонение подлежит отражению в данной таблице, прописывается выявленный излишек или недостача товарно-материальных ценностей – излишки приходуются, недостача списывается.

Образец заполнения сличительной ведомости ИНВ-19 можно скачать по ссылке ниже.

Окончательные результаты инвентаризации подводятся в ведомости ИНВ-26.

Скачать бланк и образец

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей ИНВ-19 образец заполнения – скачать.

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей ИНВ-19 бланк – скачать (excel).

Сличительная ведомость инвентаризации ОС и НМА ИНВ-18

Результаты инвентаризации основных средств и нематериальных активов отражаются в сличительной ведомости форма ИНВ-18. Бланк этой ведомости предлагаем ниже в формате excel. Там же можно скачать и образец заполнения сличительной ведомости ИНВ-18.

Инвентаризация проводится инвентаризационной комиссией на основании приказа ИНВ-22. В ходе проверки члены инвентаризационной комиссии заполняют инвентаризационную опись ИНВ-1 в отношении основных средств и ИНВ-1а – в отношении нематериальных активов.

В описях отражаются фактические и учетные данные о количестве и стоимости. В случае, если по каким либо объектам основных средств или нематериальных активов выявлены расхождения, необходимо заполнить сличительную ведомость ИНВ-18.

Для товарно-материальных ценностей используется другая форма сличительной ведомости — ИНВ-19, бланк и образец заполнения ИНВ-19 можно скачать здесь.

Обязанность по заполнению ведомости ложится на бухгалтера, который должен проверить правильность заполнения описей и перенести сведения о расхождения в сличительную ведомость.

Образец заполнения ИНВ-18

На первой странице бланка ИНВ-18 пишется наименование предприятия, структурного подразделения, номер и дата приказа, даты начала и окончания проведения инвентаризации, также самой сличительной ведомости результатов инвентаризации присваивается номер и ставится дата оформления.

Ниже нужно указать ФИО и должности лиц, ответственных за хранение данных ценностей.

В табличной части сличительной ведомости следует отразить те наименования основных средств и нематериальных активов, по которым выявлены расхождения:

2 – название ОС или НМА;

4 – год выпуска, постройки;

5 – инвентарный номер объекта;

6 – заводской номер;

7 – номер основного средства по его паспорту или номер документа о регистрации исключительного права на НМА;

8 – количество выявленного излишка;

9 – соответствующая стоимость излишка;

10 – количество выявленной недостачи;

11 – соответствующая стоимость недостачи.

Итого – итоговые значения по излишкам и недостачам.

Подписывается заполненный бланк сличительной ведомости ИНВ-18 бухгалтер, заполнивший документ, а также материально-ответственные лица в знак ознакомления.

Заключительные результаты инвентаризации отражаются в ведомости учета результатов форма ИНВ-26.

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей ИНВ-19

Унифицированная форма № ИНВ-19 утверждена постановлением Госкомстата России от 18.08.98 № 88

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19) — применяются для отражения результатов инвентаризации товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Возможно вы искали : сличительная ведомость форма № ИНВ-18

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй – передается материально ответственному(ым) лицу (лицам).

[/su_box]

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно применяются формы № ИНВ-10, ИНВ-11, ИНВ-15 и ИНВ-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей.

Скачать другие бланки на нашем сайте :

Похожие публикации

ИНВ-18 – унифицированная типовая форма документа, необходимая для подтверждения обнаруженных инвентаризацией расхождений между реальным наличием основных фондов и данными бухучета. О специфических особенностях этого документа пойдет речь в публикации.

Читайте так же: Отмена онлайн касс

Когда составляется форма ИНВ-18

Ревизия наличия ОС, периодически проводимая в компании, преследует цели наблюдения за сохранностью фондов, обнаружения излишних, недостающих, неучтенных единиц. Инвентаризируют все виды имущества, которыми владеет фирма, а также не принадлежащие, но учитываемые в ней. Например: активы, принятые на ответхранение по заключенному соглашению, объекты в аренде и т.п.

Если по итогам проведенной проверки имеются расхождения между наличием ОФ по учету и по факту, составляется сличительная ведомость результатов инвентаризации основных средств, где перечисляются все объекты с обнаруженными несоответствиями, квалифицирующиеся как недостачи или излишки с указанием количества и стоимости по каждой позиции.

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

Источник: https://nerestne.ru/slichitelnaya-vedomost-rezultatov-inventarizatsii/

Сличительная ведомость результатов инвентаризации: Образец

Если результаты инвентаризации расходятся с данными, отраженными в учетных документах, необходимо составить так называемую сличительную ведомость. Обычно используется специальная форма ИНВ-19, которая достаточно удобна и проста. Бланк и готовый пример оформления документа, особенности, на которые важно обратить внимание – обо всем этом прямо сейчас.

Пустой бланк формы ИНВ-19 (excel)

Образец заполнения сличительной ведомости (excel)

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

ОБРАТИТЕ ВНИМАНИЕ. Ведомость заполняется во всех случаях при проведении учета – как планового, так и внеочередного (например, после увольнения одного материально ответственного лица и передачи его полномочий новому сотруднику).

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля. Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

ОБРАТИТЕ ВНИМАНИЕ. Суммы указываются с точностью до копеек. Если значение не содержит копеек, можно указать в простом формате, например 1000 (рублей), а не 1000,00 (рублей).

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример:

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

ссылкой:

(2 2,50 из 5)

Загрузка…

Источник: https://2ann.ru/blank-inv-19-slichitelnaya-vedomost-rezultatov-inventarizacii/

Сличительная ведомость результатов инвентаризации ТМЦ (образец)

Цель инвентаризации – проверить фактическое наличие товарно-материальных ценностей, их состояние и соответствие данным, которые отражены в документах. В присутствии ответственных лиц (например, завскладом) и материально ответственных лиц ценности пересчитываются, перевешиваются или измеряются заново.

Сведения о фактическом наличии имущества и реальности учтенных обязательств по результатам проведения инвентаризации записываются в инвентаризационные описи или акты инвентаризации. Часто случается так, что в ходе инвентаризации выявляются расхождения между данными (выявлен лишний товар или наоборот недостача), занесенными в описи, и показателями на счетах бухучета.

Информацию о расхождениях должна содержать сличительная ведомость результатов инвентаризации.

Ведомости являются первичными учетными документами, а значит, компания вправе решить, по какой форме их составлять – разработать собственную или использовать унифицированные формы. Таким образом, компания вправе выбрать:

- продолжить использовать в работе установленные формы унифицированных первичных документов (при условии, что они содержат все необходимые реквизиты). Например, формы, утвержденные Постановлением Госкомстата России № 88 от 18 августа 1998 г.;

- разработать самостоятельно собственную форму, в том числе взять за основу для разработки своего документа утверждённые унифицированные формы, удалив лишние реквизиты или добавив необходимые.

Независимо от того, какую форму вы решите использовать в работе, необходимо помнить, что она должна содержать все необходимые реквизиты.

Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

Ведомость можно заполнять старым проверенным способом на бумажном носителе, а также документом в электронном виде, подписанным электронной подписью. Сличительная ведомость результатов инвентаризации ТМЦ имеет унифицированную форму ИНВ-19, которая утверждена Постановлением Госкомстата России № 88 от 18 августа 1998 г. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится непосредственно в бухгалтерии, а второй передается материально ответственному работнику или работникам, если их несколько.

В шапке ИНВ-19 необходимо заполнить название компании, код по ОКПО, структурное подразделение, вид деятельности. Далее необходимо заполнить основание, согласно которому была проведена инвентаризация – таким основанием может являться, например, приказ или распоряжение руководителя. Далее указать его номер, дату, даты, когда была начата и закончена инвентаризация, вид операции.

Рядом с заголовком ИНВ-19 необходимо указать номер документа и дату его составления. Далее в основной части ведомости указывается, что была проведена инвентаризация ТМЦ, которые находились на хранении у определенных лиц (указываются должности и подписи лиц). Далее указывается дата инвентаризации.

Далее сличительная ведомость результатов инвентаризации содержит объемную таблицу со сведениями, которые были установлены в ходе проведения инвентаризации. В частности, таблица содержит следующую информацию:

- Порядковый номер ТМЦ;

- Название ценности;

- Код или номенклатурный номер ТМЦ;

- Далее ИНВ-19 бланк содержит информацию о единицах измерения ТМЦ: код по классификатору и название;

- Инвентарный номер;

- Номер паспорта;

- Затем указываются результаты проведенной инвентаризации: количество излишек и сумма излишек;

- Количество и сумма отсутствующих товаров (недостачи);

- Отрегулировано путем уточнения записей в учете: количество, сумма излишка, номер счета;

- Отрегулировано путем уточнения записей в учете: количество, сумма недостачи, номер счета;

- Пересортица: количество, сумма, номер «лишнего товара», зачтенных в покрытие недостач;

- Далее сличительная ведомость ИНВ-19 (скачать бланк можно здесь) содержит сведения о пересортице: количество, сумма, порядковый номер недостач, покрытых излишками;

- Далее приходуются окончательные излишки: количество, сумма, номер счета;

- Информация об окончательных недостачах (количество, сумма) занимает последние шесть колонок.

Иногда относительно последних колонок ведомости возникают вопросы: действительно, сличительная ведомость результатов инвентаризации ТМЦ (образец заполнения вы найдете далее) содержит колонки, которые дублируют друг друга. Повторяют друг друга три раза последние две колонки: количество и сумма окончательной недостачи.

Это сделано для того, чтобы можно было распределить недостачу, которая была выявлена, по сотрудникам, у которых она возникла. Таким образом, сличительная ведомость товарно-материальных ценностей (бланк) содержит информацию по недостаче по трем материально ответственным сотрудникам.

Если компания решила утвердить для этих целей собственную форму ведомости, то по необходимости можно увеличить количество указанных столбцов.

Не забывайте, в случае, если вы решите разработать свою форму ведомости, она, как и любой первичный документ, должна содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

ИНВ-19 пример заполнения

Источник: https://spmag.ru/articles/slichitelnaya-vedomost-rezultatov-inventarizacii-tmc-obrazec

Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

Ведомость по форме ИНВ-19 оформляется, если в результате проведения инвентаризации было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения.

Сличительная ведомость результатов инвентаризации ТМЦ — обязательный документ в случае пересортицы, когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере.

Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

Страница 1

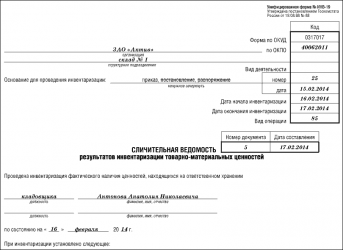

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 2

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 3

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Источник: https://www.moysklad.ru/poleznoe/formy-dokumentov/inv-19-slichitelnaya-vedomost-rezultatov-inventarizatsii-tmts/

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Сличительная ведомость — это документ, на основании которого руководитель организации может получить информацию о том, насколько правильно и своевременно бухгалтер отражает в бухгалтерском учете операции по учету, движению и выбытию имущества организации. Статья 11 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» предписывает всем организациям проводить инвентаризацию своих активов и обязательств. Результаты инвентаризации подлежат документальному оформлению. О сличительной ведомости и пойдет речь в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Сличительные ведомости результатов инвентаризации основных средств (форма № ИНВ-19) и ТМЦ (товарно- материальных ценностей) по форме № ИНВ-18 являются первичными учетными документами, унифицированные формы которых утверждены Постановлением Госкомстата России от 18.08.1998 N 88

Образец заполнения сличительной ведомости и бланк сличительной ведомости по формам № ИНВ-18 и ИНВ-19 вы также найдете в этой статье.

Когда составляются сличительные ведомости

Ведомость результатов инвентаризации по формам № ИНВ-18 и № ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Но сличительные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация также обязана провести инвентаризацию имущества. На выявленное в ходе такой внеплановой проверке негодное и испорченное имущество составляются соответствующие акты, например, Акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или Акт о списании товаров по форме ТОРГ-16, утвержденных Постановлением Госкомстата России от 25.12.1998 N 132.

Исходя из своего назначения сличительные ведомости по форме № ИНВ-18 и № ИНВ-19 формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно- материальных запасов, а также определяет качественное состояние этих объектов. Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей.

Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Что отражается в сличительных ведомостях

В сличительные ведомости по формам № ИНВ-18 и № ИНВ-19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае к сличительной ведомости в обязательном порядке следует приложить расчет потерь в пределах указанных норм.

Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 сличительной ведомости ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма N ИНВ-18) графы 3, 8, 10 не заполняются.

Сличительные ведомости составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально-ответственному лицу. Ведомости необходимо хранить не менее пяти лет.

Очень часто случается, что в ходе инвентаризации выявляется пересортица-одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно представить комиссии по инвентаризации объяснения о допущенной пересортице.

Если же излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризации отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» сличительной ведомости ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами Положения по бухгалтерскому учету , утвержденным Приказом Минфина России от 28.06.2010 N 63н.

Образец сличительной ведомости результатов инвентаризации основных средств

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам инвентаризации нематериальных активов и основных средств, арендованных организацией.

Образец сличительной ведомости результатов инвентаризации ТМЦ

При инвентаризации установлено следующее (2-я страница формы ИНВ-19):

При пересортице (3-я страница):

Сличительная ведомость результатов инвентаризации ТМЦ: образец, бланк, пример

Совокупность средств и методов ведения бухгалтерского учета позволяет руководителям организаций организовать контроль за сохранностью товарно-материальных ценностей и денежных средств предприятия. Проверка наличия материалов на складах и иным местам хранения называется инвентаризацией.

Результаты сличения товаров, готовой продукции и сырьевых запасов обычно отражаются в специальных ведомостях. Что примечательно, для случаев выявления расхождений используется форма ИНВ-19.

Суть и предназначение

При отсутствии отклонений фактического наличия товарно-материальных ценностей и данных в бухгалтерском учете надлежит заполнять специальную ведомость. Между тем, законодатель не обязывает предприятия и предпринимателей оформлять именно унифицированную форму, а использовать внутренний бланк.

Ведомость ИНВ-19 хорошо подходит тем организациям, которые используют в своей практике специальные программные комплексы. За счет таких программ учет финансов ведется в оперативном режиме (например, 1С).

Основным предназначением бланка является соблюдение установленного порядка доведения расхождений до материально-ответственных лиц. Экземпляр оформленного бланка, подписанный должностными лицами инвентаризации, надлежит дополнить причинами объяснения по поводу результатов проверочных мероприятий.

Скачать бланк для заполнения можно здесь.

Пример-обрзец заполнения СВРИ ТМЦ

Что такое ТМЦ, расскажет видео ниже:

Форма

Бланк проверочной таблицы предназначается для заполнения данными по сырьевым запасам, материальным и нематериальным активам компании.

Форма ИНВ-19 заполняется с двух сторон, она из них лицевая, вторая обратная. Минимальное количество бланка составляет 2.

Нормы и нормативные акты

- Основным руководящим документом по вопросам исполнения бланков формы ИНВ-9 является Федеральный Закон 2011 года 402.

- Сама же форма документа закреплена в справочнике унифицированных формуляров, который утвержден Постановлением Госкомстата Российской Федерации 1998 года 88.

В нормативе имеется сноска, согласно которой устанавливается отсутствие требования с 1 января 2013 года в обязательном порядке применять формы первичной документации из альбомов. Использовать на предприятии стандартные бланки надлежит только в случае, если такое решение принимается вышестоящими органами для организации.

Виды таких ведомостей

Согласно имеющейся практике законодатель намеренно рекомендует применять различные формы бланков для группировки проверяемых объектов. Если для товарно-материальных ценностей используется ИНВ-19, то для основных средств следует применять ИНВ-18. Таким образом руководитель получает возможность проводить более детальный анализ имеющихся нарушений на своем предприятии.

Когда и кем составляется

Согласно руководящим документам, издание сличительных ведомостей является обязанностью специальной комиссии. Особенно важно то, что распечатка таких бланков должна быть в пустом виде. Практика российских организаций такова, что распечатываются бланки уже с данными бухгалтерского учета специалистом по материальному учету. Фактически происходит сличение данных бухгалтерского учета с остатками на складе, а не наоборот.

Заполнять форм следует в периоды проведения инвентаризации. Регламент проверочных мероприятий зависит от специфики деятельности предприятия и правил, предусмотренных внутренними нормативными документами. Согласно общим требованиям бухгалтерского учета, предприятиям, предпринимателям и иным субъектам хозяйственной деятельности надлежит проводить сличение остатков материальных ценностей с данными учета раз в год по состоянию на 1 ноября.

Учету ТМЦ в 1С посвящено данное видео:

Указываемые сведения

Что должно быть указано:

- Подробные наименования товарно-материальных ценностей, согласно которым ведется учет;

- Характеристики товара (продукции, сырьевых запасов), паспортные и инвентарные номера;

- Результаты проведенной инвентаризации: расхождений нет, недостачи, излишки;

- Объяснения материально-ответственных лиц по вопросам выявленных расхождений;

- В случае отсутствия нарушений, но обнаружения пересортицы об этом делается отметка. Возможен последующий перерасчет по ценам в счет погашения недостач излишками;

- Сведения по расхождениям, которые комиссией признаны как окончательные.