Представительские расходы: документы, к которым не придерутся налоговики

Чтобы понять, какие именно расходы можно отнести к представительским, обратимся к п. 2 ст. 264 НК РФ. В нем дано определение и приведен исчерпывающий (закрытый) перечень представительских расходов.

Итак, к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. Это расходы на:

- проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также для официальных лиц организации-налогоплательщика, участвующих в переговорах;

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Внимание!

Понятие представительских расходов используется только для целей налогообложения. В бухгалтерском учете представительские расходы учитываются как расходы по обычным видам деятельности по дебету затратных счетов 20, 26, 44 в корреспонденции со счетами раздела «Расчеты» (60, 71, 76). Они не нормируются и включаются в расходы в сумме фактически произведенных затрат.

Несмотря на развернутое определение представительских расходов в НК РФ, на практике возникают вопросы при квалификации некоторых расходов в качестве представительских.

Рассмотрим более детально факторы, влияющие на признание расходов представительскими.

Официальный прием и обслуживание

Прежде всего, следует определить, что именно можно считать официальным приемом и обслуживанием, НК данные понятия не раскрывает. Поэтому только в соответствии с приказом руководителя, планом встречи или другими документами можно обосновать, что встреча носила официальный и деловой характер.

Например, случайная встреча двух руководителей и их совместный ужин не будут носить официальный характер. А вот если эта встреча планировалась, и на ее проведение по приказу руководителя были выделены определенные денежные средства, а после проведения руководитель представил отчет о проведенных переговорах и потраченных суммах, можно говорить об официальной встрече.

Место и время проведения переговоров

Часто налоговики пытаются отказать в признании представительских расходов из-за места проведения переговоров. Разногласия здесь вызваны вот чем: с одной стороны, в НК РФ прямо закреплено, что место проведения представительских мероприятий значения не имеет. Но, в то же время, предусмотрено ограничение, согласно которому расходы на организацию развлечений и отдыха не являются представительскими (абз.2 п.2 ст.264 НК РФ). Поэтому очень часто, по мнению проверяющих, встречи в барах, кафе или ресторанах носят личный, неофициальный характер.

Однако арбитражные суды в спорах подобного рода нередко встают на сторону налогоплательщиков, и признают правомерным учет затрат на аренду помещений для проведения деловой встречи. Если организация представила документы об отсутствии у нее помещений, пригодных для приема делегаций потенциальных клиентов, ведения переговоров и заключения сделок.

Время проведения приема и переговоров НК РФ не ограничено. Значит, при соблюдении прочих условий понятию официального приема будет соответствовать и ужин, организованный для представителей других организаций во внерабочее время.

Если переговоры оказались безрезультатными

При проверках налоговые органы требуют для обоснования представительских расходов представить какой-либо документ, указывающий на положительный результат переговоров: договор, протокол о намерениях и т.п. А если таких документов нет, то налоговики считают, что представительские расходы необоснованны.

Между тем, Налоговый кодекс РФ подобных условий не выдвигает и никак не увязывает признание представительских расходов с положительным результатом встречи.

Если деловая встреча не принесла ожидаемых результатов, к примеру, не подписан долгожданный для организации контракт, то признать расходы для целей налогообложения прибыли, по нашему мнению, также можно. Ведь целью переговоров может быть просто установление хороших отношений с партнерами. К тому же, НК не содержит прямого требования о положительных результатах встречи.

Во избежание разногласий с налоговыми органами целесообразно составить отчет или протокол, в котором будет указано, что вопросы обсуждались, но соглашение не достигнуто.

Транспорт

Пунктом 2 ст.264 НК РФ установлено, что к представительским расходам относится транспортное обеспечение доставки официальных лиц, участвующих в переговорах, к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

Под действие этого пункта не подпадает оплата стоимости проезда участников переговоров из других городов или стран в город, в котором состоится официальное мероприятие. На основании данной нормы к представительским расходам относится оплата проезда прибывших приглашенных лиц к месту проведения официального мероприятия, например, от места нахождения принимающей организации или от гостиницы.

Проживание

Что касается расходов на проживание представителей других организаций, то специалисты фискальных органов считают, что данные расходы учесть для целей налогообложения прибыли нельзя. Это связано с тем, что согласно ст.264 НК РФ, под приемом понимается исключительно завтрак, обед или иное аналогичное мероприятие. Оплата же проживания гостей выходит за рамки этого понятия. Оспорить этот довод сложно, но иногда такие попытки оказываются успешными.

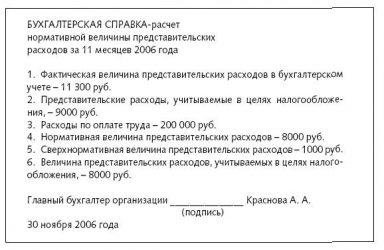

Норматив представительских расходов при расчете налога на прибыль

Согласно п.2 ст.264 НК РФ, представительские расходы принимаются для целей налогового учета в составе прочих расходов в пределах 4% от расходов на оплату труда,понесенных за отчетный (налоговый) период.

Поскольку доходы и расходы при исчислении налогооблагаемой прибыли учитываются нарастающим итогом в течение года, бухгалтеру нужно ежемесячно или ежеквартально пересчитывать сумму расходов, укладывающихся в норматив.

Особенности документального оформления представительских расходов

При отсутствии документального подтверждения указанные расходы не учитываются для целей налогообложения прибыли, как не соответствующие принципам признания расходов согласно п.1 ст.252 НК РФ. В отношении представительских расходов такими документами могут являться:

- приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов;

- отчет о представительских расходах по проведенным мероприятиям;

- иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами:

- в случае приобретения товаров (услуг) на представительские цели подотчетным лицом подтверждающими документами будут являться первичные документы, выданные этому лицу соответствующими организациями. Например, кассовые и товарные чеки, акты приема-передачи товаров (оказания услуг) и т. д., а также авансовый отчет об использовании подотчетных сумм;

- при заключении договора со сторонней организацией (например, с предприятием общественного питания) документальным подтверждением осуществления представительских расходов будут служить договор с данной организацией, акт выполнения работ (оказания услуг), счет-заказ, счет-фактура. Если привлекаются переводчики, не состоящие в штате организации, расходы также подтверждаются соответствующими договорами, актами выполненных работ и иными документами.

Приказ на проведение расходов

Если расходы по приему контрагентов возникают нечасто, руководитель может издавать приказ в отношении каждого проводимого мероприятия. В приказе, как правило, отражаются суть мероприятия (переговоры, деловая встреча), срок проведения, участники встречи, предельная сумма расходов, ответственный за проведение мероприятия и расходование выделенных денежных средств.

|

Как видно, в данном документе ясно прослеживается цель проведения приема представителей компании-партнера.

В компаниях, где представительские мероприятия осуществляются часто, руководитель обычно не составляет отдельный приказ на каждое из них, а утверждает положение о представительских расходах. В этом документе содержится порядок реализации представительских мероприятий, порядок использования денежных средств на представительские цели, документального подтверждения и контроля за их расходованием, а также круг лиц, ответственных за представительские функции.

Смета на представительские расходы

Если приказом или положением о представительских расходах не определяются размеры допустимых трат, составляется смета представительских расходов. В ней можно установить годовой или месячный бюджет представительских расходов либо предельные расходы на конкретное мероприятие.

Отчет о представительских расходах по проведенным мероприятиям

Отчет по результатам представительских мероприятий подтверждает факт их проведения и реализацию намеченных целей. В данном документе, как правило, указываются цель мероприятия, участники, достигнутые результаты, а также сумма расходов. В документе достаточно подробно описываются проведенные представительские мероприятия. Он может содержать регламент, включающий полное расписание мероприятий, в том числе обеды и ужины. Отчет должен давать полное представление о тематике вопросов, обсужденных с гостями — представителями фирм-партнеров, покупателей, потенциальных контрагентов.

|

По материалам журнала «Наша бухгалтерия»

Источник: https://www.klerk.ru/buh/articles/483150/

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов. Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля.

Что это такое?

Что такое представительские расходы, разъясняет нам п. 2 ст. 264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией. Стоит заметить, что использование законодателем термина «участники» не совсем удачно, поскольку данный термин в действующем законодательстве применяется прежде всего к лицам, владеющим долями в уставном капитале обществ с ограниченной ответственностью.

Так, речь идет о лицах, участвующих в работе органов управления обществом. Отметим, что к ним относятся как сотрудники организации, т.е. физические лица, состоящие с ней в трудовых или гражданско-правовых отношениях (члены совета директоров, правления), так и приглашенные эксперты.

В настоящей статье акцент делается на представительских расходах, связанных с ведением переговоров, поскольку именно с этим видом расходов наиболее часто приходится сталкиваться помощникам руководителя и секретарям-референтам.

Законодатель особо оговаривает, что к представительским расходам относятся:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом указывается, что к данным расходам нельзя отнести расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. Такая оговорка сразу ставит крест на возможности отнести к расходам для целей налогового учета и оплату гида-экскурсовода, и совместный поход представителей компании с ее гостями в спортзал, на футбол или в сауну. Ниже мы рассмотрим эту проблему подробнее.

В плане налогового администрирования представительские расходы относятся к одной из проблемных областей учета – налоговые органы сплошь и рядом отказывают компаниям в принятии их к учету. Поэтому оформление подтверждающих такие расходы документов требует особого внимания.

Документальное оформление представительских расходов можно разделить на три основных этапа.

Первый этап: оформление общих распорядительных документов организации

Такие документы должны фиксировать порядок организации вышеперечисленных мероприятий, определять процедурно-организационные вопросы, внутренние процедуры и регламенты. На этом этапе, например, можно предусмотреть, какие мероприятия должны быть осуществлены и какие расходы допустимы в зависимости от «категории» гостя. Одно дело – встречать рядового снабженца одной из полусотни организаций-поставщиков и совсем другое – председателя правления инвестиционного банка, от которого зависит, будет ли модернизировано производство.

В крупных организациях обычно существует локальный нормативный акт (ЛНА), регламентирующий подготовку и проведение переговорных мероприятий, порядок заказа транспорта организации для обслуживания и привлечения сотрудников внутреннего бюро переводов или внешних переводчиков. Средние и небольшие компании в большинстве случаев подобные документы не оформляют.

Такой подход не является нарушением или ошибкой при условии, что в учетной политике определен порядок отражения представительских расходов в бухгалтерском учете организации, а в приложении к ней утверждена смета расходов. Но стоит отметить, что учетная политика – это «узкий», специализированный документ, призванный решать задачи бухгалтерского учета, а с делегациями работают многие службы.

Поэтому мы рекомендуем составлять в организации специализированные документы, определяющие порядок работы. Причем они могут быть как общего (Пример 1), так и индивидуального характера (Пример 2).

ПРИМЕР 1

Приказ об организации работы с официальными делегациями

Общество с ограниченной ответственностью «Корпорация „Тау„»

ПРИКАЗ

Источник: https://www.profiz.ru/sr/5_2013/predst_rashodi/

Представительские расходы в бухгалтерском и налоговом учете

Норматив по представительским расходам — это лимит определенных затрат, которые организация может учесть при налогообложении. Разберемся, что отнести к подобным издержкам и как рассчитать лимит.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В состав представительских затрат компании можно включить далеко не все виды расходов. Налогоплательщикам важно разобраться в вопросе. Иначе проблем с ФНС не избежать. Если компания учтет неразрешенные траты в составе представительских, то инспекция расценит ситуацию как занижение налогооблагаемой базы. В итоге — штрафы, пени и недоимки.

Что относится к представительским расходам:

- Затраты компании на прием гостей из других фирм с целью начать новое сотрудничество или укрепить старые деловые отношения.

- Издержки на прием членов правления, совета директоров, представителей учредителя или собственников.

Определения закреплены в п. 2 ст. 264 НК РФ. Но понятие «прием гостей» довольно размытое. Что именно можно включить в эту позицию? Чиновники жестко определили рамки для ситуации: допускается учесть в составе затрат на прием:

- доставку гостей или представителей дирекции на мероприятие (транспортные услуги);

- организацию питания во время проведения мероприятий, например оплату буфета;

- услуги переводчика, при необходимости, например, если организована встреча иностранных гостей.

А вот развлечение, проживание, отдых и даже лечение гостей и представителей правления в состав обозначенных затрат отнести нельзя. Такие издержки предприятия нельзя зачесть при налогообложении прибыли.

Принципы нормирования

В соответствии с п. 2 ст. 264 НК РФ, норматив представительских расходов в 2019 году определяется как 4% от расходов на оплату труда за тот же отчетный или налоговый период.

Налогоплательщики вправе выбрать способ принятия расходов на мероприятия к учету. Законодательно предоставлены три способа:

- Квартальный расчет. Исчисление издержек производится ежеквартально. Причем траты отражаются в декларации по налогу на прибыль. Способ удобен для компаний, отражающих затраты кассовым методом. Если представительские затраты превышают установленный лимит, то в учете отражают отложенное налоговое обязательство, которое можно учесть в конце года.

- Годовой подсчет. Налогоплательщик определяет лимит издержек по мероприятиям на год вперед. Расчеты приблизительные, оценка проводится исходя из сметы компании или плана финансово-хозяйственной деятельности. В конце года необходимо провести корректировки и привести плановые значения к фактическим показателям.

- Должностной способ. Фирма утверждает перечень должностных лиц, которые вправе заниматься организацией таких мероприятий. Причем требуется соблюдать лимит 4% и допустимые цели расходов.

Оплата труда: от чего считать норматив

Правильно исчислить норматив можно, только определив, что конкретно относят в состав расходов на оплату труда. При решении вопроса следует руководствоваться статьей 255 НК РФ.

Перечень трат компании, отнесенных к оплате труда, является открытым. То есть это могут быть любые расходы, отвечающие обязательным условиям:

- начисления в пользу работников компании производятся на основании действующего законодательства;

- условия и размеры оплаты закреплены в трудовых договорах, правила исчисления установлены в положении по оплате труда и коллективном договоре;

- все виды начислений в пользу работников должны быть подтверждены документально и иметь экономическое обоснование (ст. 252 НК РФ).

Компания вправе определять затраты либо методом начисления или кассовым методом. Решение должно быть закреплено в учетной политике.

Особенности документального оформления

Любые затраты компании, учитываемые при налогообложении, должны быть обоснованы и подтверждены документально. Представительские траты следует правильно оформить. Причем специальных формуляров и бланков не предусмотрено. Шаблоны и перечень подтверждающей документации закрепите в учетной политике.

Рекомендовано использовать следующие документы:

- Распоряжение руководителя организации о проведении представительского мероприятия. Обязательно пропишите в приказе дату, место и время проведения приема. Также обозначьте цели мероприятия.

- Программа приема гостей или членов правления. Оформите программу мероприятия как приложение к приказу. Отдельно бумага не будет иметь особого веса.

- Смета затрат на проведение мероприятий. Подробно обозначьте все категории издержек, которые направлены на проведение приема гостей.

- Отчет о проведенном мероприятии. Составляется в произвольной форме ответственным лицом за организацию и проведение приема. Требуется обозначить результаты проведенного мероприятия.

- Акт на списание затрат и платежные документы. Обратите внимание, что акт на списание должен подписать главбух. А утверждает акт руководитель.

Документальное оформление обязательно. При выездной проверке ФНС контролеры обязательно запросят формуляры.

Налоговый учет

Не все компании могут зачесть при налогообложении представительские расходы: норматив в налоговом учете 2019 могут использовать только налогоплательщики, применяющие общую систему налогообложения. Остальные компании и ИП это делать не вправе.

Даже фирмы, выбравшие УСН «доходы минус расходы», не вправе зачесть представительские траты при исчислении упрощенного налога, так как такие траты не указаны в ст. 346.16 НК РФ. Следовательно, ни один налогоплательщик, применяющий щадящие режимы обременения, не может учесть представительские траты в налоговом учете.

Фирмы на ОСНО могут не только снизить налог на прибыль, но и зачесть входной НДС с таких затрат. Но важно соблюдать лимит в 4% от ФОТ, подтвердить траты документально и экономически обосновать.

К вопросу об НДС. Вернуть входной налог можно, но только в пределах установленного лимита в 4% от затрат на оплату труда персонала. Если в отчетном периоде траты превысили лимит 4%, то их допустимо перенести на следующий отчетный период.

Пример: налог на прибыль и представительские расходы

ООО «Весна» применяет ОСНО. Во 2 квартале 2019 года компания провела прием деловых партнеров для заключения нового контракта на поставку продукции. Всего на мероприятие было потрачено 250 000 рублей, в том числе:

- транспортные издержки на доставку гостей к месту проведения мероприятия — 20 000 рублей, в том числе НДС — 4000 рублей;

- организация питания (завтрак, кофе-пауза, торжественный обед, ужин) — 100 000 рублей, НДС — 20 000 рублей;

- услуги обслуживающего персонала буфета — 30 000 рублей;

- билеты на театральную премьеру — 10 000 рублей, НДС — 2000 рублей;

- проживание гостей в отеле класса люкс — 40 000 рублей;

- экскурсия на теплоходе по местным достопримечательностям — 50 000 рублей.

Сумма НДС со всех затрат на мероприятие — 26 000 рублей.

Фонд оплаты труда за 2 квартал 2019 года составил 7 000 000 рублей. 4% от ФОТ — 280 000 рублей.

Следовательно, компания по установленному лимиту вправе зачесть представительские затраты во 2 квартале в сумме не более 280 000 рублей. Но всю сумму издержек на проведение мероприятий учесть нельзя! Так как не все затраты являются представительскими.

ООО «Весна» может принять к налоговому учету только суммы затрат на транспортную доставку гостей, услуги буфета и питание — 150 000 рублей. А вот траты на театральное представление, теплоходную экскурсию и гостиничные номера учесть нельзя. Эти расходы нужно оплатить за счет чистой прибыли фирмы. То есть из тех денег, которые останутся в компании после обложения налогом на прибыль.

Вернуть входной НДС можно только в сумме 24 000 рублей. То есть только с представительских затрат (транспортные услуги и питание). А вот с билетов в театр получить вычет нельзя.

Бухгалтерский учет

Положения о бухучете не требуют отдельного выделения представительских затрат, в сравнении в требованиями налогового учета. Компания вправе относить такие категории издержек в состав прочих расходов. А перечень их необходимо закрепить в учетной политике.

Вообще бухучет представительских затрат представляет собой стандартное отражение операций по принятию и списанию расходов. То есть бухгалтер фиксирует в учете проводки по основным видам деятельности в виде:

- списания материальных затрат;

- начисления амортизации;

- начислений вознаграждений за труд;

- отражения услуг сторонних компаний;

- прочих трат.

Проводки по отражению представительских расходов зависят от основного вида деятельности фирмы. По общим правилам, такие издержки аккумулируются на счете 26 «Общехозяйственные расходы» — для производственных предприятий. Торговые фирмы должны собирать представительские издержки на счете 44 «Расходы на продажу». Типовые бухгалтерские записи:

| Операция | Дебет | Кредит |

| Работы и услуги сторонних организаций приняты к учету в составе представительских затрат | 4426 | 60 |

| Материальные запасы списаны на проведение мероприятий по приему гостей | 4426 | 10 |

Источник: https://ppt.ru/art/category/predstavitelskie-raskhody-v-bukhgalterskom-i-nalogovom-uchete

Представительские расходы документальное оформление 2026

Затраты на представительские мероприятия продолжают оставаться одними из самых спорных. Уж такова их юридическая природа. Что к ним относится? Как они нормируются? Поможем снизить налоговые риски, расскажем как оформить в 2019 году и приведем образец проводок.

Мероприятия

При налогообложении можно учитывать представительские расходы. Документальное оформление в 2019 году при этом продолжает оставаться необходимостью. В эту категорию входят затраты на проведение следующих мероприятий:

- Ведение переговоров с партнерами компании или клиентами. Сюда причисляют и контрагентов — потенциальных или ныне сотрудничающих с фирмой.

- Заседания органов высшего руководства организации – совета директоров, председателей правления, наблюдательного совета.

Общепринятые разрешенные затраты

Совершая представительские расходы, документальное оформление необходимо только для официальных затрат, к которым причисляют такие:

- Проведение официальных приемов, встреч и заседаний (учитываются завтраки, обеды и другие аналогичные траты), проходящих как на территории организации, так и вне ее (рестораны, гостиницы). В эту категорию входят траты на алкогольные напитки.

- Транспортные расходы на доставку гостей к месту проведения мероприятия и обратно.

- Услуги и затраты на буфет.

- Оплата работы переводчиков, которые не состоят в штате компании.

Стоп-затраты

При налогообложении нельзя учесть такие статьи расходов:

- Любые развлекательные (экскурсии, боулинг, бильярд и пр.) и оздоровительные (бассейны, фитнес-залы, сауны) мероприятия для сотрудников и клиентов, деловых партнеров.

- Затраты на проживание и оплату проезда для лиц, прибывших из других населенных пунктов.

- Приобретение презентов, подарков, наград и дипломов, вручаемых участникам.

Документальное оформление 2026

Чтобы подтвердить представительские расходы, оформление документов первичного учета необходимо для налогообложения. Туда входят все накладные и акты. Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании. В отчете прописывают следующие пункты:

- Место и дата проведения мероприятия.

- Программа, согласно которой мероприятие было проведено.

- Полный состав участников со стороны принимающих и приглашенных.

- Величина затрат на проведение события.

Проводя оформление представительских расходов, в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами. Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута.

Перед тем как как оформить представительские расходы, состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

- Приказе на проведение представительского мероприятия, подписанном руководителем. В нем должны ясно отражаться цель события, которое вызвало подобные затраты, а также перечень сотрудников компании, которые будут принимать в нем участие.

- Смете расходов, подтвержденной личной подписью руководителя.

Представленные образцы демонстрируют, как правильно оформить представительские расходы. Их можно использовать на любом предприятии РФ.

Представительские расходы на командировку

К представительским расходам командированного сотрудника можно отнести затраты:

- на официальный прием и (или) обслуживание (в т. ч. буфетное) представителей других организаций, а также официальных лиц самой организации;

- на транспортное обеспечение доставки к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- на оплату услуг переводчиков (не состоящих в штате организации) во время представительских мероприятий.К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такие правила установлены пунктом 2 статьи 264 Налогового кодекса РФ.

Чтобы обосновать представительские расходы в командировке, достаточно двух документов:

- отчет о представительских расходах, который утвердил руководитель организации;

- авансовый отчет.

Источник: https://buhguru.com/nalog-na-pribyl/predstavitelskie-rashodyi.html

Списание представительских расходов оформление документов

В условиях современного бизнеса все чаще организации в своей деятельности сталкиваются с учетом и оформлением представительских расходов, направленных на установление и развитие долгосрочных связей с партнерами по бизнесу.

Елена Деревягина, менеджер группы бухгалтерских услуг аутсорсинговой компании Acsour, подробно разбирается, какие расходы могут быть отнесены к представительским, как их учитывать в бухгалтерском и налоговом учете и какие документы необходимы для их обоснования

К представительским расходам относят затраты компании по приему и обслуживанию представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, а также участников, прибывших на заседания совета директоров (правления) организации.

Перечень расходов, относимых к представительским, является закрытым и закреплен в пункте 2 статьи 264 НК РФ, а именно:

1. Расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

2. Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для лиц, указанных в пункте 1, а также официальных лиц организации-налогоплательщика, участвующих в переговорах.

3. Транспортное обеспечение доставки лиц, указанных в пунктах 1 и 2, к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

4. Буфетное обслуживание во время переговоров.

5. Расходы на оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Также в Налоговом кодексе уточняется, что к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики и лечения заболеваний сотрудников.

Согласно ПБУ 10/99 «Расходы организации», представительские расходы включаются в траты компании по обычным видам деятельности. Затраты на представительские расходы отражаются в составе общехозяйственных расходов или расходов на продажу, в зависимости от специфики деятельности организации. Рассмотрим ниже пример возможных проводок, регистрируемых при учете представительских расходов:

| Дебет счета | Кредит счета | операции |

| 26 «Общехозяйственные расходы»,44 «Расходы на продажу» | 60 «Расчеты с поставщиками и подрядчиками» | Приняты к учету услуги (работы) по представительским расходам |

| 26 «Общехозяйственные расходы»,44 «Расходы на продажу» | 10 «Материалы» | Списаны материальные ценности, используемые при проведении представительского мероприятия (например, продукты питания для буфетного обслуживания) |

| 26 «Общехозяйственные расходы»,44 «Расходы на продажу» | 71 «Расчеты с подотчетными лицами» | Учтены представительские расходы, на основании авансового отчета лица, ответственного за проведение представительского мероприятия |

| 90.02 «Себестоимость продаж» | 44 «Расходы на продажу»,26 «Общехозяйственные расходы» | Представительские расходы учтены в себестоимости товара, работ, услуг |

При должном документальном оформлении в бухгалтерском учете представительские расходы принимаются в полной сумме понесенных затрат. При этом порядок учета представительских расходов определяется учетной политикой организации.

Представительские расходы признаются в том отчетном периоде, в котором они имели место (пункт 18 ПБУ 10/99). Датой их признания могут являться даты:

- утверждения руководителем организации авансового отчета лица, ответственного за проведение представительского мероприятия;

- утверждения отчета о проведении представительского мероприятия;

- подписания акта приема оказанных услуг, связанных с проведением представительского мероприятия.

Налоговый учет и нормирование представительских расходов

В налоговом учете, на основании подпункта 22 пункта 1 статьи 264 НК РФ, представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, организации вправе учитывать в составе прочих расходов, связанных с производством и реализацией.

При этом включение представительских расходов в состав прочих расходов нормируется в размере, не превышающем 4 процента от расходов организации на оплату труда за отчетный (налоговый) период (абзац 3 пункт 2 статьи 264 НК РФ).

Состав расходов на оплату труда определен статьей 255 НК РФ, где используемая при нормировании величина определяется суммой расходов на оплату труда, которая признана организацией в целях налогообложения в соответствующем (отчетном) периоде.

Превышающая норматив сумма представительских расходов при определении облагаемой базы по налогу на прибыль не учитывается (пункт 42 статьи 270 НК РФ).

При расчете налоговой базы по налогу на прибыль доходы и расходы определяются нарастающим итогом с начала налогового периода (пункт 7 статьи 264, статьи 315 НК РФ). Таким образом, в течение налогового периода сумма расходов на оплату труда, которая признается в целях налогообложения, может увеличиваться, а значит может изменяться и предельный размер представительских расходов, который будет учтен в целях налогового учета.

Важно обратить внимание на то, что представительские расходы могут быть учтены при определении размера базы по налогу на прибыль, если они соответствуют требованиям, приведенным в пункте 1 статьи 252 НК РФ, а именно, иметь:

- Экономическую обоснованность.

- Документальное подтверждение.

- Направленность на получение дохода.

Если проведенное представительское мероприятие не обладает вышеуказанными признаками, не носит официального характера, либо отсутствуют подтверждающие документы, расходы по проведению такого представительского мероприятия не учитываются для целей налогового учета.

Документальное оформление представительских расходов

Расходы по проведению представительских мероприятий, как и расходы по любому факту хозяйственной деятельности, должны оформляться первичными учетными документами (пункт 1 статьи 9 Федерального Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

На сегодняшний день актуальные нормативные акты не содержат конкретного перечня документов, которые необходимо оформлять для включения представительских расходов в общие затраты, поэтому организации вправе самостоятельно определять порядок их документального оформления.

Для подтверждения представительских расходов рекомендуется иметь следующие документы, указанные в таблице ниже.

Источник: https://delovoymir.biz/uchet-i-oformlenie-predstavitelskih-rashodov.html

Списание представительских расходов

11 октября 2017 Приказы

Представительские расходы — это траты подотчетного лица в интересах компании, перечисленные в п.2 ст.264 НК РФ. Для их произведения необходимо оформить приказ, где будет указана сумма к расходованию, а также сведения о направлении представительских трат.

Как оформить приказ о представительских расходов

Если распоряжение составляется в целом по предприятию на год с целью установления норм представительских затрат, то отдается распоряжение установить данные нормы в определенном размере — далее приводится перечень расходов с указанием расходов в рублях на одного человека в сутки.

В таком приказе назначается ответственное за исполнение и контроль лицо. Такое документ составляется в начале года, на который составляется смета.

Скачать образец приказа о представительских расходов на 2018 год — ссылка.

Если распоряжение издается в отношении конкретного мероприятия — переговоры, встреча, деловой обед и пр., то указывается соответствующий заголовок, кратко описывающий суть содержимого.

Далее вносится обоснования для издания приказа, например, «с целью проведения переговоров с ООО «___».

После пишется слово «приказываю», далее приводится список распоряжений:

- Провести указанное мероприятие — указываются сведения о событии, которое нужно организовать, дате и месте его проведения, а также перечень лиц, которые должны данное мероприятие подготовить, именно этим лицам выдаются на руки средства на представительские расходы, связанные с указанным событием;

- Сведения о программе проведения мероприятия, которым нужно руководствоваться назначенным лицам;

- Производить представительские траты с учетом составленной для данного мероприятия сметы;

- Подготовить документацию ответственными лицами о проведенном мероприятии и потраченных средствах — обычно отводится срок не более трех дней на подготовку отчетов, акта списания денег и прочие бумаги;

- Оформить списание представительских расходов на основании документов, представленных ответственными лицами, в бухгалтерском учете, данное распоряжение обычно отдается главному бухгалтеру;

- Назначить лицо, ответственное за контроль исполнения приказа.

Источник: https://sudar-buh.com/spisanie-predstavitelskih-rashodov-oformlenie-dokumentov/