Возврат НДС — Статьи — Консалтинговая группа

Процедуру возмещения НДС осуществляют налоговые органы, она установлена Налоговым Кодексом (ст.167) и суть её в том, что налогоплательщику должна возвращаться сумма НДС, которая уплачена им в установленном порядке в бюджет. Давайте подробнее остановимся на вопросе возврата НДС.

Зачет и возмещение НДС в налоговой

Всем известно, что возмещение НДС может происходить такими способами как:

— зачёт НДС: операция, связанная с погашением задолженности налогоплательщика по уплате пени, недоимки и т.д.;

— возврат НДСв органы Федерального казначейства: налоговой службой отправляются документы, на основании которых осуществляется операция по возврату денежных средств.

Есть существенная разница между понятиями зачёт (возврат)и возмещение.

Зачёт или же возврат НДС в налоговой касается НДС, неправомерно уплаченного в бюджет.

Возмещение НДС касается НДС, законно уплаченного в бюджет или же поставщику.

Разница, которая получена в случае, если сумма налогового вычета больше общей суммы налога подлежит возмещению (зачёту, по итогам налогового периода возврату).

Порядок возмещения НДС

Поговорим о порядке возмещения НДС. При подаче в налоговую службу декларации, налогоплательщик должен указывать сумму к возмещению, а уже налоговая рассматривает данную декларацию, осуществляет проверку (камеральную), цель которой обосновать заявленные в декларации суммы.

Если в итоге такой проверки не выявляются нарушения, то налоговая служба в период 7 дней должна вынести решение о возмещении суммы налога.

Если же нарушения имеются, то налоговая должна составить акт проверки, который с прилагающимися к нему документами, идёт к руководителю налоговой службы для рассмотрения и принятия решения: привлекать или же не привлекать налогоплательщика к ответственности за налоговое правонарушение. Также в этот же момент должно быть принято решение о частичном или полном возмещении суммы налога, или отказ в возмещении.

Если налогоплательщик является задолжником по другим федеральным налогам, то налоговая служба имеет право сама осуществить зачёт суммы налога, которая подлежит возмещению, в счёт погашения задолженности по штрафам или пеням и т.д.

Перечисление суммы, подлежащей возмещению

Сумма, которая подлежит возмещению, по желанию налогоплательщика может перечисляться на расчётный счёт в банке или же может направляться в счёт погашения следующих платежей в налоговую (в таком варианте налогоплательщику нужно писать заявление в налоговую). Не стоит забывать, что погашение платежей возможно и по НДС, и по иным федеральным налогам.

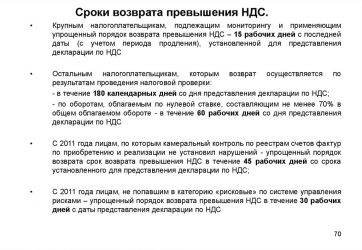

Поручение на возврат НДС в налоговой службе, которое оформлено на основании решения о возврате, налоговая служба должна передать территориальному органу Федерального казначейства на следующий день после принятия этого решения. И уже в течение 5 дней со дня получения данного поручения территориальный орган Федерального казначейства должен возвратить сумму налога налогоплательщику и в течение этих же 5 дней уведомить налоговую службу о сумме и дате возврата денежных средств налогоплательщику.

О принятом решении (о зачёте (возврате), о возмещении или же об отказе в возмещении) налоговая служба обязана уведомить налогоплательщика в письменной форме в течении 5 дней.

Если сроки возврата НДС в налоговой службе нарушаются, то с 12-го дня после камеральной проверки, по результатам которой вынесено решение о возмещение суммы налога – должны начисляться проценты согласно ставке рефинансирования ЦБ РФ, которая действовала в дни нарушения срока возмещения.

Если начисленные проценты уплачиваются не в полном объёме, налоговая служба выносит решение о возврате оставшейся суммы процентов, которая должна быть рассчитана, исходя из даты фактического возврата налоговой суммы, которая подлежит возмещению, в течение 3 дней со дня получения уведомления территориального органа Федерального казначейства о сумме и дате возврата денежных средств.

Налоговая служба для осуществления возврата на следующий день обязана направить поручение на возврат оставшихся процентов, которое оформлено на основании решения налоговой о возврате данной суммы, в территориальный орган Федерального казначейства.

Заявительный порядок возмещения НДС

Введён заявительный порядок возмещения НДС, которым можно воспользоваться при следующих условиях:

1-ое условие – факт того, что со дня регистрации компании и до дня подачи декларации прошло не меньше 3 лет;

2-ое условие — совокупная сумма акцизов, НДПИ, налога на прибыль и НДС, которая уплачена за предшествующие 3 календарных года, должна быть не меньше 10 млрд. рублей. В эту сумму не включаются налоги, которые уплачены в связи с перемещением товаров через таможенную границу.

Подается налоговая декларация налогоплательщиком, в ней он должен заявить право на возмещение налога, и вместе с декларацией он должен предоставить банковскую гарантию, согласно которой банк берёт обязательства по уплате в бюджет сумм налога, полученные излишне налогоплательщиком в результате возмещения налога в заявительном порядке; налогоплательщик в течении пяти дней со дня подачи налоговой декларации подаёт в налоговую службу заявление для реализации права на возврат НДС, в котором нужно указать:

- реквизиты счета в банке для перечисления денежной суммы;

- обязательство вернуть излишне полученные им в заявительном порядке суммы НДС в бюджет и определенные проценты в той ситуации, если решение о возмещение суммы налога в заявительном порядке будет отменено частично или же полностью.

Налоговая служба в течение 5 дней должна вынести решение в результате рассмотрения заявления, а также сообщить налогоплательщику об этом любым способом, который может подтвердить факт принятого решения.

В случае принятия решения о возмещении НДС, которое заявлено в декларации, одновременно принимается и решение о зачёте или возврате и на следующий рабочий день после принятия решения о возврате НДС налоговая служба должна направить поручение в территориальный орган Федерального казначейства, который и осуществляет возврат в течение 5 дней. При нарушении сроков возврата на данную сумму начисляются проценты за каждый просроченный день, начиная с 12-го дня после подачи заявления налогоплательщиком.

Камеральная проверка декларации идёт в обычном порядке и если по её результатам не выявляются нарушения, то налоговая служба уведомляет налогоплательщика об окончании проверки в семидневный срок. Если же нарушения есть, то процедура рассмотрения материалов камеральной проверки происходит в порядке, который установлен Налоговым кодексом РФ (ст.100 и ст.101).

В случае образования задолженности по НДС по результатам проверки, налоговая служба обязана отменить решение о возмещении налога в заявительном порядке в указанной денежной сумме, а также обязана направить требование о возврате этой суммы налогоплательщиком в бюджет. При неуплате требуемой суммы налогоплательщиком она либо уплачивается банком (основание – банковская гарантия) или взыскивается в обычном порядке.

Источник: https://www.audar-urist.ru/articles/95/vozvrat-nds

Камеральная налоговая проверка по НДС 2026

Каждая декларация по НДС, которую компания сдает в налоговую инспекцию, проходит камеральную проверку. Такой проверке подвергаются и декларации по другим налогам, но именно по НДС у налоговиков возникает больше всего вопросов, придирок и разногласий с налогоплательщиками.

НДС обеспечивает добрую половину поступлений в бюджет государства, а налогоплательщики спят и видят, как этот налог снизить. Большая часть налоговых правонарушений и преступлений связаны именно с НДС. Поэтому именно декларации по НДС изучают тщательно и предвзято, и, если отчет успешно прошел проверку и налоговики не побеспокоили компанию, – это настоящий праздник для собственника компании. Но для многих налогоплательщиков такая проверка оборачивается «охотой на ведьм», когда приходится отвечать на бесчисленные вопросы налоговиков, предоставлять дополнительные документы и отбиваться от подозрений.

Как должны проходить камеральные проверки по НДС, какие полномочия есть у налоговиков и с какими проблемами может столкнуться налогоплательщик, – читайте в нашей статье.

Цель и сроки проведения камеральной проверки по НДС

Задача проверяющих – убедиться, что вы правильно посчитали налог к уплате, не занизили его, не завысили сумму вычетов и используете их правомерно.

Возврат НДС из бюджета можно получить только после камеральной проверки.

Срок проверки – 2 месяца.

К сведению

Еще недавно срок камеральной проверки по НДС составлял 3 месяца, но Федеральным законом от 03.08.2018 № 302-ФЗ внесли изменения в п.2 статью 88 НК РФ, и срок сократился до двух месяцев. Это нововведение выгодно компаниям, которые заявляют НДС к возмещению, ведь теперь они могут быстрее получить деньги.

Если в ходе камеральной проверки налоговики заподозрят правонарушение, срок могут продлить до трех месяцев. Такое решение принимает руководитель налогового органа или его заместитель.

Что проверяют во время камеральной налоговой проверки, и какие документы нужно предоставить

Декларация по НДС содержит данные по всем счетам-фактурам, которые компания получила от поставщиков и выдала покупателям.

Задача налоговой инспекции – убедиться, что если компания заявила вычет по НДС, то ее поставщик начислил НДС к уплате на ту же сумму. Другими словами, автоматически происходит встречная проверка.

Как проходит проверка

Налоговые органы могут проконтролировать только тот период, за который подавалась проверяемая декларация.

Первым делом декларацию «прогоняют» через автоматизированную систему АСК НДС-3. Она сопоставляет показатели счетов-фактур покупателей и продавцов и выявляет:

- Расхождения в НДС – и покупатель, и продавец показали сделки с НДС, но суммы налога у них не сошлись.

- Разрывы – компания заявила о вычете НДС, а ее контрагент не отразил операцию в отчете, сдал нулевую декларацию или не сдал вовсе. Также может оказаться, что такой контрагент вообще отсутствует в ЕГРЮЛ или был ликвидирован.

Система АСК НДС-2 работает с 2015 года, и была обновлена в 2018 году до АСК НДС-3, и с ее помощью налоговикам удалось добиться колоссальных результатов в борьбе с налоговыми махинациями и фирмами-однодневками.

Если система выявила расхождения, которые приводят к занижению налога или завышению суммы к возмещению, она автоматически, без участия инспектора, сформирует требование о предоставлении пояснений.

К требованию будет приложен перечень операций, по которым обнаружены расхождения, с кодом ошибки:

- «1» – в декларации контрагента нет данных об операции, указанной в декларации, то есть обнаружен налоговый разрыв.

- «2» – расходятся данные в книге покупок и в книге продаж.

- «3» – расходятся данные о полученных и выставленных счетах-фактурах (например, отражение посреднических операций).

- «4» – в какой-либо графе допущена ошибка (номер графы укажут в скобках).

Пришло требование предоставить пояснение, что делать?

Первым делом подтвердите, что требование получили – в течение 6 дней направьте налоговикам квитанцию о получении в электронном виде. К этому обязывает п. 5.1 ст. 23 НК РФ. Если этого не сделать, налоговики могут заблокировать расчетный счет компании.

В каких случаях налоговики могут заблокировать счет компании

После этого необходимо перепроверить данные декларации, свериться с поставщиком и отправить ответ в форме таблицы из письма ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752 либо уточненную декларацию с правильными данными, если имело место занижение налога, и вы с этим согласны.

Даже если по вашим данным у вас все в порядке, все равно отправьте ответ на требование и сообщите налоговикам, что у вас ошибок нет.

Ответ необходимо отправить в течение 5 дней со дня получения требования и только в электронном виде. Исключение сделано только для тех, кто имеет право сдавать бумажные декларации по НДС. К ответу можно приложить подтверждающие документы.

Важно!

Если компания не предоставит пояснения, ее оштрафуют на 5 000 рублей, а за повторное нарушение – на 20 000 рублей. Это предусмотрено статьей 129.1 НК РФ. Штрафа не будет, только если вместо ответа на требование организация сразу сдала «уточненку».

Получено требование предоставить документы, что делать?

Если в компанию пришло такое требование, значит, налоговики всерьез заинтересовались декларацией и хотят тщательно проанализировать все операции.

Налоговые органы имеют право потребовать документы, если:

- Компания заявляет НДС к возмещению (п.8 ст.88 НК РФ). Государство просто так деньги не отдает, и организации должны быть готовы к тому, что камеральную проверку декларации по возмещению НДС будут проводить особо тщательно. Мы знаем это, поэтому стараемся не сдавать декларации с возмещением без острой необходимости, а переносим вычеты на более поздние сроки, чтобы лишний раз не привлекать внимание налоговой инспекции. А если заявляем о возмещении, то оказываем всестороннюю экспертную поддержку. В ходе камеральных проверок деклараций по возмещению НДС мы всегда отстаиваем интересы наших клиентов во взаимоотношениях с ИФНС, готовим аргументированные ответы на запросы и требования, даем пояснения, а также до конца боремся за благоприятный для клиента исход по итогам проверки – возмещение всех заявленных сумм налога (вплоть до суда).

- Организация пользуется налоговыми льготами (п.6 ст.88 НК РФ).

- Имеются расхождения с данными контрагентов, и эти расхождения ведут к занижению налога или завышению суммы возмещения (п.8.1 ст.88 НК РФ).

- Идет проверка уточненной декларации, которую сдали позже, чем через два года после срока, установленного для сдачи первичной декларации.

Во всех этих случаях нужно подготовить пакет документов, которые запрашивают налоговики, и отправить его в течение 10 дней после получения требования.

Уникальная технология обработки «первички», применяемая 1C-WiseAdvice, позволяет подготовить документы по требованию ИФНС в рамках «камералок» по НДС максимально быстро.

Налоговые органы не могут потребовать предоставить оригиналы документов, но у них есть право ознакомиться с оригиналами, если будет такая необходимость.

Перечень документов, которые инспекция вправе запросить, остался открытым. Но есть основное условие, которому должны соответствовать запрошенные документы: их относимость к определению показателей, отраженных в декларации по НДС.

Когда и какие документы могут требовать при проведении камеральных проверок

Налоговики хотят провести осмотр помещений. Имеют ли они на это право?

Да, имеют, если вы сдали декларацию с НДС к возмещению, или в декларации есть расхождения, которые ведут к занижению налога или завышенной сумме возмещения.

Такое право дает налоговикам п.1 ст. 91 НК РФ. Причем они могут осмотреть и помещения контрагентов. А значит, когда проверяют декларацию контрагента, с осмотром могут прийти и к вам. Это следует из письма налоговой службы от 16.10.2015 № СД-4-3/18072.

Для проведения осмотра у проверяющих на руках должно быть постановление, утвержденное руководителем налоговой инспекции.

Камеральная проверка закончилась. Что дальше?

Если с декларацией все в порядке, никаких документов в налоговой оформлять не будут. О том, что камеральная проверка закончилась успешно, вы можете определить лишь по тому факту, что вас не побеспокоили.

Если нарушения есть, в течение 10 дней после окончания проверки инспекторы оформят акт камеральной проверки и отправят вам в течение пяти дней после его подписания.

У вас будет 10 дней на то, чтобы отправить возражения. После этого начальник инспекции примет решение о привлечении к ответственности или об отказе в привлечении к ответственности.

Что предпринять, чтобы декларация успешно прошла камеральную проверку?

Как бы банально это ни прозвучало – платить НДС и не использовать серые схемы оптимизации. Контроль со стороны государства в последние годы заметно ужесточился. То, что вчера еще могло сработать, сегодня легко пресекается и наказывается.

Совсем недавно у контролёров появился новый, и еще более эффективный ресурс – система АСК НДС-3. С ее помощью можно установить, заплатила ли компания НДС по каждой сделке, и определить, прибегает ли она к незаконным вычетам по НДС (например, к фирмам-однодневкам). К борьбе с махинациями подключились и банки, мы рассказали об этом здесь.

Используйте только законные способы оптимизации налогов. Они есть, но заниматься этим должны только грамотные специалисты, чтобы избежать излишнего внимания контролирующих органов.

Чтобы не возникало проблем, перед отправкой декларации сверяйте счета-фактуры с контрагентами. И отнеситесь серьезно к выбору контрагентов, потому что даже если закон нарушит контрагент, проблемы могут возникнуть у вас.

Если налоговики все-таки обнаружили расхождения – не игнорируйте требования о пояснениях, а постарайтесь мирно снять их вопросы. И помните, что отказ в возмещении НДС и решение о привлечении к ответственности вы можете оспорить в суде.

1C-WiseAdvice использует риск-ориентированный подход. Мы знаем, что и как проверяет ИФНС, осознаем риски и возможные потери для бизнеса. Поэтому там, где это возможно и не противоречит требованию законодательства, наши специалисты ведут бухгалтерский учет по правилам налогового и тщательно перепроверяют отчетность по сотне контрольных соотношений.

Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных проверок по НДС.

Источник: https://1c-wiseadvice.ru/company/blog/kameralnaya-nalogovaya-proverka-po-nds-2018-2019/

Срок камеральной проверки по НДС в 2019 году: сколько длится, изменения с 2026 года

Декларации по налогам, подаваемые в ИФНС проверяют. Особое внимание проверяющие уделяют отчету по НДС. Налог на добавленную стоимость пополняет государственный бюджет. Компании зачастую стремятся занизить платежи в бюджет по этому налогу. По этой причине сотрудники ИФНС придирчиво и тщательно проверяют отчеты по НДС.

В статье описано:

- как камералят НДС;

- сколько длится камеральная проверка по НДС;

- какими правами наделены сотрудники ФНС;

- права, закрепленные за плательщиками сбора.

Описание, что такое камеральная проверка, в статье «Камеральная налоговая проверка».

Сроки проведения камеральной проверки по НДС в 2026 году

Срок камеральной проверки по НДС в 2019 году – 2 месяца. До 2018 года срок составлял 3 месяца. Нововведения внедрены Федеральным императивом № 302-Ф З от 03 августа 2018 –сокращен период ревизии до двух месяцев. Новшество полезно фирмам, подающих заявление на возмещение налога из бюджета.

Как проходит проверка

Инспекторы контролируют:

- правильно ли подсчитан сбор к уплате;

- не занижена ли налогооблагаемая база;

- нет ли завышения показателей по вычетам;

- легитимность использования вычетов.

Право вернуть НДС из бюджета возникает у налогоплательщика по окончании проверочных мероприятий.

Ревизию осуществляют на территории ИФНС без вызова юр. лица. Сроки проведения камеральной проверки по НДС регулирует закон № 302-ФЗ. Инспекторы проверяют сданный отчет. Налоговики извещают фирму при выявлении расхождений.

Выделяют три стадии действий:

- Сдача отчетности в ИФНС.

-

Камеральная проверка. Сотрудники ФНС проверяют соотношение показателей внутри отчета. Сравнивают их со значениями отчетности, сданной за предыдущие периоды, для выявления отклонений.

- Фиксация итогов ревизии.

Перечислим моменты, на которые обращают внимание сотрудники ФНС при ревизии. В отчете по НДС содержатся цифры по счетам-фактурам, «входящим» от партнеров и выданных заказчикам фирмой.

Инспекторы сверяют вычеты, поданные организацией с НДС поставщика. Налоговики рассматривают временной промежуток, за который отправлен отчет.

В ФНС отчет загружают в программное обеспечение. С его помощью сверяют цифры, отраженные в счет-фактурах заказчиков и подрядчиков для обнаружения:

- Разницы в цифрах НДС у подрядчика и заказчика по совершенным сделкам.

- Вычетов, не отраженных у контрагентов.

При помощи программы инспекции борются с «серыми» организациями.

Программа ИФНС при обнаружении расхождений сама, без участия сотрудника инспекции, формирует запрос на уточнение данных.

Прилагается список документации, где выявлены неточности, с кодовым обозначением:

- «I» – в отчете партнера отсутствуют сведения о задекларированной операции;

- «II» – расхождение сведений в книгах продаж и покупок;

- «III» – выявлены расхождения в сведениях о входящих и исходящих счетах-фактурах;

- «IV» – при выявлении ошибочных данных.

Теперь о продлении камеральной проверки по НДС. Если проверяющие в ходе инспекции уличают фирму в нарушении, срок проверки увеличивают до 3 месяцев. Выводы об увеличении сроков принимает руководство инспекции.

Как подготовится к ревизии по НДС

При ревизии НДС, контролеры изучают документацию. При обнаружении ошибок величину налога не возмещают.

В счет-фактуре, предоставляющей вычет по налогу не допустимо допускать неточности:

- неверно отражать ставку НДС;

- ошибаться в названии партнера.

Существуют незначительные неточности в счет-фактуре, при которых вычет предоставляют.

Инспекторы придирчиво проверяют документацию. Сроки проведения камеральной проверки налоговой декларации по НДС не продлевают. Ксерокопии заверяют по шаблонам. Документацию предоставляют в ходе десяти рабочих дней с даты приема требования.

Своевременные платежи по налогам и отсутствие серых схем ухода от платежей гарантирует прохождение проверки без замечаний.

- Привлечение к оптимизации оплаты налогов специалистов сознанием законодательства.

- Перед отправкой отчета сверка счет-фактур с партнерами.

- Осмотрительный выбор контрагентов, которые не нарушают законы.

Если налоговики нашли противоречия важно мирно урегулировать их запросы. Отказ в возврате НДС фирма вправе оспорить в суде.

Что происходит по окончании ревизии

После отправки в ФНС заверенных ксерокопий документации с описью ожидают итогов ревизионных мероприятий. Если работники ФНС не нашли в документах погрешностей, то через семь дней после завершения ревизии принимают решение о возврате сумм налога.

Как отстоять деньги у ФНС? Если в акте обнаружили недочеты – это не повод опустить руки. У фирмы есть шанс отстоять вычеты по налогу. Требуется предоставить апелляцию, подтвердив их обоснованность. Для возражений по акту проверки фирме предоставлен один месяц.

При недоплате по НДС и другим сборам, включая пени и штрафы — налоговики имеют право зачесть суммы налога к возмещению, в счет уплаты долгов. Чтобы не столкнуться с подобной ситуацией сверку с ИФНС проводят заранее.

Полномочия представителей сотрудников ФНС при ревизионных действиях

Решение руководителя ФНС для начала проверки не требуется. Уведомление о начале проверочных действий юридическому лицу не высылают.

Проверку осуществляют после предоставления в инспекцию первичной или уточненной декларации. Сотрудники инспекции имеют право:

- требовать документацию;

- затребовать пояснения или внесения уточнений в отчетность;

- проводить выемку документации;

- запрашивать данные у контрагентов;

- допрашивать свидетелей;

- организовать экспертизу;

- идти осматривать помещения.

Ревизия проводиться уполномоченными должностными лицами ИФНС.

Действия фирмы при получении требования от ФНС

В ФНС отправляют подтверждение о приеме в течение 6 дней. Если подтверждение не отправлено, то ИФНС ограничивает движения на расчетном счете компании.

Далее контролируют отчет, сверяются с заказчиками и высылают ответ в табличной форме, либо уточненный отчет. Либо сообщение сотрудникам ФНС, о том, что недочетов в фирме нет. Ответ отправляют через системы электронной отчетности в течение 5 дней со дня получения запроса.

За не предоставление пояснений фирму штрафуют на пять тысяч рублей, за вторичный случай — двадцать тысяч рублей.

Какие документы предоставляют по запросу?

Сотрудники ФНС требуют документацию, если:

- Фирма предъявляет налог к возврату. Государство деньги без оснований не перечисляет. Отчеты с возмещением проверяют скрупулезно.

- Если компания пользуется льготами по налогу.

- Не соответствия с информацией партнеров, привели к снижению налога или увеличению сумм возмещения.

- При ревизии «уточненки», сданной позже, чем через 2 года после срока, зафиксированного для сдачи первичного отчета.

Пакет документации по запросу ИФНС подготавливают и отправляют в течение десяти дней со дня получения запроса. ФНС не вправе запрашивать оригиналы документации. Список, истребуемых ФНС документов — открыт.

Право налоговиков на осмотр помещений

Право осмотра офисов предоставлено сотрудникам ИФНС при выявлении занижения налога. Инспекторы вправе осмотреть офисы партнеров. Для осмотра сотрудники обязаны предъявить документ с подписью руководителя ФНС.

Если в отчете ошибок нет, требований фирме ФНС не направляет. Если ФНС не потревожила фирму – камеральная ревизия произведена без претензий.

При обнаружении отклонений сотрудники ФНС в ходе десяти дней после завершения высылают акт камеральной проверки фирме. У организации 10 дней для отправки возражений. Если нарушения не выявлены, налоговая не требует объяснений и не запрашивает первичку.

Отчетность, которую проверили, вторично не контролируют. Инспекторы ревизуют фирму, при подаче «уточненки».

Расширенные ревизионные действия

При расширенных ревизионных действиях, кроме проверки показателей, инспекторы имеют право:

- истребовать ксерокопии документации у фирмы;

- совершить сверку с партнерами и назначить экспертизу.

Повышенный интерес со стороны ИФНС не указывает на то, что у фирмы серьёзные нарушения. Обозначим, как проходит камеральная проверка по НДС. Сроки проведения 2019 года к возмещению такие же, как и при обычной «камералке».

Расширенную «камералку» назначают:

- если фирма применяет льготы по уплате;

- в отчете зафиксировано возмещение НДС. Организации стараются не отражать в декларациях цифры к возврату. С 2015 вычеты по НДС можно переносить в течение трех лет;

- в декларации по НДС присутствует информация о сделках, противоречащие информации в декларации, сданной другой фирмой. то есть у фирмы и её партнёра по одной операции различные цифры налога.

- через два года компания подала «уточненку», с увеличением сумм убытка или уменьшением налога;

- сдан отчет по налогообложению за пользование недрами.

Если ни одного из вышеуказанных пунктов нет, организация имеет право отказать ИФНС и не отправлять документацию.

Как опротестовать итоги камеральной ревизии

Существует два способа опровергнуть решение налоговой. Подать апелляцию в инспекцию высшего ранга, а если её заключение не устраивает, обращаться в арбитраж.

Чиновник более высокого ранга, получив жалобу, имеют право:

- не предпринимать мер. Оставить заключение в силе, а ходатайство — не удовлетворить;

- упразднить или поменять заключение ИФНС полностью или наполовину;

- принять по вопросу налогоплательщика свое заключение;

- аннулировать вердикт ИФНС полностью.

Срок рассмотрения жалобы 1,5 месяца. Результаты сотрудники ИФНС сообщают письменно.

В Арбитражный суд обращаются после обжалования акта проверяющих в органе высшего ранга. Для подачи иска предусмотрен трехмесячный срок. Его подсчитывают со дня, получения решения по жалобе, или со дня, окончания месяца, предусмотренного на ответ от органа высшего ранга.

Как упростить «камералку» по возврату НДС

Если фирма не готова проходить ревизию по возврату налога на добавленную стоимость, то вычеты передвигают. Заявить вычеты разрешено в ходе трех лет с постановки на учет продукции, работ или услуг.

При переносе вычетов следует учесть такие моменты:

- переносить вычеты по счету-фактуре не полностью — не рекомендуют, но Министерство финансов не запрещает это делать;

- предъявлять не полные вычеты по счету-фактуре на основные средства и нематериальные активы опасно, хотя суды встают на сторону юр. лиц;

- при вычете НДС с авансов от поставщика переносить срок вычетов боле, чем на год нельзя (п. 4 ст. 172 НК РФ).

Вычеты по НДС с агентского вознаграждения переносить нельзя. При возмещении ФНС трепетно и детально проверяет документацию компании.

Изменится ли порядок камеральных проверок по НДС к возмещению? Сегодня закреплены законодательно:

- порядок ревизии по возмещению налога;

- содержание;

- глубина и основание проверки.

Не исключена возможность грядущих нововведений в связи с внедрением Межрегиональной инспекции ФНС по камеральному контролю.

Источник: http://nalogobzor.info/publ/sroki-provedenia-kameralnoi-proverki-po-nds-v-2019-godu

Возврат НДС для юридических лиц

Актуально на: 23 ноября 2018 г.

Рассчитывать на возврат НДС из бюджета можно в следующих ситуациях.

Ситуация 1. Вы перечислили в бюджет сумму НДС больше, чем были должны. К примеру, по данным декларации сумма НДС к уплате составила 1000 руб., а вы пополнили бюджет (допустим, из-за ошибки в платежке) на 1500 руб. Тогда 500 руб. – переплата, которую можно вернуть из бюджета.

Ситуация 2. Сумма входного НДС, принятого в конкретном квартале к вычету, превышает сумму начисленного налога за этот же период (п. 2 ст. 173 НК РФ). Допустим, НДС, отраженный по строке 118 Раздела 3 Декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@), составил 2000 руб., а НДС по строке 190 Раздела 3 — 3000 руб. Соответственно, 1000 руб. вы можете вернуть из бюджета.

Ситуация 3. Вы реализовали товары на экспорт и смогли подтвердить нулевую ставку налога (п. 1 ст. 164, п. 1, 9 ст. 165 НК РФ). Поскольку в этом случае НДС, исчисленный по ставке 0%, равен 0, то весь входной НДС, относящийся к экспортной операции, можно будет принять к вычету и заявить к возмещению из бюджета (п. 1 ст. 176 НК РФ).

Что нужно сделать для возврата НДС

| Переплата возникла из-за излишне перечисленных в бюджет сумм | Подать в ИФНС заявление о возврате налога |

| Сумма вычетов превышает сумму начисленного НДС | 1) Представить в ИФНС декларацию по НДС, в которой налог заявлен к возмещению 2) Подать заявление о возврате налога |

| Реализация товаров на экспорт | 1) Представить декларацию с заполненными «экспортными» разделами за тот квартал, когда собран пакет документов, подтверждающих ставку НДС 0% 2) Представить вместе с декларацией документы, подтверждающие право применения нулевой ставки НДС. В идеале документы нужно собрать в течение 180 календарных дней с даты отгрузки товаров на экспорт (п.9 ст. 165 НК РФ). В противном случае придется начислить и перечислить НДС с экспортной реализации по обычной ставке 3) Подать заявление о возврате налога |

Скачать форму заявления о возврате налога можно здесь.

Сроки подачи декларации по НДС см. здесь.

Без камеральной проверки НДС не вернут

В ситуациях 2 и 3 инспекторы в обязательном порядке проведут камеральную проверку декларации по НДС, по результатам которой решат, имеете ли вы право на возврат (возмещение) НДС (п. 8 ст. 88, ст. 176 НК РФ). В соответствии с последними поправками максимальный срок камеральной проверки именно в отношении декларации по НДС составляет в общем случае 2 месяца со дня ее представления (п. 2 ст. 88 НК РФ).

Если инспекторы решат, что права на возмещение налога у вас нет, можете представить возражения на акт камеральной проверки в течение одного месяца со дня получения этого акта (п. 6 ст. 100 НК РФ).

Если же ждать 2 месяца (пока проводится проверка) не хочется, можно попробовать возместить НДС в заявительном порядке (ст. 176.1 НК РФ). Правда, он доступен лишь при определенных условиях.

Срок возврата НДС

Если камеральная проверка прошла успешно, то налог вам вернут в следующие сроки.

| Переплата возникла из-за излишне перечисленных в бюджет сумм | 1 месяц со дня получения ИФНС заявления о возврате налога |

| Сумма вычетов превышает сумму начисленного НДС | — если заявление о возврате подано до того, как ИФНС вынесла решение о возмещении, то 2 месяца и 12 рабочих дней со дня подачи декларации с суммой налога к возмещению — если заявление о возврате подано после положительного решения ИФНС, то 1 месяц со дня получения такого заявления |

| Реализация товаров на экспорт |

Если налоговики нарушили срок возврата НДС

Тогда за каждый день просрочки они должны заплатить проценты, размер которых зависит от причитающей к возврату суммы, срока просрочки и ставки рефинансирования ЦБ, действовавшей в этот период.

| Переплата возникла из-за излишне перечисленных в бюджет сумм | Со следующего дня после истечения месяца, который отведен ИФНС на возврат налога |

| Сумма вычетов превышает сумму начисленного НДС | С 12-ого дня после завершения камеральной проверки, по итогам которой вынесено решение о возмещении |

| Реализация товаров на экспорт |

Проценты начисляются по день фактического возврата налога (Письмо ФНС от 08.02.2013 № НД-4-8/1968@).

См. Калькулятор процентов за несвоевременный возврат переплаты по налогам и страховым взносам

Не пропустите срок для возврата НДС

На возврат (возмещение) налога отведен определенный срок.

| Переплата возникла из-за излишне перечисленных в бюджет сумм | Три года со дня перечисления суммы, приведшей к излишней уплате налога |

| Сумма вычетов превышает сумму начисленного НДС | Три года с момента окончания квартала, в котором возникло право на возмещение НДС |

| Реализация товаров на экспорт |

Обращаться в ИФНС за пределами этих сроков смысла нет — налоговики откажут вам в возврате НДС. И суды их в этом поддержат (п. 28 Постановления Пленума ВАС РФ от 30.05.2014 № 33).

Источник: https://glavkniga.ru/situations/k500739

Возмещение НДС: порядок возврата, камеральная проверка, заявление

Если налогоплательщик подал в налоговый орган декларацию, в которой НДС отражен к возмещению, он имеет полное право на возврат заявленной суммы после ее подтверждения проведенной инспекцией камеральной проверкой. Порядок возврата таких сумм регламентируется ст. ст. 176 и 176.1 НК РФ и в широком смысле слова может быть назван заявительным, т.к.

на практике налоговыми органами такой возврат производится только после получения от налогоплательщика соответствующего заявления. В узком же смысле заявительным является только порядок возврата, предусмотренный ст. 176.1 НК РФ, что прямо следует из ее названия.

Как показала практика применения данных норм НК РФ, процедура возврата заявленных к возмещению сумм НДС непроста и вызывает множество споров между налоговиками и налогоплательщиками. Рассмотрим, как же правильно применять все эти положения.

Примечание. Возмещение НДС налогоплательщик имеет право осуществить как зачетом по другим налогам, так и возвратом данных сумм. Можно также заявить о зачете такого НДС в счет будущих платежей по этому же налогу. Поэтому налоговые органы всегда желают видеть соответствующее письменное заявление налогоплательщика по данному вопросу.

Общий порядок возврата

Под ним в данной статье будем понимать порядок возврата, предусмотренный ст. 176 НК РФ. Данная процедура растянута во времени (только камеральная проверка декларации длиться до трех месяцев) и содержит много подводных камней.

Большинство таких трудностей связаны прежде всего с тем, что результат рассмотрения декларации с налогом к возмещению может оказаться не только строго положительным или отрицательным, но и частичным.

В общем виде процедура возмещения выглядит так.

Решение о возмещении или об отказе в возмещении НДС принимается инспекцией по результатам рассмотрения в рамках обязательной камеральной налоговой проверки декларации, в которой он заявлен.

Ошибки и нарушения не выявлены

Если при проведении камеральной налоговой проверки не были выявлены нарушения, то в течение семи дней по ее окончании налоговый орган обязан принять два решения — о возмещении и возврате соответствующих сумм налога (п. п. 2 и 7 ст. 176 НК РФ).

После этого ими оформляется поручение на возврат, которое на следующий день направляется в территориальный орган Федерального казначейства. В течение 5 дней со дня получения поручения он возвращает плательщику суммы налога на счет в банке (п. 8 ст. 176 НК РФ). При этом согласно п. 10 ст. 176 НК РФ при нарушении данных сроков возврата (т.е.

считая с 12-го дня после завершения камеральной налоговой проверки) в пользу налогоплательщика начисляются проценты.

«Камералка» выявила нарушения

Если налоговый орган выявит нарушения законодательства о налогах и сборах, то он сначала составит акт камеральной налоговой проверки. На это ему отводится 10 рабочих дней плюс еще пять на вручение акта налогоплательщику. После его получения у налогоплательщика будет 15 рабочих дней для подготовки своих возражений по акту и исправления тех недостатков, которые обнаружили инспекторы. Спустя еще 10 рабочих дней после рассмотрения акта и возражений на него налоговый орган примет решение о возмещении или об отказе в возмещении НДС. Причем решение может быть принято как на всю сумму, так и на ее часть.

Как видно, срок принятия окончательного решения о возмещении в случае претензий налоговиков существенно увеличивается. После окончания камеральной проверки он отодвигается еще минимум на 40 рабочих дней, т.е. почти на два месяца! Здесь-то и находится первый подводный камень порядка возмещения НДС.

Дело в том, что налоговики были убеждены, что если по итогам камеральной проверки декларации выявлены нарушения хотя бы в части сумм, на возврат которых претендует плательщик (и неважно, что претензии есть только к 100 руб.

заявленного к возмещению налога, а миллион подтвержден!), то весь налог, заявленный к возмещению, не перечисляется ему, пока не приняты решения, указанные в п. 3 ст. 176 НК РФ.

По их мнению, данное правило распространяется и на ту часть НДС, в отношении которой замечания не предъявлялись и, соответственно, не имеется оснований говорить, что сроки возврата нарушаются и налогоплательщику причитаются проценты за несвоевременный возврат.

Однако Президиум ВАС РФ (Постановление от 12.04.2011 N 14883/10) счел такое толкование ошибочным. Он указал, что п. 3 ст. 176 НК РФ действительно предусматривает, что в случае, когда в ходе камеральной проверки выявлены нарушения, НДС возмещается в специальном порядке на основании решения налогового органа, выносимого с соблюдением процедуры материалов проверки, определенной ст. ст. 100 и 101 НК РФ. Однако это не дает оснований утверждать, что предусмотренная п. 3 ст.

176 Кодекса процедура рассмотрения материалов проверки затрагивает эпизоды, в отношении которых нарушений не обнаружено. Следовательно, налоговый орган не вправе по окончании проверки со ссылкой на п. 3 ст. 176 НК РФ откладывать возврат части НДС, в отношении которой не выявлено нарушений, до изготовления акта проверки либо принятия решений о возмещении и возврате налога. В части данной суммы должны применяться п. п. 2, 7 и 8 ст.

176 НК РФ, и ее возврат должен быть осуществлен в 12-дневный срок (семь дней отводится на принятие решения о возмещении и возврате соответствующей суммы налога и пять дней — на исполнение поручения казначейством).

Причем в Постановлении N 14883/10 прямо было указано, что содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

В 2012 г. для тех налоговиков и судей, которые не захотели прислушаться к его мнению, Президиум ВАС РФ еще раз напомнил, что его позиция по данному вопросу является неизменной.

Так, в его Постановлении от 20.03.2012 N 13678/11 говорится, что положения п. 3 ст. 176 НК РФ не должны распространяться на ту часть суммы налога, заявленного к возмещению, в отношении которой не было выявлено нарушений налогового законодательства и, соответственно, не имелось реальных препятствий к ее возврату. Следовательно, нет оснований, чтобы откладывать возврат этой величины до того, как будет изготовлен акт проверки либо принято решение о возмещении в порядке п. 3 данной статьи.

Нужно ли подавать заявление для возврата НДС?

Еще недавно этот вопрос показался бы по меньшей мере странным. Ведь про наличие такого заявления прямо говорится в п. 6 ст. 176 НК РФ, и налоговые органы никогда без такового возврат не производили. Но оказалось, что это не так. Рассматривая спор налогоплательщика и инспекции о процентах за несвоевременный возврат налога, Президиум ВАС РФ в Постановлении от 17.03.2011 N 14223/10 отверг довод налоговиков о том, что период просрочки возврата надо считать только с даты получения соответствующего заявления самого налогоплательщика.

Примечание. Напомним, в п. 6 ст. 176 НК РФ говорится, что при отсутствии недоимки по НДС и иным федеральным налогам, а также задолженности по соответствующим пеням и штрафам сумма налога, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет.

Достаточно часто такое заявление налогоплательщики подают не сразу с декларацией, в которой отражен налог к возмещению, и даже не в период до завершения ее камеральной проверки, на что они имеют полное право, а только после получения решения инспекции об отказе в возмещении НДС. И если после обращения налогоплательщика в арбитраж такое решение признается судьями недействительным, то встает вопрос, с какого момента надо считать период просрочки возврата для расчета полагающихся налогоплательщику по п. 10 ст. 176 НК РФ процентов.

В Постановлении от 17.03.2011 N 14223/10 был сделан революционный вывод, согласно которому ст. 176 Кодекса (в действующей редакции) осуществление возврата налога не ставится в зависимость от подачи налогоплательщиком заявления о возврате.

Высокий суд разъяснил, что указание в п. 6 ст. 176 НК РФ на заявление налогоплательщика не свидетельствует об обратном выводе. Данное заявление подается налогоплательщиком при наличии у него необходимости в осуществлении возврата суммы налога на конкретный банковский счет, поскольку при отсутствии такого заявления налоговый орган, приняв решение о возврате НДС, вправе осуществить возврат на любой известный ему расчетный счет.

Следовательно, доводы инспекции о том, что до получения от общества заявления о возврате суммы налога, подлежащей возмещению, у налогового органа не возникает обязанности ее возвратить, противоречит нормам действующего законодательства.

Источник: http://www.pnalog.ru/material/vozmeschenie-nds-vozvrat-kameralnaya-proverka-zayavlenie