Годовая бухгалтерская отчетность

Все объекты предпринимательской деятельности как большого, так и малого бизнеса, по окончании отчетного периода обязуются создавать для внутреннего использования, а также для подачи в контролирующие органы годовую бухгалтерскую отчетность, которая является свидетельством финансовых результатов осуществляемой деятельности данного предприятия.

Состав пакета

Предприятиям, относящимся к малому предпринимательству, дозволяется сдавать пакет отчетных документов в упрощенной форме. Состав такого пакета формируется Бухгалтерским балансом, а также отчетом о финансовых результатах. Данные документы дополняют друг друга в составлении финансовой картины по работе предприятия, а также могут формироваться без особой детализации.

Большой бизнес, корпорации и организации обязуются сдавать полный пакет отчетных документов, основной состав которых дополняется другими формами. Например, такими могут быть отчеты по изменениям капитала, а также отчеты о движениях денежных средств. Необходимо предоставить и документы пояснительного характера, без которых отчетность может быть признана поданной в неполном объеме.

Список документов для подачи в ФНС:

Смотрите также интересное видео о составе годовой бухгалтерской отчетности:

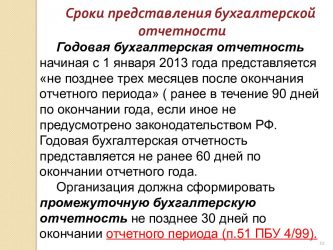

Сроки предоставления годовой бухгалтерской отчетности

Бухгалтерская отчетность формируется по истечении отчетного периода (год), отчетной датой является 31 декабря уходящего года. Именно после этой даты начинается процесс формирования отчетных форм для последующего их объединения в отчетный пакет документов.

Законами Федерации четко определяется, в какие сроки предоставляется годовая бухгалтерская отчетность в налоговые органы. Срок этот равен трем месяцам, или 90 дням, по завершении отчетного периода. Но по факту подача осуществляется в последние тридцать дней данного периода.

Например, отчетность в 2017 году за 2016 год должна быть подана не ранее первого марта, но не позже 31 в 2017 году.

Важно знать, что если последний день сдачи является выходным, то передать отчетность необходимо в ближайший наступивший рабочий день.

Если подача происходит с опозданием, то налоговые органы вправе оштрафовать организацию на 200 рублей за каждую не поданную форму документов. Руководство провинившейся фирмы может быть оштрафовано на сумму до пятисот рублей. При этом к административной ответственности могут привлечь и главного бухгалтера, который отвечал за отчетность.

Бывает еще и отчетность промежуточного вида. Ее составляют по требованию руководящих лиц для внутреннего рассмотрения, если необходимо проанализировать ситуацию по финансам за определенный промежуток времени, например:

- За квартал.

- За полугодие.

- За 9 месяцев.

В таком случае ответственный бухгалтер обязан предоставить на рассмотрение пакет документов не позже, чем через месяц по окончании желаемого отчетного периода.

Направление отчетности

Отчетность предоставляется, прежде всего, тем лицам, которые данным предпринимательским объектом руководят, так как позволяет оценить сложившуюся на определенный период времени финансовую ситуацию. Также на ее базе можно принять необходимые управленческие решения.

Годовая отчетность может заинтересовать соучредителей, кредиторов, так как формирует понимание того, насколько существующему руководству можно доверять, насколько эффективна разработанная им стратегия развития.

В свою очередь, инвесторы могут заинтересоваться результатами проведенной деятельности после осуществления вкладов в бизнес или на этапе планирования инвестиций.

Данный пакет подается также на рассмотрение в налоговые органы для осуществления контроля по финансовой деятельности организации, ее законности и прозрачности. Следующим заинтересованным органом является отдел статистики, который на основании бухгалтерских балансов по разным предприятиям суммирует информацию для извлечения статистических данных.

Значение инвентаризации

Перед составлением бухгалтерской годовой отчетности принято проводить инвентаризацию. Это помогает составить реальное представление об остатках товаров, продукции и запасов, а также основных активах предприятия.

Некоторые бухгалтеры пользуются данными по остаткам, сформированными бухгалтерской базой. Если речь идет о торговых и производственных объектах, вся работа по балансу в этом случае будет напрасной, так как составленным правильно назвать его нельзя. Это происходит из-за того, что торговые процессы часто сопровождаются путаницей, пересортицей и прочими деловыми проблемами, что приводит к несоответствию бухгалтерской базы реальной ситуации на объекте. В данном случае инвентаризация должна стать обязательным шагом.

Итак, годовая бухгалтерская отчетность представляется в течение одного квартала по окончании отчетного периода. Она является не только важнейшим условием проведения эффективной политики в рамках финансового положения исследуемого предприятия, но и соблюдением требования налоговых структур. Бухгалтерская отчетность за год является логическим завершением бухгалтерского учета в течение него.

Источник: https://saldovka.com/nalogi-yur-lits/buh-otchetnost/godovaya-buhgalterskaya-otchetnost.html

Сроки сдачи бухгалтерской отчетности — Для бухгалтера

Субъекты хозяйственной деятельности, во всяком случае, большинство из них, ведут бухгалтерский учет. Бухгалтерская отчетность за год является итогом длительной и кропотливой работы по учету активов и хозяйственных операций. О том, как и куда её необходимо предоставлять, какой срок сдачи бухгалтерской отчетности и какие моменты при этом стоит учитывать расскажет предлагаемая статья.

Основные требования к бухгалтерской отчетности

Общие правила составления и представления бухгалтерской отчетности установлены Приказом Минфина РФ от 29.07.1998 года № 34н изданным на основании Федерального закона о «Бухгалтерском учете».

Согласно данным нормативным актам бухгалтерская отчетность должна достоверно отражать показатели экономической жизни хозяйствующего субъекта. Данные для её составления берутся из регистров бухгалтерского учета и первичных документов.

Отчетность не может быть составлена в произвольной форме, для этих целей утверждены специальные формы бухгалтерской отчетности.

Правила сдачи бухгалтерской отчетности

Подготовленная субъектами экономической деятельности отчетность предоставляется в налоговые органы по месту регистрации предприятия ежегодно. Срок сдачи отчетности в ИФНС — три месяца с момента окончания финансового года.

Помимо сдачи в налоговую службу, её необходимо также предоставить и «статистику». Этот порядок предусмотрен Приказом № 220 Росстата от 31 марта 2014 года. Данным порядком предусмотрено, что экземпляр годовой отчетности сдается в службу статистики по месту регистрации предприятия.

Способов, с использованием которых можно исполнить обязанность по сдаче отчетности предусмотрено три:

- лично в территориальный орган,

- посредством почтовой связи,

- через телекоммуникационные каналы, в электронном виде.

При этом в последнем случае, лицу сдающему отчетность нужно подписать соглашение со спецоператором электронного документооборота. Или воспользоваться посредническими услугами одной из многочисленных бухгалтерских фирм имеющих такой договор.

Обратите внимание! Сдаваемая отчетность должна в обязательном порядке снабжаться контактными сведениями предприятиями, чтобы в случае необходимости, работники Росстата могли связаться с представителем хозяйствующего субъекта.

В случае предоставления отчетности в органы статистики целесообразно предоставлять отчетность с письмом, в тексте которого указать необходимые контактные данные: адрес электронной почты, номера мобильного или стационарного телефона. При отправлении экземпляра отчетности почтовой связью, это стоит делать заказным письмо с уведомлением о вручении.

Срок предоставления бухгалтерской отчетности

Если организация не освобождена, согласно законодательству, от обязательного ведения бухгалтерского учета, а соответственно и от необходимости составления бухгалтерской отчетности, а так же, в том случае, если она не считается религиозной организацией, у которой по итогам года не возникла обязанность уплаты налогов, то срок сдачи отчетности — 31 марта года, следующего за отчетным. Напомним, что юридическое лицо или индивидуальный предприниматель могут быть освобождены от ведения бухгалтерского учета в случае перехода на один из предусмотренных Налоговым Кодексом РФ специальных налоговых режимов (УСН, ЕНВД). Ведение книги учета доходов и расходов, которое может быть обязательно в этих случаях, не является бухгалтерским учетом.

Аналогичный срок, не позднее трех месяцев с окончания финансового года, предусмотрен и для сдачи экземпляра отчетности в территориальные органы государственной статистики.

День предоставления бухгалтерской отчетности, как в налоговые органы, так и в органы статистики определяется следующим образом:

- для отчетности переданной лично в соответствующий орган — дата указанная на оттиске штемпеля того органа в который сдана отчетность,

- для отчетности направленной посредством почтовой связи — дата проставленная отделением связи на квитанции об отправке,

- для отчетности направленной посредством телекоммуникационных сетей — дата зафиксированная оператором связи и указанная в специальном электронном документе — извещении о получении.

Пояснительная записка к бухгалтерской отчетности

Пояснительная записка, сама по себе, не входит в определенный законодательством перечень документов отчетности. Однако значение этого документа сложно переоценить. В пояснительной записке содержится вся та информация, которая не вошла в остальные документы отчетности, но, по мнению отчитывающегося субъекта, может иметь интерес для пользователей бухгалтерской отчетности.

Например, большое практическое значение имеет пояснительная записка, в случае если хозяйствующим субъектом получен убыток по итогам отчетного года.

В формах отчетности будут приведены только сухие цифры, свидетельствующие об убытке, которые могут «просигнализировать» о том, что на предприятии что-то не так как надо. А возможно имеет место факт сокрытия прибыли и уклонения от налогов.

Пояснительная записка должна разубедить проверяющих в этом и объяснить причины убытков.

Исправление ошибок в бухгалтерской отчетности

Любая деятельность предполагает возможность ошибок. Бухгалтерский учет не является исключением. Законодательными нормами предусмотрены способы исправления таких ошибок. В настоящее время действуют утвержденные Минфином Правила бухгалтерского учета 22/2010.

Ключевую роль в том, как ошибка будет исправлена, играет фактор её существенности. Насколько существенна ошибка для пользователей, которых интересуют сведения, содержащиеся в бухгалтерской отчетности, решает сам субъект экономической деятельности.

Данный параметр отражается в учетной политике предприятия. Практика показывает, что в настоящее время актуальным является пятипроцентный порог существенности.

То есть в случае если допущенная ошибка, взятая в отдельности или в совокупности с другими, изменяет показатели бухгалтерской отчетности более чем на пять процентов, то она признается существенной.

Обратите внимание: Величина порога существенности ошибки допущенной в бухгалтерском учете должна быть обоснована реальными экономическими потребностями предприятия и пользователей этой отчетности.

Понятие «исправление в бухгалтерском учете» и «исправление в бухгалтерской отчетности» по авторитетному мнению законодателя не равнозначны.

Из этого следует, что ошибки, допущенные субъектом экономической деятельности, в бухучете, не зависимо от их существенности корректируются записями по соответствующим счетам.

В отличие от этого, корректировка и исправление несущественных ошибок для бухгалтерской отчетности не предусмотрена. В зависимости от того в каком периоде были выявлены существенные ошибки следующие действия:

- замена первоначально предоставленной бухгалтерской отчетности,

- ретроспективный пересчет показателей бухгалтерской отчетности.

Своевременная подготовка и сдача отчетности в налоговую службу и статистические органы позволит избежать в дальнейшем неблагоприятных последствии в отношениях с государственными органами и другими пользователями отчетности.

советы — «Годовая бухгалтерская отчетность»

Источник: https://ipshnik.com/vedenie-ip/buhgalterskaya-otchetnost/sdacha-buhgalterskoy-otchetnosti-trebovaniya-pravila-podachi-i-sroki.html

Бухгалтерская отчетность малого предприятия

Бухгалтерская отчетность – значимая составляющая деятельности предприятия, она дает полную картину финансовой и хозяйственной деятельности, является своеобразным подведением итогов определенного периода- месяца, квартала или года.

В 2013 году в России начал действовать новый закон №402-ФЗ «О бухгалтерском учете». Сегодня именно он является основным документом, на который ориентируются в своей работе представители как крупного, так и малого бизнеса.

В документе прописаны и новые правила предоставления бухгалтерской отчетности.

Кто обязан предоставлять отчетность?

Предоставлять должны все. Точнее — почти все. В законе четко прописано: вести бухгалтерский учет должны все субъекты экономической деятельности. Если раньше предприятия малого бизнеса, работающие по упрощенной системе налогообложения, от предоставления отчетности были освобождены, то сегодня такого права у них нет.

Кто имеет право не предоставлять бухгалтерскую отчетность:

- индивидуальные предприниматели,

- нотариусы, адвокаты и другие специалисты, осуществляющие частную практику.

- структурные подразделения зарубежных компаний. Тем не менее, вести бухгалтерский учет они все же обязаны в соответствии с законами Российской Федерации.

Для торговых и сервисных предприятий: правила ведения кассовых операций и штрафы за нарушения.

Подробная статья про трудовые книжки: открытие, оформление, хранение.

Состав бухгалтерской отчетности малого предприятия

Этот пункт также четко отражается в законе. В п.1 ст.14 обозначен перечень документов, входящих в состав отчетности для малых предприятий:

- бухгалтерский баланс,

- финансовые результаты,

- пояснительная записка

- приложения. Это может быть информация об изменениях капитала и другие показатели. Приложения для субъектов малого бизнеса необходимы лишь в тех случаях, когда основные документы не отражают в полной мере финансовую картину предприятия.

Для малого бизнеса допустим упрощенный вариант: бухгалтерский баланс и отчет о финансовых результатах. Они могут быть расписаны по основным статьям, нет необходимости делать детализацию.

Формы бух. отчетности

Теперь у каждой организации есть полное право самой составлять формы первичных документов. После утверждения руководителем они становятся официальными документами. Нововведение не коснулось лишь государственных учреждений. Обязательными остаются формы, которые используются в соответствии с законодательством.

Закон прописывает требования к бухгалтерским регистрам, они стали значительно жестче. Их утверждение также остается внутренним вопросом организации, но теперь необходимо указывать полные реквизит фирмы и ее партнеров. Для хранения регистров в электронном виде обязательно наличие электронно-цифровой подписи.

Куда сдается бухгалтерская отчетность?

После того, как руководитель подписывает бумажный экземпляр финансовой отчетности, она считается составленной. Предоставлять данные необходимо отныне не только в налоговую инспекцию. Второй аналогичный пакет документов – также оригинал — сдается в местное отделение органов государственной статистики.

Важно, чтобы на каждом документе стояла одна и та же подпись и была указана дата подписания.

Еще один экземпляр, также заверенный подписью и датой, должен оставаться в организации. По закону, храниться подобные документы должны не менее 5 лет с момента их последнего использования.

Сроки сдачи бухгалтерской отчетности

Сроки сдачи отчетности всегда вызывали беспокойство у бухгалтеров, важно было успеть своевременно предоставить то ежемесячный, то квартальный и, конечно, годовой. Новый закон заметно облегчил работу экономической службы. Обязательным остался лишь годовой отчет.

Он включает в себя показатели с 1 января до 31 декабря и предоставлять его необходимо не позднее, чем через 3 месяца после начала нового календарного года. В 2014 году предприниматели, пользующиеся упрощенной системой налогообложения, впервые отчитались о результатах финансового года.

Это необходимо было сделать до 31 марта. Конечно, предприятия крупного и среднего бизнеса не отказались от подведения итогов за месяц или квартал.

Но сейчас это информация скорее для внутреннего пользования, она может быть предоставлена по требованию учредителей, инвесторов или при оформлении кредита в банке.

Ответственность за несдачу бухгалтерской и статистической отчетности

За каждый непредоставленный или предоставленный с опозданием в налоговую инспекцию документ, предприятие должно будет заплатить штраф — 200 рублей. Комплект у организаций может существенно отличаться, соответственно, и сумма штрафа тоже. А главный бухгалтер или иное должностное лицо, ответственное за предоставление отчетности, может быть оштрафовано на сумму от 300 до 500 рублей.

Штрафы за просрочку или несдачу статистической отчетности в органы государственной статистики (ФСС), согласно ст.19.7 КоАП РФ, от 3 до 5 тысяч рублей. Сотрудники Росстата могут вернуть отчетность на доработку. В этом случае, у бухгалтерии предприятия есть 2 рабочих дня.

Варианты сдачи

Предоставлять отчетность можно в нескольких вида:

- традиционном бумажном, в том числе и почтовым переводом;

- в электронном виде через сайт или оператора связи.

Кто занимается сдачей отчетности

Ответственность за ведение бухучета и составление отчетности законодательно закрепляется за главным бухгалтером. Если в организации такового нет, необходимо заключить договор со сторонней фирмой или специалистами, оказывающими подобные услуги. Такие сотрудники должны отвечать нескольким требованиям:

- профильное высшее образование,

- стаж работы не менее трех лет за последние пять лет. В случае, если у ответственного за сдачу отчетности нет соответствующего образования, опыт по профессии должен быть более пяти лет за последние семь,

- отсутствие неснятой судимости в экономической сфере. Представители малого бизнеса могут самостоятельно вести учет и готовить необходимые документы.

Конечно, новый закон существенно упростил жизнь бухгалтеров. Да и самих проверяющих органов. Нет необходимости так часто представлять документы в налоговые органы. А если обнаружена ошибка, не нужно срочно ее устранять. По закону, на это давалось ранее 5 дней.

Бесконечная переписка занимала много времени, кроме того, организация несла почтовые расходы. Также в новом законе прописаны и важнейшие составляющие финансовой деятельности любой организации.

Это недопустимость оформления операций, которых в реальности не было, отражение в отчетности несуществующих расходов и объектов.

Когда резюме и собеседование не помогли, то прием на работу на испытательный срок — отличный способ проверить работника.

Как начислять налоги при УСН? Поможет данная инструкция.

Как оформляется декретный отпуск: http://svoy-business.com/personal/rabota-s-personalom/kak-nachislyayutsya-dekretnyie.html

Источник: http://svoy-business.com/organizatsiya-biznesa/buhgalteriya/buhgalterskaya-otchetnost-malogo-predpriyatiya.html

Источник: https://dljabuh.ru/sroki-sdachi-buxgalterskoj-otchetnosti.html

Когда сдается бухгалтерский баланс (сроки, нюансы)

Когда сдается бухгалтерский баланс? С какой регулярностью и в какие сроки нужно это делать, чем грозит несоблюдение сроков его сдачи – об этом пойдет речь в статье.

Как часто нужно сдавать баланс

Что грозит компании, если срок сдачи пропущен

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

Итоги

Как часто нужно сдавать баланс

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса указаны и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

ОБРАТИТЕ ВНИМАНИЕ! Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Налоговикам такую отчетность передавать не требуется.

Баланс за 2019 год и далее сдается только в ИФНС, направлять его в статистику не нужно. При этом большинство компаний должны теперь отчитываться в электронном виде. Сдать отчетность 2019 года на бумаге могут только СМП и то в последний раз.

Подробнее об этих и других изменениях в порядке сдачи бухотчетности с 2020 года читайте здесь.

Необходимо также иметь в виду, что с 01.06.2019 изменились формы баланса и остальной бухотчетности. Ключевые изменения таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Что грозит компании, если срок сдачи пропущен

Не успел сдать отчет вовремя — неминуемо наступит наказание. К счастью, его величина не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

Если не отправить налоговикам баланс или сделать это с задержкой, предъявят штраф в размере 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300–500 руб.

За балансы, не сданные в органы статистики (до 2020 года), размер наказания составлял в случае нарушения, совершенного впервые, 10 000–20 000 руб. для должностных лиц и 20 000–70 000 руб. для юрлиц (п. 1 ст. 13.19 КоАП РФ). При повторном проступке штрафы увеличивались соответственно до 30 000–50 000 и 100 000–150 000 руб. (п. 2 ст. 13.19 КоАП РФ).

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай — ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, читайте в материале «Куда представить ликвидационный баланс».

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2019 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2019 года по 31 декабря 2020 года. На установленный законодательно срок сдачи бухгалтерского баланса такое увеличение не влияет.

Итоги

Сдавать отчетность нужно не позднее установленных законом сроков. Несдача баланса или задержка его представления приведет к штрафам.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/kogda_sdaetsya_buhgalterskij_balans_sroki_nyuansy/

Срок сдачи бухгалтерского баланса за 2018 год в 2019 году в налоговую

В 2019 году срок сдачи бухгалтерского баланса за 2018 год в налоговую выпадает на воскресенье — 31 марта. А значит, крайний срок автоматически переносится на 1 апреля. Кто должен отчитаться в инспекцию и в какой срок, вы узнаете в статье.

Срок сдачи баланса за 2018 год обязаны соблюдать все организации, которые ведут бухгалтерский учет (ч. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Обязанность не зависит от налогового режима и организационно — правовой формы компании. Кто обязан сдавать бухгалтерский баланс в инспекцию, рассказали эксперты системы «Главбух».

Например, бухгалтерскую отчетность сдают предприятия, которые работают на спецрежимах — УСН, ЕНВД и ЕСХН. Также отчетность сдают компании с формой собственности ПАО, АО и ООО.

Из общих правил предусмотрено исключение. Некоторые инвидуальные предприниматели и отделения иностранных компаний вправе не вести бухгалтерский учет. А значит, вправе не сдавать отчетность в налоговую.

Что входит в состав бухгалтерской отчетности, рассказывают эксперты Высшей школы Главбух. Полный курс читайте в программе «Ведение учета».

Когда истекает срок сдачи годового баланса

Срок сдачи бухгалтерского баланса за 2018 год установлен статьей 23 Налогового кодекса и статьей 18 Закона № 402-ФЗ. Он единый для всех компаний и не зависит от того, куда сдают отчетность – в налоговую инспекцию или органы статистики, и в каком виде – на бумаге или в электронном виде.

Сдавать бухотчетность следует не позднее трех месяцев после завершения отчетного периода. Если последний день срока выпал на выходной или праздник, окончание срока считается ближайший рабочий день (п. 7 ст. 6.1 НК РФ). На какой день выпадает срок сдачи бухгалтерской отчетности в 2019 году, расскажут системы «Главбух».

По общему правилу отчетный период для годовой бухгалтерской отчетности – это период с 1 января по 31 декабря. Соответственно срок сдачи бухгалтерского баланса за 2018 год наступит только в 2019 году. Последний день сдачи баланса по итогам 2018 года – 31 марта 2019 года. Но это воскресенье. Поэтому крайний срок, когда можно отчитаться без штрафов, – 1 апреля 2019 года.

Когда сдавать баланс за 2018 год в 2026 году

Если опоздать и сдать отчетность позже срока 1 апреля, компании и ее должностным лицам грозит штраф. Его размер зависит от того, куда баланс сдали с опозданием – в ИФНС или органы статистики.

Штрафы за нарушение срока сдачи баланса в 2019 году

|

Налоговая инспекция |

Санкции для компании – 200 руб. (ст. 126 НК РФ), для должностных лиц – от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ) |

|

Органы статистики |

Штраф для компании – от 3000 до 5000 руб., для должностных лиц – от 300 до 500 руб. (ст. 19.7 КоАП РФ) |

Когда сдавать бухгалтерский баланс за 2018 год новым компаниям

Созданные в 2018 году компании также обязаны сдавать бухгалтерскую отчетность в инспекцию и органы статистики. Причем срок сдачи может совпадать с общеустановленным – 1 апреля 2019 года, а может быть перенесен на 2020 год. Где взять данные для каждой строки бухгалтерского баланса, узнайте в статье системы «Главбух».

Перенос срока сдачи годового баланса за 2018 год предусмотрен только для компаний, которые были зарегистрированы после 30 сентября. То есть позже представлять отчетность вправе организации, которые были основаны в октябре, ноябре и декабре. Для таких компаний отчетный период – с момента регистрации по 31 декабря следующего года (ст. 15 Закона № 402-ФЗ).

Когда сдавать баланс при ликвидации компании

Последним отчетным годом для ликвидированной компании – период с 1 января текущего года по дату внесения ликвидационной записи в ЕГРЮЛ (ч. 1 и 4 ст. 17 Закона № 402-ФЗ). За этот период компания должна составить последнюю бухгалтерскую отчетность. Подать последнюю бухгалтерскую отчетность налоговикам и в органы статистики нужно в течение трех месяцев с даты ликвидации компании (подп. 5 п. 1 ст. 23 НК РФ).

Эксперты на примерах разобрали, как заполнить каждую строку в бухгалтерской отчетности. Посмотреть примеры можно в программе «Ведение учета».

Когда сдавать бухотчетность при реорганизации

Особые сроки сдачи баланса установлены для реорганизованных компаний. Они обязаны отчитаться в трехмесячный период с даты, которая предшествовала дню регистрации в госорганах последнего реорганизованного предприятия.

Исключение – случаи реорганизации в форме присоединения. В этом случае отчитаться следует не позднее 3-х месяцев со дня, который предшествует дате внесения записи в ЕГРЮЛ о прекращении деятельности присоединенной компании (ч. 3 ст. 16 и ч. 2 ст. 18 Закона № 402-ФЗ).

Дорогой коллега, сегодня 6 месяцев подписки в подарок. Читайте «Главбух» полгода бесплатно!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/92811-srok-sdachi-buhgalterskogo-balansa-za-2018-god-v-2019-godu