Порядок учета лекарственных средств | Меридиан

Деятельность частных медицинских организаций, аптечных учреждений и поликлиник связана с использованием и сбытом фармацевтической продукции. Все операции от списания до хранения лекарственных средств должны проводиться в рамках требований регулятора закона. В противном случае возможны правовые последствия для руководителей медучреждений.

Весь медицинский персонал должен хорошо разбираться в правовых аспектах обращения лекарственных средств в 2019 году, понимать алгоритм действий, ориентироваться в тонкостях законодательной базы. Все данные, в том числе вносимые в электронную базу, должны быть надлежащим образом оформлены с учетом инструкции по порядку обращения ЛП и изделий медицинского назначения.

Кто обязан вести учет фармацевтической продукции?

- Фармакологические холдинговые объединения.

- Аптечные учреждения, выступающие в качестве продавцов.

- Медицинские организации, поликлиники.

Аптечные учреждения обязаны регистрировать списание, выписку, хранение и другие операции в соответствии с утвержденными регулятором закона стандартами. В противном случае при проведении проверок могут быть выписаны административные предписания.

Особенности получения фармпродукции

В согласии с общими положениями все основные операции по учету ЛП осуществляет уполномоченное лицо или же старшая медицинская сестра. В момент получения ЛС фармацевт или же ответственный сотрудник больничного учреждения обязан проверить препарат на дозировку, срок годности, дату изготовления, серию и иные данные. В соответствии с Приказом Минздрава обязательный предметно-количественный учет лекарственных средств осуществляется в отношении:

- Препаратов, содержащих наркотические и психотропные химические элементы.

- ЛП с сильнодействующими и ядовитыми компонентами.

- Комбинированных фармпрепаратов, состоящих из психотропных веществ в сочетании с иными активными элементами.

Следует отметить, что в сфере фармакологии происходят непрерывные движения. Каждый месяц появляются новые фармацевтические препараты. Перечень, утвержденный регулятором закона, постоянно корректируется. Специалистам учреждения необходимо своевременно отслеживать все изменения и корректировки.

В отношении всех остальных препаратов, в состав которых входят фармакологические активные компоненты, применяется суммовой учет. Однако суммовой учет возможен только в том случае, если количественный учет ведется в месте хранения, то есть в аптеке.

Если же медицинское подразделение не имеет собственных аптек, то количественно-суммовой учет движения лекарственных средств обязателен в полном объеме.

Как ведется количественно-суммовой учет?

Все особые фармацевтические препараты из перечня Минфина должны регистрироваться не только в системе, но и в специальных журналах. Последние обязаны заполнять соответствующие должностные лица. Любая запись должна вноситься в день внесения соответствующих операций. Все это касается в первую очередь наркотических, психотропных и ядовитых препаратов. В отношении остальных ЛП ведется предметно-количественный учет. Приказ регулятора закона содержит информацию о соответствующих приложениях.

В согласии с последними законодательными поправками допускается ведение учетной документации в электронной форме. Однако при этом требуется ежемесячно распечатывать информацию по каждому наименованию ЛС. В журнальной документации сведения должны вноситься по любому приходному документу. Для некоторых фармпрепаратов предусмотрен упрощенный учет, к ним относятся диэтиловый эфир. При этом уполномоченный сотрудник должен вести внутренний контроль достоверности всей текущей документации. О проведенной инвентаризации должна производиться отметка.

Выписывание лекарственных средств

В каждом конкретном случае доктор в ходе осмотра назначает пациенту лекарственные препараты. При этом уполномоченное лицо чаще всего медсестра должна вести учет в соответствующем журнале. В случае отсутствия назначенных препаратов имеющийся перечень передается старшей медсестре. Надлежаще оформив заказ, старшая медсестра проверяет их соответствие. Уполномоченное лицо должно удостовериться, что все этикетки имеют четкое название с указанием даты изготовления, дозы и иных сведений.

Порядок учета лекарственных средств: списание

Медицинское подразделение, которое ведет суммовой учет, обязано производить списание медикаментов. Их должен производить бухгалтер или иное уполномоченное лицо. Если же аптечное учреждение ведет количественно-суммовой учет, то необходимо списывать предметы по фактической стоимости или же по средней фактической стоимости.

Необходимо отметить, что перед тем, как произвести списание просроченных фармпрепаратов бюджетным учреждением, необходимо оформить соглашение с фирмой, которая занимается утилизацией медицинских отходов. Отсутствие соответствующего договора может привести к различным проверкам и выяснению обстоятельств дела. Во всех случаях списание производится на основании соответствующего акта.

Хранение и учет лекарственных препаратов

Психотропная и наркотическая фармпродукция должна храниться в соответствующем сейфе. На внутренней поверхности дверцы обязан быть список с указанием доз. Ключи от сейфового устройства требуется хранить у дежурного врача. При этом фармпрепараты особого назначения должны подлежать предметно-количественному учету.

Порядок и правила хранения содержатся в соответствующем Постановлении, где говорится, что юридические лица должны ежемесячно проводить инвентаризацию фармпрепаратов, в состав которых входят психотропные и наркотические компоненты. При передаче ключей от сейфа необходимо проверять записи журнала учета и фактическое количество фармпрепаратов. Журнал учета должен быть оформлен в согласии с инструкцией для медучреждений.

Правовая ответственность

Фармацевтическая продукция – это особый вид материальных запасов. Все организационные вопросы регулирует Минфин совместно с другими государственными подразделениями. Невыполнение правил по учету медикаментов и фармпрепаратов может привести к соответствующим санкциям. Юридические лица могут быть оштрафованы на сумму до 40 000 рублей, физические до 4 000 рублей. Должностное лицо в случае факта лекарственной «просрочки» может быть оштрафовано на сумму до 5 000 рублей. Проверка бюджетных учреждений, больниц, поликлиник осуществляется в рамках лицензионного контроля.

Во избежание негативных правовых последствий необходимо своевременно вести учет в журнале, составлять соответствующие акты, иметь на руках соглашение с компанией которая занимается утилизацией. Дополнительно все документы должны своевременно направляться в государственные органы, например, акт об утилизации фармпродукции должен в течение 5 дней быть направлен в службы по надзору в сфере здравоохранения. Надлежащее выполнение учетных операций и своевременное внесение сведений позволит аптечным учреждениям и медорганизациям осуществлять деятельность в рамках закона.

Источник: https://meridiant.ru/news/poryadok-ucheta-lekarstv/

Методические рекомендации N 98/124 О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно — правовых форм, расположенных на территории Российской Федерации

Документ [ /22/13/50/ ]: Методические рекомендации № 98-124 О внутриведомственном первичном учете лекарственных средств

ВВЕДЕНИЕ

В новых экономических условиях фармацевтические (аптечные) розничные организации самостоятельно регистрируются как юридические лица с открытием в банке расчетных счетов, составляют бухгалтерские балансы, рассчитываются с государством по налогам. Бухгалтерская отчетность фармацевтических организаций розничного звена (аптек) отличается специфичностью из-за большой номенклатуры и особенностей учета реализуемых по рецептам и без рецептов лекарственных средств и другой медицинской продукции населению, лечебным и профилактическим учреждениям.

При разработке учетной политики фармацевтические розничные организации руководствуются Законами Российской Федерации, нормативными актами и методическими указаниями Министерства финансов Российской Федерации, Министерства экономики Российской Федерации, указаниями Государственной налоговой службы, приказами, методическими рекомендациями и указаниями Министерства здравоохранения Российской Федерации.

На основе вышеуказанных нормативных актов федеральных ведомств разработаны методические рекомендации учета движения лекарственных средств и других медицинских товаров на основе натуральных измерений в денежном выражении по типовым внутриведомственным формам первичных документов при соблюдении единообразия учета и унификации отчетности в фармацевтических розничных организациях всех форм собственности.

С учетом территориальных особенностей органам исполнительной власти субъектов Российской Федерации предоставлено право самостоятельно решать организационно — экономические вопросы. В помощь органам управления фармацевтической службы разработаны методические рекомендации по внутриведомственному первичному учету лекарственных средств и других медицинских товаров в розничных фармацевтических организациях, находящихся на территории Российской Федерации.

Описание метода

Методические рекомендации разработаны для использования в практической деятельности розничных аптек всех организационно — правовых форм, работающих в новых экономических условиях фармацевтического рынка.

Впервые разработаны рекомендации с едиными методическими подходами по учету всей номенклатуры медицинской продукции, в том числе: лекарственные средства, гомеопатические лекарственные препараты, перевязочные средства, вспомогательные материалы, парафармацевтическая продукция, детское и диетическое питание, средства профилактической гигиены и косметики, минеральные воды, изделия медицинского назначения для обеспечения здорового образа жизни, предметы очковой оптики, реактивы и диагностические средства, предметы ухода за больными, посуда для медицинских целей, медицинские приборы и инструменты, стоматологические и зубопротезные инструменты и материалы, тара, литература фармацевтическая, медицинская и другие товары.

В соответствии с Законом Российской Федерации от 21.11.

96 N 129-ФЗ «О бухгалтерском учете», нормативными актами и методическими указаниями Минфина России, Минздрава России, в целях упорядочения учета движения лекарственных средств, изделий медицинского назначения, парафармацевтической продукции и других товаров в фармацевтических (аптечных) организациях, осуществляющих фармацевтическую деятельность по розничной реализации, предложены основные положения по учету товарно — материальных ценностей в натуральных измерениях и в денежном выражении по внутриведомственным формам первичных учетных документов.

Методические рекомендации состоят из четырех разделов.

1.1. Общие положения внутриведомственного первичного учета лекарственных средств и других медицинских товаров

1.1.1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

1.1.2. При заполнении форм первичных учетных документов движения лекарственных средств и других товарно — материальных ценностей необходимо обеспечить единообразие учета и отчетности в розничных аптечных организациях.

1.1.3. Учет движения лекарственных средств, изделий медицинского назначения, парафармацевтической продукции ведется суммарно на основе натуральных измерений (количественных) в денежном выражении в соответствии с действующими приказами и инструкциями, в валюте Российской Федерации.

1.1.4. Формы первичных учетных документов, по которым не предусмотрены типовые формы для внутренней бухгалтерской отчетности, утверждаются приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета в розничных фармацевтических (аптечных) организациях.

Первичные учетные документы, фиксирующие факт совершения хозяйственных операций, являются основанием для записей в регистрах бухгалтерского учета, должны содержать обязательные реквизиты:

— наименование документа;

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции;

— личные подписи указанных лиц.

1.1.5. Первичный учетный документ должен быть составлен в момент совершения операции, а если не представляется возможным, непосредственно после ее окончания.

1.1.6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учетные документы.

1.1.7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации, могут быть внесены символы штрихового кодирования.

При автоматизированном учете поступления движения товарно — материальных ценностей аптечной организации следует также использовать формы внутриведомственной первичной документации и оформлять их в виде журналов по мере заполнения машинограмм. Листы нумеруются в порядке возрастания и брошюруются. Все листы машинограмм проверяются на правильность их составления и подписываются ответственными лицами. По истечении года они оформляются в журналы, опечатываются с указанием количества листов за год и заверяются подписью руководителя организации.

При необходимости организация обязана изготовлять за свой счет копии этих документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

1.1.8. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

1.1.9. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

1.1.10. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержания в них данных обеспечивают лица, составившие и подписавшие эти документы.

Источник: https://dokipedia.ru/print/1724608

Учет медикаментов в бюджетных учреждениях (нюансы)

Учет медикаментов в бюджетных учреждениях носит строго регламентированный характер. Правильность учета проверяется ревизорами, а также важна для четкого контроля того, что лекарства имеются в наличии, не повреждены, не испорчены, не украдены.

Основные аспекты учета медикаментов

Учет медикаментов в бюджетных учреждениях с аптекой

Учет медикаментов в бюджетных учреждениях без аптеки

Бухгалтерский учет медикаментов

Итоги

Основные аспекты учета медикаментов

Учет медицинских средств в лечебных учреждениях, действующих на средства бюджета, ведется согласно инструкции, утвержденной приказом Минздрава СССР от 02.06.1987 № 747. Этот документ действует и на сегодняшний момент. В соответствии с этой инструкцией учитываются лекарства, вакцины, минеральные воды для лечения, материалы, произведенные из лекарственных растений, перевязочные материалы, тара и соответствующие вспомогательные активы.

Некоторые виды лекарств (назовем их особыми) должны учитываться в специально разработанных формах по каждому средству в количественном выражении. Это спирт, ядовитые, содержащие наркотические компоненты, дорогостоящие вещества, а также клинически исследуемые медикаменты и тара.

Особые указания по работе с ядовитыми, наркотическими и сильнодействующими средствами и по их учету изложены в приказе Минздрава от 03.07.1968 № 523. В учреждении должны быть назначены сотрудники, которые будут отвечать материально за сохранность препаратов.

Кроме этого, руководители лично отвечают за правильное хранение, обоснованное использование и учет лекарств.

Учет медикаментов в бюджетных учреждениях с аптекой

Инструкция (приказ № 747) содержит четкие правила составления документов, содержащих информацию по движению медикаментов. Медицинские средства принимаются к бухучету по фактической стоимости и в аптеке, и в бухгалтерии организации. В таблице ниже рассмотрены все документы и регистры по поступлению и выбытию медикаментов, обязательные к использованию в аптеке организации (формы утверждены приказом Минздрава от 30.12.1987 № 1337).

| Хозяйственная операция | Документ | Регистры учета, которые ведутся аптекой | Нюансы оформления |

| Медикаменты поступили от поставщика | Счет от продавца | 1. Книга регистрации счетов, поступивших в аптеку (форма 6-МЗ).2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ) | Отчет подготавливается в 2 экземплярах. 1 экземпляр заверяется заведующим аптекой и передается в бухгалтерию, 2-й экземпляр хранится у заведующего аптекой. Корректность отчета отслеживается бухгалтерией и главой учреждения. Согласно отчету в бухгалтерском учете записываются транзакции списания лекарств |

| Медикаменты выданы из аптеки для использования | Накладная (требование) | 1. Книга учета протаксированных накладных (требований) (форма 7-МЗ).2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ) | Оформляется 2 экземпляра накладной. 1 экземпляр для аптеки, 2-й — остается у материально ответственного лица отделения, которому были переданы аптекарские запасы. Страницы формы 7-МЗ нумеруются и подписываются главным бухгалтером, итоговые результаты переходят в форму 11-МЗ |

| Приход/расход особых лекарственных средств (предметно-количественный учет) | Счет от продавца / накладная (требование) | Книга предметно-количественного учета аптекарских запасов (форма 8-МЗ) | Страницы книги нумеруются и подписываются главным бухгалтером |

| Расход особых лекарственных средств (предметно-количественный учет) | Накладная (требование) | Ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (форма 1-МЗ) | Ведомость заверяется заведующим аптекой или его замом. Итоговая сумма выданных в этот день материальных ценностей переходит в форму 8-МЗ |

Безошибочность составления регистров учета медицинских средств проверяется специально назначенным бухгалтером с интервалом в квартал или чаще, проверка происходит не сплошная, а выборочная. Просмотренные первичные документы и регистры должны быть отмечены подписью работника бухгалтерии.

Вспомогательные материалы относятся к расходам сразу, как только поступили в аптеку. Стоимость невозвратной тары, которая включена поставщиком в стоимость лекарств, списывается на расходы одновременно со списанием соответствующих лекарств.

Также важной процедурой внутреннего контроля медикаментов является ежегодная инвентаризация. Особые лекарственные средства пересчитываются каждый месяц. Глава учреждения обязан лично контролировать результаты инвентаризации.

Учет медикаментов в бюджетных учреждениях без аптеки

В учреждениях, не имеющих собственной аптеки, обеспечение медикаментами происходит из хозрасчетной аптеки. Хозрасчетная аптека работает как коммерческая организация и в основном служит рядовым покупателям, но также может обслуживать небольшие лечебные учреждения и медпункты. Медикаменты выдаются в количестве, необходимом для удовлетворения текущих нужд учреждения; лимиты оговорены инструкцией. Получение лекарств происходит строго по доверенности. В таблице ниже указаны используемые документы для оформления движения медикаментов.

| Хозяйственная операция | Документ | Регистры учета | Особенности оформления |

| Медикаменты поступают сразу в отделение | 1. Накладная (требование).2. Счет от поставщика с приложенными накладными за какой-либо оговоренный период | Накладная (требование) оформляется в 4 экземплярах, отдельно для каждого вида средств по каждому отделению. Работник бухгалтерии списывает израсходованные медикаменты на основании счета | |

| Поступление особых лекарственных средств | Накладная | Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (форма 2-МЗ) | Оформляется 5 накладных для особых лекарств отдельно для каждой группы по каждому отделению |

Бухгалтерский учет медикаментов

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/uchet_medikamentov_v_byudzhetnyh_uchrezhdeniyah_nyuansy/

Поставленные на учет. Часть вторая

Лариса Гарбузова об осуществлении предметно-количественного учета лекарственных препаратов, самых распространенных нарушениях и мерах ответственности

«Катрен-Стиль» завершает цикл из двух статей о ведении предметно-количественного учета в аптеках. В предыдущей статье речь шла о ПКУ лекарственных препаратов, содержащих наркотические средства, психотропные вещества или их прекурсоры. Сегодня мы рассмотрим прочие лекарственные препараты (ядовитые, сильнодействующие), подлежащие предметно-количественному учету, а также обратим внимание на самые частые нарушения, возникающие при проверках осуществления ПКУ.

Предметно-количественный учет остальных лекарственных препаратов (помимо наркотических средств и психотропных веществ) осуществляется в соответствии с приказом Минздрава РФ от 17.06.2013 № 378н.

Перечень лекарственных средств, подлежащих предметно-количественному учету, можно найти в Приказе Министерства здравоохранения от 22 апреля 2014 г. № 183н, а именно это следующие группы препаратов:

- сильнодействующие и ядовитые ЛС (такие как тиопентал натрия, трамадол («Трамал»), тригексифенидил («Циклодол»), гестринон («Неместран»), 1‑тестостерон («Сустанон-250», «Омнадрен-250», «Небидо»), сибутрамин («Голдлайн», «Слимия», «Линдакса»), спирт этиловый («Этанол») и др.

- комбинированные ЛП, содержащие кроме малых количеств НС, ПВ и их прекурсоров другие фармакологически активные вещества (п. 5 приказа Минздравсоцразвития РФ от 17.05.2012 г. № 562н)

- иные лекарственные средства, подлежащие предметно-количественному учету в аптеке:

— Прегабалин («Альгерика», «Лирика», «Прабегин», «Прегабалин канон»), капс.;

— Тропикамид («Мидриацил», «Тропикамид»), капли глазные;

— Циклопентолат («Цикломед», «Циклоптик»), капли глазные.

Обратите внимание на Комбинированные ЛП, содержащие кроме малых количеств НС, ПВ и их прекурсоров другие фармакологически активные вещества, подлежащие ПКУ:

Для удобства работы аптеки для первостольников лучше составить таблицы, где будут МНН, торговые наименования и указание, на каких бланках должен быть рецепт для того или иного ЛС, подлежащего учету.

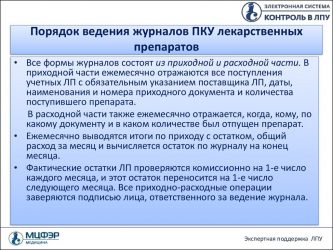

Формы и правила ведения журналов регистрации установлены в Приказе МЗ РФ № 378н. Журналы можно вести в электронном виде. Но в таком случае они должны ежемесячно распечатываться, нумероваться, подписываться уполномоченным лицом и брошюроваться по наименованиям ЛС, дозировке, ЛФ. По истечении календарного года сброшюрованные листы оформляются в журнал, опечатываются с указанием количества листов и заверяются подписью лица, уполномоченного на ведение и хранение журналов учета, руководителя юрлица (ИП) и печатью юрлица (ИП).

Поступление ЛС отражается в журнале учета по каждому приходному документу в отдельности с указанием номера и даты. Расход ЛС записывается ежедневно. Аптечные организации и ИП, имеющие лицензии на фармацевтическую деятельность, записывают ежедневный расход ЛС с указанием отдельно: по рецептам и по требованиям медицинских организаций. Приходные и расходные документы (их копии) подшиваются в порядке их поступления по датам и хранятся вместе с журналом учета.

На последнее число каждого месяца лицо, уполномоченное на ведение и хранение журналов учета, проводит сверку фактического наличия ЛС с их остатком по журналу учета и вносит соответствующие записи в журнал учета.

Требования по хранению ЛП, подлежащих ПКУ

По правилам хранения лекарственных средств, подлежащих предметно-количественному учету, действуют следующие нормативные акты:

Порядок отпуска ЛС, подлежащих предметно-количественному учету

Очень важно помнить, на каких бланках должны быть выписаны рецепты для ЛС, подлежащих учету, а также — сколько времени такие рецепты должны храниться

Также стоит помнить, что лекарственные препараты, содержащие наркотические средства, психотропные вещества и их прекурсоры и включенные в Перечень лекарственных средств, отпускаемых без рецепта врача, подлежат отпуску аптечными учреждениями в количестве не более 2 упаковок (Приказ Минздравсоцразвития РФ № 785 от 14.12.2005 «О порядке отпуска лекарственных средств»).

Порядок организации ПКУ в аптечных организациях

Локальным приказом (распоряжением) руководителя, следует утвердить порядок организации предметно-количественного учета лекарственных препаратов в аптечных организациях, подлежащих ПКУ, в соответствии с правилами, установленными законодательными и нормативно-правовыми актами. Это может быть приказ, распоряжение или СОП. В любом случае там должна быть представлена следующая информация:

- Перечень ЛП, подлежащих ПКУ

- Структурные подразделения, в которых ведется ПКУ ЛП

- Ответственные за ведение и хранение журналов учета (регистрации) операций с ЛП, подлежащими ПКУ

- Места хранения и сроки хранения журналов и документов, подтверждающих приходные и расходные операции

- Ответственные за контроль соблюдения порядка ПКУ в организации

Что касается перечня: не стоит просто копировать все возможные препараты из приказов, лучше составить список из перечня аптеки. Из тех препаратов, с которыми действительно придется работать. Так будет гораздо удобнее и поможет избежать путаницы и лишней работы.

По поводу ответственных лиц: это не должен быть (!!!) один человек. Иначе получится такая ситуация, что записи сможет вести только один сотрудник. Если препараты, к примеру, в аптеке отпускают первостольники, то лучше вписать их. Чтобы не было путаницы и лучше был организован контроль.

Частые ошибки при проверках

Ниже приводится список типичных нарушений по предметно-количественному учету, которые выявляются при проверке контролирующими органами. Грамотная аптека должна исключить такие вещи в своей деятельности:

- журналы регистрации (ЖР) ведутся не по утвержденной форме (не допускается добавлять или убирать какие‑то графы, но возможно вести нумерацию на полях);

- ЖР не ведутся на всех местах хранения НС, ПВ и их прекурсоров (необходимо вести учет в том числе в местах временного хранения);

- хранение ЖР осуществляется в столе или шкафу ответственного лица (ЖР хранится в металлическом шкафу (сейфе), для НС и ПВ — в технически укрепленном помещении);

- отсутствуют документы (их копии), подтверждающие операции с ЛП, подлежащими ПКУ (накладные, требования-накладные, рецепты, листы назначения и др.);

- документы (их копии), подтверждающие операции с НС и ПВ, хранятся отдельно от ЖР (подшиваются в отдельную папку, которая должна храниться вместе с соответствующим журналом в сейфе (металлическом шкафу));

- не назначены ответственные лица за хранение и ведение ЖР;

- не предусмотрены лица, замещающие ответственных лиц в случае их отсутствия;

- в ЖР нет расшифровок подписи ответственных лиц;

- исправления в ЖР не заверяются ответственным лицом;

- не указывается № и дата документа, подтверждающего проведение ежемесячной инвентаризации для НС и ПВ (баланс товарно-материальных ценностей (ТМЦ)).

Административная ответственность за нарушение порядка ПКУ лекарственных препаратов

И в завершение не стоит забывать об ответственности за неправильное исполнение порядка предметно-количественного учета.

Материалы о предметно-количественном учете ЛП:

|

Лекарства в супермаркетах: разбор законопроекта

Если торговые организации будут допущены к реализации только безрецептурных препаратов, как об этом говорится в пояснительной записке к законопроекту, то о каком ведении ими ПКУ может вообще идти речь? И имеет ли эта странность какое‑либо отношение к противоречивому определению понятия «торговая организация»… |

Поставленные на учет: часть первая Ведение предметно-количественного учета важный элемент в работе любой аптеки. О том, как правильно организовать ПКУ, какие нормативные документы необходимо знать, как вести журналы, чтобы контролирующие органы были довольны при проведении очередной проверки…. |

Новые методы проверок и расширение списка ПКУ Росздравнадзор предложил новый метод проведения плановых проверок с помощью проверочных листов, Минздрав решил расширить перечень ЛС, подлежащих предметно-количественному учету, а также разрешить врачам выписывать лекарства вне зависимости от показаний к применению… |

Источник: https://www.katrenstyle.ru/articles/blog/juridical_blog/postavlennyie_nauchet_chast_vtoraya