От чего зависит стоимость страхового полиса ОСАГО на машину и на сколько можно ее уменьшить?

Так или иначе, каждый автовладелец сталкивался с покупкой страхового полиса ОСАГО. При этом далеко не все обладатели обязательного полиса страхования имеют представление о том, как именно формируется его стоимость.

От чего же зависит цена страховки и как она формируется? В рамках данной статьи попытаемся детально осветить данный вопрос, а также раскрыть основные способы уменьшения стоимости страхования автомобиля ОСАГО.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Показать содержание

От чего зависит стоимость в России?

Сколько стоит застраховать автомобиль? Следует отметить, что в отличие от добровольного вида страхования, стоимость ОСАГО имеет четко ограниченный размер. Ни одна страховая организация не имеет право самостоятельно устанавливать цену на данный вид страхования, так как она жестко регулируется со стороны государственных органов.

Вместе с тем, для каждого отдельного транспортного средства цена, чтобы застраховать машину может отличаться. Обусловлено это влиянием на стоимость полиса следующих факторов:

- Размера базовой ставки.

- Совокупности коэффициентов, которые могут принимать различные значения в зависимости от индивидуальных характеристик автомобиля и водителя.

Базовая ставка

В основе расчета стоимости автогражданки заложена, так называемая, базовая ставка, которая устанавливается для каждого отдельного вида транспорта указанием ЦБ РФ от 04.12.2018 N 5000-У. Данный документ содержит минимальные и максимальные значения базового тарифа, в пределах которых страховщик определяет цену автострахоания ОСАГО.

Базовая ставка является неизменной величиной, на размер которой не влияет территориальное расположение автовладельцев, их стаж и опыт вождения, марка машины и другие факторы. Данный показатель имеет одинаковое значение для всех страхователей, и отличается только в зависимости от категории транспортного средства (Например, А, В и т.д.).

Коэффициенты

Как было отмечено выше, помимо базовой ставки, на размер цены автостраховки ОСАГО также оказывает влияние совокупность коэффициентов, которые включают:

- Коэффициент территории (Кт) – стоимость страхования машины может изменяться, в зависимости от территории, на которой эксплуатируется машина.

Справка. Для физического лица Кт определяется, исходя из места регистрации владельца машины, а для юридических лиц – места регистрации предприятия.

Минимальное и максимальное значение данного показателя варьируется в пределах от 1,5 до 2,0. Чем больше и оживленнее город, тем выше будет значение территориального коэффициента. При этом в отдаленных регионах России Кт приобретает наименьший размер.

- Коэффициент мощности (Км) – определяется, исходя из мощности двигателя машины, которая измеряется в лошадиных силах. Чем мощнее транспортное средство, тем выше размер Кт.

- Коэффициент бонус-малус (Кбм) – при продлении полиса за безаварийную езду в течение года предусматривается скидка. В то же время, если водитель стал виновником ДТП, то стоимость полиса для него резко возрастает.

- Коэффициент возраста и стажа (Квс) – его размер зависит от возраста водителя, а также опыта вождения (более детально данный коэффициент будет рассмотрен ниже).

- Коэффициент нарушений – применяется в случае, если водитель допустил грубое нарушение (например, вождение в пьяном виде, умышленная организация ДТП и т.д.). Данный коэффициент равен 1,5.

- Коэффициент количества водителей (Ко) – количество водителей, управляющих машиной, может быть четко ограниченно или же неограниченно, то есть когда к управлению допускается много людей. В связи с этим Ко будет принимать следующие значения:

- при ограниченном количестве водителей Ко=1,0;

- при неограниченном количестве Ко=1,8.

- Коэффициент сезонности (Кс) – его значение зависит от срока, на который приобретается полис ОСАГО.

На заметку. Сколько будет стоить автостраховка на машину напрямую зависит от стажа вождения. Как правило, чем старше и опытнее водитель, тем меньше для него будет значение Квс, который напрямую оказывает влияние на конечную стоимость автогражданки.

При этом для молодого и неопытного водителя данный коэффициент примет максимальное значение. Неопытным и молодым водителем считается лицо, имеющее:

- стаж вождения до 3 лет;

- возраст – менее 22 лет.

Таким образом, для водителя в возрасте после 22 лет и со стажем вождения более 3 лет Квс будет равен 1,0. При этом для лица, не достигшего двадцатидвухлетнего возраста и с опытом вождения менее 3 лет, Квс примет значение 1,8, что увеличит конечную стоимость полиса. Такой подход к определению размера Квс объясняется тем, что молодые и неопытные водители в большей степени подвержены участию в ДТП.

Сколько стоит полис на машину для новичка?

На вопрос сколько будет стоимость страховки ОСАГО для начинающего водителя нельзя дать однозначного ответа в силу того, что помимо стажа и возраста, на конечную стоимость автогражданки оказывает влияние целый ряд других факторов (более подробно об этом было сказано выше).

Однако справедливо предположить, что при равных условиях (одинаковой мощности машины, территории эксплуатации и т.д.) цена полиса ОСАГО для новичка будет на порядок выше, чем для водителя, имеющего за плечами большой стаж вождения и возраст больше 22 лет.

Как сказывается период использования автомобиля?

Период использования полиса ОСАГО напрямую связан с коэффициентом сезонности, который был упомянут выше. Порой отдельная часть водителей использует транспортное средство только в определенный период времени. Например, некоторые автовладельцы предпочитают в зимнее время машиной не пользоваться.

В связи с этим отсутствует необходимость приобретать автогражданку на целый год. В данном случае ее можно купить на 3 месяца, 4 месяца и т.д. В зависимости от срока действия ОСАГО будет изменяться и значение коэффициента, который в дальнейшем окажет влияние на конечную стоимость страховки. Так, страховка, купленная на 3 месяца, будет стоить дешевле, чем страховка, оформленная на целый год.

Способы сделать итоговую сумму меньше

Существует несколько способов уменьшения конечной стоимости автогражданки. Рассмотрим их:

- Можно купить автомобиль средней мощности, так как чем мощнее мотор, тем выше цена на страхование ОСАГО. Данный способ является не особо популярным, но вполне может быть использован.

- Машину можно зарегистрировать на территории, для которой Кт имеет низкое значение. Данный способ удобен в случае, если водитель проживает на границе двух регионов.

- Оформить полис на водителя, имеющего большой стаж вождения.

- Стараться ездить аккуратно и внимательно, четко соблюдая все правила дорожного движения.

- Вписать в полис ограниченное число водителей допущенных к управлению и др.

Коэффициент безаварийной езды оказывает наибольшее влияние на конечную стоимость ОСАГО, так как порой позволяет существенно снизить или повысить цену полиса. Существует специальная таблица, содержащая классы водителей, значения коэффициентов, а также количество страховых выплат (о том, как производится расчет выплат по ОСАГО при страховых случаях, читайте тут). Всего насчитывается 13 классов.

При этом максимальное значение Кбм составляет 2,45, а минимальное – 0,5. Водителю, который впервые покупает автогражданку, присваивается сразу третий класс. Данному классу соответствует Кбм=1. Далее за каждый год безаварийной езды автовладелец получает скидку в размере 5%. При этом ее максимальный размер может достичь 50%.

Однако в случае, если водитель, имеющий, например, 4 класс согласно таблице Кбм, в течение года стал виновником хотя бы одного ДТП, стоимость автогражданки для него на следующий год увеличится на 40%.

Важно! Следует знать, что Кбм закрепляется не за машиной, а за конкретным автовладельцем. В связи с этим, в случае ее продажи водитель не потеряет, приобретённую скидку по ОСАГО. В то же время никуда не исчезнет и повышенное значение Кбм, полученное за участие в ДТП.

Каждого водителя интересует не только сколько сейчас стоит страховка на автомобиль, но и сколько она действует. Как правило, максимальный срок составляет 1 год, по истечении которого страховку следует в обязательном порядке продлить. Использование просроченной страховки может повлечь за собой взыскание с автовладельца штрафа в размере 800 рублей (ч. 2 ст. 12.37 КоАП РФ).

Статья 12.37 КоАП РФ

1.

Управление транспортным средством в период его использования, не предусмотренный страховым полисом обязательного страхования гражданской ответственности владельцев транспортного средства, а равно управление транспортным средством с нарушением предусмотренного данным страховым полисом условия управления этим транспортным средством только указанными в данном страховом полисе водителями —

влечет наложение административного штрафа в размере пятисот рублей.

2. Неисполнение владельцем транспортного средства установленной федеральным законом обязанности по страхованию своей гражданской ответственности, а равно управление транспортным средством, если такое обязательное страхование заведомо отсутствует, —

влечет наложение административного штрафа в размере восьмисот рублей.

Продлить автогражданку можно двумя способами:

- Путем личного обращения в страховую компанию.

- При помощи интернета.

Полис ОСАГО можно продлить за 60 дней до истечения его срока действия.

Акции

В настоящее время многие компании придумывают различные акции для привлечения дополнительных клиентов. Итак, рассмотрим некоторые популярные виды бонусов для покупателей автогражданки:

- Водителю, купившему сразу у одного страховщика полис ОСАГО и КАСКО на авто в возрасте до 3 лет в подарок предоставляется диагностическая карта. При этом осуществляется бесплатная доставка полиса и карты. Данную акцию проводит страховое агентство «Элемент».

- «Автоассистанс в подарок к ОСАГО» – покупая полис ОСАГО в страховой компании «UNIVES» водителю в подарок предоставляется карта «Автоассистанс», по которой можно воспользоваться такими видами сервисов, как бесплатный вызов эвакуатора, доставка топлива, замена колес и т.д.

Сравнение компаний

Итак, для того чтобы сравнить цены на полис ОСАГО у разных страховщиков возьмем автомобиль марки «Audi» с мощностью двигателя 100 лошадиных сил. Машина зарегистрирована в городе Москва. Водителю 25 лет, стаж вождения 5 лет. Присвоен 5 класс безаварийной езды, которому соответствует Кбм=0,9.

Полис оформляется на 1 водителя, который за все время езды не допускал грубых нарушений. Страховка ОСАГО приобретается на 1 год.

| № п/п | Наименование страховой компании | Цена, руб. |

| 1 | «Ингосстрах» | 9 060 |

| 2 | «АбсолютСтрахование» | 7 550 |

| 3 | «Гайде» | 7 550 |

| 4 | «Либерти Страхование» | 8 118 |

| 5 | «Гелиос» | 7 550 |

Таким образом, как видно из таблицы, в «Ингосстрах» более высокая стоимость автогражданки. Вместе с тем, нельзя оставить без внимания высокий рейтинг надежности этой страховой организации в сравнении с другими страховщиками, которые участвовали в данном мониторинге цен.

Онлайн калькулятор

В настоящее время у автовладельцев есть отличная возможность сравнить цену страховки разных страховых компаний онлайн. Данную процедуру можно произвести на официальном сайте любой страховой компании, при помощи специального калькулятора.

Расчет стоимости ОСАГО в системе онлайн можно произвести, последовательно выполняя следующие шаги:

- Необходимо зайти на официальную страничку страховщика.

- Следует выбрать вкладку «ОСАГО», а затем «Калькулятор».

- Далее в пустые поля следует внести необходимую информацию о машине и водителе (данные берутся из ПТС, СТС и т.д.).

- Необходимо нажать кнопку «Рассчитать». Система выдаст стоимость полиса ОСАГО для конкретного авто.

Подробно о том, как можно самостоятельно рассчитать стоимость полиса ОСАГО, читайте в этом материале.

Пример расчета

Для того чтобы наглядно увидеть каким образом осуществляется расчёт стоимости автогражданки, приведем конкретный пример на основании исходных данных, приведенных при расчете стоимости ОСАГО у разных страховщиков (выше по тексту).

Итак, приступим к определению значений основных показателей, участвующих в расчете стоимости полиса:

- Тб= 4942 руб (максимальный тариф для машин категории «В»);

- Кт = 2,0 (для г. Москва);

- Ко =1,0 (ограниченное количество водителей);

- Квс = 1,0 (возраст – больше 22 лет, стаж вождения – больше 3 лет);

- Км=1,1 (мощность двигателя 100 л. с.);

- Кбм=0,9 (5 класс);

- Кс=1 (полис покупается на 1 год).

Теперь подсчитаем сколько сколько примерно стоит автострахование, воспользовавшись следующей формулой:

Стоимость полиса ОСАГО = Тб * Кт * Ко * Квс * Км * Кбм * Кс = 4942 * 2,0 * 1,0 * 1,0 * 1,1 * 0,9 * 1,0 = 9785,16.

Таким образом, стоимость страховки для автомобиля, указанного в данном примере, составит 9785,16 рублей.

Подводя итог, можно отметить, что на стоимость автогражданки оказывает влияние весьма большое количество различных показателей. При этом возможность снизить ее размер во многом зависит от аккуратности и внимательности водителя на дороге. Ведь, стараясь ездить без аварий, можно добиться снижения цены на страховку ОСАГО на 50%.

Реальная цена ОСАГО. Как считается и от чего зависит:

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Источник: https://pravovoi.center/avtoyurist/avtoctrahovanie/osago/raschet-o/ot-chego-zavisit-stoimost.html

Калькулятор ОСАГО

Стоимость ОСАГО («страховая премия») рассчитывается в соответствии с тарифами, утверждёнными Банком России. С октября 2014 года страховые компании имеют право изменять стоимость полиса в рамках «тарифного коридора» — максимальных и минимальных значений, поэтому цена страховки в разных компаниях может отличаться.

Калькулятор ОСАГОВладелец ТС

Не выбранофизическое лицоюридическое лицо

Условия страхования

Не выбраностандартныетранзитиностранецНе выбраностандартныетранзитиностранецспецтехника

Тип ТС

Не выбраномотоциклы, мопеды, квадроциклылегковой автомобильлегковое таксигрузовой автомобиль, max 16 тонн и менеегрузовой автомобиль, max 16 тонн и болееавтобусы до 16 пассажиров включительноавтобусы более 16 пассажировмаршрутные автобусытроллейбусытрамваитрактора

Мощность двигателя

Не выбранодо 50 л.с. включительносвыше 50 до 70 л.с. включительносвыше 70 до 100 л.с. включительносвыше 100 до 120 л.с. включительносвыше 120 до 150 л.с. включительносвыше 150 л.с.

Используется с прицепом

Не выбранонетда

Регистрация собственника

Не выбраноМоскваМосковская областьСанкт-ПетербургЛенинградская областьАдыгеяАлтай (республика)Алтайский крайАмурская областьАрхангельская областьАстраханская областьБашкортостанБайконурБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская автономная областьИвановская областьИркутская областьЗабайкальский крайИнгушетияКабардино-БалкарияКалининградская областьКалмыкияКалужская областьКамчатский крайКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКарачаево-ЧеркесияКарелияКомиКрымКурганская областьКурская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМурманская областьНижегородская областьНенецкий автономный округНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРостовская областьРязанская областьСамарская областьСаратовская областьСаха (Якутия)Сахалинская областьСвердловская областьСеверная Осетия–АланияСевастопольСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТюменская областьТываУдмуртияУльяновская областьХабаровский крайХакасияХанты-Мансийск – ЮграЧелябинская областьЧечняЧувашияЧукотский автономный округЯмало-Ненецкий автономный округЯрославская область

Уточните город

Не выбранГорно-Алтайскпрочие города и населенные пунктыНе выбранБлаговещенск, ОктябрьскийИшимбай, Кумертау, СалаватСтерлитамак, ТуймазыУфапрочие города и населенные пунктыНе выбранУлан-Удэпрочие города и населенные пунктыНе выбранБуйнакск, Дербент, Каспийск, Махачкала, Хасавюртпрочие города и населенные пунктыНе выбранМалгобекНазраньпрочие города и населенные пунктыНе выбранНальчик, Прохладныйпрочие города и населенные пунктыНе выбранЭлистапрочие города и населенные пунктыНе выбранПетрозаводскпрочие города и населенные пунктыНе выбранСыктывкарУхтапрочие города и населенные пунктыНе выбранСимферопольпрочие города и населенные пунктыНе выбранВолжскЙошкар-Олапрочие города и населенные пунктыНе выбранРузаевкаСаранскпрочие города и населенные пунктыНе выбранНерюнгриЯкутскпрочие города и населенные пунктыНе выбранВладикавказпрочие города и населенные пунктыНе выбранАльметьевск, Зеленодольск, НижнекамскБугульма, Лениногорск, ЧистопольЕлабугаКазаньНабережные Челныпрочие города и населенные пунктыНе выбранКызылпрочие города и населенные пунктыНе выбранВоткинскГлазов, СарапулИжевскпрочие города и населенные пунктыНе выбранАбакан, Саяногорск, Черногорскпрочие города и населенные пунктыНе выбранКанашНовочебоксарскЧебоксарыпрочие города и населенные пунктыНе выбранБарнаулБийскЗаринск, Новоалтайск, Рубцовскпрочие города и населенные пунктыНе выбранКраснокаменскЧитапрочие города и населенные пунктыНе выбранПетропавловск-Камчатскийпрочие города и населенные пунктыНе выбранАнапа, ГеленджикАрмавир, Сочи, ТуапсеБелореченск, Ейск, Кропоткин, Крымск, Курганинск, Лабинск, Славянск-на-Кубани, Тимашевск, ТихорецкКраснодар, Новороссийскпрочие города и населенные пунктыНе выбранАчинск, ЗеленогорскЖелезногорск, НорильскКанск, Лесосибирск, Минусинск, НазаровоКрасноярскпрочие города и населенные пунктыНе выбранБерезники, КраснокамскЛысьва, ЧайковскийПермьСоликамскпрочие города и населенные пунктыНе выбранВладивостокпрочие города и населенные пунктыНе выбранБуденновск, Георгиевск, Ессентуки, Минеральные воды, Невинномысск, ПятигорскКисловодск, Михайловск, Ставропольпрочие города и населенные пунктыНе выбранАмурскКомсомольск-на-АмуреХабаровскпрочие города и населенные пунктыНе выбранБелогорск, СвободныйБлаговещенскпрочие города и населенные пунктыНе выбранАрхангельскКотласСеверодвинскпрочие города и населенные пунктыНе выбранАстраханьпрочие города и населенные пунктыНе выбранБелгородГубкин, Старый Осколпрочие города и населенные пунктыНе выбранБрянскКлинцыпрочие города и населенные пунктыНе выбранВладимирГусь-ХрустальныйМуромпрочие города и населенные пунктыНе выбранВолгоградВолжскийКамышин, Михайловкапрочие города и населенные пунктыНе выбранВологдаЧереповецпрочие города и населенные пунктыНе выбранБорисоглебск, Лиски, РоссошьВоронежпрочие города и населенные пунктыНе выбранИвановоКинешмаШуяпрочие города и населенные пунктыНе выбранАнгарскБратск, Тулун, Усть-Илимск, Усть-Кут, ЧеремховоИркутскУсолье-СибирскоеШелеховпрочие города и населенные пунктыНе выбранКалининградпрочие города и населенные пунктыНе выбранКалугаОбнинскпрочие города и населенные пунктыНе выбранАнжеро-Судженск, Киселевск, ЮргаБелово, Березовский, Междуреченск, Осинники, ПрокопьевскКемеровоНовокузнецкпрочие города и населенные пунктыНе выбранКировКирово-Чепецкпрочие города и населенные пунктыНе выбранКостромапрочие города и населенные пунктыНе выбранКурганШадринскпрочие города и населенные пунктыНе выбранЖелезногорскКурскпрочие города и населенные пунктыНе выбранЕлецЛипецкпрочие города и населенные пунктыНе выбранМагаданпрочие города и населенные пунктыНе выбранАпатиты, МончегорскМурманскСевероморскпрочие города и населенные пунктыНе выбранАрзамас, Выкса, СаровБалахна, Бор, ДзержинскКстовоНижний Новгородпрочие города и населенные пунктыНе выбранБоровичиВеликий Новгородпрочие города и населенные пунктыНе выбранБердскИскитимКуйбышевНовосибирскпрочие города и населенные пунктыНе выбранОмскпрочие города и населенные пунктыНе выбранБугуруслан, Бузулук, НовотроицкОренбургОрскпрочие города и населенные пунктыНе выбранЛивны, МценскОрелпрочие города и населенные пунктыНе выбранЗаречныйКузнецкПензапрочие города и населенные пунктыНе выбранВеликие ЛукиПсковпрочие города и населенные пунктыНе выбранАзовБатайскВолгодонск, Гуково, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Сальск, ТаганрогРостов-на-ДонуШахтыпрочие города и населенные пунктыНе выбранРязаньпрочие города и населенные пунктыНе выбранНовокуйбышевск, СызраньСамараТольяттиЧапаевскпрочие города и населенные пунктыНе выбранБалаково, Балашов, ВольскСаратовЭнгельспрочие города и населенные пунктыНе выбранЮжно-Сахалинскпрочие города и населенные пунктыНе выбранАсбест, РевдаБерезовский, Верхняя Пышма, Новоуральск, ПервоуральскВерхняя Салда, ПолевскойЕкатеринбургпрочие города и населенные пунктыНе выбранВязьма, Рославль, Сафоново, ЯрцевоСмоленскпрочие города и населенные пунктыНе выбранМичуринскТамбовпрочие города и населенные пунктыНе выбранВышний Волочек, Кимры, РжевТверьпрочие города и населенные пунктыНе выбранСеверскТомскпрочие города и населенные пунктыНе выбранАлексин, Ефремов, НовомосковскТулаУзловая, Щекинопрочие города и населенные пунктыНе выбранТобольскТюменьпрочие города и населенные пунктыНе выбранДимитровградУльяновскпрочие города и населенные пунктыНе выбранЗлатоуст, МиассКопейскМагнитогорскСатка, ЧебаркульЧелябинскпрочие города и населенные пунктыНе выбранЯрославльпрочие города и населенные пунктыНе выбранБиробиджанпрочие города и населенные пунктыНе выбранКогалымНефтеюганск, НяганьСургутНижневартовскХанты-Мансийскпрочие города и населенные пунктыНе выбранНовый УренгойНоябрьскпрочие города и населенные пункты

Период использования

Не выбран1 год9 месяцев8 месяцев7 месяцев6 месяцев5 месяцев4 месяца3 месяца

Период использования

Не выбран1 год9 месяцев8 месяцев7 месяцев6 месяцев

Срок страхования

Не выбран1 год9 месяцев8 месяцев7 месяцев6 месяцев5 месяцев4 месяца3 месяца2 месяцаот 16 дней до 1 месяцаот 5 до 15 дней

Допущенны к управлению

Не выбранограниченный список водителейбез ограничения

Минимальный возраст и стаж

Не выбранвозраст больше 22 лет, стаж свыше 3 летвозраст больше 22 лет, стаж до 3 летвозраст до 22 лет, стаж свыше 3 летвозраст до 22 лет, стаж до 3 лет

Класс

Не выбранне страховался ранееМ012345678910111213

Нарушения условий страхования

Не выбраннетда

Стоимость полиса

- минимум: 8 480 р. 30 к.

- максимум: 10 175 р. 37 к.

Стоимость рассчитана с учётом максимально допустимого размера страховой премии

Подробности расчёта

- Условия страхования

- собственник физическое лицо;

- легковой автомобиль;

- условия страхования: нет.

- Формула

- ТБ × КТ × КБМ × КВС × КО × КМ × КС × КН

- Базовая тарифная ставка (ТБ)

- минимум 2 440 р. 00 к.

- максимум 2 574 р. 00 к.

- Место регистрации собственника (КТ)

- Москва;

- коэффициент = 1.3.

- Класс за безаварийную езду (КБМ)

- класс = 3;

- коэффициент = 1.

- Минимальный возраст и стаж (КВС)

- возраст больше 22 лет, стаж свыше 3 лет;

- коэффициент = 1.

- Водители, допущенные к управлению (КО)

- ограниченный список;

- коэффициент = 1.

- Мощность двигателя (КМ)

- свыше 70 до 100 л.с. включительно;

- коэффициент = 1.1.

- Период использования (КС)

- Срок страхования (КП)

- Наличие грубых нарушений (КН)

- Возможность использования прицепа (КПр)

В калькуляторе используются тарифы, действующие в 2018 году (введённы в действие с 10 октября 2014 года, с учётом изменений на 12 апреля 2015 года).

Для расчёта стоимости ОСАГО на онлайн-калькуляторе вам понадобятся следующие сведения (в скобках указано где можно найти необходимую информацию):

- тип транспортного сре́дства (свидетельство о регистрации, ПТС);

- мощность двигателя в лошадиных силах (свидетельство о регистрации, ПТС);

- место регистрации собственника (гражданский паспорт);

- возраст водителей (водительское удостоверение);

- стаж водителей (водительское удостоверение);

- КБМ (класс) водителей.

Почему калькулятор выдаёт две разные стоимости ОСАГО?

С октября 2014 года введено понятие «ценового коридора», теперь страховые компании могут самостоятельно устанавливать цену полиса в пределах значений поправочных коэффициентов, умноженных на минимальное и максимальное значение базового тарифа. Именно поэтому калькулятор выдаёт две суммы – минимально и максимально возможную стоимость ОСАГО.

Как рассчитать стоимость ОСАГО на прицеп для легкового автомобиля физического лица?

Прицепы для легкового автомобиля физического лица не страхуются по ОСАГО и могут использоваться на дорогах без обязательного приобретения страхового полиса.

Как рассчитать стоимость ОСАГО для прицепа к грузовым и другим видам транспорта?

В соответствии с поправками, принятыми в 2014 году, не существует отдельного полиса на данную категорию транспортных средств. Для расчёта стоимости страхования, на вопрос «ТС будет использоваться с прицепом», следует ответить да.

Сколько стоит ОСАГО на б/у автомобиль?

Возраст транспортного сре́дства не влияет на стоимость полиса.

Какой территориальный коэффициент учитывается при расчёте, если автомобиль зарегистрирован в одном городе, а страховка будет оформляться в другом? Например, водитель из Екатеринбург приедет покупать страховку в Москву

Стоимость полиса ОСАГО не зависит от места покупки страховки, территориальный коэффициент (КТ) зависит только от места регистрации собственника ТС.

Что значит «Стоимость рассчитана с учётом максимально допустимого размера страховой премии»?

В соответствии с законом, максимальная стоимость ОСАГО не может превышать:

- 3-кратный размер базового страхового тарифа, умноженного на коэффициент территории преимущественного использования транспортного средства (КТ);

- либо, при наличии грубых нарушений условий страхования (КН), 5-кратный размер базового страхового тарифа, умноженного на коэффициент территории преимущественного использования транспортного средства.

В случае если в калькуляторе отображается фраза «Стоимость рассчитана с учётом максимально допустимого размера страховой премии», это означает, что рассчитанная стоимость ОСАГО была уменьшена в соответствии с указанными выше требованиями.

Как рассчитывается стоимость ОСАГО

Стоимость полиса рассчитывается по формуле: «Базовая тарифная ставка» умножается на «поправочные коэффициенты».

Базовая тарифная ставка

Базовая тарифная ставка (Тб) зависит от типа (категории) и назначения транспортного сре́дства.

Базовая тарифная ставка может устанавливаться страховой компанией (СК) отдельно по каждой категории транспортного средства (ТС) и территории его преимущественного использования.

Страхо́вщик может неоднократно изменять размер базовой ставки. Изменения не влекут увеличение стоимости уже оплаченных договоров ОСАГО.

Размер базовой ставки страхового тарифа определяется страхо́вщиком самостоятельно по каждой категории транспортного средства и по каждой территории преимущественного использования транспортного средства в пределах значений, установленных приложением 1 к Указанию № 3384-У.

Страховая организация обязана уведомлять в письменном виде Банк России об утверждённых размерах базовой ставки страхового тарифа в течение трёх рабочих дней со дня утверждения.

Документ, устанавливающий размеры базовой ставки страхового тарифа, вступает в силу со дня его утверждения и подлежит размещению на официальном сайте страховщика в информационно-телекоммуникационной сети «Интернет» в течение трёх рабочих дней со дня утверждения.

Иных требований к определению страховщиками базовых ставок страхового тарифа в пределах установленных значений, в том числе к срокам их действия и периодичности изменения, законодательство не содержит, в связи с чем страховщики вправе устанавливать их по своему усмотрению.

Источник: https://www.bonus-malus.ru/osago/kalkuljator.html

Калькулятор ОСАГО онлайн быстро проведет расчет цены полиса!

Стоимость страховки по «автогражданке» любой автовладелец может рассчитать самостоятельно, воспользовавшись одним из многочисленных онлайн – калькуляторов в сети. Стоит сразу заметить, что при выборе такого удобного инструмента необходимо обращать внимание на сайт – есть ли у данной компании лицензия на реализацию полисов ОСАГО. Если нет, то результаты расчета могут быть приблизительными.

Функционал онлайн – калькуляторов

Большинство калькуляторов для определения стоимости ОСАГО в режиме реального времени работают по принципу ввода исходных сведений о владельце и его автомобиле в специальные поля, последующей обработки полученной системой информации и выдачи результатов на экран.

Автовладелец должен быть готов внести в диалоговое окно калькулятора следующие данные:

- марка, модификация и модель авто;

- год выпуска ТС;

- мощность в лошадиных силах;

- сведения о возрасте и стаже владельца;

- регион эксплуатации (прописки собственника);

- число лиц, допущенных к управлению, с указанием их возраста и водительского стажа;

- срок действия договора страхования;

- число месяцев в году, когда ТС используется (для сезонного транспорта);

- наличие прицепа;

- тип авто (легковой, грузовой и т.д.);

- показатель КВМ или класса страхования (при наличии);

- статус – физическое или юридическое лицо.

Внимание: некоторые сайты предлагают своим посетителям упрощенный расчет, без учета части коэффициентов.

Особенностью использования онлайн – калькуляторов является необходимость регистрации на многих ресурсах. Чтобы посчитать цену ОСАГО, посетителю надо создать личный кабинет. Сделано это для привлечения новых клиентов, т.к. сразу после расчета стоимости страховки открывается новое диалоговое окно с предложение оформить полис онлайн.

Возможная разница в результатах расчета стоимости полиса на разных ресурсах объясняется следующими причинами:

- неправильно разработана программа расчета формулы;

- сервис использует старые значения коэффициентов или базовых тарифов;

- калькулятор при расчете берет минимальное пороговое значение базовой ставки, а реальная страховая компания – верхний предел законодательно утвержденного ценового коридора;

- при расчете не принимаются во внимание спецпредложения, акции и скидки страховщика, предлагаемые реальным клиентам при оформлении полиса в офисе компании.

Факторы, определяющие стоимость полиса ОСАГО

Цена страхования автогражданской ответственности собственника авто определяется путем корректировки базового тарифа на поправочные коэффициенты, которые могут увеличивать или снижать стоимость полиса.

Все значения по базовым ставкам можно найти в Указании Банка России №3384-У от 19.09.2014г. Диапазоны самых применяемых коэффициентов:

- привязка машины к территории эксплуатации – 0,5-2;

- бонус-малус за аккуратность вождения 0,5-2,45;

- значения возраста/стажа 1-1,8.

Коэффициент мощности зависит от числа лошадиных сил двигателя, показатель периода страхования актуален лишь для сезонных видов техники (используются лишь несколько месяцев в году). Существует в расчетной формуле и еще один коэффициент, показатель нарушения владельцем машины правил страхования. Но ввиду отсутствия в РФ единой информационной базы данный множитель не используется страховщиками при определении цены ОСАГО.

Внимание: рассчитанную на сайте в онлайн – калькуляторе цифру можно вполне законными способами снизить. Иногда экономия достигает 50-75%.

Способы экономии на оформлении ОСАГО

Собственники машин с большой мощностью двигателя априори платят более высокие налоги, цена страхования на их движимое имущество может достигать десятков тысяч рублей. Это – факт. И о нем стоит помнить при покупке авто.

Законные варианты экономии на ОСАГО:

- Регистрация ТС на человека, проживающего в регионе пониженной интенсивности дорожного движения (в идеале – в сельской местности);

- Чем выше водительский стаж у собственника авто и у лиц, допущенных к управлению машиной, тем ниже сумма страховки;

- Соблюдение ПДД и безаварийная езда позволят сэкономить до 50% ОСАГО;

- Есть разница между ограниченным и неограниченным числом лиц, указанных в полисе – во втором варианте цена увеличивается на 80%;

- Оформление страхового договора на срок менее года невыгодно собственнику – такой полис в итоге получается гораздо дороже.

Остановимся подробнее на вопросе минимального срока, на который может оформляться ОСАГО.

Нюансы оформления ОСАГО на минимальный срок

Самый малый срок, на который владелец ТС может получить ОСАГО — 3 мес. При этом данный временной интервал не обязательно должен идти непрерывно, т.е. страхователь вправе оформить полис на 2 месяца лета и 1 месяц зимы или в другой очередности.

Ситуации, когда такая страховка целесообразна:

- Машина готовится на продажу;

- Авто эксплуатируется только в течение 1 сезона;

- Автовладелец планирует длительный отъезд, к примеру, за рубеж.

При расчете стоимости «автогражданки» на срок менее года используются поправочные коэффициенты. Так, при эксплуатации авто только 5 месяцев в году такой коэффициент равен 0,65. Собственнику не придется платить за годовое страхование, что позволит сэкономить 35%.

Эксперты страхового брокера БРОКЕРС знают о нюансах оформления ОСАГО все. Со своими клиентами профессионалы готовы поделиться не только советами, но и оказать им реальную помощь в значительном снижении стоимости полиса «автогражданки».

Источник: https://Pro-Brokers.ru/strakhovanie/osago/calc/

Страховые тарифы ОСАГО

По действующему законодательству каждый автовладелец в России обязан оформить полис ОСАГО – обязательного страхования автогражданской ответственности. Без страховки управлять транспортным средством запрещено. За нарушения закона предусмотрено административное наказание в виде штрафа.

Сегодня рассчитать стоимость автострахования для конкретного автомобиля можно всего за несколько минут. Сумма платежа зависит от размера базовой ставки и коэффициентов. В соответствии с указанием Центробанка РФ № 5000-У от 04.12.2018 установлен тарифный коридор — максимальные и минимальные значения базовой ставки ОСАГО, в пределах которых страховые компании определяют стоимость полисов.

Факторы формирования стоимости ОСАГО

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6.

Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 2,0, а для подмосковных водителей — уже 1,7.

Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,87.

Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,87. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд – на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет.

Возможность использования транспортных средств с прицепом (КПР). Этот коэффициент актуален в первую очередь для юридических лиц, владельцев грузовых авто, мотоциклов и мотороллеров. На физлиц, владеющих легковым автотранспортом, его действие не распространяется.

Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца.

Величина базовой ставки страховых тарифов

Базовая ставка страхового тарифа ОСАГО для физлиц и индивидуальных предпринимателей, управляющих транспортными средствами категории «В» и/или «ВЕ», устанавливается на основании следующих документов:

Коэффициенты страховых тарифов

1. Коэффициент территории преимущественного использования транспортного средства (КТ)

| Москва | 2 | 1,2 |

| Московская область | 1,7 | 1 |

| Санкт-Петербург | 1,8 | 1 |

| Ленинградская область | 1,3 | 0,8 |

| Екатеринбург | 1,8 | 1 |

| Уфа | 1,8 | 1 |

| Якутск | 1,2 | 0,7 |

| Краснодар, Новороссийск | 1,8 | 1 |

| Пермь | 2 | 1,2 |

| Владимир | 1,6 | 1 |

Полный список городов и населенных пунктов отражен в указании Центрального банка РФ № 5000-У от 04.12.2018

2. Коэффициент КБМ

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

3. Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (далее — коэффициент КО)

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,87 |

Коэффициент КО для юридического лица устанавливается в размере 1,8.

4. Коэффициент страховых тарифов в зависимости от возраста и водительского стажа лица, допущенного к управлению транспортным средством (далее — коэффициент КВС).

| 1 | 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22-44 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Примечание

При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

- 1,7 — в отношении транспортного средства, владельцем которого является физическое лицо;

- 1 — в отношении транспортного средства, владельцем которого является юридическое лицо.

5. Коэффициент мощности двигателя легкового автомобиля

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1,0 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

6. Коэффициент КПР для ТС с прицепом

| 1 | Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| 2 | Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| 3 | Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| 3 | Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| 4 | Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

7. Коэффициент периода использования ТС

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Полная информация о коэффициентах дана в указании Центробанка РФ № 5000-У от 04.12.2018.

Быстро рассчитать стоимость покупки нового полиса и оформить его онлайн Вы можете на сайте «АльфаСтрахование». При возникновении вопросов обращайтесь к специалистам по телефону.

Источник: https://www.AlfaStrah.ru/individuals/auto/osago/strakhovye-tarify/

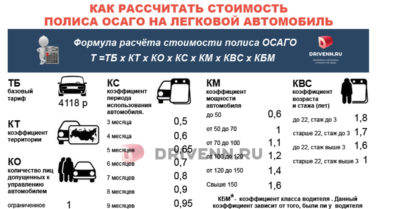

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать с учетом скидок

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

КВС

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

| Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| 1.8 | 1.7 | 1.6 | 1.0 |

КМ

Таблица 2: Значение КМ в зависимости от мощности двигателя

| До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

| 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

КО

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

КТ

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0.

Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ.

И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

КС

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

КН

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

КСС

Применяется в редких случаях, чаще всего для страхования транзитных авто.

КБМ

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

Укажите:

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Источник: https://avto-yslyga.ru/kak-rasschitat-stoimost-osago/