Класс на начало годового срока страхования 5 что это значит

Расчет цены производится на основании следующих данных:

- Для каждого типа транспортного средства устанавливается свой тариф (автобусы, легковые автомобили, грузовой транспорт);

- Для каждой марки и модели разрабатываются специальные тарифы с учетом частоты их попадания в ДТП;

- Место проживания. В каждом регионе имеется своя статистика аварий — соответственно, коэффициент высчитывается на основании статистических данных;

- Молодым водителям ставятся более высокие коэффициенты, более зрелым водителям — более низкие. В данную категорию также можно добавить водительский стаж, который часто напрямую зависит от возраста водителя;

- История вождения.

Если на протяжении 12 месяцев, пока действует контракт со страховой, водитель не стал причиной аварии на дороге и не обратился за выплатой компенсации, на следующий страховой период он получает 4 класс и уменьшение КБМ на 5%. Так, например, 9 класс ОСАГО соответствует коэффициенту 0.7, 13 класс имеет минимальный коэффициент, который равен 0.5.

Учет водительских классов ведет Российский союз автостраховщиков (РСА). Когда оформляется страховка, все данные фиксируются в реестре, который для всех регионов и территориальных единиц является единым.

Зная свой класс, водитель может производить самостоятельный расчет стоимости страховки.

Внимание В расчет берутся только те аварии, при которых имела место страховая выплата (если владелец полиса стал виновником ДТП). Остальные аварии, которые, например, оформлялись по европротоколу либо никак не фиксировались в ГИБДД, роли не играют.

Если автовладелец не виноват в ДТП, то его скидки никуда не денутся. Равно как и в том случае, если виноват, но «никто ничего не видел», и участники договорились, не уведомляя ГИБДД.

Класс ОСАГО

Наконец-то мы добрались до самого понятия «классы ОСАГО».

Этот термин тесно связан с коэффициентом бонус-малус, который мы рассмотрели выше.

Разработана специальная табличка, регламентирующая, какое именно значение коэффициента присваивается при тех или иных условиях.

Класс на начало годового срока страхования 6 что это значит

Как и ранее у клиента не было аварий, и сотрудник предоставила понижающий бонус за безаварийный год. Для определения она использовала таблицу «Бонус-Малус» по ОСАГО.

У Сергея Петровича был 9 класс, двигаясь по этой строке вправо, в таблице, страховой агент посмотрела новый класс, при количестве страховых случаев «0». После 9 идет 10, которому соответствует скидка 0,65 или 35% к итоговой стоимости договора страхования.

Получается, по новому договору получит скидку, в размере 35%.

Пример № 2: Наличие трех аварий

Спустя год Сергей Петрович вновь обратился к представителю страховой компании, для оформления нового договора. К сожалению, за последний год у клиента было 3 аварии, по его вине. В связи с этим клиент не рассчитывал на хорошую скидку.

У Сергея Петровича был 9 класс.

Например, в ОСАГО внесены три водителя: у первого КБМ равен 0,6, у второго – 0,7, а у третьего – 0,9. Значит, для полиса будет взят коэффициент 0,9, и скидка составит 10%.

Если ограничений по числу водителей не установлено, то бонус-малус зависит от того, производились ли страховые выплаты за прошлый период договора.

О недобросовестных страховщиках и технических ошибках

Возникает резонный вопрос: зачем вообще автовладельцу нужна информация о том, как узнать класс водителя ОСАГО, если все данные давно занесены в общую базу, а в страховых компаниях сидят специально обученные люди, умеющие рассчитывать цену полиса?

Проблема в том, что не всегда эти сотрудники имеют чистую совесть.

- Данные не были внесены в базу в результате того, что страховая обанкротилась.

Заявление о повреждении транспортного средства

От чего зависит

Класс водителя зависит от следующих показателей:

- тариф, который установлен для различных видов транспорта;

- модель и марка авто;

- место регистрации;

- возрастная группа, к которой относится автолюбитель;

- стаж вождения;

- характеристики особ, которые внесены в полис дополнительно и допущены к вождения автомобилем;

- имеющаяся история вождения транспортного средства.

Проверка на сайте РСА

Начиная с 2006 года функционирует сайт РСА, где содержится информация обо всех страховщиках в Российской Федерации.

То есть, для страховки ОСАГО страховщики не имеют право устанавливать свои показатели, следовательно, обращаясь в разные конторы, цена страхования определяется по единому принципу и не должна сильно отличаться.

Основной показатель, из-за которого страховщик может поднять цену на свои полисы – это базовая ставка, ограниченная ценовым коридором. Только она влияет на тарифы страховщика и может отличаться в большую или меньшую сторону. Остальные коэффициенты, формирующие цену, остаются без изменений со стороны страховой компании и меняют свое значение на начало года только в соответствии с данными водителя.

Итак, «автогражданка» рассчитывается в расчете на начало года после проверки данных страхователя по следующим критериям:

- Учитывают марку и тип по транспортному средству, указанному в договоре страхования.

Водительский класс как таковой не оказывает влияния на стоимость страховки, однако он используется для расчета КБМ, способного как понизить цену на страховой полис в половину, так и увеличить ее в несколько раз.

В 2003 году, когда вступил в силу Закон про ОСАГО, класс привязывался к машине, а не определенному водителю. Это было невыгодно для автолюбителей, поскольку при замене собственного транспортного средства они снова получали 3 класс ОСАГО, а КБМ при это равнялся единице.

Начиная с 2007 года положение водителей меняется. С этого года класс закрепляется не за авто, а за конкретным человеком.

В результате КБМ остается прежним при смене средства передвижения.

Когда автогражданка оформляется в первый раз, водитель получает класс 3.

Пусть она теряет часть прибыли, делая скидку, эти расходы меньше, чем если бы ей пришлось выплачивать компенсацию при аварии. Поэтому автовладельцев стимулируют повышать водительские навыки, предоставляя скидку по 5% за каждый год езды «без приключений». Это бонус. А вот за неаккуратное вождение, приводящее к проблемам на дороге и затратам на страховые компенсации, начисляются штрафы-малус.

Раньше этот волшебный коэффициент был привязан к конкретному автомобилю, что было очень неудобно.

Ведь при продаже машины автовладелец терял все бонусы. Поэтому с 2008 года страховая история связана с человеком, а не транспортным средством.

Безаварийный, да не совсем

ОСАГО предполагает страхование ответственности, а не имущества. Говоря проще, те случаи, в которых застрахованный не ответственен за случившееся, не влияют на стоимость полиса.

В зависимости от данного показателя, страховые службы высчитывают КБМ и определяют класс водителя.

Если со всеми параметрами есть некоторая ясность, то с водительскими классами страхования могут возникать вопросы. Итак, класс страхования ОСАГО — что это и в чем заключается его особенность?

Классы страхования для водителей

По системе ОСАГО определяют следующие классы: 0, М, 1, 2 … 13. В случае, если у водителя отсутствует история страхования, ему по умолчанию устанавливается коэффициент 1.

Это означает, что при расчете стоимости учитываются все вышеперечисленные факторы, кроме последнего. С каждым годом водительского стажа без обращения в страховые службы за получением компенсации, водитель будет получать более высший класс.

Также для каждого класса высчитывается соответствующий КБМ, который позволяет сокращать суммы ежегодных страховых взносов на 5%.

Бесплатная консультация, звоните прямо сейчас:

Источник: http://nasledstva-centr.ru/klass-na-nachalo-godovogo-sroka-strahovaniya-5-chto-eto-znachit/

Как узнать водительский класс осаго

При расчете полиса обязательного страхования автогражданской ответственности сотрудниками СК учитывается не только базовый тариф, который вводится в действие указанием Банка России, но и различные коэффициенты.

Они учитывают целый набор условий и факторов, таких как регион регистрации ТС, класс водителя и его дисциплинированность на дороге.

Ниже расскажем, как считается водительский стаж для ОСАГО и как узнать важнейшие коэффициенты, влияющие на стоимость страховки.

Класс водителя и его влияние на стоимость страхового полиса

Одна из важнейших характеристик водителя при расчете стоимости полиса — это водительский класс ОСАГО. Как узнать эту величину, будет рассказано ниже. Хотя напрямую на стоимость страховки этот показатель не влияет, на основании последнего рассчитывается коэффициент бонус-малус (Кбм), который существенно влияет на стоимость страхования.

Вышеназванный коэффициент способен уменьшить стоимость полиса наполовину для опытных и безаварийных водителей и увеличить ее до 145% для злостных нарушителей.

Класс водителя выражается определенной величиной. Самый профессиональный и дисциплинированный водитель имеет класс 13. С противоположной стороны шкалы находятся автовладельцы с небольшим стажем, часто нарушающие ПДД. Их класс — 0 или минимальный «М». При оформлении полиса впервые водителю присваивается класс 3.

Важно, что класс присваивается водителю вне зависимости от управляемого им автомобиля, хотя так было не всегда. В положениях закона «Об ОСАГО» от 2003 года этот показатель привязывался к определенному ТС. При смене автомобиля водителю снова присваивался класс 3 с Кбм равным 1. В 2007 году с введением соответствующих поправок в Закон привязка класса водителя к автомобилю была отменена.

Получить представление, как узнать свой водительский класс ОСАГО, можно на основании приведенных ранее данных и правила, согласно которому класс и вместе с ним Кбм меняется каждый год при заключении нового страхового договора. Если в течение этого времени автомобилист не становился виновником ДТП и не обращался за страховыми выплатами, его класс повышается на единицу, а коэффициент бонус-малус становится меньше на 5%.

О коэффициенте после ДТП

Перечисленные параметры, напрямую характеризующие опыт и дисциплинированность водителя, хранится в единой базе РСА (союза автостраховщиков). Поэтому при оформлении страховки в любом регионе страны Кбм и класс водителя будут одинаковы.

Порядок расчета коэффициента бонус-малус

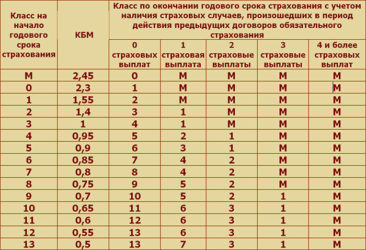

Для расчета Кбм обычно используют специальную таблицу. Она наглядно показывает, как узнать водительский класс по ОСАГО, и этим документом обязаны пользоваться все страховые компании. Таблица включает три больших столбца:

- класс на начало срока годового страхования водителя;

- соответствующий данному классу Кбм;

- класс, присваиваемый по окончании срока страхования с учетом наличия страховых случаев.

Таблицей предусмотрено от 0 до 4-х страховых выплат.

С каждой выплатой класс понижается. Так, водитель 5-го класса, виновный в одном ДТП в течение страхового периода при заключении следующего договора страхования получит не 6-й класс (что положено при безаварийном вождении), а 3-й. Кбм у него будет не 0,85, а 1. Если же он станет виновником еще одного ДТП, то ему будет присвоен первый класс, Кбм составит 1,55, то есть за следующий полис автострахования ему придется заплатить наполовину больше базовой ставки.

Значение стажа и возраста водителя при расчете стоимости страховки

Значительно увеличить стоимость полиса ОСАГО способен коэффициент возраста и стажа (Квс) автомобилиста, будучи умноженным на базовую ставку. Водительский стаж для ОСАГО влияет на значение коэффициента следующим образом:

- Возраст водителя — до 22 лет включительно, стаж — до 3-х лет включительно. Квс принимается равным 1,8.

- Возраст — более 22 лет, стаж — менее 3-х лет включительно. Квс — 1,7.

- Возраст — до 22 лет, стаж вождения — более 3-х лет. Квс — 1,6.

- Возраст — более 22 лет, стаж — более 3-х лет. Квс — 1.

Иногда у автомобилистов возникают проблемы с подсчетом стажа. У впервые получивших права начало стажа — это дата выдачи ВУ. У тех же водителей, кто успел поменять права, год начала стажа записывается в графе «Особые отметки» прав. Но для них эта информация при оформлении полиса роли не играет, т. к. в их случае Квс всегда будет равен единице.

Источник: https://roadadvice.club/3809-zavisimost-koeffitsientov-ot-voditelskogo-stazha-dlya-osago-raschet-klassa-voditelya