Что такое КБМ и класс водителя в ОСАГО

На стоимость полиса ОСАГО влияет базовый тариф и множество коэффициентов (КВС, КН и др.). Все они прописаны в законе и установлены Правительством РФ. Как и класс водителя, и КБМ, введенные ради поощрения или наказания.

Что такое КБМ в ОСАГО, как расшифровывается аббревиатура и какую скидку благодаря ему может получить автовладелец, не допустивший аварий и езды без страховки?

Коэффициент бонус-малус

Расшифровать класс КБМ, понять, что это такое, поможет перечень отличительных особенностей:

- Он не относится к ряду только повышающих или только понижающих, он может выступать, как в качестве первого, так и в качестве второго, в зависимости от того, насколько часто происходили аварии.

- Значение устанавливается в пределах от 0,5 до 2,45.

- Коэффициент оказывает существенное влияние на итоговую цену полиса автострахования. Минимальный КБМ снижает сумму вполовину, максимальный – настолько же увеличивает.

- Определяется на основании статистических данных за истекший период – год страхования.

- При отсутствии зарегистрированных аварий за прошедший год бонус-малус приносит скидку, которая с годами увеличивается от 5 до 50%, каждый год начисляется по 5%.

- При допущении ДТП по своей вине в период действия договора, происходит удорожание следующей страховки (на 40-145%, в зависимости от количества ДТП).

- Коэффициент бонус-малус не учитывается при страховании прицепов, транзитных авто и ТС, принадлежащих гражданам других государств.

- С покупкой нового авто коэффициент не обнуляется при условии покупки нового полиса до истечения срока предыдущего или в течение года.

Введение бонуса-малуса в систему расчета позволило не только стимулировать страхователей к безопасной езде, поощрять бонусами за отсутствие аварий и наказывать удорожанием страховки. Эта мера также позволила учесть интересы страховщиков. А им нужны аккуратные водители, не попадающие в ДТП, чтобы оправдать страхование в системе ОСАГО, т.е. снизить расходы на выплаты по полисам и увеличить прибыль.

Со временем из-за возможности беспрепятственно менять страховщиков возникла проблема с определением предыдущего КБМ. В связи с чем у страховщиков в 2013 году появилось новое обязательство – вносить информацию о коэффициенте в единую базу данных.

Её ведет и обновляет Российский Союз Автостраховщиков. Доступ к ней открыт и для страховщиков, и для их клиентов: каждый желающий может узнать свой показатель через сайт РСА.

Необходимо лишь указать сведения об автовладельце: физическое или юридическое лицо, ограниченная страховка или нет, данные об авто.

Класс водителя в страховании ОСАГО

Бонус-малус привязан к классу вождения и должен определяться на его основе. Что такое класс водителя в полисе ОСАГО? Грубо говоря, это показатель аккуратности вождения. Устанавливается в таких значениях: М (минимальный, присваивается при допущении ДТП), «0», «1», «2», «3» и так до «13» — это максимальный показатель, достигается за 10 лет безаварийного вождения.

Зная свой уровень, каждый может контролировать определение КБМ страховщиком и назначение бонуса. К сожалению, известны случаи, когда в расчетах страховые компании допускали ошибки, лишая страхователя законных скидок.

Что значит КБМ 1

Для впервые страхующихся устанавливается нейтральное значение коэффициента – «1», а для класса – «3». Далее показатели пропорционально изменяются по итогам каждого года.

- За безаварийное вождение в течение года страхователь (он же должен являться водителем ТС, указанного в договоре) увеличивает свой уровень до 4-го, КБМ при этом уменьшается до 0,95 и в итоге страхователь получает 5% скидку на новый полис.

- При максимальном значении – 13 – коэффициент уменьшается до 0,5, премия уменьшается на 50%.

- При минимальных значениях («М») и КБМ (2,45), скидка рассчитывается со знаком минус – ОСАГО дорожает на 145%.

Как сгорает скидка? Для назначения санкций существует определенный алгоритм. Насколько снизится ваша скидка зависит от текущего уровня и количества допущенных в течение года по вашей вине аварий. Вне зависимости от того, за сколько лет у вас накопилась хорошая скидка, вы её потеряете, если станете виновником ДТП – полностью или частично. Если вы ещё новичок в деле страхования то ваш незначительный бонус, если вы успели его заработать за безаварийную езду, страховщик при допущении ДТП обязан полностью обнулить.

Страховая фирма учитывает количество дорожно-транспортных происшествий, произошедших по вине страхователя. И лишь тех, по которым были произведены выплаты. Если вы не обращались в страховую, об этом случае ДТП она не узнает и на расчетах авария не отразится.

Рассчитывать стоимость ОСАГО следует исходя из присвоенных в прошлый раз значений и количества произошедших за год аварий. Уровень можно узнать в страховой компании, или определить КБМ по базе данных РСА.

Для определения степени суровости санкций или размера поощрительной скидки сотрудники страховых компаний пользуются специальной таблицей, похожей на таблицу умножения. Именно она помогает понять, что означает 10 (1; 2; 3; 5 и т. д.) класс. При соотнесении уровня с количеством ДТП (от 0 до 4) таблица помогает определить новые значения. Какой алгоритм в неё заложен?

- при отсутствии аварий водитель приближается на один пункт к максимальному бонусу;

- при 1-м ДТП, опускается на 2 пункта вниз (например, с 3-го на 1-ый);

- при 2-х – на 6 пунктов (вплоть до минимального значения);

- при 3-х – на 8 пунктов (т.е. до 1-го или до отметки «М»);

- при 4-х – до минимального «М».

Примеры расчетов

- Пример первый – одна авария. Допустим, по итогам прошлого года автовладельцу был присвоен бонус-малус в размере 0,8, что соответствует 7 уровню и скидке в размере 20%. В течение срока действия нового договора произошло одно ДТП по вине страхователя, компания в будущем увеличит КБМ до 0,95, класс снизится до отметки 4. Стоимость услуг страховщика снизится всего на 5%.

- Пример второй – год без происшествий. Клиент компании в очередной раз застраховал свою ответственность в 2017 году.

Страховщик присвоил ему коэффициент в размере 0,7 за безаварийную езду в течение длительного времени, что соответствует 9 классу и 30%-му бонусу. По истечении срока действия договора страхователь по-прежнему демонстрировал аккуратную езду и не допускал аварий по своей вине (или не сообщал о них, поскольку ущерб был несущественным). При заключении нового страхового договора в 2017 году сотрудник компании обязан применить новый бонус – ему будет соответствовать скидка в 5%.

При этом класс увеличат до 10-го, КБМ нужно будет занизить до 0,65 и применить новый бонус – 35%.

- Пример третий – два ДТП у неопытного автолюбителя. В 2017 году гражданин впервые оформил страховой полис на себя. Из-за отсутствия опыта допустил две аварии. В 2018 году ему предстоит заплатить большую сумму. Значение коэффициента упадет до минимального, водителю будет присвоен показатель «М», страховая сумма увеличиться на 145%.

- Пример четвертый – автовладелец с девятым классом допустил 3 происшествия на дороге.

Клиент обратился в страховую компанию по истечении срока действия договора. За прошедший год он допустил три аварии и уже знал, что существенная поблажка, заработанная годами, сгорит. 9-ый уровень вождения был понижен до первого, коэффициент бонус-малус повышен до 1,55. В итоге страховая премия выросла на 55% от стандартного размера, устанавливаемого при третьем уровне.

При самом худшем раскладе стоимость ОСАГО не должна превысить 25 тыс. рублей.

Если к клиенту полагается применить множество повышающих коэффициентов, работник страховой вынужден воспользоваться иным алгоритмом расчета, по которому стоимость страховки не превысит предельно допустимую законом.

От чего зависит уровень

Класс вождения напрямую связан с количеством допущенных в период действия договора аварий: чем больше ДТП, тем ниже уровень. Но также на присваиваемый уровень влияют и другие факторы:

- срок оформления следующей страховки;

- количество допущенных к управлению лиц.

Информация о присвоенных значениях и назначенной санкции хранится в базе в течение года после окончания срока действия договора ОСАГО. Если в течение этого времени вы не оформите новый договор со страховой, вы вернетесь в исходную точку – 3 класс и КБМ, равный единице. Автомобилисту, которому присвоены высокие показатели, не стоит выпадать из поля зрения страховщиков более чем на год.

Если в полис страхования вписывается несколько лиц, допущенных к управлению ТС, сотрудник страховой компании обязан применить наибольший КБМ, взяв показатели водителя с минимальным классом вождения.

Если вы планируете вписать в страховку супруга, недавно получившего права, будьте готовы потерять накопленную вами скидку. Если среди автомобилистов есть профессионал 10-го уровня, начинающий 3-го, и водитель с первым классом, уровень последнего и будет применен как расчетный показатель.

Если кто-то из водителей допустит ДТП, коэффициент вырастет лишь у него. Другие могут рассчитывать на бонус в размере 5%.

При оформлении страховки «без ограничений» применяется бонус-малус, присвоенный собственнику транспорта, и закрепляется за ТС. Эта мера приводит к двум важным последствиям:

- если аварий не будет, сумма страховых взносов будет снижаться;

- при смене автомобиля КБМ снижается до стандартного значения – до единицы (если страховка снова оформляется без ограничений).

КБМ и класс вождения имеют обратно пропорциональную связь. Если показатель опытности автомобилиста растет и приводит к существенному бонусу, то коэффициент превращается в понижающий итоговую стоимость ОСАГО.

На определение коэффициента и класса влияет количество допущенных ДТП, оформление договора в срок и вид страховки (ограниченный, неограниченный). Каждый страхователь вправе отстаивать заслуженную безаварийной ездой скидку и перепроверять расчеты страховщиков.

А сделать это возможно лишь с учетом установленных правил расчета КБМ, подробно описанных в данной статье.

Источник: https://strahovoy.online/kbm/klass-voditelya-osago-i-kbm.html

Класс в полисе осаго что значит

Этому может быть несколько объяснений:

- Страховой контракт до этого не оформлялся и будет оформлен в первый раз. В этом случае закономерно, что информация о водителе отсутствует в системе.

- По какой-то причине сведения о водителе не отображаются в базе, например, допущена ошибка при заполнении формы запроса или при внесении сведений в реестр страховщиком.

Если проверяя свой класс, водитель обнаружил, что допущена ошибка и его КБМ рассчитан неправильно, ему нужно направить официальный запрос на имя руководителя РСА, к которому следует приложить копии всех имеющихся страховых полисов за прошлый период. Суть распределения КБМ может как повысить, так и понизить стоимость страховки. Зависит это наличия страховых выплат в предыдущем периоде и их количества.

Важно

Это бонус. А вот за неаккуратное вождение, приводящее к проблемам на дороге и затратам на страховые компенсации, начисляются штрафы-малус. Раньше этот волшебный коэффициент был привязан к конкретному автомобилю, что было очень неудобно.

Ведь при продаже машины автовладелец терял все бонусы. Поэтому с 2008 года страховая история связана с человеком, а не транспортным средством.

Безаварийный, да не совсем ОСАГО предполагает страхование ответственности, а не имущества. Говоря проще, те случаи, в которых застрахованный не ответственен за случившееся, не влияют на стоимость полиса.

Как узнать свой кбм и класс водителя осаго

Руководствуясь настоящими правилами обязательного страхования автотранспортных средств, каждый водитель получает класс в страховке по ОСАГО. Этот класс влияет на итоговую стоимость на услуги, предоставляемые страховыми компаниями.

Важно подчеркнуть, что общая стоимость страховки зависит от некоторых составляющих. Одним из них является класс страхования водителя по ОСАГО.

К сожалению, большинство автовладельцев не имеют понятия, как правильно определить свой класс страхования. В связи с этим, стоимость страхового полиса для них остаётся большой загадкой.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-38-65.

Классы осаго и их определение

Внимание

Насколько именно происходит понижение – рассматривается по специальной таблице. С классом страхования напрямую связан Коэффициент бонус-малус (Кбм).

Каждому уровню присвоен свой индекс. При повышении класса он уменьшается на 5%. При понижении – повышается. Знать свой Кбм полезно, так как от его величины зависит конечная цена обязательной автогражданской ответственности. Например, при Кбм = 0,5 базовый пакет будет стоить в 2 раза дешевле, а при Кбм = 2,3 – на 230% дороже. Узнать коэффициент можно на сайте РСА, где хранятся данные на всех водителей автотранспортных средств. Для этого потребуется ввести свои личные данные и номер водительского свидетельства. До 2007 года Кбм, а значит, и класс были привязаны к автомобилю. Его замена вела к потере классности и снижению коэффициента, к удорожанию ОСАГО.

Водительский класс 5 в осаго: что означает и какие даёт преимущества?

Будет дан ответ на вопрос: «Что означает данный параметр в страховке?». Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 288-16-72. Это быстро и бесплатно!

- Что это такое?

- Преимущества такого страхования: чем выгодно?

- Как получить и что для этого нужно?

- В каких случаях документ может быть потерян?

- Где узнать информацию о конкретном водителе?

Что это такое? Каждый новый водитель, который впервые оформляет страховку, получает значение этого параметра равное 3, подробнее об этом классе можно узнать тут.

Что такое класс страхования по осаго

В дальнейшем, если он ездит без аварий по своей вине, его водительский класс растет в рамках ОСАГО. Через 2 года без страховых выплат по его полису «автогражданки», он получает 5 класс по «автогражданке». Из сказанного выше, можно сделать вывод, что значение параметра равное 5 – это привилегия, которой удостаивают аккуратных водителей. Ниже будет рассмотрено, что эта привилегия дает. Важно! При дорожной аварии, произошедшей по вине страхователя, водительский класс снижается.

В этом случае молодой водитель может идти к 5 классу значительно дольше. Больше нюансов о том, как устанавливается класс водителя для ОСАГО, можно узнать в нашей статье.

Преимущества такого страхования: чем выгодно? Страхователь, который получил за безаварийную езду 5 класс в ОСАГО, может рассчитывать на снижение ключевого коэффициента в формуле расчета цены «автогражданки» – КБМ.

Определение класса осаго

Этот процесс происходит так:

- Все данные, которые имеет водитель, заносятся в базу Российского союза автостраховщиков, при первичном получении полиса ОСАГО.

- Когда автомобилист обращается в страховую службу за какой-либо компенсацией, в базу вносят все поправки с указанными суммами выплат, а также приблизительный характер повреждения автомобиля.

- Если же клиент обратился в новую компанию для создания страховки, то ее представители могут проверить и получить всю информацию о предыдущей страховой истории по номеру водительского удостоверения.

Итак, делаем вывод, что, для того, чтобы узнать свой класс страхования ОСАГО, вам достаточно зайти на базы данных официального сайта Российского союза автостраховщиков и ввести сведения о личности водителя.

Что такое класс страхования осаго, и как его определить

Расчет цены производится на основании следующих данных:

- Для каждого типа транспортного средства устанавливается свой тариф (автобусы, легковые автомобили, грузовой транспорт);

- Для каждой марки и модели разрабатываются специальные тарифы с учетом частоты их попадания в ДТП;

- Место проживания. В каждом регионе имеется своя статистика аварий — соответственно, коэффициент высчитывается на основании статистических данных;

- Молодым водителям ставятся более высокие коэффициенты, более зрелым водителям — более низкие. В данную категорию также можно добавить водительский стаж, который часто напрямую зависит от возраста водителя;

- История вождения.

Что значит класс в полисе осаго

Цена ОСАГО будет соответствовать базовому пакету.

- Максимальную категорию – «13» – можно получить через 10 лет безаварийных поездок. Бонус коэффициента будет равен 0,5, что сделает страхование автогражданской ответственности в 2 раза дешевле.

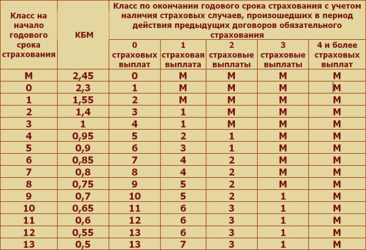

Соотношение между классами и Кбм:

- М – 2,45;

- 0 – 2,3;

- 1 – 1,55;

- 2 – 1,4;

- 3 – 1;

- 4 – 0,95;

- 5 – 0,9;

- 6 – 0,85;

- …

- 13 – 0,5.

От класса «М» до «3» изменение коэффициента на 1,45 или 145%:

- от М до 0 разность в Кбм – 0,15 (15%);

- 0 – 1 – 0,75 (75%);

- 1 – 2 – 0, 15 (15%);

- 2 – 3 – 0,4 (40%).

Начиная с 3 класса и по 13, уменьшение Кбм происходит равномерно – по 0,05 или 5% за каждый год. Штрафной, нулевой и первый уровни – инструменты, используемые для понижения классности.

Теперь необходимо рассмотреть, как узнать свой КБМ по ОСАГО в 2019 году, поскольку данный коэффициент оказывает непосредственное влияние на конечную стоимость услуги. Что такое КБМ и как его узнать? У водителя имеется информация о собственном классе. Но класс, сам по себе, это не более, чем буквенное обозначение коэффициента КБМ (бонус-малус). Данный показатель является единственным способом уменьшения размера выплат по страховке.

Вся информация, которую мы рассматривали о классах водителя, в большей мере относится и к коэффициенту КБМ. Ранее КБМ использовался только для определенного автомобиля, поэтому при продаже транспортного средства скидка или лишняя стоимость по страховке пропадала. В таком случае водитель должен быть зарабатывать новые баллы для получения скидок.

С 2008 года система поменялась, и в 2019 году КБМ присваивается не автомобилю, а непосредственно водителю.

Расчет стоимости рекомендуется производить ежегодно, чтобы избежать ошибок, которые невозможно будет исправить в силу ряда обстоятельств, например, банкротства страховой компании Стандарты и рекомендации насчёт параметров Как посчитать Чтобы произвести расчет водительского класса для оформления ОСАГО, понадобится удостоверение водителя, которое и поможет определить его стаж вождения. Если водитель менял права в связи с тем, что закончился их срок действия или по иным причинам, в новом удостоверении всегда можно найти сведения, взятые из предыдущего документа.

При расчете следует учесть, что действующее законодательство определяет, что отсчет стажа начинается не с момента, когда водитель впервые сел за руль, а с даты получения водительских прав.

Что значит класс 7 в осаго полисе

- при условии, что авто принадлежит физ. лицу, но будет использоваться неограниченным числом водителей, указывать следует данные владельца и данные машины (номера регистрационный иVIN);

- если собственник – юр. лицо, указать нужно ИНН структуры, ВИН номер и госзнак транспортного средства, которое страхуется.

Последний этап ввода информации предполагает введение кода безопасности, который появляется на экране в отдельной окне. После этого следует нажать кнопку «Поиск». Чтобы понять, где лучше страховаться по ОСАГО в 2019 году, стоит внимательно изучить предложения проверенных страховых компаний, условия, а также возможные бонусы и льготы.

Возможно ли оформление полиса ОСАГО без страхования жизни, узнайте из этой статьи. Есть вероятность, что система выдаст ответ о том, что запрашиваемый коэффициент не был найден.

Источник: http://zppa.ru/2019/01/30/klass-v-polise-osago-chto-znachit/

Характеристика классов осаго

В таких случаях необходимо обратиться с письменным заявлением в СК или РСА для исправления ошибки. Если такой сбой произошел при смене страховщика, то надо взять справку о классе и скидке у прежней компании.

На ее основании будет рассчитан текущий Коэффициенте бонуса-малуса и определена классность. При необходимости потребуется обратиться в Прокуратуру с заявлением и представить подробные доказательства неточности сведений, данных страховой компанией.

Класс теряется, если перерыв в страховании ОСАГО составил больше 12 месяцев. В таком случае все придется начинать заново: с определения начального уровня.

Такая ситуация объясняется условиями хранения данных в базе РСА: они обновляются каждый год. При отсутствии данных спустя 12 месяцев со дня заключения страхового договора они пропадают.

Досрочное расторжение договора также приводит к потере скидки.

Что значит класс в страховке ОСАГО — Советы автоюриста

На стоимость полисов напрямую влияет класс страхования ОСАГО, поэтому важно знать как его определить. Он присваивается каждому конкретному автовладельцу на основании некоторых факторов.

Именно поэтому водитель очень важно понимать, каким образом он определяется, и на что в дальнейшем влияет в процессе эксплуатации транспортного средства.

Как получить бонусы и скидки ОСАГО за безаварийную езду

Скидка при отсутствии аварий

Когда страховая компания подписывает со своим клиентов договор насчет составления полиса, она обязательно должна проверить наличие аварий за прошедший период. Это делается совершенно не из-за любопытства инспекторов.

Данный процесс имеет вполне объективные причины, которые заключаются в том, что при отсутствии ДТП водитель считается надежным и ответственным. Именно поэтому ему могут быть предоставлены соответствующие скидки.

Их размер нередко достигает даже 50 процентов от общей суммы. Это колоссальные деньги.

Таким образом, стоимость услуги страхования может изменяться посредством коэффициента бонус малус (КБМ или КМБ). Такое обслуживание клиента является довольно выгодным компании.

Это обусловлено не тем, что организация теряет прибыль, а тем, что коэффициент влияет на более аккуратное вождение ТС водителем.

Именно из-за последнего в итоге страховщику не требуется часто выплачивать компенсацию, потому что не случается аварий.

По сути услуга бонуса малуса выражается в стимуляции повышения водительских навыков, так как компания в данном случае существенно меньше теряет своих финансовых средств. Один год без ДТП способствует увеличению скидки на 5 процентов. Далее процент только повышается.

Соответственно, каждый владелец транспортного средства заинтересован в том, чтобы иметь «чистую» репутацию.

Длительность безаварийной езды раньше привязывалась к конкретному автомобилю, что вызывало определенные неудобства.

Прежде всего это касалось тех случаев, что при продаже транспортного средства водитель терял все накопленные привилегии перед страховщиком. Ситуация поменялась лишь в 2008 году, когда были приняты соответствующие изменения в регламент расчета.

Теперь длительность безаварийности напрямую соотносится только лишь с человеком.

КБМ — скидка за безаварийность по ОСАГО водителя

Некоторые важные нюансы бонус малуса

За безаварийную езду в любом случае владелец машины получает бонус. При этом существуют варианты того, когда после дорожно-транспортного происшествия водитель все же мог одержать скидку от страховщика.

Это касается лишь тех событий, когда его вина в произошедшем не была доказана. В расчет берется только те случаи, при которых производилась страховая выплата.

Важно отметить, что ДТП, оформляющиеся по европротоколу, в расчет не попадают. В рейтинге аварийности они не учитываются из-за того, что о них не уведомляется Государственная Инспекция безопасности дорожного движения.

Это отдельный случай, так что его рассматривать не станем.

Классы полиса ОСАГО

В настоящее время существует определенная таблица, которая объясняет, каким образом присваивается в конкретных случаях коэффициент, влияющий на стоимость полиса ОСАГО.

| Без аварий | Одна авария | Две аварии | Три аварии | Четыре аварии | |||

| 2,45 | +145 % | М | Нулевой | М | М | М | М |

| 2,30 | +130 % | Нулевой | Первый | М | М | М | М |

| 1,55 | +55 % | Первый | Второй | М | М | М | М |

| 1,40 | +40 % | Второй | Третий | Первый | М | М | М |

| 1,00 | 100 % | Третий | Четвертый | Первый | М | М | М |

| 0,95 | -5 % | Четвер- тый | Пятый | Второй | Первый | М | М |

| 0,90 | -10 % | Пятый | Шестой | Третий | Второй | М | М |

| 0,85 | -15 % | Шестой | Седьмой | Четвер- тый | Второй | М | М |

| 0,80 | -20 % | Седьмой | Восьмой | Четвер- тый | Второй | М | М |

| 0,75 | -25 % | Восьмой | Девятый | Пятый | Второй | М | М |

| 0,70 | -30 % | Девятый | Десятый | Пятый | Второй | Первый | М |

| 0,65 | -35 % | Десятый | Одиннад- цатый | Шестой | Третий | Первый | М |

| 0,60 | -40 % | Одиннад- цатый | Двенад- цатый | Шестой | Третий | Первый | М |

| 0,55 | — 45% | Двенад- цатый | Тринад- цатый | Шестой | Третий | Первый | М |

Класс водителей по ОСАГО

Для того чтобы рассчитать скидку, которая положена клиенту, нужно вычесть из коэффициента единицы и умножить полученный в итоге результат на 100 процентов. Таким образом, если коэффициент бонус-малуса равен 0,85, то уменьшение цены будет определяться по такой формуле, как: (1-0,85) х 100 % = 15 %.

Классность страховки ОСАГО напрямую зависит от двух главных факторов. Первый из них – это количество дорожно-транспортных происшествий, осуществленных водителем, а второй – стаж вождения. И то и другое играет важную роль, так что не стоит пренебрегать этими данными.

При страховании своей ответственности клиент компании по стандарту получает третий класс с соответствующим значением – 1. После этого начинается страховая история клиента, которая в дальнейшем влияет на стоимость услуги.

В зависимости от того, были ли аварии у водителя, впоследствии коэффициент будет меняться в большую или же меньшую сторону.

При продлении полиса ОСАГО без ДТП через год владелец транспортного средства получает не третий, а четвертый класс параллельно с бонус-малусом 0,95 и соответствующей скидкой на уровне 5 процентов.

Все факторы, влияющие на стоимость ОСАГО

Цена полиса ОСАГО определяется по совокупности разнообразных факторов, которые в той или иной мере влияют в зависимости от своей важности в конкретных условиях. Среди них специалисты страхового дела выделяют такие аспекты:

- Тип транспортного средства. Ввиду специфики функциональности автомобилей их страхование может иметь различную цену. Стоит выделить такие категории, как автобусы, легковые автомобили, грузовой транспорт, микроавтобусы и т.д.

- Марка и модель. Чем более дорогой является машина, тем больше ее владельцу нужно будет отдать за получение полиса. Такая закономерность касается всех без исключения компаний, так как подобным образом они защищаются от чрезмерно высоких объемов компенсаций, которые им придется выплатить при возникновении ДТП.

- Место регистрации водителя. Этот фактор влияет на стоимость ввиду того, что в каждом регионе страны существует своя статистика, характеризующая аварийность. Чем больше показатель ДТП, тем больше владельцу ТС придется отдать денег за полис. Но в случае если водитель проживает в регионе с низким процентом аварийности, ему не придется переплачивать, а, возможно, даже и совсем наоборот – это позволит ему сэкономить.

- Водительский стаж. Чем он больше, тем меньше риск того, что произойдет авария.

- История вождения. Даже одно зафиксированное ДТП означает, что у водителя недостаточно развиты навыки эксплуатации машины.

Таким образом, существует весьма обширный перечень того, от чего зависит стоимость полиса ОСАГО для конкретного водителя с конкретных транспортным средством.

Как узнать свой класс

В большинстве случаев, если существует потребность продления страховки, владелец выбирает ту же компанию, с которой сотрудничал до этого момента. Это обусловлено, как определенным удобством, так и возможными финансовыми преференциями.

Свою страховую историю вождения водитель может в такой ситуации узнать буквально за считанные секунды. Для этого ему нужно лишь связаться с организацией и запросить соответствующую информацию.

По внутренней базе, внеся соответствующие данные о человеке, инспектор с легкость может получить весьма обширные данные о нем.

Если водитель транспортного средства все же решил изменить страхователя, значит он должен запросить в бывшей своей компании соответствующую справку под номером 4. Она может подтвердить определенный безаварийный стаж. Выдается подобный документ в течение 5 рабочих дней. На практике же его можно получить намного быстрее.

В РСА легко узнается вся необходимая информация о страховых данных конкретного человека.

К тому же компании в последний период времени разработали весьма современные сайты, на которых каждый желающий может самостоятельно посчитать класс свой по ОСАГО.

Статус водителя для узнать онлайн требует лишь посещения официального портала организации, с которой заключен договор, открытия соответствующей страницы и введения информации о себе.

После этого по определенному алгоритму рассчитывается предполагаемый класс и стоимость полиса ОСАГО.

Стоит отметить, что на начало годового срока в новой компании клиенту могут выставить единицу.

То есть в таком случае расчет класса не будет производится по результатам предыдущей страховой истории. Для водителей с неблагоприятным стажем, это весьма хороший вариант, хотя подобное встречается редко.

Что же касается владельцев транспортных средств, заслуживших своим законопослушанием значительную скидку, подобный подход для них может быть очень неприятным.

Как определить свой класс самостоятельно

Далеко не всегда для того чтобы узнать класс страхования, нужно обращаться непосредственно к страховщику.

Источник: https://avtosovetchik.com/chto-znachit-klass-v-strahovke-osago/